![]()

![]()

![]()

![]()

![]()

![]()

Οδηγός: 24 μυστικά για ελαφρύτερο εκκαθαριστικό

Μάρτιος 11, 2017Αλλαγές σε 14 σημεία έχει το νέο βασικό έντυπο της φορολογικής δήλωσης Ε1 που θα κληθούν να συμπληρώσουν και να υποβάλουν ηλεκτρονικά μετά το Πάσχα περισσότεροι από 6 εκατομμύρια φορολογούμενοι.

Οι περισσότερες από τις αλλαγές αυτές αφενός αποτυπώνουν την προνομιακή φορολογική μεταχείριση που θα τύχουν φέτος όλα τα πολιτικά πρόσωπα, μέσω της σημαντικής μείωσης της ειδικής εισφοράς αλληλεγγύης, αφετέρου αποκαλύπτουν ότι οι βουλευτές, οι ευρωβουλευτές και οι οικονομικά ισχυροί πολίτες που καταθέτουν χρήματα για την ενίσχυση των πολιτικών κομμάτων τα οποία υποστηρίζουν θα «πριμοδοτηθούν» φέτος για τα ποσά αυτά με πρόσθετες εκπτώσεις στη φορολογία εισοδήματος! Επιπλέον, από τις αλλαγές που επέρχονται στο νέο έντυπο προκύπτει ότι από φέτος οι μόνιμα διαμένοντες σε νησιά με πληθυσμό μέχρι 3.100 κατοίκους έπαψαν να δικαιούνται μειώσεων στη φορολογία εισοδήματος!

Τι αλλάζει

Σύμφωνα με απόφαση του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Γ. Πιτσιλή που δημοσιεύθηκε την Πέμπτη 9 Μαρτίου στην Εφημερίδα της Κυβερνήσεως, οι αλλαγές στο έντυπο Ε1 επικεντρώνονται στα εξής σημεία:

Πίνακας 1

1 Συνενώθηκαν οι χώροι όπου δηλώνονται η διεύθυνση κατοικίας και η διεύθυνση επαγγέλματος.

2 Προστέθηκε νέος κωδικός 320, ο οποίος θα πρέπει να συμπληρώνεται στην περίπτωση που η σύζυγος ή το «μέρος συμφώνου συμβίωσης» είναι φορολογικός κάτοικος αλλοδαπής.

Πίνακας 2

3 Προστέθηκαν οι νέοι κωδικοί 021-022, οι οποίοι πρέπει να συμπληρωθούν από όσους ασκούν επιχειρηματική δραστηριότητα και είναι ασφαλισμένοι στον ΟΓΑ, προκειμένου να δικαιούνται κι αυτοί το αφορολόγητο όριο.

4 Προστέθηκαν οι νέοι κωδικοί 037-038, οι οποίοι πρέπει να συμπληρωθούν από τους κατ’ επάγγελμα αγρότες. Τα εισοδήματα που απέκτησαν οι φορολογούμενοι αυτοί το 2016 από την άσκηση αγροτικής δραστηριότητας θα φορολογηθούν και φέτος αυτοτελώς, όχι όμως στο σύνολό τους με 13% από το πρώτο ευρώ, αλλά με βάση φορολογική κλίμακα, στην οποία ισχύει έμμεσο αφορολόγητο όριο 8.636 – 9.545 ευρώ και συντελεστές φόρου 22%-45%. Οι αλλαγές αυτές θα φέρουν επιβαρύνσεις για αγρότες με φορολογητέο εισόδημα πάνω από 21.500 ευρώ, ενώ σε χαμηλότερα εισοδηματικά κλιμάκια θα προκύψουν φοροελαφρύνσεις.

5 Οι κωδικοί 011-012 δεν συμπληρώνονται πλέον από τα πολιτικά πρόσωπα τα οποία επιβαρύνονταν με ειδική εισφορά αλληλεγγύης 8% επί του συνολικού εισοδήματός τους. Τα πρόσωπα αυτά ήταν ο Πρόεδρος της Δημοκρατίας, ο Πρόεδρος και οι αντιπρόεδροι της Βουλής, οι βουλευτές, ο πρόεδρος και οι αντιπρόεδροι της κυβέρνησης, οι υπουργοί, οι αναπληρωτές υπουργοί και υφυπουργοί, οι γενικοί και ειδικοί γραμματείς υπουργείων, οι γενικοί γραμματείς των Αποκεντρωμένων Διοικήσεων, οι περιφερειάρχες, οι ευρωβουλευτές, οι δήμαρχοι, οι διοικητές των Ανεξάρτητων Αρχών και των ΝΠΔΔ. Ο λόγος για τον οποίο επήλθε η μεταβολή αυτή είναι το γεγονός ότι με το άρθρο 112 του ν. 4387/2016 καταργήθηκε η αυξημένη ειδική εισφορά αλληλεγγύης που επιβαλλόταν με συντελεστή 8% στο σύνολο όλων ανεξαιρέτως των εισοδημάτων των παραπάνω προσώπων. Ειδικότερα, για τα εισοδήματα έτους 2016 όλων ανεξαιρέτως των φυσικών προσώπων, συμπεριλαμβανομένων και των πολιτικών, προβλέπεται η εφαρμογή μιας νέας ενιαίας κλίμακας υπολογισμού της ειδικής εισφοράς αλληλεγγύης, η οποία προβλέπει τους ακόλουθους συντελεστές:

*0% για τις πρώτες 12.000 ευρώ του ετήσιου εισοδήματος,

*2,2% για το τμήμα ετήσιου εισοδήματος από τις 12.001 έως τις 20.000 ευρώ,

*5% για το τμήμα από 20.001 ως 30.000 ευρώ,

*6,5% για το τμήμα από 30.001 ως 40.000 ευρώ,

*7,5% για το τμήμα από 40.001 ως και 65.000 ευρώ,

*9% για το τμήμα από 65.001 ως και 220.000 ευρώ και

*10% για το τμήμα εισοδήματος από 220.001 ευρώ και πάνω.

6 Οι κωδικοί 011-012 πρέπει να συμπληρωθούν πλέον από βουλευτές και ευρωβουλευτές, οι οποίοι διαθέτουν ποσά των αποζημιώσεών τους ή των συντάξεών τους στα κόμματα ή σε συνασπισμούς κομμάτων, ώστε για τα ποσά αυτά να μη φορολογηθούν!

7 Καταργήθηκαν οι κωδικοί 007-008, τους οποίους συμπλήρωναν όσοι κατοικούν μόνιμα σε νησιά με πληθυσμό κάτω από 3.100 κατοίκους. Ο λόγος είναι ότι το καθεστώς εκπτώσεων και απαλλαγών από το φόρο εισοδήματος φυσικών προσώπων που ίσχυε στα συγκεκριμένα νησιά καταργήθηκε από την 1η-1-2016.

Πίνακας 4

8 Προστέθηκαν οι νέοι κωδικοί 395-396, στους οποίους δηλώνεται το ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων που καταβάλλονται από αλλοδαπούς φορείς χωρίς μόνιμη εγκατάσταση στην Ελλάδα.

9 Προστέθηκαν οι νέοι κωδικοί 115-116, οι οποίοι πρέπει να συμπληρωθούν από τους φορολογούμενους που το 2016 απέκτησαν εισόδημα από υπεκμίσθωση εκτάσεων γης. Στους κωδικούς αυτούς πρέπει να δηλωθεί το ακαθάριστο εισόδημα από την υπεκμίσθωση εκτάσεων γης.

10 Προστέθηκαν οι νέοι κωδικοί 117-118, στους οποίους οι υπεκμισθωτές εκτάσεων γης πρέπει να δηλώσουν τα ποσά των ενοικίων που έχουν καταβάλει, ώστε αυτά να αφαιρεθούν (να εκπέσουν) από τα εισοδήματα που θα δηλώσουν στους κωδικούς 115-116.

Πίνακας 6

11 Στους κωδικούς 661-662 διευκρινίζεται ότι, εκτός από το επίδομα ανεργίας του ΟΑΕΔ, πρέπει να δηλώνονται και τα επιδόματα ανεργίας που χορηγούν το ΓΕΝΕ (Ταμείο ναυτικών) και το ΕΤΑΠ-ΜΜΕ (Ταμείο δημοσιογράφων και λοιπών απασχολουμένων σε Μέσα Μαζικής Ενημέρωσης). Σημειώνεται ότι τα επιδόματα ανεργίας που καταβάλλονται στους δικαιούχους δεν φορολογούνται, εφόσον το άθροισμα των λοιπών εισοδημάτων του άνεργου δεν υπερβαίνει ετησίως τις 10.000 ευρώ.

12 Προστέθηκαν οι νέοι κωδικοί 421-422, στους οποίους πρέπει να συμπληρωθούν τα ενοίκια που καταβάλλονται σε Ιερές Μονές του Αγίου Ορους, προκειμένου τα τέλη χαρτοσήμου επί των μισθωμάτων αυτών να χρεωθούν στους ενοικιαστές.

Πίνακας 7

13 Προστέθηκαν οι νέοι κωδικοί 055 – 056. Οι κωδικοί αυτοί πρέπει να συμπληρωθούν από όσους φορολογούμενους το 2016 χρηματοδότησαν (δώρισαν χρήματα σε) πολιτικό κόμμα ή συνασπισμό κομμάτων. Στους κωδικούς αυτούς πρέπει να αναγραφεί το ποσό της συγκεκριμένης ιδιωτικής χρηματοδότησης. Κι αυτό διότι το ποσό της ιδιωτικής χρηματοδότησης κόμματος ή συνασπισμού κομμάτων εκπίπτει μέχρι τις 20.000 ευρώ εξ ολοκλήρου από το εισόδημα του φορολογούμενου που έδωσε τα χρήματα!

14 Προστέθηκαν οι νέοι κωδικοί 057 -058, οι οποίοι πρέπει να συμπληρωθούν από όσους έχουν χρηματοδοτήσει εντός του 2016 υποψήφιο ή/και αιρετό αντιπρόσωπο της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου. Στους κωδικούς αυτούς πρέπει να αναγραφεί το ποσό της συγκεκριμένης ιδιωτικής χρηματοδότησης. Αυτής της κατηγορίας η ιδιωτική χρηματοδότηση εκπίπτει, μέχρι του ποσού των 5.000 ευρώ, εξ ολοκλήρου από το εισόδημα του φορολογούμενου που την πραγματοποίησε!

Υποβολή μέχρι τις 15 Ιουλίου, εξόφληση σε 3 διμηνιαίες δόσεις

Η προθεσμία για την υποβολή των φετινών δηλώσεων λήγει στις 15 Ιουλίου, οπότε οι φορολογούμενοι θα έχουν χρονικό περιθώριο περίπου 3 μηνών για να υποβάλουν τη δήλωση ενώ ο φόρος θα εξοφληθεί σε τρεις ίσες διμηνιαίες δόσεις, εκ των οποίων η πρώτη μέχρι το τέλος Ιουλίου, η δεύτερη έως το τέλος Σεπτεμβρίου και η τρίτη μέχρι το τέλος Νοεμβρίου. Και φέτος στα ηλεκτρονικά έντυπα Ε1, που θα αναρτηθούν στους λογαριασμούς των φορολογουμένων στο σύστημα ΤΑΧISnet, θα είναι προσυμπληρωμένοι όλοι οι κωδικοί που αφορούν στους μισθούς, στις συντάξεις, στους παρακρατούμενους και αναλογούντες φόρους, στις κατοικίες, στα αυτοκίνητα, στους τόκους των καταθέσεων και τα ποσά που κατέβαλαν το 2016 για την εξυπηρέτηση των δανείων τους (τοκοχρεολυτικές δόσεις).

Τα SOS

Πριν από το ετήσιο ραντεβού με την εφορία οι φορολογούμενοι θα πρέπει να γνωρίζουν τα εξής:

1 Φορολογούμενοι 18 ετών και άνω: Οποιος έχει συμπληρώσει το 18° έτος της ηλικίας του υποχρεούται να υποβάλει ηλεκτρονική δήλωση φορολογίας εισοδήματος, στην οποία οφείλει να αναγράψει όλα τα εισοδήματά του, πραγματικά ή τεκμαρτά, τα φορολογούμενα με οποιονδήποτε τρόπο (π.χ. βάσει κλιμακίων ή αυτοτελώς) ή απαλλασσόμενα.

Εξαιρετικά, δεν υποχρεούνται σε υποβολή δήλωσης οι φορολογούμενοι που έχουν συμπληρώσει το 18ο έτος της ηλικίας τους εφόσον δεν αποκτούν καθόλου πραγματικό ή δεν βαρύνονται με τεκμαρτό εισόδημα. Αυτό σημαίνει ότι δεν είναι υποχρεωμένοι να υποβάλουν δήλωση όσοι δεν έχουν καθόλου εισοδήματα ούτε περιουσιακά στοιχεία που να αποτελούν τεκμήρια (κατοικία, αυτοκίνητο κ.λπ.), εφόσον φιλοξενούνται σε σπίτια συγγενών ή φίλων.

2 Εναρξη επιτηδεύματος: Οι φορολογούμενοι οι οποίοι έχουν κάνει έναρξη επιτηδεύματος υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος σε κάθε περίπτωση.

3 Φοιτητές: Δεν εξαιρούνται από την υποχρέωση υποβολής δήλωσης τα ενήλικα τέκνα (π.χ. φοιτητές κ.λπ.), ακόμα κι εάν αυτά αναγνωρίζονται ως εξαρτώμενα μέλη του φορολογούμενου, εφόσον έχουν αποκτήσει εισόδημα ή βαρύνονται με τεκμήρια για σπίτια, Ι.Χ. κ.λπ.

Ποιοι θα δουν φέτος «φουσκωμένα» τα εκκαθαριστικά τους

Μάρτιος 06, 2017Οι φορολογικές ανατροπές που νομοθετήθηκαν το 2016, θα αποτυπωθούν στα φετινά εκκαθαριστικά σημειώματα.

Εκατομμύρια φορολογούμενοι θα δουν το φορολογικό τους λογαριασμό να έχει «φουσκώσει» ακόμη περισσότερο με τις μεγαλύτερες επιβαρύνσεις να προκύπτουν για τους μισθωτούς και συνταξιούχους με χαμηλά και υψηλά εισοδήματα, τους φορολογούμενους που εισπράττουν εισοδήματα από ενοίκια και τους ελεύθερους επαγγελματίες με μεσαία και υψηλά εισοδήματα. Κερδισμένοι θα είναι οι περισσότεροι ελεύθεροι επαγγελματίες και οι κατά κύριο επάγγελμα αγρότες.

Μισθωτοί – συνταξιούχοι

Το έμμεσο αφορολόγητο για τους μισθωτούς και συνταξιούχους έχει διαμορφωθεί σε 8.636 έως και 9.545 ευρώ ανάλογα με τον αριθμό των προστατευόμενων παιδιών. Ωστόσο πάνω από 1 εκατ. μισθωτοί και συνταξιούχοι αμέσως μετά την υποβολή της φορολογικής τους δήλωσης θα διαπιστώσουν στο εκκαθαριστικό σημείωμα ότι θα πρέπει να πληρώσουν περισσότερο φόρο εισοδήματος και ειδική εισφορά αλληλεγγύης για τις αποδοχές του 2016. Και αυτό γιατί, η εκκαθάριση θα γίνει με τα νέα «κουρεμένα» αφορολόγητα όρια και τις νέες κλίμακες για το σύνολο των αποδοχών του έτους 2016.

Ελεύθεροι επαγγελματίες

Οι ελεύθεροι επαγγελματίες ανήκουν στους κερδισμένους των φορολογικών αλλαγών που έγιναν το 2016 και η πλειονότητα των συγκεκριμένων φορολογούμενων θα το διαπιστώσει στα εκκαθαριστικά. Η εκκαθάριση των δηλώσεων τους θα γίνει με την κλίμακα των μισθωτών, χωρίς όμως να δικαιούνται το αφορολόγητο.

Τα εισοδήματα του 2015 φορολογήθηκαν με συντελεστές 26%-33% ενώ τα εισοδήματα του 2016 θα φορολογηθούν με συντελεστές από 22% έως και 45%.Έτσι με την εφαρμογή χαμηλότερου συντελεστή 22% αντί 26% μικρομεσαίοι επιχειρηματίες και ελεύθεροι επαγγελματίες με ετήσια εισοδήματα έως 32.000 ευρώ θα διαπιστώσουν μειώσεις φορολογικών επιβαρύνσεων κατά 200 έως και 764 ευρώ.

Ωστόσο, η αύξηση του συντελεστή προκαταβολής φόρου εισοδήματος από το 75% στο 100% αναμένεται να περιορίσει σημαντικά τις φοροελαφρύνσεις αυτές.

Για όσους δηλώνουν εισοδήματα πάνω από 32.000 ευρώ οι επιβαρύνσεις θα είναι σημαντικά αυξημένες, τόσο εξαιτίας της αύξησης των συντελεστών υπολογισμού του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης όσο και λόγω της αύξησης του συντελεστή υπολογισμού της προκαταβολής φόρου. Πιο συγκεκριμένα με τις φορολογικές αλλαγές προκύπτουν:

• Μειώσεις ετήσιων φορολογικών επιβαρύνσεων κατά 200 έως και 400 ευρώ για όσους δηλώνουν ετήσια εισοδήματα μέχρι 10.000 ευρώ.

• Μειώσεις ετήσιων φορολογικών επιβαρύνσεων κατά 114 έως και 764 ευρώ για όσους δηλώνουν ετήσια εισοδήματα από 10.001 έως 32.000 ευρώ.

• Αυξήσεις ετήσιων επιβαρύνσεων κατά 41 έως και 8.851 ευρώ για όσους δηλώνουν ετήσια εισοδήματα πάνω από 32.000 και μέχρι 100.000 ευρώ.

Αγρότες

Οι αγρότες, θα φορολογηθούν με την κλίμακα μισθωτών - συνταξιούχων και συνεπώς δικαιούνται το έμμεσο αφορολόγητο των 8.636 - 9.545 ευρώ ενώ σε εισοδήματα άνω των 12.000 ευρώ επιβάλλεται και η ειδική εισφορά αλληλεγγύης. Η αυτοτελής φορολόγηση με συντελεστή 13% από το πρώτο ευρώ, καταργήθηκε. Πρακτικά, οι αλλαγές αυτές θα φέρουν επιβαρύνσεις για αγρότες με φορολογητέο εισόδημα πάνω από 21.500 ευρώ ενώ σε χαμηλότερα εισοδηματικά κλιμάκια προκύπτουν ελαφρύνσεις. Ενδεικτικά αναφέρουμε ότι σε εισόδημα 5.000 ευρώ ο φόρος είναι μηδενικός ( έναντι 650 ευρώ για τα εισοδήματα του 2015) , στα 10.000 ευρώ η ελάφρυνση φτάνει τα 1.100 ευρώ ενώ στα 30.000 ευρώ προκύπτει επιβάρυνση 1.756 ευρώ. Οι αγρότες θα επιβαρυνθούν και με προκαταβολή φόρου η οποία αυξήθηκε από το 75% στο 100% του κύριου φόρου.

Ιδιοκτήτες ακινήτων

Οι μεγαλύτερες φορο-επιβαρύνσεις που φθάνουν έως και 36,36% προκύπτουν φέτος για τους φορολογούμενους που αποκτούν εισοδήματα από ακίνητα. Τα εισοδήματα από ενοίκια θα φορολογηθούν με συντελεστές 15% ( από 11%) για ποσά έως 12.000 ευρώ, 35% ( από 33%) για το κλιμάκιο εισοδήματος από 12.001 έως και 35.000 ευρώ και 45% ( από 33%) για το κλιμάκιο εισοδήματος που υπερβαίνει τα 35.001 ευρώ. Έτσι για παράδειγμα, φορολογούμενος με εισοδήματα από ενοίκια 10.000 ευρώ ενώ πέρυσι πλήρωσε φόρο 1.100 ευρώ, φέτος για το ίδιο εισόδημα θα κληθεί να πληρώσει 1.500 ευρώ, δηλαδή θα επιβαρυνθεί με πρόσθετο φόρο 400 ευρώ.

Τεκμήρια

Όσοι φορολογούμενοι, κατά το φορολογικό έτος 2016, είχαν πραγματικό εισόδημα χαμηλότερο από 6.000 ευρώ και τεκμαρτό χαμηλότερο από τα 9.500 ευρώ, θα φορολογηθούν με την κλίμακα των μισθωτών και το έμμεσο αφορολόγητο. Προϋπόθεση είναι ο φορολογούμενος να μην ασκεί επιχειρηματική ή ατομική αγροτική δραστηριότητα, ενώ εξαιρούνται εισοδήματα από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου.

Εταιρικά αυτοκίνητα

Η χρήση εταιρικού αυτοκινήτου το 2016, θα κοστίσει φέτος ακριβότερα σε φόρο με την εκκαθάριση των δηλώσεων. Η αξία της παραχώρησης ενός οχήματος σε εργαζόμενο, εταίρο ή μέτοχο από φυσικό ή νομικό πρόσωπο ή νομική οντότητα για οποιοδήποτε χρονικό διάστημα εντός του φορολογικού έτους 2016, υπολογίζεται με συντελεστές από 4% έως και 22% επί της λιανικής τιμής προ φόρων του οχήματος.

Το ποσό που προκύπτει φορολογείται ως επιπλέον εισόδημα. Για παράδειγμα για αυτοκίνητο με λιανική τιμή έως 12.000 ευρώ, το επιπλέον εισόδημα που προκύπτει είναι 4% ή 480 ευρώ. Προβλέπονται συντελεστές απομείωσης από 10% έως και 50% ανάλογα με την παλαιότητα του οχήματος για αυτοκίνητα άνω των τριών ετών.

enikonomia.gr

Τέρμα τα ...εγκεφαλικά για φοιτητές, ανέργους και νοικοκυρές με το εκκαθαριστικό της εφορίας

Δεκέμβριος 14, 2016Θυμάστε τα εγκεφαλικά φοιτητών και ανέργων όταν έβλεπαν το εκκαθαριστικό της εφορίας και καλούνταν να πληρώσουν φόρους επειδή είχαν ένα υποτυπώδες τεκμήριο; Ε, λοιπόν φέτος θα τα γλιτώσουν.

Κι΄ αυτό γιατί με το πολυνομοσχέδιο κατατέθηκε ρύθμιση που κανονίζει πως φορολογούνται όσοι έχουν εισόδημα ως 6.000 ευρώ και τεκμήριο ως 9.500 ευρώ, αλλά δεν ασκούν επιχειρηματική, ατομική ή αγροτική δραστηριότητα.

Κατατέθηκε λοιπόν στη Βουλή ρύθμιση η οποία προβλέπει ότι οι άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.με πραγματικό εισόδημα κατά το φορολογικό έτος 2016 το οποίο δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ και εφόσον δεν ασκείται επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωση έναρξης εργασιών ή ατομική αγροτική δραστηριότητα, το εισόδημα αυτό, εξαιρουμένου του εισοδήματος από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου, και η προστιθέμενη διαφορά τεκμηρίων, φορολογούνται όπως οι μισθωτοί και οι συνταξιούχοι και δικαιούνται αφορολόγητο.

Εάν το πραγματικό εισόδημα υπερβαίνει το ποσό των 6.000 ευρώ, το μεγαλύτερο ποσό φορολογείται όπως των ελεύθερων επαγγελματιών, δηλαδή με 22%.

Η προηγούμενη ρύθμιση ισχύει και για τους φορολογούμενους που διέκοψαν την επιχειρηματική τους δραστηριότητα, για το εισόδημα που απέκτησαν μετά τη διακοπή της.

Αναδρομική φορο-βόμβα με τις νέες μειώσεις

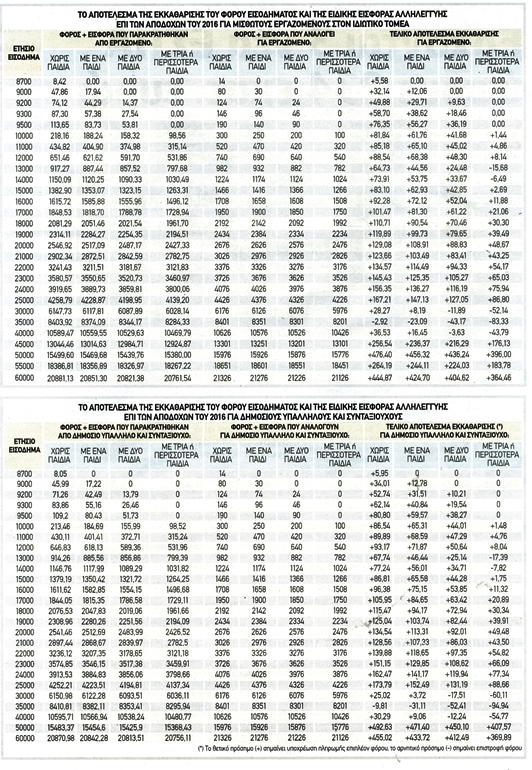

Οκτώβριος 16, 2016Εκκαθαριστικά σημειώματα με επιπλέον πληρωτέα ποσά φόρου εισοδήματος και ειδικής εισφοράς αλληλεγγύης θα λάβουν την άνοιξη του 2017 οι περισσότεροι μισθωτοί και συνταξιούχοι όταν θα υποβάλουν τις φορολογικές δηλώσεις για τα εισοδήματα του 2016.

Ο λόγος είναι ότι το επόμενο έτος ο υπολογισμός της εκκαθάρισης του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης θα γίνει με βάση τις επαχθέστερες φορολογικές κλίμακες, που καθιερώθηκαν από τον περασμένο Μάιο με τον ν. 4387/2016, για το σύνολο των αποδοχών του έτους 2016, δηλαδή και για τους 12 μήνες, ενώ ο φόρος εισοδήματος και η ειδική εισφορά αλληλεγγύης που παρακρατείται φέτος κατά τους πρώτους πέντε μήνες του έτους, από τον Ιανουάριο μέχρι τον Μάιο, έχει υπολογιστεί με τις προηγούμενες πιο ευνοϊκές κλίμακες και μόνο κατά τους επόμενους 7 μήνες, από τον Ιούνιο μέχρι τον Δεκέμβριο, υπολογίζεται με τις νέες επαχθέστερες κλίμακες.

Όπως αναφέρει δημοσίευμα της εφημερίδας «Ελεύθερος Τύπος», τα επίπεδα στα οποία θα διαμορφωθούν τα επιπλέον ποσά φόρων που θα αναγράφουν τα χρεωστικά εκκαθαριστικά σημειώματα των μισθωτών και των συνταξιούχων το 2017 αποτυπώνονται στους αναλυτικούς πίνακες παραδειγμάτων που δημοσιεύουμε. Από τους πίνακες προκύπτει ότι τα επιπλέον ποσά φόρων φθάνουν έως και τα 455 ευρώ.

Οι νέες κλίμακες

Κατά την εκκαθάριση των δηλώσεων φορολογίας εισοδήματος, οι οποίες θα υποβληθούν την άνοιξη του 2017 από τους μισθωτούς και τους συνταξιούχους και θα αναγράφουν τα εισοδήματα του 2016, ο υπολογισμός του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης θα γίνει με βάση τις κλίμακες οι οποίες καθιερώθηκαν τον περασμένο Μάιο με το ν. 4387/2016.

Οι κλίμακες αυτές είναι επαχθέστερες για τους εξής λόγους:

1. Στην κλίμακα υπολογισμού του φόρου εισοδήματος για τους μισθούς και τις συντάξεις, ο ελάχιστος συντελεστής φόρου 22% ισχύει πλέον για ετήσια εισοδήματα μέχρι 20.000 ευρώ, ενώ στην παλαιά κλίμακα ο ελάχιστος συντελεστής 22% έφθανε μέχρι το επίπεδο ετήσιου εισοδήματος των 25.000 ευρώ.

Επιπλέον, η ετήσια έκπτωση φόρου μειώθηκε από τα 2.100 στα 1.900 ευρώ για όσους δεν έχουν προστατευόμενα τέκνα, στα 1.950 ευρώ για όσους έχουν ένα προστατευόμενο τέκνο και στα 2.000 ευρώ για όσους έχουν δύο προστατευόμενα τέκνα. Μόνο για όσους έχουν τρία ή περισσότερα προστατευόμενα τέκνα η ανώτατη ετήσια έκπτωση φόρου παρέμεινε στα 2.100 ευρώ.

Επίσης, στη νέα κλίμακα:

* Πάνω από το επίπεδο των 20.000 ευρώ και μέχρι τα 30.000 ευρώ επιβάλλεται συντελεστής φόρου 29%, ενώ στην παλαιά κλίμακα, από τα 20.000 έως τα 25.000 ευρώ εφαρμοζόταν συντελεστής φόρου 22% και από τα 25.001 έως τα 30.000 ευρώ συντελεστής 32%.

* Πάνω από τα 30.000 και μέχρι τα 40.000 ευρώ ισχύει συντελεστής 37%. Στην παλαιά κλίμακα, από τα 30.000 έως τα 40.000 ευρώ εφαρμοζόταν συντελεστής 32%.

* Σε εισοδήματα άνω των 40.000 ευρώ επιβάλλεται συντελεστής 45%. Στην προηγούμενη κλίμακα, από τα 40.001 έως τα 42.000 ευρώ, επιβαλλόταν φόρος 32% και στο υπερβάλλον των 42.000 ευρώ τμήμα επιβαλλόταν φόρος 42%.

*Η έκπτωση φόρου των 1.900 – 2.100 ευρώ μειώνεται κατά 10 ευρώ για κάθε 1.000 ευρώ πρόσθετο εισόδημα πάνω από τα 20.000 ευρώ, ενώ στην παλαιά κλίμακα υπήρχε ενιαία έκπτωση φόρου 2.100 ευρώ, η οποία όμως μειωνόταν κατά 100 ευρώ για κάθε 1.000 ευρώ επιπλέον εισοδήματος πάνω από τα 21.000 ευρώ.

2. Η κλίμακα της ειδικής εισφοράς αλληλεγγύης διαμορφώνεται ως εξής: συντελεστής 2,2% για τμήμα ετησίου εισοδήματος από 12.001 ως 20.000 ευρώ, 5% για τμήμα ετησίου εισοδήματος από 20.001 ως 30.000 ευρώ, 6,5% για τμήμα ετησίου εισοδήματος από 30.001 ως 40.000 ευρώ, 7,5% για τμήμα ετησίου εισοδήματος από 40.001 ως και 65.000 ευρώ, 9% για τμήμα ετησίου εισοδήματος από 65.001 ως και 220.000 ευρώ και 10% για τμήμα ετησίου εισοδήματος από 220.001 ευρώ και πάνω.

Στην προηγούμενη κλίμακα εφαρμόζονταν συντελεστές:

* 0,7% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 12.000 και 20.000 ευρώ,

* 1,4% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 20.000 και 30.000 ευρώ,

* 2% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 30.000 και 40.000 ευρώ,

* 4% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 50.000 και 100.000 ευρώ,

* 6% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 100.000 και 500.000 ευρώ και

* 8% σε όλο το ετήσιο εισόδημα αν ανερχόταν πάνω από 500.000 ευρώ.

Στο στόχαστρο

Τα αποτελέσματα των παραπάνω μεταβολών είναι η επιβολή φόρων στους περισσότερους από όσους δηλώνουν ετήσια εισοδήματα πάνω από 8.636 ευρώ (αντιστοιχεί σε μισθό 616 ευρώ) και μέχρι 9.545 ευρώ, για πρώτη φορά μετά από αρκετά χρόνια, καθώς και η αύξηση των συνολικών φορολογικών επιβαρύνσεων για τους περισσότερους από όσους δηλώνουν ετήσια εισοδήματα πάνω από 9.545 ευρώ.

Οι 13 κωδικοί «SOS» που πρέπει να προσέξετε στα εκκαθαριστικά του ΕΝΦΙΑ

Αύγουστος 26, 2016Δεκατρείς νέους κωδικούς-κλειδιά με βάση τους οποίους η Εφορία έχει υπολογίσει το τελικό ύψος του ΕΝΦΙΑ του 2016 και ειδική επισήμανση για κενά και παραλείψεις στα στοιχεία των ακινήτων περιέχουν τα νέα εκκαθαριστικά του ΕΝΦΙΑ που θα αρχίσουν να αναρτώνται στο Taxis από την προσεχή Δευτέρα 29 Αυγούστου.

Οι φορολογούμενοι θα πρέπει να ελέγξουν κωδικό προς κωδικό τα στοιχεία που αναγράφονται στο ηλεκτρονικό εκκαθαριστικό, προκειμένου να διαπιστώσουν αν αυτά που έχει αποτυπώσει η Γενική Γραμματεία Δημοσίων Εσόδων στη δήλωση συμφωνούν με την πραγματική ταυτότητα των ακινήτων τους και τα εμπράγματα δικαιώματα. Ιδιαίτερα προσεκτικοί πρέπει να είναι όσοι έχουν στην κατοχή τους ακίνητο σε περιοχές εκτός σχεδίου, καθώς φέτος για πρώτη φορά στο εκκαθαριστικό του ΕΝΦΙΑ υπάρχει στήλη με την αξία της γης ανά τετραγωνικό μέτρο με βάση την οποία προκύπτει ο κύριος ή και ο συμπληρωματικός φόρος.

Eπίσης οι φορολογούμενοι με χαμηλά εισοδήματα και αξία περιουσίας, οι πολύτεκνοι και τα άτομα με αναπηρία πάνω από 80% θα πρέπει να ελέγξουν αν η εφορία έχει αναγράψει στον σχετικό κωδικό την έκπτωση του 50% ή και του 100% από τον ΕΝΦΙΑ, σύμφωνα με όσα προβλέπει ο νόμος.

Ειδικότερα οι πληροφορίες και οι νέοι κωδικοί για τα κτίσματα και τα γήπεδα που θα πρέπει να ελεγχθούν από τους φορολογούμενους στο εκκαθαριστικό του ΕΝΦΙΑ, σύμφωνα με το Έθνος, είναι οι εξής:

- Στην πάνω δεξιά στήλη αναγράφονται ξεχωριστά τα δικαιώματα για τα ακίνητα, καθώς η αξία της περιουσίας τόσο των κτισμάτων όσο και των αγροτεμαχίων.

- Στην ίδια στήλη, και πριν από το ποσό οφειλής, υπάρχει ειδικός κωδικός στον οποίο θα αναγράφονται οι εκπτώσεις και απαλλαγές από τον φόρο για τις ευπαθείς ομάδες. Επισημαίνεται ότι φέτος καταργήθηκε η έκπτωση 20% από τον ΕΝΦΙΑ για τους ιδιοκτήτες ξενοίκιαστων και μη ηλεκτροδοτούμενων ακινήτων.

- Στον πρώτο πίνακα, όπου εμφανίζονται τα στοιχεία των κτισμάτων και των οικοπέδων, έχουν προστεθεί 5 νέες στήλες. Η πρώτη αφορά τον αύξοντα αριθμό των ακινήτων που έχει στην κατοχή του ο φορολογούμενος, η δεύτερη φέρει την ένδειξη Αντικειμενικού Προσδιορισμού της Αξίας Ακινήτων (ΑΠΑΑ), πράγμα που σημαίνει ότι το ακίνητο βρίσκεται σε περιοχή εντός του συστήματος αντικειμενικών αξιών, η τρίτη την τιμή ζώνης ανά τετραγωνικό μέτρο για τα κτίσματα, και οι δύο επόμενες στήλες τη συνολική τιμή εκκίνησης και την τιμή εκκίνησης του οικοπέδου.

Τα στοιχεία για την θέση του ακινήτου (νομός, δήμος, οδός ή θέση) έχουν ενεργοποιηθεί σε μόνο μία στήλη με την ένδειξη «Διεύθυνση Ακινήτου».

- Στον πίνακα 2, όπου αναγράφονται τα αγροτεμάχια εκτός σχεδίου, έχουν προστεθεί νέοι κωδικοί για τον αύξοντα αριθμό, την αρχική βασική αξία ή ειδική βασική αξία συμπληρωματικού φόρου. Από αυτά τα στοιχεία προκύπτει η ακριβής αντικειμενική αξία κάθε αγροτεμαχίου και έτσι το ΥΠΟΙΚ έχει πλέον τη βάση δεδομένων για τον συνυπολογισμό τους στον συμπληρωματικό ΕΝΦΙΑ από το 2017.

- Στο κάτω μέρος της δήλωσης έχει προστεθεί ο πίνακας ΣΤ' όπου αναγράφονται τα στοιχεία πληρωμής φόρου όπως η «ταυτότητα οφειλής», απαραίτητη για την πληρωμή είτε μέσω τράπεζας, είτε μέσω e-banking, το συνολικό ποσό του φόρου για εφάπαξ πληρωμή και αναλυτικά οι ημερομηνίες πληρωμής των δόσεων.

- Υπάρχουν επισημάνσεις ειδικού περιεχομένου προς τους ιδιοκτήτες για περιπτώσεις όπου τα στοιχεία των ακινήτων είναι ελλιπή και ο υπολογισμός του φόρου έχει γίνει βάσει παραδοχών.

Σε περίπτωση που οι φορολογούμενοι διαπιστώσουν λάθη ή παραλείψεις στα στοιχεία του εκκαθαριστικού έχουν την δυνατότητα να υποβάλουν τροποποιητική δήλωση Ε9 μέχρι το τέλος Νοεμβρίου με μειωμένο κατά 50% το πρόστιμο.

enikonomia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία