![]()

![]()

![]()

![]()

![]()

![]()

Αλλαγές στα ποσά των συντάξεων θα πρέπει να περιμένουν οι δικαιούχοι αφού όπως έχει γίνει γνωστό το υπουργείο Εργασίας ετοιμάζεται να δημοσιοποιήσει τα εκκαθαριστικά σημειώματα των επανυπολογισμένων συντάξεων, ώστε οι συνταξιούχοι να δουν τι εισπράττουν από 1ης Ιανουαρίου 2019.

Σύμφωνα με την εφημερίδα «Έθνος» τα… μυστικά επανυπολογισμένων των συντάξεων «ξεκλειδώνουν» με πέντε «κλειδιά».

Υπενθυμίζεται πως οι παλαιές συντάξεις, δηλαδή όσες καταβάλλονταν έως 12 Μαΐου 2016, έχουν επανυπολογιστεί με βάση τον τύπο του νόμου Κατρούγκαλου και αποδίδονται από τον περασμένο Ιανουάριο επανυπολογισμένες στη βάση της εξίσωσης «εθνική σύνταξη, συν ανταποδοτικήσύνταξη, συν προσωπική διαφορά».

Η πλειονότητα των συνταξιούχων λαμβάνουν στην τσέπη το ίδιο καταβαλλόμενο καθαρό ποσό (εκτός από περίπου 600.000, οι οποίοι έχουν δει αύξηση) μετά την κατάργηση των μειώσεων του 2019, αλλά δεν έχουν λάβει ενημερωτικά σημειώματα, με αποτέλεσμα να μη γνωρίζουν το αποτέλεσμα του επανυπολογισμού.

Εθνική σύνταξη

Το βασικό ποσό της νέας σύνταξης είναι η εθνική σύνταξη, η οποία είναι 384 ευρώ για όλους όσοι συνταξιοδοτήθηκαν με 20ετία ασφάλισης και πάνω. Το πλήρες ποσό της εθνικής σύνταξης, δηλαδή τα 384 ευρώ, δικαιούνται όσοι συνταξιοδοτούνται με τουλάχιστον 20 έτη ασφάλισης. Το ποσό της εθνικής σύνταξης μειώνεται ως εξής: α) 2% για κάθε έτος που υπολείπεται των 20 ετών ασφάλισης και μέχρι τα 15 έτη ασφάλισης, οπότε ανέρχεται σε 345,60 ευρώ.

Ειδικότερα:

Για 15 έτη ασφάλισης το πλήρες ποσό της εθνικής σύνταξης είναι 345,60 ευρώ

Για 16 έτη ασφάλισης 353,28 ευρώ

Για 17 έτη ασφάλισης 360,96 ευρώ

Για 18 έτη ασφάλισης 368,64 ευρώ

Για 19 έτη ασφάλισης 376,32 ευρώ

Από 20 έτη ασφάλισης και πάνω 384,00 ευρώ.

β) Στις περιπτώσεις καταβολής μειωμένης σύνταξης λόγω γήρατος (6% για κάθε έτος που υπολείπεται του ορίου ηλικίας πλήρους συνταξιοδότησης, κατ’ ανώτατο 30%) ή μειωμένης σύνταξης λόγω αναπηρίας. Εξαιρούνται όσοι συνταξιοδοτούνται λόγω γήρατος με αιτία την αναπηρία, οι οποίοι δικαιούνται το πλήρες ποσό της εθνικής σύνταξης (δηλαδή όσοι έχουν από 6.000 ένσημα και πάνω δικαιούνται πλήρες ποσό εθνικής και στην περίπτωση της αναπηρικής σύνταξης).

Προσοχή όσοι έχουν αποχωρήσει με πρόωρη-μειωμένη σύνταξη λόγω γήρατος σε μικρότερο όριο ηλικίας από το πλήρες, τότε το πλήρες ποσό της εθνικής σύνταξης (384 ευρώ) μειώνεται κατά 6% για κάθε έτος που υπολείπεται του πλήρους, με ανώτατο ποσοστό 30%, υπάρχει δηλαδή ανώτατο πλαφόν μείωσης στα 115,2 ευρώ.

Επίσης όσοι έχουν αποχωρήσει με δυο πλήρεις κύριες συντάξεις, θα δουν μόνο μία εθνική πλήρη σύνταξη στον επανυπολογισμό (το υπόλοιπο ποσό ενσωματώθηκε στην προσωπική διαφορά). Οσοι ελάμβαναν δυο μειωμένες κύριες συντάξεις, δικαιούνται το ποσό της εθνικής σύνταξης που αντιστοιχεί σε κάθε μία αλλά το άθροισμά τους δεν μπορεί να ξεπερνάει τα 384€.

Ανταποδοτική σύνταξη

Το ποσό της εθνικής σύνταξης συμπληρώνεται από το ποσό της ανταποδοτικής, το ύψος της οποίας εξαρτάται από τις εισφορές που είχε πληρώσει ο συνταξιούχος στον βίο του ως ασφαλισμένος. Ειδικότερα το ποσό της ανταποδοτικής υπολογίζεται με βάση τις συντάξιμες αποδοχές, τον χρόνο ασφάλισης και τα ετήσια ποσοστά αναπλήρωσης. Για τον επανυπολογισμό ελήφθησαν υπόψη οι συντάξιμες αποδοχές με τις οποίες είχε συνταξιοδοτηθεί ο κάθε ασφαλισμένος σε τιμές 2016.

Ειδικότερα σύμφωνα και με τις σχετικές Κοινές Υπουργικές Αποφάσεις:

Για τις συντάξεις των δημοσίων υπαλλήλωνελήφθη υπόψη ο συντάξιμος μισθός επί του οποίου κανονίστηκε η σύνταξη, όπως αυτός είχε διαμορφωθεί τον Μάιο του 2016 με βάση τους κανόνες αναπροσαρμογής των συντάξιμων αποδοχών του Δημοσίου.

Για τις συντάξεις του ιδιωτικού τομέα ελήφθη υπόψη ο συντάξιμος μισθός επί του οποίου υπολογίστηκε η καταβληθείσα σύνταξη. Στις περιπτώσεις που ο συντάξιμος μισθός συνδέεται με ασφαλιστικές κατηγορίες ή με ασφαλιστικές κλάσεις (π.χ. στο ΙΚΑ) ή με τεκμαρτά ποσά, τότε ελήφθη υπόψη η τρέχουσα τιμή της κατηγορίας ή της κλάσης στις 31/05/2016. Στις υπόλοιπες περιπτώσεις, ο συντάξιμος μισθός ελήφθη σε τρέχουσες τιμές με χρήση των ποσοστών αναπροσαρμογής των συντάξεων όλων των ετών που έχουν μεσολαβήσει από την ημερομηνία συνταξιοδότησης ως τον Μάιο του 2016.

Ειδικά για τις καταβαλλόμενες συντάξεις των μηχανικών του τ.ΕΤΑΑ - ΤΣΜΕΔΕελήφθη υπόψη το ποσό της ανώτατης προβλεπόμενης κύριας σύνταξης για 45 έτη ασφάλισης, όπως είχε διαμορφωθεί τον Μάιο του 2016 (1.146,32€). Για την Ειδική Προσαύξηση των μηχανικών ελήφθη υπόψη το ανώτατο ποσό της Ειδικής Προσαύξησης για 45 έτη ασφάλισης (1.524,60€). Ως ασφάλιστρο της Ειδικής Προσαύξησης ελήφθη υπόψη το 12%.

Για τους υγειονομικούς του πρώηνΕΤΑΑ - ΤΣΑΥ ελήφθη αντίστοιχα υπόψη η ανώτατη προβλεπόμενη κύρια σύνταξη για 39 έτη ασφάλισης (1.562,10€). Ως ασφάλιστρο για τον Κλάδο Μονοσυνταξιούχων του ΤΣΑΥ ελήφθη υπόψη 10%.

Για τους δικηγόρους του πρώηνΕΤΑΑ ελήφθη υπόψη η ανώτατη προβλεπόμενη κύρια σύνταξη για 40 έτη ασφάλισης (1.232,09€). Επί του συντάξιμου μισθού όπως αυτός προκύπτει υπολογίστηκαν -βάσει των σχετικών ΚΥΑ- τα κλιμακωτά ποσοστά αναπλήρωσης του νόμου Κατρούγκαλου, ανάλογα με τα χρόνια ασφάλισης βάσει των οποίων κανονίστηκε η επανυπολογισθείσα σύνταξη. Μόνο για το τμήμα της ανταποδοτικής, τα ποσοστά του νόμου Κατρούγκαλου δίνουν αναπλήρωση στη 15ετία 11,55%, στην 20ετία 15,87%, στην 25ετία 20,68%, στην 30ετία 26,37%, στην 35ετία 33,81% και στην 40ετία 42,80%. Οι παλαιές συντάξεις χηρείας επανυπολογίστηκαν με τα παλαιά ποσοστά των καταστατικών διατάξεων των επιμέρους Ταμείων (π.χ. 70% στο ΙΚΑ).

Προσωπική διαφορά

Η διαφορά που προκύπτει ανάμεσα στο καταβλητέο ποσό προ φόρου πριν από τον Μάιο του 2016 και το ποσό προ φόρου που προκύπτει από τον επανυπολογισμό (μετά την εισφορά ασθενείας και τις κρατήσεις ΑΚΑΓΕ) είναι η περίφημη προσωπική διαφορά. Δηλαδή η διαφορά του ποσού που ελάμβανε στην τσέπη ο συνταξιούχος πριν από τον Μάιο του 2016 με το ποσό που προκύπτει από τον επανυπολογισμό είναι το επιπλέον ποσό που διατηρείται ως «προσωπική διαφορά». Μετά την ακύρωση των περικοπών του 2019, η προσωπική διαφορά διατηρείται ως «μαξιλάρι» για τις παλιές συντάξεις. Το άθροισμα της εθνικής και ανταποδοτικής σύνταξης όπως και της προσωπικής διαφοράς είναι το νέο ποσό της σύνταξης που λαμβάνει ο συνταξιούχος από 1/1/2019. Με τον μηχανισμό αυτό, το καθαρό ποσό που μπαίνει στην τσέπη δεν έχει καμία μείωση, ενώ τα μεικτά ποσά για τους περισσότερους αλλάζουν. Οικογενειακά επιδόματα -τέκνων, συζύγουπου ελάμβαναν ως συνταξιοδοτική παροχή μερικές κατηγορίες συνταξιούχων έχουν συμπεριληφθεί μέσα στην προσωπική διαφορά.

Θετική προσωπική διαφορά

Για όσους συνταξιούχους ο επανυπολογισμός και η αναπροσαρμογή της σύνταξης είχαν θετικό πρόσημο -επειδή το νέο επανυπολογισμένο ποσό με βάση τον νόμο Κατρούγκαλου προέκυψε μεγαλύτερο από το καταβλητέο τον Μάιο του 2016- προβλέπεται αύξηση σε πέντε δόσεις. Ειδικότερα, γι’ αυτή την κατηγορία συνταξιούχων ο νόμος προβλέπει απόδοση της αύξησης σε πέντε ετήσιες δόσεις αρχής γενομένης από φέτος. Δηλαδή το πλήρες ποσό της αύξησης θα δοθεί κατά 20% φέτος, 20% του χρόνου, 20% το 2021, 20% το 2022 και 20% το 2023. Η πρώτη δόση των αυξήσεων δόθηκε τον περασμένο Γενάρη.

Αρνητική προσωπική διαφορά

Για όσους συνταξιούχους ο επανυπολογισμός και η αναπροσαρμογή της σύνταξης είχαν αρνητικό πρόσημο -επειδή το νέο επανυπολογισμένο ποσό με βάση τον νόμο Κατρούγκαλου προέκυψε μικρότερο από το καταβλητέο τον Μάιο του 2016- προβλέπεται διατήρηση της προσωπικής διαφοράς και «πάγωμα» της σύνταξης. Ειδικότερα, γι’ αυτή την κατηγορία συνταξιούχων, που είναι και η πλειοψηφία, ο νόμος προβλέπει ότι το ποσό της προσωπικής διαφοράς, που είναι εκτός της σύνταξης, θα συμψηφίζεται με τις γενικότερες αυξήσεις που προβλέπεται -με τις σημερινές συνθήκες- να δίνονται στις συντάξεις από το 2023 και μετά με βάση την εξέλιξη του ΑΕΠ και του Δείκτη Τιμών Καταναλωτή.

Για παράδειγμα, αν το 2023 δοθεί γενική αύξηση στις συντάξεις 50 ευρώ και ο συνταξιούχος λαμβάνει από φέτος προσωπική διαφορά 200 ευρώ, τότε δεν θα λάβει την εν λόγω αύξηση, αλλά θα μειωθεί η προσωπική του διαφορά κατά 50 ευρώ. Μέχρι αυτή η προσωπική διαφορά να εξαλειφθεί δεν θα λάβει αύξηση.

Εκτός επανυπολογισμού έχουν τεθεί διά νόμου οι συντάξεις του πρώην ΟΓΑ και οι συντάξεις των υπαλλήλων της Τράπεζας της Ελλάδος, ενώ από τη διαδικασία εξαιρέθηκαν και οι συντάξεις των άγαμων θυγατέρων, καθώς το ποσό μπορεί να αλλάζει κάθε έτος ανάλογα με το εισόδημα. Επίσης, σύμφωνα πληροφορίες, ο επανυπολογισμός που έχει τελειώσει για τη συντριπτική πλειοψηφία, φαίνεται πως δεν έχει ολοκληρωθεί για ορισμένες ειδικές κατηγορίες συντάξεων:

Ορισμένες ειδικές κατηγορίες συντάξεων χηρείας και ορφανικές (δίνονταν δύο δικαιώματα -χήρα και παιδί- σε μία σύνταξη, δηλαδή ένα ποσό).

Συντάξεις πρ.ΝΑΤ για τις οποίες δεν υπάρχουν στοιχεία ηλεκτρονικά παρά μόνο σε φακέλους.

Ιδιαίτερες μικρές περιπτώσεις σε επιμέρους πρώην Ταμεία.

Πηγή:Eθνος - Συντάξεις και Ασφάλιση

Στο μικροσκόπιο μπαίνουν όλες οι συντάξεις από την νέα ηγεσία του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων προκειμένου να εξετάσει πώς έχει γίνει ο επανυπολογισμός των συντάξεων και να σταλούν τα ειδοποιητήρια σε όσους έχουν εκδοθεί αποφάσεις συνταξιοδότησης μέχρι 13 Μαΐου του 2016.

Σύμφωνα με πληροφορίες έχει δοθεί εντολή στον ΕΦΚΑ να επανεξεταστουν όλες οι συντάξεις με βάση τον επανυπολογισμό που έχει κάνει η προηγούμενη ηγεσία του υπουργείου για να αποσταλούν στην συνέχεια τα εκκαθαριστικά των συντάξεων.

Εξάλλου ο υφυπουργός Εργασίας και Κοινωνικών Υποθέσεων Νότης Μηταράκης τόνισε ότι το θέμα των εκκαθαριστικών βρίσκεται στις προτεραιότητες μαζί με την απονομή των εκκρεμών αιτήσεων συνταξιοδότησης που μάλλον φτάνουν τις 226.000 και την καταβολή των αυξημένων συντάξεων χηρείας.

powered by Rubicon Project

Η αποστολή των εκκαθαριστικών θα δώσει οριστική λύση στο θέμα του επανυπολογισμού των συντάξεων καθώς ήδη έχει παρέμβει και ο Συνήγορος του Πολίτη και έχει ζητήσει την άμεση γνωστοποίηση στους συνταξιούχους για το αποτέλεσμα του επανυπολογισμού των συντάξεών τους,αλλα και τις δικαστικές προσφυγές.

Η ανεξάρτητη αρχή έχει δεχθεί μεγάλο αριθμό αναφορών από πολίτες που διαμαρτύρονται επειδή ο ΕΦΚΑ αρνείται να τους χορηγήσει απόφαση επανυπολογισμού της σύνταξής τους που διενεργήθηκε σύμφωνα με τον νόμο Κατρούγκαλου (ν. 4387/2016). Ουσιαστικά ο ΕΦΚΑ δεν έχει εκδώσει από τις αρχές του έτους ενημερωτικά σημειώματα, στα οποία θα έπρεπε να φαίνονται τα αποτελέσματα του επανυπολογισμού των παλαιών συντάξεων με βάση τον τελευταίο νόμο, ήτοι το νέο ποσό της βασικής και ανταποδοτικής σύνταξης, καθώς και της προσωπικής διαφοράς, η οποία έχει κοπεί. Αυτό έχει ως αποτέλεσμα να κατατίθενται δικαστικές προσφυγές από χιλιάδες συνταξιούχους οι οποίοι ζητούν ενημέρωση.

Παράλληλα προσφυγές έχουν καταθέσει και οι νέοι συνταξιούχοι που αποχώρησαν από τις 13 Μαΐου 2016 και έως 31 Δεκεμβρίου 2018 και έχουν δικαίωμα προσωπικής διαφοράς. Εκτιμάται ότι οι συνταξιούχοι αυτοί ξεπερνούν τους 150.000 και η σύνταξή τους είναι σημαντικά μειωμένη, ακόμη και πάνω από 20%, σε σχέση με αυτή που θα έπαιρναν εάν υπέβαλλαν την αίτηση συνταξιοδότησης κάποιους μήνες ή ακόμη και κάποιες ημέρες νωρίτερα, πριν δηλαδή από την ψήφιση του νόμου Κατρούγκαλου.

Βάσει του νόμου Κατρούγκαλου οι συνταξιούχοι αυτοί λαμβάνουν ένα τμήμα της λεγόμενης προσωπικής διαφοράς στο πλαίσιο της τριετούς μεταβατικής περιόδου που προβλέφθηκε τότε. Συγκεκριμένα, ο νόμος προέβλεψε ότι για τις αιτήσεις που θα κατατεθούν εντός του 2016, εάν το ποσό της απονεμόμενης σύνταξης με τον νόμο Κατρούγκαλου υπολείπεται σε ποσοστό άνω του 20% του ποσού της σύνταξης που θα απονεμόταν κατά το προϊσχύσαν καθεστώς, ο συνταξιούχος θα πάρει το μισό, δηλαδή το 50% ως προσωπική διαφορά. Αν συνταξιοδοτήθηκαν το 2017 το 33,3% αν έφυγαν το 2018 το 25%.

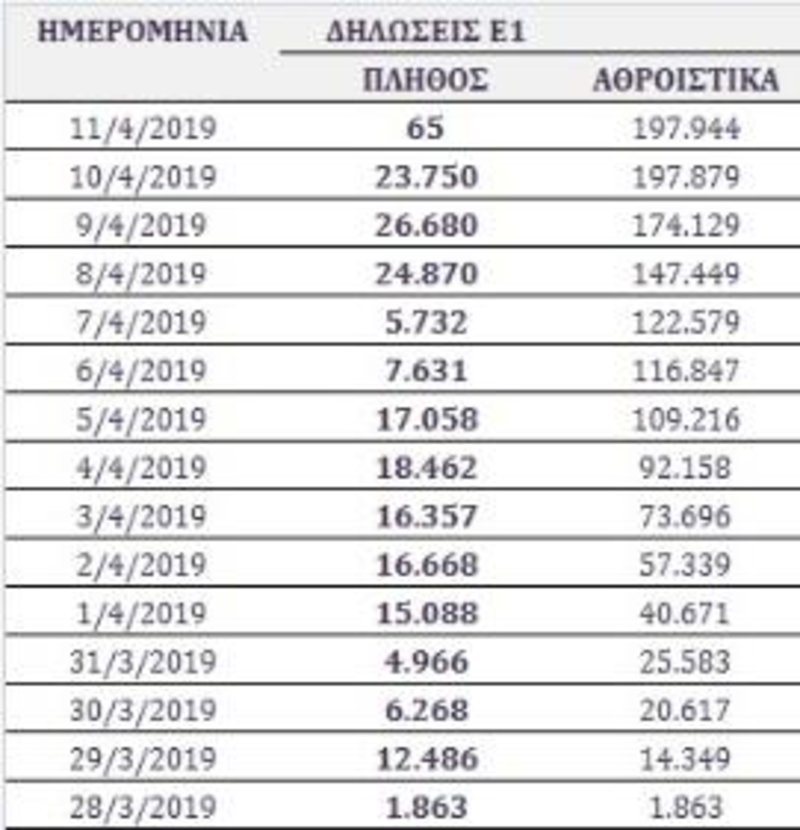

Τις 200.000 «αγγίζουν» πλέον οι φορολογικές δηλώσεις, με το έντυπο Ε1, για το φορολογικό έτος 2018, που έχουν υποβληθεί στην πλατφόρμα TaxisNet της ΑΑΔΕ.

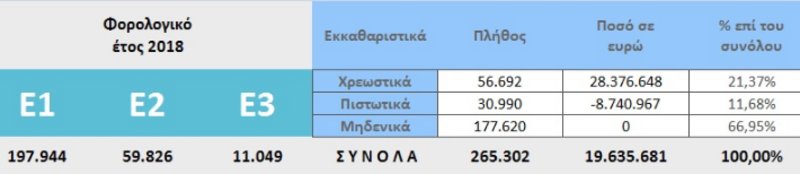

Σύμφωνα με τα τελευταία στοιχεία της ΑΑΔΕ, το σύνολο των φορολογικών δηλώσεων (Ε1,Ε2, Ε3) που είχαν υποβληθεί μέχρι την Παρασκευή, 12 Απριλίου, υπολογίζεται στις 265.302 δηλώσεις.

Πρόκειται για 197.944 δηλώσεις Ε1, 59.826 δηλώσεις Ε2 (αναλυτική κατάσταση για τα μισθώματα ακινήτων) και 11.049 δηλώσεις Ε3 (κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα).

1 στα 5 εκκαθαριστικά των φορολογικών δηλώσεων είναι χρεωστικό

Από τα στατιστικά στοιχεία που έδωσε στη δημοσιότητα η ΑΑΔΕ προκύπτει ότι πάνω από 1 στις 5 φορολογικές δηλώσεις (21,37%) είναι χρεωστικές -δηλαδή επιβάλλουν καταβολή φόρου.

Περίπου 1 στις 10 δηλώσεις είναι πιστωτικές (με επιστροφή φόρου), ενώ το 67% είναι μηδενικές (δίχως επιπλέον φόρο ή επιστροφή φόρου).

Στα 500 ευρώ ο μέσος φόρος από τα εκκαθαριστικά

Το επίπεδο του μέσου φόρου κινήθηκε ανοδικά συγκριτικά με την πρώτη εβδομάδα εκκαθάρισης των φορολογικών δηλώσεων, οπότε και έφτανε τα 423 ευρώ.

Σύμφωνα με τα στοιχεία της ΑΑΔΕ, ο φόρος που κατά μέσο όρο αναλογεί σε κάθε χρεωστικό εκκαθαριστικό (των Ε1, Ε2 και Ε3) ανέρχεται πλέον στα 500 ευρώ (500,54 ευρώ).

Σε ό,τι αφορά τα πιστωτικά εκκαθαριστικά των φορολογικών δηλώσεων, το ύψος της μέσης επιστροφής φόρου υπολογίζεται στα 282 ευρώ.

Προσοχή στη συμπλήρωση των δηλώσεων

Το iefimerida έχει δημοσιεύσει προ ημερών ειδικούς οδηγούς τόσο για το χτίσιμο του αφορολόγητου όσο και για τις ομάδες που εξαιρούνται από την υποχρέωση εμφάνισης ηλεκτρονικών συναλλαγών (πλαστικό χρήμα, e-banking κ.λπ).

Υπενθυμίζεται ότι η λάθος συμπλήρωση της δήλωσης μπορεί να στερήσει τη δυνατότητα ελάφρυνσης από σημαντικό ποσοστό φόρου.

Εκκαθαριστικά- «φωτιά»: Στα 1.047 ευρώ ο μέσος πρόσθετος φόρος

Ιούλιος 14, 2018Δύο εκατομμύρια φορολογούμενοι θα πληρώσουν πάνω από 2 δισ. ευρώ έως το τέλος του μήνα - Έως τις 26 Ιουλίου η προσθεσμία υποβολής των φορολογικών δηλώσεων - 70.000 δηλώσεις υποβάλλονται κάθε μέρα

Πλέον, περίπου 70.000 φορολογικές δηλώσεις υποβάλλονται καθημερινά στο Taxisnet αν και ο ρυθμός κατάθεσης αναμένεται να αυξηθεί σημαντικά έως τις 26 Ιουλίου, οπότε λήγει η προθεσμία υποβολής των φορολογικών δηλώσεων.

Χωριστές φοροδηλώσεις και εκκαθαριστικά για τους συζύγους

Μάρτιος 05, 2018Τεράστιες ανατροπές στη διαδικασία δήλωσης των εισοδημάτων και είσπραξης των φόρων σηματοδοτεί νέα απόφαση του Συμβουλίου της Επικρατείας (ΣτΕ), η οποία ανοίγει τον δρόμο για να υποβάλλονται και να εκκαθαρίζονται χωριστά οι κοινές δηλώσεις των έγγαμων ή μελών συμφώνου συμβίωσης, εφόσον το επιθυμούν οι ίδιοι.

Πώς έκρινε το ΣτΕ

■ Ο Κώδικας Φορολογίας Εισοδήματος προβλέπει ότι, προκειμένου περί συζύγων, υπόχρεος για τον φόρο που αναλογεί στο εισόδημά του είναι κάθε σύζυγος ξεχωριστά, αν και διαδικαστικώς ως υπόχρεος για την υποβολή της κοινής δήλωσης ορίζεται ο σύζυγος. Και ο Κώδικας Φορολογικών Διαδικασιών, από την άλλη, προβλέπει ότι ο υπολογισμός του φόρου γίνεται για κάθε σύζυγο χωριστά. Στην πράξη, όμως, η οφειλή που βαρύνει τα εισοδήματα των συζύγων εξακολουθεί να εκδίδεται στο όνομα του συζύγου, που είναι και ο υπόχρεος για την υποβολή της δήλωσης.

■ Με τον τρόπο αυτό, με την υποβολή από τον σύζυγο μιας κοινής δήλωσης που περιλαμβάνει και το εισόδημα της συζύγου του καταλήγει στο να χρεώνεται ή να πιστώνεται ο φόρος στο όνομα του ενός συζύγου ως άθροισμα του ποσού χρέωσης ή επιστροφής φόρου των δύο συζύγων. «Τούτο, όμως, δεν βρίσκει έρεισμα σε άλλη διάταξη του νόμου», τονίζεται στην απόφαση.

■ Ως προς το επιχείρημα του υπουργείου Οικονομικών ότι θα προκαλούσε τεχνικές δυσχέρειες η υποβολή ξεχωριστής δήλωσης από τους συζύγους, το ΣτΕ κρίνει πως αυτά ίσχυαν πριν από δεκαετίες (αναλύονταν στην αιτιολογική έκθεση του Ν. 1473/1984 όπως: αύξηση του αριθμού των δηλώσεων, καθυστέρηση στην εκκαθάρισή τους, σύνταξη διπλών χρηματικών καταλόγων κ.λπ.). Το δικαστήριο λοιπόν υποστηρίζει ότι αυτά τα προβλήματα «έχουν εκλείψει προ πολλού, εν όψει και της εν τω μεταξύ αλματώδους προόδου της τεχνολογίας, τις δυνατότητες της οποίας υποχρεούται να αξιοποιεί η Φορολογική Διοίκηση προς εξυπηρέτηση του έργου της», και ειδικά μετά το έτος 2001, οπότε ξεκίνησε η ηλεκτρονική υποβολή των δηλώσεων φόρου εισοδήματος.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία