![]()

![]()

![]()

![]()

![]()

![]()

Ετοιμο το νέο «όπλο» της Εφορίας: Ηλεκτρονικές διασταυρώσεις καταθέσεων - εισοδημάτων σε 48 ώρες

Μάρτιος 10, 2017Σε πλήρη λειτουργία τίθεται μέσα στα επόμενα 24ωρα το εξελιγμένο ηλεκτρονικό σύστημα διασταύρωσης καταθέσεων και των οδημάτων. Από «κόσκινο» θα περάσουν περίπου 1,2 εκ. ΑΦΜ και τα αποτελέσματα θα βγαίνουν σε διάστημα δύο ημερών.

Το ηλεκτρονικό σύστημα τέθηκε σε πιλοτική λειτουργία τον περασμένο Νοέμβριο και αφού ξεπεράστηκαν τα τεχνικά προβλήματα τίθεται σε πλήρη λειτουργία από όλες τις εφορίες και τα μεγάλα ελεγκτικά κέντρα, όπως αναφέρει η Καθημερινή.

Σύμφωνα με στέλεχος του υπουργείου Οικονομικών, το νέο σύστημα θα ξεσκαρτάρει, από τις κινήσεις των λογαριασμών, τις περιπτώσεις εκείνες όπου υπάρχουν σαφείς ενδείξεις απόκρυψης εισοδημάτων. Θα αφαιρεί ποσά τα οποία αφορούν επανακαταθέσεις, ενώ θα αγνοεί τα μικροποσά.

Εφόσον διαπιστώνονται αποκλίσεις μεταξύ δηλωθέντων εισοδημάτων και καταθέσεων θα καλούνται οι ελεγχόμενοι να τα δικαιολογήσουν.

Σημειώνεται ότι στη λίστα των μεγαλοκαταθετών βρίσκονται όσοι έκαναν μια κατάθεση άνω των 100.000 ευρώ ή περισσότερες καταθέσεις εντός ενός έτους που ξεπερνούσαν αθροιστικά τις 300.000 ευρώ, στην περίοδο 2000-2012.

Όσοι εντοπιστούν με αποκλίσεις μεταξύ καταθέσεων και δηλωθέντων εισοδημάτων έχουν τη δυνατότητα να ενταχθούν μέχρι το τέλος Μαΐου στη ρύθμιση της οικειοθελούς αποκάλυψης φορολογητέας ύλης και να απαλλαγούν από τις ποινικές κυρώσεις για φοροδιαφυγή, καταβάλλοντας τον φόρο που προβλέπεται στη ρύθμιση. Εάν ενταχθούν στη ρύθμιση, πρέπει να πληρώσουν τον φόρο που προκύπτει σε 30 ημέρες ή διαφορετικά να υπαχθούν στη ρύθμιση των 12 ή 24 δόσεων, ενώ θα πρέπει να γνωρίζουν ότι η εφορία διατηρεί το δικαίωμα ελέγχου εκτός των στοιχείων που θα αποκαλύψουν οι φορολογούμενοι, συνολικά των εισοδημάτων τους και των περιουσιακών τους στοιχείων ακόμα και για τη χρήση που αφορά η δήλωση που θα υποβάλουν.

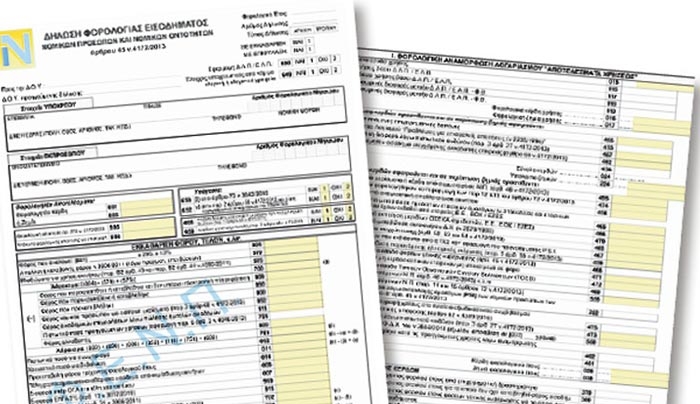

Εφορία: Το έντυπο για τις δηλώσεις των επιχειρήσεων - Τι αλλάζει

Μάρτιος 09, 2017Με ελάχιστες αλλαγές σχεδιάστηκε το νέο έντυπο Ν της δήλωσης φορολογίας εισοδήματος που θα κληθούν να υποβάλουν μέχρι τις 30 Ιουνίου 2017 οι επιχειρήσεις (νομικά πρόσωπα και νομικές οντότητες).

Ο φόρος εισοδήματος θα πληρωθεί είτε εφάπαξ είτε σε ίσες μηνιαίες δόσεις, με την πρώτη δόση να καταβάλλεται αμέσως μετά την υποβολή της φορολογικής δήλωσης και η τελευταία μέχρι το τέλος Δεκεμβρίου.

Τα κέρδη από επιχειρηματική δραστηριότητα που αποκτούν τα νομικά πρόσωπα φορολογούνται με συντελεστή 29%. Με τον ίδιο συντελεστή και όχι με δύο συντελεστές (26% από το πρώτο ευρώ και έως 50.000 ευρώ και 33% για κέρδη άνω των 50.000 ευρώ) φορολογούνται πλέον και οι υπόχρεοι των περ. β', δ', ε', στ' και ζ' του άρθρου 45 που τηρούν απλογραφικά βιβλία μετά την εξομοίωση τους με εκείνους που τηρούν διπλογραφικά βιβλία.

Δηλαδή ο συντελεστής 29% ισχύει και για:

προσωπικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή,

συνεταιρισμούς και ενώσεις αυτών,

κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς εφόσον ασκούν επιχείρηση ή επάγγελμα,

κοινοπραξίες,

οι νομικές οντότητες που ορίζονται στο άρθρο 2 του Κ.Φ.Ε. και δεν περιλαμβάνονται σε μια από τις προηγούμενες περιπτώσεις.

Σύμφωνα με την απόφαση του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γ. Πιτσιλή:

Οι επιχειρήσεις υποβάλλουν τη δήλωση φορολογίας εισοδήματος υποχρεωτικά ηλεκτρονικά. Ταυτόχρονα με την υποβολή της δήλωσης γίνεται άμεσος προσδιορισμός του φόρου.

Οι αρχικές και τροποποιητικές, εμπρόθεσμες και εκπρόθεσμες δηλώσεις φορολογίας εισοδήματος, ανεξάρτητα αν το προκύπτον από αυτές υπόλοιπο είναι χρεωστικό, πιστωτικό ή μηδενικό και τα συνυποβαλλόμενα με αυτές έντυπα Ε2 «ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ» και Ε3 «ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ», συμπεριλαμβανομένης και της κατάστασης φορολογικής αναμόρφωσης, υποβάλλονται υποχρεωτικά μέσω διαδικτύου, στις ηλεκτρονικές υπηρεσίες taxisnet.

Αρχικά υποβάλλονται ηλεκτρονικά τα έντυπα (Ε3) και (Ε2) (εφόσον συντρέχει περίπτωση) και ακολουθεί η υποβολή της δήλωσης «ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ». Η συμπλήρωση των πινάκων 2, 3 και 4 της δήλωσης είναι υποχρεωτική εφόσον συντρέχει περίπτωση. Τα λοιπά δικαιολογητικά που προβλέπονται από την παρούσα απόφαση δεν συνυποβάλλονται, αλλά φυλάσσονται για τον έλεγχο.

Τα νομικά πρόσωπα και οι νομικές οντότητες που καθίστανται νέοι χρήστες εγγράφονται στις ηλεκτρονικές υπηρεσίες taxisnet.

Για τα νομικά πρόσωπα ή τις νομικές οντότητες που υποβάλλουν δήλωση φορολογίας εισοδήματος με επιφύλαξη, πρέπει να προσκομίζεται στην αρμόδια για τη φορολογία τους ΔΟΥ εντός προθεσμίας τριών εργάσιμων ημερών αντίγραφο της δήλωσης που έχουν υποβάλει ηλεκτρονικά, συνοδευόμενη με τα απαραίτητα δικαιολογητικά έγγραφα και στοιχεία, έτσι ώστε η ΔΟΥ να αποφανθεί για τη σχετική επιφύλαξη.

Η δήλωση υποβάλλεται υποχρεωτικά στη ΔΟΥ εντός των νομίμων προθεσμιών, όταν το νομικό πρόσωπο και η νομική οντότητα έχει κάνει χρήση κινήτρων αναπτυξιακών νόμων (ν.δ. 1297/1972, ν. 2166/1993, ν. 2515/1997, κ.λπ.), καθώς και των άρθρων 52 και 54 του ν. 4172/2013. Επισημαίνεται ότι στην έννοια των αναπτυξιακών νόμων δεν εμπίπτουν οι επιχειρήσεις που κάνουν χρήση του κίνητρου των αφορολόγητων εκπτώσεων (ν. 2601/1998, ν. 3299/2014, κοκ), καθώς και του κινήτρου της απαλλαγής καταβολής φόρου με βάση τις διατάξεις του ν. 3908/2011. Επίσης, σε περίπτωση νομικών προσώπων υπό εκκαθάριση υποβάλλεται υποχρεωτικά στη ΔΟΥ και η οριστική δήλωση της εκκαθάρισης.

Στην περίπτωση που νομικό πρόσωπο ή νομική οντότητα τίθεται σε εκκαθάριση ή διακόπτει τις εργασίες του μέσα στο φορολογικό έτος 2016 και πριν την έναρξη της υποβολής των δηλώσεων με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας (taxisnet), η δήλωση υποβάλλεται ηλεκτρονικά (μέσω taxisnet) στα ήδη διαθέσιμα από το προγενέστερο φορολογικό έτος έντυπα (Ν - Ε2 - Ε3).

Στα ίδια έντυπα υποβάλλονται και τυχόν μεταγενέστερες τροποποιητικές δηλώσεις. Για τα νομικά πρόσωπα και τις νομικές οντότητες που υποβάλλουν τη δήλωση φορολογίας εισοδήματος με τη χρήση ηλεκτρονικής μεθόδου, ως χρόνος υποβολής της δήλωσης θεωρείται ο χρόνος οριστικοποίησης αυτής από τον υπόχρεο.

Με την οριστικοποίηση της υποβολής της δήλωσης, βεβαιώνεται ο φόρος στην Δημόσια Οικονομική Υπηρεσία της περιφέρειας όπου βρίσκεται η επαγγελματική έδρα του υπόχρεου υποβολής της δήλωσης και εκδίδεται «Ταυτότητα Οφειλής», με βάση την οποία θα καταβάλλεται ο φόρος μέσω πιστωτικών ιδρυμάτων, ανάλογα με τον τρόπο που ο υπόχρεος έχει επιλέξει (εφάπαξ ή με δόσεις) μέχρι τη λήξη της νόμιμης προθεσμίας.

Στο Taxisnet

Τα νομικά πρόσωπα και οι νομικές οντότητες που καθίστανται νέοι χρήστες, εγγράφονται στις ηλεκτρονικές υπηρεσίες taxisnet.

Eκκαθάριση

Στην περίπτωση που νομικό πρόσωπο ή νομική οντότητα τίθεται σε εκκαθάριση ή διακόπτει τις εργασίες του μέσα στο φορολογικό έτος 2016 και πριν από την έναρξη της υποβολής των δηλώσεων με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας (taxisnet), η δήλωση υποβάλλεται ηλεκτρονικά (μέσω taxisnet) στα ήδη διαθέσιμα από το προγενέστερο φορολογικό έτος έντυπα (Ν - Ε2 - Ε3).

Παραλογισμός στον ΕΦΚΑ: Στέλνουν εισφορές και για μηδενικό εισόδημα

Μάρτιος 08, 2017Εισφορές ακόμη και για μηδενικό εισόδημα ζητά να εισπράξει ο ΕΦΚΑ από παράλληλα ασφαλισμένους! Οπως αποκαλύπτεται από ειδοποιητήριο που εστάλη σε ελεύθερο επαγγελματία - ασφαλισμένο στον πρώην ΟΑΕΕ χωρίς εισόδημα από ελεύθερο επάγγελμα το 2015 που ήταν παράλληλα ασφαλισμένος στο ΙΚΑ για πλήρη μισθωτή απασχόληση 25 ημερών ανά μήνα,

το σύστημα τον θεωρεί ως ελεύθερο επαγγελματία και αυθαίρετα έχει βεβαιώσει τεκμαρτό μηνιαίο εισόδημα για το 2015 ύψους 501 ευρώ/μήνα, με αποτέλεσμα να καλείται να πληρώσει 145,08 ευρώ αντί του πραγματικού 0 ευρώ που θα έπρεπε να είναι η εισφορά του.

Οπως σημειώνει ο δικηγόρος Διον. Ρίζος στην «Ημερησία», με βάση τον νόμο, θα έπρεπε να είχε μηδενικές εισφορές από τη δραστηριότητα ως ελεύθερος επαγγελματίας, ενώ οι εισφορές από τη μισθωτή απασχόληση έχουν, κανονικά, καταβληθεί.

Τα λάθη στα τελευταία ειδοποιητήρια που αφορούν ειδικά τους παράλληλα ασφαλισμένους (και τα οποία αναρτά έως τα τέλη της εβδομάδας ο ΕΦΚΑ ενόψει της προθεσμίας της 17ης Μαρτίου για την καταβολή των εισφορών) δεν τελειώνουν, καθώς σε άλλη περίπτωση ο ΕΦΚΑ έχει βεβαιώσει μικρότερες εισφορές! Σύμφωνα με άλλο ειδοποιητήριο, επαγγελματίας ασφαλισμένος στον πρώην ΟΑΕΕ που ήταν και μισθωτός, αλλά, δραστηριοποιείται αποκλειστικά σε ελεύθερο επάγγελμα, θα έπρεπε να πληρώσει εισφορά με βάση το εισόδημα του 2015 και εάν αυτό ήταν μικρότερο του κατώτατου ετήσιου (7.032 ευρώ) θα όφειλε να καταβάλει 158 ευρώ

Το σύστημα

Όμως, το σύστημα θεωρεί ότι ο ασφαλισμένος συνεχίζει να είναι και μισθωτός (γεγονός που δεν ισχύει) και υπολογίζει τις εισφορές στο πραγματικό και όχι στο κατώτατο εισόδημα με αποτέλεσμα ο ασφαλισμένος να καλείται να πληρώσει 58,22 ευρώ αντί του πραγματικού 158 ευρώ.

Οι «αστοχίες» του συστήματος, σε συνδυασμό με τα εγγενή προβλήματα (αρχικός υπολογισμός των εισφορών στα εισοδήματα του ‘15 και τελικός λογαριασμός με συμψηφισμούς αφού εκκαθαριστούν οι δηλώσεις για τα εισοδήματα του ‘16, διπλό καθεστώς για τους αμειβόμενους με «μπλοκάκι») θεωρείται βέβαιο ότι θα έχουν αντίκτυπο στα έσοδα που τελικά θα εισπράξει ο ΕΦΚΑ ειδικά από τους ελεύθερους επαγγελματίες που δεν ωφελούνται (όσοι δήλωναν εισοδήματα πάνω από 20.000 ευρώ τον χρόνο).

Απόφαση - σταθμός: Ποια ακίνητα εξαιρούνται από τη φορολογία

Μάρτιος 08, 2017Το Β΄ τμήμα του Συμβουλίου της Επικρατείας (ΣτΕ), έκρινε ότι τα ακίνητα, τα οποία αποκτώνται μετά από χρησικτησία (μετά από χρήση 20 ετών) δεν υπόκεινται σε φορολογία, καθώς δεν καταβάλλονται χρήματα για την απόκτησή τους, δεν επέρχεται προσαύξηση του φορολογητέου εισοδήματος, αλλά ούτε και η κυριότητα τους αποτελεί τεκμαρτή δαπάνη.

Αναλυτικότερα, το ΣτΕ αναφέρει ότι, σύμφωνα με τον Κώδικα Φορολογίας Εισοδήματος, το θεσπιζόμενο τεκμήριο φορολογητέου εισοδήματος, λόγω δαπάνης για την αγορά ακινήτου, εφαρμόζεται μόνο στις περιπτώσεις, που ο φορολογούμενος καταβάλλει πράγματι χρηματικό ποσό για την αγορά ακινήτου.

Κατόπιν αυτού, σε περίπτωση «απόκτησης ακινήτου με έκτακτη χρησικτησία, κατά τα οριζόμενα στο άρθρο 1045 του Αστικού Κώδικα, ήτοι με άσκηση νομής επί εικοσαετία, για την οποία δεν συντρέχει η προϋπόθεση της πραγματικής καταβολής χρηματικού ποσού, το πιο πάνω τεκμήριο (σ.σ.: φορολογητέου εισοδήματος) δεν εφαρμόζεται».

Πριν φθάσει η υπόθεση στο ΣτΕ, το Διοικητικό Εφετείο ερμηνεύοντας τον Κώδικα Φορολογίας Εισοδήματος, είχε δεχθεί ότι λογίζεται ως αγορά ακινήτου και η περίπτωση μεταγραφής ακινήτου, με δικαστική απόφαση, με την οποία αναγνωρίζεται η κυριότητα ακινήτου λόγω συμπλήρωσης των όρων της «χρησικτησίας».

Αντίθετα, το ΣτΕ έκρινε ότι το Διοικητικό Εφετείο δεν αιτιολογεί νόμιμα την απόφαση του και την αναίρεσε.

Ειδικότερα, μετά την έκδοση απόφασης τοπικού Ειρηνοδικείου με την οποία περιήλθε κατόπιν «έκτακτης χρησικτησίας» ακίνητο έκτασης 7.021τ.μ. σε ζευγάρι, η αρμόδια ΔΟΥ προσδιόρισε το φορολογητέο εισόδημα του επίμαχου ζευγαριού. Στο σύζυγο προσδιόρισε το ποσό των 325.500,16 ευρώ και στην σύζυγο των 403.026,43 ευρώ, αντί των δηλωθέντων από αυτούς ποσών των 10.987,04 και 6.521,92 ευρώ, αντίστοιχα.

Τέλος, καταλογίσθηκε σε βάρος τους διαφορά κυρίου φόρου εισοδήματος 133.979,06 ευρώ και 154.201,57 ευρώ, αντίστοιχα, καθώς και πρόσθετος φόρος για ανακριβή δήλωση 259.439,85 ευρώ. Δηλαδή, συνολικά τους καταλογίστηκε το ποσό των 547.831,62 ευρώ.

Μετά την απόφαση του ΣτΕ τα εν λόγω ποσά δεν πρέπει να καταβληθούν στην ΔΟΥ.

imerisia.gr

Φορολογικές δηλώσεις 2017: Ποιοι κερδίζουν και ποιοι χάνουν - Αναλυτικοί πίνακες

Φεβρουάριος 14, 2017Οι αλλαγές στις φορολογικές κλίμακες - Ποιοι θα ωφεληθούν και ποιοι θα ζημιωθούν

- Αναλυτικοί πίνακες με παραδείγματα για το φόρο εισοδήματος από τις φορολογικές δηλώσεις 2017

Αυξήσεις φορολογικών επιβαρύνσεων για μισθωτούς και συνταξιούχους που δηλώνουν ετήσια εισοδήματα από 8.636 έως και 27.000 ευρώ ή πάνω από 43.000 ευρώ καθώς και για αυτοαπασχολούμενους με ετήσια καθαρά κέρδη άνω των 32.000 ευρώ αναμένεται να προκύψουν φέτος από τις αλλαγές στις κλίμακες φορολογίας εισοδήματος φυσικών προσώπων και ειδικής εισφοράς αλληλεγγύης, που θα εφαρμοστούν κατά την εκκαθάριση των δηλώσεων φορολογίας των εισοδημάτων του 2016. Σύμφωνα με τις αλλαγές που επήλθαν βάσει του ν. 4387/2016, όσοι μισθωτοί εργαζόμενοι δηλώνουν ετήσια εισοδήματα από μισθούς ή συντάξεις πάνω από 8.636 και μέχρι 27.000 ευρώ θα κληθούν να καταβάλουν επιπλέον φόρους έως και 176 ευρώ για τα εισοδήματά τους αυτά, ενώ οι υψηλόμισθοι με ετήσιες αποδοχές άνω των 43.000 ευρώ και μέχρι 100.000 ευρώ θα επιβαρυνθούν με επιπλέον φόρους από 100 έως και 3.851 ευρώ.

Εξάλλου, για όσους επιχειρηματίες και ελεύθερους επαγγελματίες δηλώνουν ετήσια εισοδήματα πάνω από 32.000 ευρώ και μέχρι 100.000 ευρώ αναμένεται να προκύψουν αυξήσεις φορολογικών επιβαρύνσεων από 350 μέχρι 8.851 ευρώ. Από την άλλη πλευρά, οι αλλαγές στις κλίμακες φόρου εισοδήματος και ειδικής εισφοράς αλληλεγγύης θα φέρουν μειώσεις επιβαρύνσεων κατά 76 έως και 399 ευρώ το χρόνο για τους μισθωτούς και τους συνταξιούχους με ετήσια εισοδήματα από 28.000 έως 43.000 ευρώ και κατά 200 έως και 764 ευρώ για τους μικρομεσαίους επιχειρηματίες και τους ελεύθερους επαγγελματίες με ετήσια εισοδήματα μέχρι 32.000 ευρώ. Αναλυτικά, με βάση τις διατάξεις του ν. 4387/2016, οι αλλαγές που επέρχονται φέτος στο καθεστώς φορολόγησης των εισοδημάτων των μισθωτών, των συνταξιούχων και των αυτοαπασχολουμένων είναι οι ακόλουθες: Μισθωτοί-συνταξιούχοι: Το ισχύον μέχρι πέρυσι καθεστώς προέβλεπε συντελεστές φόρου 22% μέχρι το επίπεδο ετησίου εισοδήματος των 25.000 ευρώ, 32% πάνω από τα 25.000 και μέχρι τα 42.000 ευρώ και 42% πάνω από τα 42.000 ευρώ. Προέβλεπε επίσης, για ποσά ετησίου εισοδήματος μέχρι 21.000 ευρώ, έκπτωση φόρου 2.100 ευρώ. Για ποσά εισοδήματος μεγαλύτερα των 21.000 ευρώ η έκπτωση των 2.100 ευρώ μειωνόταν κατά το 10% της εκάστοτε διαφοράς του εισοδήματος από το ποσό των 21.000 ευρώ. Με τη νέα κλίμακα φόρου εισοδήματος, που ισχύει φέτος, προβλέπονται συντελεστές φόρου:

* 22% μέχρι το επίπεδο ετησίου εισοδήματος των 20.000 ευρώ, * 29% στο τμήμα του ετησίου εισοδήματος πάνω από τα 20.000 και μέχρι τα 30.000 ευρώ,

* 37% στο τμήμα του εισοδήματος πάνω από τα 30.000 και μέχρι τα 40.000 ευρώ και * 45% στο πάνω από τα 40.000 ευρώ τμήμα του εισοδήματος. Επιπλέον, προβλέπεται και πάλι έκπτωση φόρου, η οποία όμως είναι μειωμένη στα 1.900 ευρώ για όσους δεν έχουν προστατευόμενα τέκνα, στα 1.950 ευρώ για όσους έχουν 1 προστατευόμενο τέκνο και στα 2.000 ευρώ για όσους έχουν 2 προστατευόμενα τέκνα και παραμένει στα 2.100 ευρώ μόνο για όσους έχουν 3 ή περισσότερα τέκνα. Η έκπτωση φόρου των 1.900-2.100 ευρώ παρέχεται ολόκληρη σε όσους δηλώνουν ετήσια εισοδήματα από μισθούς και συντάξεις μέχρι 20.000 ευρώ. Για όσους δηλώνουν πάνω από 20.000 ευρώ η έκπτωση φόρου των 1.900-2.100 ευρώ παρέχεται μειωμένη κατά το 1% της διαφοράς μεταξύ του ποσού των 20.000 ευρώ και του ετησίου εισοδήματος από μισθούς ή συντάξεις.

Π.χ. για έναν μισθωτό με 1 παιδί και εισόδημα 21.000 ευρώ, ισχύει έκπτωση φόρου 1.940 ευρώ (1.950 ευρώ μείον 10 ευρώ που είναι το 1% της διαφοράς μεταξύ 21.000 και 20.000 ευρώ). Έμποροι, βιοτέχνες, ελεύθεροι επαγγελματίες με ατομικές επιχειρήσεις: Μέχρι πέρυσι, για τους φορολογούμενους με εισοδήματα από ατομικές επιχειρήσεις-ελευθέρια επαγγέλματα, προβλεπόταν επιβολή φόρου 26% από το πρώτο ευρώ του ετησίου καθαρού εισοδήματος και μέχρι το επίπεδο των 50.000 ευρώ.

Για όσους δηλώνουν ετήσιο εισόδημα πάνω από 50.000 ευρώ, προβλεπόταν η επιβολή φόρου 26% μέχρι το επίπεδο των 50.000 ευρώ και 33% πάνω από το επίπεδο των 50.000 ευρώ. Με τη νέα κλίμακα η οποία ισχύει φέτος, για τη φορολόγηση των εισοδημάτων του 2016, ο συντελεστής φόρου μειώνεται από 26% σε 22% για ετήσια εισοδήματα μέχρι 20.000 ευρώ. Για ποσά ετήσιου εισοδήματος πάνω από 20.000 ευρώ, το τμήμα του εισοδήματος από τα 20.001 έως τα 30.000 ευρώ θα φορολογείται με συντελεστή αυξημένο από το 26% στο 29%, το τμήμα του εισοδήματος από τα 30.001 έως τα 40.000 ευρώ θα φορολογείται με συντελεστή αυξημένο από το 26% στο 37%, το τμήμα του εισοδήματος από τα 40.001 έως τα 50.000 ευρώ θα φορολογείται με συντελεστή αυξημένο από το 26% στο 45% και το τμήμα του εισοδήματος πάνω από τα 50.000 ευρώ θα φορολογείται με συντελεστή αυξημένο από το 33% στο 45%. Αλλαγές στον υπολογισμό της ειδικής εισφοράς αλληλεγγύης.

Με την ισχύουσα μέχρι πέρυσι κλίμακα, η ειδική εισφορά αλληλεγγύης επιβαλλόταν σε όλο το συνολικό ετήσιο ατομικό εισόδημα κάθε φυσικού προσώπου με έναν συντελεστή που διαμορφωνόταν ως εξής:

-0% για ετήσια εισοδήματα μέχρι 12.000 ευρώ -0,7% για ετήσια εισοδήματα από 12.001 έως 20.000 ευρώ -1,4% για ετήσια εισοδήματα από 20.001 έως 30.000 ευρώ -2% για ετήσια εισοδήματα από 30.001 έως 50.000 ευρώ

-4% για ετήσια εισοδήματα από 50.001 έως 100.000 ευρώ

-6% για ετήσια εισοδήματα από 100.001 έως 500.000 ευρώ

-8% για ετήσια εισοδήματα από 500.001 ευρώ και άνω.

Με τη νέα κλίμακα ειδικής εισφοράς αλληλεγγύης, που θα εφαρμοστεί φέτος ισχύουν συντελεστές που θα επιβάλλονται κλιμακωτά ως εξής:

-0% στα πρώτα 12.000 ευρώ του ετησίου εισοδήματος

-2,2% στο τμήμα ετησίου εισοδήματος από τα 12.001 έως τα 20.000 ευρώ,

-5% στο τμήμα ετησίου εισοδήματος από 20.001 ως 30.000 ευρώ,

-6,5% στο τμήμα ετησίου εισοδήματος από 30.001 ως 40.000 ευρώ,

-7,5% στο τμήμα ετησίου εισοδήματος από 40.001 ως και 65.000 ευρώ,

-9% στο τμήμα ετησίου εισοδήματος από 65.001 ως και 220.000 ευρώ και

-10% στο τμήμα ετησίου εισοδήματος από 220.001 ευρώ και πάνω.

www.dikaiologitika.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία