![]()

![]()

![]()

![]()

![]()

![]()

Συνέταιροι με... το κράτος έχουν γίνει πλέον οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι, αφού ακόμη και πάνω από το 50% του ετήσιου εισοδήματός τους κατευθύνεται στα δημόσια ταμεία.

Μετά την επιβολή των νέων φορολογικών μέτρων (αυξήσεις σε έμμεσους φόρους, αύξηση ειδικής εισφοράς αλληλεγγύης, αλλαγές στη φορολογική κλίμακα) αλλά και την αύξηση των ασφαλιστικών εισφορών που πλήττουν κυρίως τους έχοντες μεσαία και υψηλά εισοδήματα, οι επαγγελματίες θα πρέπει να δώσουν σε φόρους και εισφορές τα... μισά ή και ακόμη περισσότερα. Για παράδειγμα, ένας δικηγόρος με ετήσιο ακαθάριστο εισόδημα 70.000 ευρώ καλείται να πληρώσει σε φόρους και εισφορές το ποσό των 36.928 ευρώ ή το 52,75% των συνολικών αποδοχών του.

Ο δικηγόρος θα δει να του μένουν καθαρά στην τσέπη 33.071 ευρώ ή 2.756 ευρώ τον μήνα για να καλύψει τις υποχρεώσεις του (έξοδα νοικοκυριού, δόσεις στεγαστικού ή καταναλωτικού δανείου, βενζίνες κ.λπ.), χωρίς να ληφθούν υπόψη τυχόν άλλες φορολογικές υποχρεώσεις π.χ. ΕΝΦΙΑ, τέλη κυκλοφορίας, δόσεις ρυθμίσεων. Αυτοί που ήδη σπεύδουν και πληρώνουν στον ΕΦΚΑ είναι κυρίως όσοι ωφελήθηκαν από τις μειώσεις των εισφορών (όσοι είχαν χαμηλά εισοδήματα) αφού η μέση μηνιαία εισφορά δεν υπερβαίνει τα 220 ευρώ.

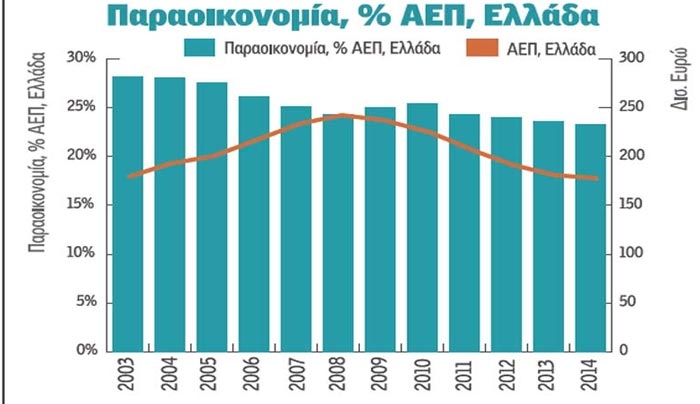

«ΜΑΥΡΟ» ΧΡΗΜΑ

Στην κατηγορία αυτή, ανήκουν οι περισσότεροι αυτοπασχολούμενοι και ελεύθεροι επαγγελματίες και το παράδειγμά τους, φαίνεται πως έχουν αρχίσει να ακολουθούν εκατοντάδες χιλιάδες φορολογούμενοι, οι οποίοι προκειμένου να αποφύγουν τις μεγάλες επιβαρύνσεις είτε κρύβουν τα πραγματικά τους εισοδήματα (π.χ. δεν εκδίδουν αποδείξεις) είτε κλείνουν τα βιβλία τους στην εφορία αλλά παραμένουν στην αγορά, συνεχίζουν να εργάζονται και να εισπράττουν «μαύρα».

Τα φαινόμενα φοροδιαφυγής έχουν ενταθεί από τις αρχές του έτους, καθώς ολοένα και περισσότεροι επαγγελματίες μπαίνουν στο «παιχνίδι» της συνδιαλλαγής με τους πελάτες τους προκειμένου να μην κόβουν αποδείξεις για τη πώληση αγαθών ή την παροχή υπηρεσιών. Άλλοι επιλέγουν να εκδίδουν αποδείξεις με μικρότερα ποσά για να εμφανίζουν και χαμηλότερο τζίρο προκειμένου να πληρώνουν μικρότερα ποσά σε εισφορές και φόρους.

Την έκρηξη της φοροδιαφυγής αποκαλύπτουν και οι φορολογικοί έλεγχοι που διενεργούν οι ελεγκτές της Ανεξάρτητης Αρχής Δημοσίων Εσόδων που δείχνουν ότι ένας στους δύο που ελέγχεται εντοπίζεται με φορολογικές παραβάσεις, ενώ αναμένεται να έχουν αντίκτυπο στα φορολογικά έσοδα. Ήδη οι εισπράξεις ΦΠΑ, μετά τη σημαντική υπεραπόδοση που εμφάνισαν το 2016 κυρίως λόγω της διευρυμένης χρήσης του πλαστικού χρήματος, κινούνται κάτω από τον στόχο του προϋπολογισμού.

Φόροι

Οι ενδιαφερόμενοι έχουν ήδη αντιληφθεί τα ποσοστά των ασφαλιστικών κρατήσεων, ενώ μετά την υποβολή των φορολογικών τους δηλώσεων θα διαπιστώσουν και τα φορολογικά χτυπήματα που θα δεχθούν τα εισοδήματά τους, καθώς θα κληθούν να πληρώσουν ένα «φουσκωμένο» φορολογικό λογαριασμό. Αυτοί που πλήττονται περισσότερο είναι όσοι εμφανίζουν εισοδήματα άνω των 30.000 ευρώ.

Για έναν ελεύθερο επαγγελματία οι συνολικές επιβαρύνσεις (εισφορές και φόροι) διαμορφώνονται πάνω από το 50% ακόμη και αν τα κέρδη του είναι χαμηλά της τάξης των 10.000 ευρώ.

Η νέα φορολογική κλίμακα που εφαρμόζεται για τα εισοδήματα του 2016, ευνοεί τους ελεύθερους επαγγελματίες με ετήσια εισοδήματα έως 32.000 ευρώ, καθώς προκύπτουν φορολογικές ελαφρύνσεις από 200 έως 764 ευρώ. Ωστόσο, το φορολογικό όφελος που θα έχουν πολλοί ελεύθεροι επαγγελματίες με την εφαρμογή των φορολογικών αλλαγών, εξανεμίζεται με τις νέες ρυθμίσεις για τις ασφαλιστικές εισφορές.

Οι ασφαλιστικές εισφορές υπολογίζονται πλέον επί του φορολογητέου εισοδήματος με συντελεστές 20% για την κύρια ασφάλιση, 7% για την επικουρική, 6,95% για τον κλάδο της υγείας και 4% για το εφάπαξ. Το αποτέλεσμα είναι ότι ο ελεύθερος επαγγελματίας ή ο αυτοαπασχολούμενος, θα πρέπει να πληρώνει σε φόρους και ασφαλιστικές εισφορές το μισό εισόδημά του ή και μεγαλύτερο.Πολλοί δυσκολεύονται ήδη να ανταποκριθούν στις υποχρεώσεις τους και αφήνουν απλήρωτους φόρους και εισφορές.

Στα κρατικά ταμεία 1 στα 2 ευρώ του εισοδήματος

Για παράδειγμα αν υπολογιστεί το πλήρες πακέτο καλύψεων (κρατήσεις για σύνταξη, ασθένεια, επικούριση και εφάπαξ) και χωρίς τις προβλεπόμενες εκπτώσεις για ειδικές κατηγορίες (επιστήμονες, νέοι κ.λπ.) τότε:

- Ελεύθερος επαγγελματίας με ετήσιο εισόδημα 20.000 ευρώ ή 1.667 ευρώ μηνιαίες αποδοχές καταβάλλει το 54,9% του εισοδήματός του σε φόρους και εισφορές.

- Ελεύθερος επαγγελματίας με ετήσιο εισόδημα 50.000 ευρώ ή 4.167 ευρώ το μήνα πληρώνει το 56% του εισοδήματός του σε φόρους και εισφορές.

Παραδείγματα

Το ύψος των επιβαρύνσεων με τις οποίες βρίσκονται αντιμέτωποι οι ελεύθεροι επαγγελματίες αποτυπώνονται στα παραδείγματα που επεξεργάστηκε για την ΗτΣ ο δικηγόρος Διονύσης Ρίζος για συγκεκριμένες κατηγορίες επαγγελματιών. Συγκεκριμένα:

- Δικηγόρος με ακαθάριστο εισόδημα φέτος 15.000 ευρώ θα καταβάλει ασφαλιστικές εισφορές 3.611,16 ευρώ (υπολογίζονται επί του καθαρού εισοδήματος προηγούμενου έτους που ανέρχονταν σε 12.000 ευρώ). Μετά την αφαίρεση των ασφαλιστικών εισφορών το εισόδημά του περιορίζεται στις 11.388,84 ευρώ. Στο εισόδημα αυτό επιβάλλεται φόρος εισοδήματος 2.505,54 ευρώ και τέλος επιτηδεύματος 650 ευρώ ενώ επειδή δεν υπερβαίνει τις 12.000 ευρώ γλιτώνει από την ειδική εισφορά αλληλεγγύης. Ο δικηγόρος πληρώνει και για τον ΟΑΕΔ, 120 ευρώ το χρόνο. Έτσι η συνολική επιβάρυνση που θα έχει, δηλαδή εισφορές και φόροι, φθάνει στις 6.886,70 ευρώ. Δηλαδή στο 45,91% του εισοδήματός του. Από τα 15.000 ευρώ θα του μείνουν στην τσέπη 8.113,30 ευρώ ή 676 ευρώ το μήνα για να καλύψει τις υπόλοιπες υποχρεώσεις του.

- Μηχανικός με ακαθάριστο εισόδημα φέτος 50.000 ευρώ θα καταβάλει ασφαλιστικές εισφορές 10.349,04 ευρώ (υπολογίζονται επί του καθαρού εισοδήματος προηγούμενου έτους που ανέρχονταν σε 40.000 ευρώ). Μετά την αφαίρεση των ασφαλιστικών εισφορών το καθαρό εισόδημά του προσγειώνεται στις 39.650,96 ευρώ.

Στο εισόδημα αυτό επιβάλλεται φόρος εισοδήματος 10.870,85 ευρώ, ειδική εισφορά αλληλεγγύης 1.303,31 ευρώ και τέλος επιτηδεύματος 650 ευρώ. Ο μηχανικός πληρώνει και για τον ΟΑΕΔ, 120 ευρώ το χρόνο.

Έτσι η συνολική επιβάρυνση που θα έχει, δηλαδή εισφορές και φόροι, φθάνει στις 23.293, 20 ευρώ και αντιστοιχούν στο 46,5% του εισοδήματός του. Από τις 50.000 ευρώ θα του μείνουν στην τσέπη 26.706,81 ευρώ ή 2.225,50 ευρώ τον μήνα για να καλύψει τις υπόλοιπες υποχρεώσεις του.

imerisia.gr

Χαράτσι… αλληλεγγύης για 28 κατηγορίες εισοδημάτων

Απρίλιος 02, 2017Στις 28 φθάνουν οι περιπτώσεις εισοδημάτων που απαλλάσσονται από τον φόρο εισοδήματος ή φορολογούνται αυτοτελώς με ένα συντελεστή φόρου 15% ή 20% και θα επιβαρυνθούν φέτος με ειδική εισφορά αλληλεγγύης κλιμακούμενη από 2,2% έως και 10% εφόσον ο δικαιούχος των εισοδημάτων αυτών απέκτησε κατά τη διάρκεια του 2016 συνολικό ετήσιο ατομικό εισόδημα άνω των 12.000 ευρώ.

Ειδικότερα, οι κατηγορίες εισοδημάτων που απαλλάσσονται από τον φόρο εισοδήματος αλλά υπόκεινται σε ειδική εισφορά αλληλεγγύης είναι οι ακόλουθες:

1.Τα προνοιακά επιδόματα χορηγούνται τακτικά σε άτομα με αναπηρία κάτω από 80%, καθώς επίσης και σε άτομα με αναπηρία 80% και άνω που δεν είναι τυφλά ή δεν είναι κινητικά ανάπηρα. Τέτοια ποσά είναι για παράδειγμα:

-Το προνοιακό επίδομα τυφλότητας

-Το διατροφικό επίδομα που δίνεται στους νεφροπαθείς, καθώς επίσης και σε όσους έχουν κάνει μεταμόσχευση καρδιάς, ήπατος, πνευμόνων και μυελού των οστών

-Τα επιδόματα λουτροθεραπείας, εισπνευσοθεραπείας , αεροθεραπείας και ενεσοθεραπείας που καταβάλλουν οι ασφαλιστικοί οργανισμοί στους δικαιούχους ασφαλισμένους

-Η μηνιαία οικονομική ενίσχυση που καταβάλλεται σε άτομα με βαριά νοητική υστέρηση, με εγκεφαλική παράλυση, με συγγενή αιμολυτική αναιμία ή αιμορραγική διάθεση, με βαριά αναπηρία σε ποσοστό 67% και άνω και σε κωφάλαλα άτομα, αντίστοιχα, για την αντιμετώπιση των πρόσθετων δαπανών συντήρησης και περίθαλψής τους, καθώς και για την κάλυψη, εν γένει, των ειδικών αναγκών που προκύπτουν εξαιτίας της αναπηρίας τους

2.Οι πράσινες και συνδεδεμένες αγροτικές ενισχύσεις που δεν υπερβαίνουν τις 12.000 ευρώ. Οι πράσινες και συνδεδεμένες αγροτικές ενισχύσεις που υπερβαίνουν τις 12.000 ευρώ δεν λαμβάνονται υπόψη, ως ακαθάριστα έσοδα κάθε φορολογούμενου αγρότη, για τον προσδιορισμό του φορολογητέου καθαρού κέρδους. Ωστόσο, υπόκεινται κι αυτές σε ειδική εισφορά αλληλεγγύης.

3.Λοιπές αγροτικές εισοδηματικές ενισχύσεις. Οι υπόλοιπες κατηγορίες των εισοδηματικών αγροτικών επιδοτήσεων, πλην της βασικής ενίσχυσης και των πρασίνων και συνδεδεμένων, υπόκεινται σε ειδική εισφορά αλληλεγγύης.

4.Το εισόδημα φορολογικών κατοίκων αλλοδαπής που εργάζονται σε πρεσβείες, προξενεία κλπ.

5.Η διατροφή της συζύγου και των τέκνων.

6.Οι συντάξεις αναπήρων πολέμου ή θυμάτων πολέμου ή αναπήρων που υπέστησαν βλάβη κατά την εκτέλεση της υπηρεσίας τους.

7.Τα επιδόματα αναγνωρισμένων πολιτικών προσφύγων.

8.Τα επιδόματα επικίνδυνης εργασίας ορισμένων κατηγοριών στρατιωτικών, τα οποία απαλλάσσονται κατά ποσοστό 65% από τον φόρο εισοδήματος.

9.Τα κέρδη από τη διάθεση παραγόμενης ηλεκτρικής ενέργειας μέχρι 10 KW.

10.Οι τόκοι ομολόγων Ελληνικού Δημοσίου ή έντοκων γραμματίων Ελληνικού Δημοσίου.

11.Τα κέρδη από την πώληση μετοχών εισηγμένων στο Χρηματιστήριο Αθηνών, εφόσον ο πωλητής έχει ποσοστό συμμετοχής στο μετοχικό κεφάλαιο της εταιρείας μικρότερο του 0,5%.

12. Τα κέρδη από τη μεταβίβαση εισηγμένων κινητών αξιών, οι οποίες αποκτήθηκαν πριν από την 1η/1/2009.

13.Τα εισοδήματα αλλοδαπής που φορολογούνται μόνο στην αλλοδαπή βάσει Συμβάσεων Αποφυγής Διπλής Φορολογίας (ΣΑΔΦ).

14. Τα αφορολόγητα κέρδη από ημεδαπά Ε.Ε./ΕΟΧ/ ΕΖΕΖ αμοιβαία κεφάλαια.

15.Τα απαλλασσόμενα μερίσματα ημεδαπών ή αλλοδαπών ναυτιλιακών εταιρειών.

16.Το κοινωνικό εισόδημα αλληλεγγύης.

17.Το κέρδος από τη μεταβίβαση τίτλων φορολογικού κατοίκου χώρας με την οποία υπάρχει ΣΑΔΦ.

18.Το ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων ημεδαπής προέλευσης.

19.Το κέρδος από τη μεταβίβαση εταιρικών ομολόγων του ν.3156/2003 καθώς και από εταιρικά ομόλογα εταιρειών Ε.Ε. και ΕΟΧ/ ΕΖΕΖ.

Για όλα τα παραπάνω ποσά ισχύει η υποχρέωση αναγραφής τους στους κωδικούς 659-660 του πίνακα 6 της φορολογικής δήλωσης, εφόσον δεν έχουν προσυμπληρωθεί από τις υπηρεσίες Ανεξάρτητης Αρχής Δημοσίων Εσόδων στους κωδικούς 619-620 του ίδιου πίνακα.

Ποιοι θα φορολογηθούν με συντελεστή 15% ή 20%

Πέραν των παραπάνω, υπάρχουν και κατηγορίες εισοδημάτων που φορολογούνται αυτοτελώς με συντελεστή 15% ή 20% και ταυτόχρονα υπόκεινται και σε ειδική εισφορά αλληλεγγύης. Τέτοια ποσά είναι:

20.Τα μερίσματα. Στα μερίσματα περιλαμβάνονται τα εισοδήματα που προκύπτουν από μετοχές, ιδρυτικούς τίτλους ή άλλα δικαιώματα συμμετοχής σε κέρδη, καθώς και τα εισοδήματα από άλλα εταιρικά δικαιώματα, στα οποία περιλαμβάνονται μερίδια, οι μερίδες συμπεριλαμβανομένων των προμερισμάτων και μαθηματικών αποθεματικών, οι συμμετοχές σε κέρδη προσωπικών επιχειρήσεων, οι διανομές των κερδών από κάθε είδος νομικό πρόσωπο ή νομική οντότητα, καθώς και σε κάθε άλλο συναφές διανεμόμενο ποσό.

21.Οι τόκοι των τραπεζικών καταθέσεων.

22.Οι τόκοι των συμφωνιών επαναγοράς (repos/ reverse repos).

23.Τα δικαιώματα. Ο όρος «δικαιώματα» σημαίνει το εισόδημα που αποκτάται ως αντάλλαγμα για την χρήση των δικαιωμάτων πνευματικής ιδιοκτησίας ή σε αντάλλαγμα πληροφοριών που αφορούν βιομηχανική, εμπορική ή επιστημονική πείρα, οι πληρωμές για τη χρήση τεχνικών μεθόδων παραγωγής, τεχνικής ή τεχνολογικής βοήθειας, τεχνογνωσίας (knowhow), αποτελεσμάτων ερευνών, αναδημοσίευσης άρθρων και μελετών, καθώς και οι πληρωμές για συμβουλευτικές υπηρεσίες που παρέχονται ηλεκτρονικά μέσω δικτύων πληροφορικής σε βάση δεδομένων επίλυσης προβλημάτων, την ηλεκτρονική λήψη (downloading) λογισμικού ηλεκτρονικού υπολογιστή.

24.Τα κέρδη (οι υπεραξίες) από τη μεταβίβαση μετοχών που ανήκουν σε εταιρείες μη εισηγμένες σε χρηματιστηριακή αγορά.

25.Τα κέρδη από τη μεταβίβαση μετοχών και άλλων κινητών αξιών εισηγμένων σε χρηματιστηριακή αγορά, εφόσον ο μεταβιβάζων συμμετέχει στο μετοχικό κεφάλαιο της εταιρείας με ποσοστό τουλάχιστον 0,5% και εφόσον οι τίτλοι αυτοί έχουν αποκτηθεί από την 1η Ιανουαρίου 2009 και εξής.

26.Τα κέρδη από τη μεταβίβαση μεριδίων ή μερίδων σε προσωπικές εταιρείες.

27.Τα κέρδη από τη μεταβίβαση κρατικών ομολόγων και έντοκων γραμματίων ή εταιρικών ομολόγων.

28.Τα κέρδη από τη μεταβίβαση παράγωγων χρηματοοικονομικών προϊόντων. Ως παράγωγα χρηματοοικονομικά προϊόντα νοούνται τα συμβόλαια δικαιωμάτων προαίρεσης, τα συμβόλαια μελλοντικής εκπλήρωσης, οι συμβάσεις ανταλλαγής (swaps) και οι προθεσμιακές συμβάσεις (forwards) που σχετίζονται με υποκείμενους τίτλους και ιδίως με κινητές αξίες ή άλλα περιουσιακά στοιχεία, συναλλαγματικές ισοτιμίες, επιτόκια ή αποδόσεις, χρηματοπιστωτικούς δείκτες ή άλλα χρηματοπιστωτικά μεγέθη, εμπορεύματα, ναύλους, πιστωτική διαβάθμιση ή γεγονός, ποσοστά πληθωρισμού ή άλλες επίσημες οικονομικές στατιστικές, κλιματικές μεταβλητές, εκπομπές ρύπων, μεταβολές στην τιμή οποιουδήποτε οικονομικού, φυσικού, περιβαλλοντολογικού, στατιστικού ή άλλου μεγέθους ή γεγονότος (πλην αθλητικών γεγονότων) ή άλλα παράγωγα μέσα.

Τα παραπάνω ποσά των περιπτώσεων 20 έως 28 δηλώνονται στους κωδικούς των πινάκων 4Δ1 και 4Ε του έντυπου Ε1.

Πηγή: Ελεύθερος Τύπος

«Big Brother» για τον έλεγχο καταθέσεων και εισοδημάτων

Μάρτιος 22, 2017«Μεγάλος Αδελφός» για τον έλεγχο καταθέσεων με ταυτόχρονη διασταύρωση των δηλωθέντων εισοδημάτων, ειδικοί φορο-ελέγχοι με διεθνή συνεργασία στις επιχειρήσεις που μετεγκαταστάθηκαν σε γειτονικές χώρες, εντατικοποίηση ελέγχων για την αντιμετώπιση του λαθρεμπορίου, πανελλαδικό σύστημα επιτόπιων ελέγχων και έλεγχοι νέων υποθέσεων αποτελούν τις πέντε προτεραιότητες της Ανεξάρτητης Αρχής Δημοσίων Εσόδων για την αντιμετώπιση της φοροδιαφυγής που παρουσίασε χθες ο Γ. Πιτσιλής σε ειδική ημερίδα του ΣΕΒ.

Παράλληλα προανήγγειλε αλλαγές στο σύστημα επιβολής των προστίμων και κυρώσεων και στον χρόνο επιβολής τους μέσω της ενοποίησης και του εξορθολογισμού τους.

Μείωση φορολογικών συντελεστών

Στην ίδια εκδήλωση, ο υφυπουργός παρά τω Πρωθυπουργώ Δημήτρης Λιάκος ανέφερε ότι η συζήτηση με τους Θεσμούς περιλαμβάνει μείωση των φορολογικών συντελεστών για νομικά και φυσικά πρόσωπα. Οπως είπε ο κ. Λιάκος στο πακέτο των μέτρων που ζητούν οι Θεσμοί περιλαμβάνεται η μείωση του αφορολόγητου, που θα είναι 1% του ΑΕΠ το 2019. Η κυβέρνηση, από την πλευρά της, εστιάζει στη μείωση των φορολογικών συντελεστών, ρίχνοντας -σύμφωνα με πληροφορίες- το βάρος σε εισοδήματα έως 20.000 ευρώ. Το «ψαλίδισμα» των φορολογικών συντελεστών πρόκειται να περιληφθεί στο πακέτο των αντιμέτρων, που θα τρέξουν από το 2019.

Ελεγκτικό σχέδιο

Σύμφωνα με το κ. Πιτσιλή, το επιχειρησιακό σχέδιο της ΑΑΔΕ προβλέπει:

1 Πλήρη Εφαρμογή του Αυτοματοποιημένου Ελέγχου προσαύξησης περιουσίας: Πρόκειται για μια αυτοματοποιημένη διαδικασία, μέσω της οποίας τα στοιχεία των πρωτογενών καταθέσεων θα διασταυρώνονται σε χρόνο εξπρές, μέσα σε λίγες ώρες, με τα στοιχεία των φορολογικών δηλώσεων. Ειδικότερα μέσω της ειδικής εφαρμογής οι ελεγκτές θα ελέγχουν:

- Τα πρωτογενή δεδομένα, που απέστειλαν τα πιστωτικά ιδρύματα σε ενιαίο κωδικολόγιο το οποίο φτιάχτηκε από στελέχη της ΑΑΔΕ σε συνεργασία με τα πιστωτικά ιδρύματα.

• Τα δηλωθέντα εισοδήματα του εκάστοτε ελεγχόμενου, για την περίοδο που ελέγχεται, ώστε όλα αυτά να μπουν σε μία αυτοματοποιημένη επεξεργασία των δεδομένων (τραπεζικών και φορολογικών) με τον προσδιορισμό των πρωτογενών καταθέσεων, για κάθε ελεγχόμενο, μέσω αυτοματοποιημένων ελεγκτικών εντολών, μέσω queries, ώστε οι ελεγκτές να επικεντρώνονται σε αυτά που έχουν φορολογικό ενδιαφέρον.

Το σύστημα, έχει ήδη «τρέξει» πιλοτικά από τον περασμένο Νοέμβριο, στη βάση των 1.270.000 ΑΦΜ τα οποία προέρχονται από την ενοποίηση όλων των λιστών πιθανής φοροδιαφυγής προκειμένου με κριτήρια ανάλυσης κινδύνου να εντοπιστούν ακριβώς εκείνες οι περιπτώσεις που συγκεντρώνουν τις μεγαλύτερες πιθανότητες διάπραξης σοβαρών παραβάσεων της φορολογικής νομοθεσίας.

2 Έλεγχοι σε επιχειρήσεις που «μετακόμισαν» σε γειτονικές χώρες με προνομιακό φορολογικό καθεστώς: Η επεξεργασία των στοιχείων, έχει προχωρήσει σημαντικά και οι κεντρικές υπηρεσίες της ΑΑΔΕ ετοιμάζουν ειδικές οδηγίες προς τις ελεγκτικές υπηρεσίες, με έμφαση στην αξιοποίηση όλων των διατάξεων του εσωτερικού Δικαίου, του Δικαίου της Ευρωπαϊκής Ένωσης και των συμβάσεων αποφυγής διπλής φορολογίας, που οδηγούν στην παράκαμψη των καταχρηστικών πρακτικών των φορολογουμένων για φορολογικούς σκοπούς και την αποκάλυψη της πραγματικής συναλλακτικής συμπεριφοράς τους. Θα αναληφθούν κατάλληλες πρωτοβουλίες σε διεθνές επίπεδο για την καταπολέμηση του φαινομένου της πλασματικής μετεγκατάστασης. Το κλειδί είναι η ενίσχυση της διεθνούς συνεργασίας και η ανάληψη των σχετικών πρωτοβουλιών σημείωσε ο κ. Πιτσιλής.

3 Καταπολέμηση λαθρεμπορίου: Στις αρχές Απριλίου οι επιχειρήσεις που παράγουν ιχνηθέτες καυσίμων θα παρουσιάσουν στα αρμόδια στελέχη της ΑΑΔΕ, του υπουργείου Οικονομικών και των συναρμοδίων υπουργείων τις τεχνολογικές τους προτάσεις στον τομέα των ιχνηθετών. Επίσης, εντατικοποιούνται οι έλεγχοι με την ανάπτυξη 10 Κινητών Ομάδων Ελέγχου σε όλη την επικράτεια (Πειραιάς, Θεσσαλονίκη, Σέρρες, Ηγουμενίτσα, Πάτρα, Ξάνθη, Λάρισα, Δράμα, Ηράκλειο και Κομοτηνή). Παράλληλα κοινά φορολογικά και τελωνειακά κλιμάκια στην Βόρεια Ελλάδα, ξεκινούν ελέγχους από τον Προμαχώνα, και συνεχίζουν στην Εξοχή και το Ορμένιο, τις δύο συνοριακές διελεύσεις με τη Βουλγαρία, με στόχο την αντιμετώπιση του φαινομένου αποφυγής υποβολής δηλώσεων ΦΠΑ.

4 Καθημερινή φοροδιαφυγή: Εντείνεται το πανελλαδικό σύστημα επιτόπιων ελέγχων, το οποίο θα ασχολείται τόσο με την καθημερινή φοροδιαφυγή, με διαρκείς ελέγχους -στοχευμένους και μη- και ακόμα πιο εντατικούς από όσους πραγματοποιούνται σήμερα, όσο και με πιο σοβαρές υποθέσεις κυκλωμάτων φοροδιαφυγής στο εμπόριο και στις υπηρεσίες.

5 Έλεγχοι νέων υποθέσεων: Το 60% των φετινών ελέγχων μας θα αφορά νέες υποθέσεις, δηλαδή υποθέσεις περιόδου 2012-2016. Η προτεραιοποίηση γίνεται εξειδικευμένα κριτήρια ανάλυσης κινδύνου ανά ελεγκτική υπηρεσία (ΚΕΦΟΜΕΠ, ΚΕΜΕΕΠ, ΦΑΕ, ΔΟΥ).

imerisia.gr

Κοινωνικό Εισόδημα Αλληλεγγύης: Εγκρίθηκε η μεταφορά πίστωσης, συνολικού ποσού 31.014.459,76 ευρώ, για την πληρωμή μηνός Μαρτίου σε 142.087 δικαιούχους του προγράμματος «Κοινωνικό Εισόδημα Αλληλεγγύης» (ΚΕΑ), σύμφωνα με απόφαση την οποία υπογράφει η υπουργός Εργασίας Έφη Αχτσιόγλου.

Υπενθυμίζεται ότι οι πολίτες μπορούν να καλούν στο 15105 προκειμένου να ενημερωθούν τηλεφωνικά για το Κοινωνικό Εισόδημα Αλληλεγγύης (ΚΕΑ), χωρίς επιπλέον χρέωση από σταθερό τηλέφωνο.

Όπως έχει ήδη ενημερώσει το υπουργείο Εργασίας, υπάλληλοι του υπουργείου απαντούν σε όλες τις κλήσεις που δέχονται και σε όλες τις ερωτήσεις, παρέχοντας έγκυρη ενημέρωση.

Ωστόσο, σύμφωνα με το υπουργείο Εργασίας, σε ώρες αιχμής, χρειάζεται κάποιες φορές περισσότερη επιμονή στις κλήσεις, προκειμένου να εξυπηρετηθούν.

Αφορολόγητο έως το 77% του εισοδήματος των βουλευτών!

Μάρτιος 12, 2017Απίστευτα προκλητικά είναι τα φορολογικά προνόμια που απολαμβάνουν οι Ελληνες βουλευτές.

Ποσά που αντιστοιχούν σε ποσοστά 25% έως και 77% των καθαρών εισοδημάτων που λαμβάνουν ετησίως οι βουλευτές από τις δραστηριότητές τους στο Κοινοβούλιο απαλλάσσονται από το φόρο εισοδήματος! Το αποτέλεσμα είναι οι βουλευτές να πληρώνουν, τελικά, πολύ χαμηλά ποσά φόρων για ετήσια ποσά εισοδημάτων για τα οποία οι απλοί πολίτες υπερφορολογούνται. Είναι χαρακτηριστικό ότι για το ίδιο ετήσιο εισόδημα ένας απλός πολίτης πληρώνει έως και 4,9 φορές υψηλότερο φόρο από ένα βουλευτή. Πληρώνει δηλαδή για ίδιο ποσό εισοδήματος έως και πενταπλάσιο ποσό φόρου σε σύγκριση με το βουλευτή!

Ευνοϊκή διαχείριση

Οπως προκύπτει από στοιχεία-σοκ που φέρνει σήμερα στο φως της δημοσιότητας ο Ελεύθερος Τύπος της Κυριακής, οι βουλευτές απολαύουν των παρακάτω παροχών και φοροαπαλλαγών:

1. Το ποσό της βουλευτικής αποζημίωσης ανέρχεται σε 5.780 ευρώ μηνιαίως και σε 69.360 ευρώ ετησίως (5.780 ευρώ Χ 12 = 69.360 ευρώ). Στο ποσό αυτό προστίθεται και το επίδομα γάμου, το οποίο ανέρχεται σε 35 ευρώ το μήνα ή σε 420 ευρώ ετησίως. Πριν υπαχθεί σε φόρο το ποσό της βουλευτικής αποζημίωσης αφαιρείται το ποσό των κρατήσεων για υγειονομική περίθαλψη και κοινωνική ασφάλιση, καθώς και τυχόν ποσά που αποδίδονται στο κόμμα. Το συνολικό ποσό των κρατήσεων αυτών μπορεί να φθάσει μέχρι και τα επίπεδα των 24.250 ευρώ. Το υπόλοιπο που απομένει, μετά την αφαίρεση των κρατήσεων αυτών, είναι το συνολικό καθαρό εισόδημα του βουλευτή.

Περαιτέρω, κατά την εκκαθάριση του φόρου εισοδήματος, αφαιρείται από το καθαρό αυτό εισόδημα το 25% του ακαθάριστου ποσού της βουλευτικής αποζημίωσης ως τεκμαρτή ετήσια δαπάνη για την κάλυψη των αναγκών μίσθωσης των πολιτικών γραφείων και λοιπών αναγκών άσκησης του βουλευτικού λειτουργήματος. Το ποσό που εκπίπτει (αφαιρείται από την καθαρή φορολογητέα βουλευτική αποζημίωση) ανέρχεται συγκεκριμένα σε 17.445 ευρώ (69.360 ευρώ Χ 25% = 17.445 ευρώ)!

Επιπλέον, κατά την εκκαθάριση του φόρου εισοδήματος, από την ετήσια καθαρή φορολογητέα αποζημίωση του βουλευτή αφαιρείται, ως επιπλέον αφορολόγητο, ένα ποσό ύψους 10.868 ευρώ, το οποίο αντιστοιχεί στο μηνιαίο επίδομα βιβλιοθήκης ύψους 905,66 ευρώ (12 Χ 905,66 ευρώ = 10.868 ευρώ)!

2 Πέραν της βουλευτικής αποζημίωσης, σε κάθε βουλευτή χορηγούνται και τα παρακάτω επιδόματα, τα οποία είναι αφορολόγητα (χωρίς παραστατικά):

* Επίδομα οργάνωσης γραφείου: 936 ευρώ το μήνα ή 11.230 ευρώ το χρόνο (936 ευρώ Χ 12 = 11.230 ευρώ).

* Αποζημίωση εξόδων μετακίνησης: 364 ευρώ το μήνα ή 4.368 ευρώ το χρόνο (364 ευρώ Χ 12 = 4.368 ευρώ).

* Ταχυδρομικά τέλη: 1.136,64 ευρώ το μήνα ή 13.632 ευρώ το χρόνο (1.136,64 ευρώ Χ 12 = 13.632 ευρώ).

* Αποζημίωση συμμετοχής σε κοινοβουλευτικές επιτροπές, θερινά τμήματα, επιτροπές ελέγχου των οικονομικών των κομμάτων, βουλευτών και δηλώσεων περιουσιακής κατάστασης.

Αποτέλεσμα…

Με βάση τα παραπάνω στοιχεία, το συνολικό καθαρό ποσό του ετήσιου εισοδήματος από την κοινοβουλευτική δραστηριότητα κάθε βουλευτή μπορεί να φθάσει τα 74.760 ευρώ, χωρίς να συνυπολογίζεται η αποζημίωση για τη συμμετοχή σε επιτροπές, θερινά τμήματα κ.λπ. Ομως, από το ποσό αυτό το τελικό φορολογητέο μπορεί να περιοριστεί μόλις στις 17.217 ευρώ και το αφορολόγητο ποσό να φθάσει στις 57.543 ευρώ! Δηλαδή το φορολογητέο ποσό μπορεί να περιοριστεί μόλις στο 23% του συνολικού ετήσιου καθαρού εισοδήματος και το αφορολόγητο να φθάσει στο 77%!

Σε κανέναν άλλο φορολογούμενο δεν αναγνωρίζεται ως αφορολόγητο κάποιο τμήμα του εισοδήματός του, παρά το γεγονός ότι κάθε φυσικό πρόσωπο καταβάλλει σημαντικό τμήμα από το ετήσιο εισόδημά του για την κάλυψη αναγκών άσκησης του επαγγέλματός του παρομοίων με αυτών που έχουν οι βουλευτές στο πλαίσιο άσκησης του λειτουργήματός τους.

Ουσιαστικά, για καθαρό εισόδημα ύψους 74.760 ευρώ ένας βουλευτής πληρώνει φόρο εισοδήματος και ειδική εισφορά αλληλεγγύης που αντιστοιχεί στο ποσό των 17.217 ευρώ! Με βάση τις ισχύουσες σήμερα κλίμακες υπολογισμού του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης, το συνολικό ποσό των φόρων που πληρώνει ένας βουλευτής χωρίς προστατευόμενα τέκνα για εισόδημα 74.760 ευρώ από κοινοβουλευτική δραστηριότητα είναι μόλις 5.967,14 ευρώ, αφού επιβαρύνεται μόνο για τις 17.217 ευρώ, ενώ για τα υπόλοιπα 57.543 ευρώ απαλλάσσεται από το φόρο εισοδήματος.

Αντιθέτως, για ετήσιο καθαρό εισόδημα από μισθωτές υπηρεσίες ύψους 74.760 ευρώ ένας απλός πολίτης, δηλαδή ένας… κοινός θνητός, πληρώνει σήμερα φόρο εισοδήματος και ειδική εισφορά αλληλεγγύης συνολικού ύψους 29.190,37 ευρώ! Δηλαδή, στη συγκεκριμένη περίπτωση, ο… κοινός θνητός πληρώνει φόρο εισοδήματος μεγαλύτερο κατά 4,9 φορές από το φόρο που πληρώνει ο βουλευτής για ίδιο ετήσιο καθαρό εισόδημα!

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία