![]()

![]()

![]()

![]()

![]()

![]()

Χρηματιστηριακός "Αρμαγεδών"

Ιανουάριος 01, 2016Όπως αναφέρει η Ημερισία, το υψηλό του 2015 για τον Γενικό Δείκτη σημειώθηκε στις 24 Φεβρουαρίου (937,96 μονάδες) και το χαμηλό στις 9 Δεκεμβρίου (559,79 μονάδες).

Τον Ιούλιο το Χ.Α παρέμεινε κλειστό λόγω των capital controls, για να καταγράψει δραματική πτώση τον Αύγουστο κατά 21,73% που ήταν η χειρότερη επίδοση των τελευταίων 39 μηνώνΤον Ιανουάριο ο βασικός χρηματιστηριακός δείκτης υποχώρησε κατά 12,62% για να ανακάμψει δυναμικά κατά 21,96% τον Φεβρουάριο. Το, Μάρτιο σημείωσε ισχυρή πτώση 11,93%, ανέκαμψε τον Απρίλιο κατά 6,12%, έκλεισε τον Μάιο με μικρή άνοδο 0,30%, ενώ τον Ιούνιο υποχώρησε κατά 3,38%. Τον Ιούλιο το Χ.Α παρέμεινε κλειστό λόγω των capital controls, για να καταγράψει δραματική πτώση τον Αύγουστο κατά 21,73% που ήταν η χειρότερη επίδοση των τελευταίων 39 μηνών. Ο Γενικός Δείκτης ανέκαμψε τον Σεπτέμβριο (+4,81%) και τον Οκτώβριο (+7,19%), για να υποχωρήσει το Νοέμβριο (-9,47%) και τον Δεκέμβριο (-0,55%).

Ο δείκτης της υψηλής κεφαλαιοποίησης FTSE LARGE CAP έκλεισε το 2015 με απώλειες 30,78%, ενώ ο δείκτης FTSE MID CAP σημείωσε άνοδο 5,62%.

Οι κλαδικοί δείκτες έκλεισαν ως εξής: Τράπεζες: πτώση 93,87%, Ασφάλειες: άνοδος 0,72%, Χρηματοοικονομικών Υπηρεσιών: πτώση 2,77%, Βιομηχανικά Προϊόντα: πτώση 6,62%, Εμπόριο: πτώση 33,56%, Ακίνητης Περιουσίας: άνοδος 6,06%, Προσωπικά & Οικιακά Προϊόντα: άνοδος 11,22%, Τρόφιμα- Ποτά: άνοδος 25,92%, Πρώτες Ύλες: πτώση 15,22%, Κατασκευές: πτώση 14,03%, Πετρέλαιο: άνοδος 32,90%, Χημικά: άνοδος 32,98%, Ταξίδια- Αναψυχή: πτώση 0,71% Τεχνολογία: πτώση 21,22%, Τηλεπικοινωνίες: άνοδος 1,54%, Υπηρεσίες Κοινής Ωφέλειας: πτώση 20,16% και Υγεία: πτώση 41,20%.

Από τις μετοχές του δείκτη της υψηλής κεφαλαιοποίησης δραματική πτώση κατέγραψαν οι τραπεζικές μετοχές. Η Πειραιώς υποχώρησε κατά 99,69%, η Εθνική κατά 98,58%, η Eurobank κατά 92,83% και η Alpha Bank έκλεισε το 2015 με πτώση 89,35%. Από τις υπόλοιπες μετοχές του FTSE-25 με σημαντικές απώλειες έκλεισαν τη χρονιά η Folli Follie(-34,47%), η Ελλάκτωρ (-31,92%), η ΔΕΗ (-28,15%) , η Μυτιληναίος (-20,91%). και η ΕΥΔΑΠ(-20%).

Αντιθέτως τη μεγαλύτερη άνοδο κατέγραψαν οι μετοχές της Motor Oil (+53,08%), του ΟΛΠ (+32,19%), της Τέρνα Ενεργειακή (+30,85%), της Coca Cola HBC (+26,21%), της Lamda Development (+20,24%) και της Jumbo (+14,52%).

Η πορεία των δεικτών το 2015

Γενικός Δείκτης -23,58%

FTSE/Χ.Α Large Cap -30,78%

FTSE/Χ.Α Mid Cap +5,62%

Τράπεζες -93,87%

Ασφάλειες +0,72%

Ακίνητης Περιουσίας +6,06%

Βιομηχανικά Προϊόντα -6,62%

Εμπόριο -33,56%

Κατασκευές -14,03%

Υπηρεσίες Κοινής Ωφέλειας -20,16%

Πετρέλαιο +32,90%

Προσωπικά Προϊόντα +11,22%

Πρώτες Ύλες -15,22%

Ταξίδια -0,71%

Τηλεπικοινωνίες +1,54%

Τρόφιμα +25,92%

Τεχνολογία -21,22%

Υγεία -41,20%

Χημικά +32,98%

Χρηματοοικονομικές Υπηρεσίες -2,77%

Η πορεία των μετοχών του FTS-25 το 2015

Alpha Bank -89,35%

Aegean -1,01%

Viohalco -13,98%

Coca Cola HBC +26,21%

Eurobank -92,83%

Grivalia Properties -2,64%

Folli Follie -34,47%

Jumbo +14,52%

Lamda Development +20,24%

Motor Oil +53,08%

ΓΕΚ ΤΕΡΝΑ -19,58%

ΔΕΗ -28,15%

Εθνική -98,58%

Ελλάκτωρ -31,92%

ΕΧΑΕ +13,98%

ΕΛΠΕ +6,32%

ΕΥΔΑΠ -20,00%

ΜΕΤΚΑ -15,03%

Μυτιληναίος -20,91%

ΟΛΠ +32,19%

ΟΠΑΠ -8,98%

ΟΤΕ +1,54%

Πειραιώς -99,69%

Τέρνα Ενεργειακή +30,85%

Τιτάν -8,14%

Τι θα γίνει μετά τις 15/2/2016 με τα “κόκκινα” στεγαστικά δάνεια

Δεκέμβριος 26, 2015Αν για τα “κόκκινα” επιχειρηματικά δάνεια η λύση των πωλήσεων σε funds αποτελεί κατά κύριο λόγο το μοντέλο διαχείρισής τους λόγω της ανάγκης για εισροή νέων κεφαλαίων

με τελικό προορισμό την πραγματική οικονομία, για τα “κόκκινα” στεγαστικά η λύση θα αναζητηθεί πρωτίστως μέσω της διαχείρισής τους.

Το πρόσφατο νομοθετικό πλαίσιο για τη διαχείριση των “κόκκινων” δανείων προβλέπει παράταση δύο μηνών στην πώληση σε τρίτους των μη εξυπηρετούμενων στεγαστικών δανείων πρώτης κατοικίας (όπως και των καταναλωτικών δανείων και των μη εξυπηρετούμενων δανείων προς μικρομεσαίες επιχειρήσεις). Ωστόσο, η προθεσμία της 15ης Φεβρουαρίου, συγκεκριμένα, δεν σημαίνει ότι θα απελευθερώσει “πλημμύρα” πλειστηριασμών από τα ξένα funds που θα αποκτήσουν “κόκκινα” στεγαστικά δάνεια.

Γιατί μπαίνει ως ορόσημο η 15η Φεβρουαρίου

Μία ημέρα πριν, στις 14 Φεβρουαρίου του 2016, εκπνέει η εξάμηνη περίοδος κατά τη διάρκεια της οποίας οι δανειολήπτες που έχουν προσφύγει στον Νόμο Κατσέλη και των οποίων η υπόθεση εκκρεμεί θα πρέπει να υποβάλουν εκ νέου τα δικαιολογητικά τους, όπως προβλέπει ο νόμος που ψηφίστηκε στα μέσα Αυγούστου. Επομένως, πριν από τις 15/2/2016 είναι ανέφικτη η πώληση στεγαστικών δανείων πρώτης κατοικίας για όσους έχουν υποβάλει ήδη αίτηση υπαγωγής στον Νόμο Κατσέλη (υπολογίζονται στις 170.000 περιπτώσεις), αλλά και για όσους θα σπεύσουν να υποβάλουν αίτηση μέχρι 31/12/2015.

Στο διάστημα που μεσολαβεί μέχρι τις 15 Φεβρουαρίου, οι τράπεζες εκτιμούν ότι όσοι έχουν τη δυνατότητα να αποπληρώσουν το δάνειό τους και μέχρι τώρα δεν το έκαναν θα αναγκαστούν να προχωρήσουν στη διευθέτησή του προκειμένου να μη χάσουν το ακίνητό τους. Όπως υπολογίζουν, από το σύνολο των περίπου 70 δισ. ευρώ στεγαστικών δανείων, σε καθυστέρηση άνω των 90 ημερών βρίσκονται δάνεια περίπου 20 δισ. ευρώ και, από αυτά, το 30% θα μπορούσε να επανέλθει σε ομαλή αποπληρωμή.

Τελικές απόπειρες ρυθμίσεων μεταξύ τραπεζών – δανειοληπτών

Προς αυτή την κατεύθυνση θα κινηθούν αρχικά βάσει του Κώδικα Δεοντολογίας, προχωρώντας σε τελικές ρυθμίσεις δανείων βάσει των εύλογων δαπανών διαβίωσης του οφειλέτη και της επίδειξης πνεύματος συνεργασίας εκ μέρους του. Στόχος θα είναι να διαμορφωθεί μια μηνιαία δόση στην οποία ο δανειολήπτης θα μπορεί να ανταποκριθεί με συνέπεια.

Για τη διαμόρφωση της κατάλληλης μηνιαίας δόσης, οι τράπεζες θα εφαρμόσουν σε ευρεία κλίμακα τη μέθοδο split balance. Δηλαδή, θα χωρίζουν το δάνειο σε δύο μέρη, εκ των οποίων το ένα θα διαμορφώνει τη μηνιαία δόση που μπορεί να καταβάλλει ο δανειολήπτης και το άλλο θα “παγώνει”. Για το “παγωμένο” μέρος του δανείου ο δανειολήπτης θα καταβάλλει μόνο την εισφορά του νόμου 128 (0,12% για στεγαστικό δάνειο, 0,60% για καταναλωτικό με εξασφάλιση). Το “πάγωμα” μέρους του δανείου θα μπορεί να ισχύσει για 4 χρόνια και μετά η τράπεζα θα εξετάζει αν μπορεί να “ξεπαγώσει” όλο ή μέρος του, ώστε να διαμορφώσει τη νέα δόση για τον πελάτη.

Παρεμφερής μέθοδος είναι το balloon, με την οποία το δάνειο χωρίζεται σε δύο μέρη και η μηνιαία δόση υπολογίζεται μόνο για το ένα. Το υπόλοιπο είτε χρεώνεται με ένα πολύ μικρό ποσό είτε μετατίθεται στη λήξη της δανειακής σύμβασης για διακανονισμό τότε.

Με τις εξατομικευμένες ρυθμίσεις στεγαστικών δανείων από τις ίδιες, οι τράπεζες εκτιμούν ότι οι δανειολήπτες θα μπορέσουν να διατηρήσουν το ακίνητό τους έναντι ενός μικρού τιμήματος, αντίστοιχου με αυτό που θα πλήρωναν για ένα ενοίκιο.

Πώς θα αναλάβουν ρόλο στη συνέχεια τα funds

Αν οι συμφωνίες αυτές μεταξύ τραπεζών και δανειοληπτών αποτύχουν, τα “κόκκινα” δάνεια θα μεταβιβάζονται αυτομάτως σε εταιρείες διαχείρισης, οι οποίες θα είναι και ο νέος αντισυμβαλλόμενος του δανειολήπτη. Οι εταιρείες αυτές προφανώς θα έχουν τους μηχανισμούς για ρευστοποίηση των εμπράγματων εξασφαλίσεων του δανείου με μικρότερο κόστος και μεγαλύτερη ταχύτητα από τις τράπεζες. Όμως επιδίωξή τους δεν είναι οι πλειστηριασμοί.

Οι εταιρείες διαχείρισης θα διαπραγματευθούν εκ νέου την οφειλή με τον δανειολήπτη. Δεδομένου ότι θα έχουν πάρει το ακίνητο στην κυριότητά τους, θα προτείνουν στον οφειλέτη να του νοικιάσουν για μια περίοδο, π.χ., 3 ετών το ακίνητο. Στο διάστημα αυτό, ο οφειλέτης θα παραμένει στο ακίνητο, καταβάλλοντας, εν είδει ενοικίου, μια δόση δανείου που θα έχει συμφωνηθεί με την εταιρεία.

Στην πράξη, θα έχει προηγηθεί συνεννόηση της εταιρείας με την τράπεζα, προκειμένου, κατά τη μεταβίβαση της σύμβασης του δανειολήπτη από την τράπεζα στην εξειδικευμένη εταιρεία, να καταρτιστεί μια νέα σύμβαση, που θα προβλέπει επιμήκυνση, π.χ., για 20 χρόνια της οφειλής που απομένει για να αποπληρωθεί το δάνειο. Αυτήν τη δόση θα καταβάλλει ως ενοίκιο στην εταιρεία ο δανειολήπτης προκειμένου να συνεχίσει να μένει στο σπίτι του. Μεταξύ εταιρείας και δανειολήπτη θα μπορεί να συμφωνηθεί στη διάρκεια της σύμβασης νέα επιμήκυνση, π.χ. για άλλα 15 χρόνια, εφόσον εγγυητής για την οφειλή μπει, π.χ., το παιδί του οφειλέτη.

Η άλλη επιλογή για τον δανειολήπτη θα είναι να συμφωνήσει με την εταιρεία τη μετεγκατάστασή του σε ακίνητο χαμηλότερης αξίας, που να ανταποκρίνεται σε μια χαμηλότερη δόση για την αποπληρωμή της οφειλής του.

Μια τρίτη επιλογή θα είναι να του προταθεί να παραμείνει στο ακίνητο μέχρι η εταιρεία να βρει αγοραστή. Με την πώληση του ακινήτου, θα λύεται η σύμβαση του δανείου με τον δανειολήπτη. Ωστόσο, το κρίσιμο σε αυτήν τη συμφωνία θα είναι ο καθορισμός μιας δίκαιης τιμής για την πώληση του ακινήτου, που μάλλον θα καθορίζεται με βάση την αντικειμενική του αξία.

Οι συμφωνίες με τους δανειολήπτες δεν αποκλείεται αργότερα να επεκταθούν και στο reverse mortgage. Με τη συγκεκριμένη μέθοδο, ο οφειλέτης συμφωνεί με ασφαλιστική εταιρεία την εκχώρηση της κυριότητας του ακινήτου του. Σε αντάλλαγμα, η ασφαλιστική τού καταβάλλει μηνιαίο εισόδημα, με το οποίο αυτός μπορεί να διαβιώνει, αλλά και να αποπληρώνει το στεγαστικό του δάνειο στην τράπεζα. Η εταιρεία αποκτά το ακίνητο με τον θάνατο του οφειλέτη και εφόσον έχει αποπληρωθεί το δάνειο στην τράπεζα.

capital.gr

ΓΙΑ ΝΑ ΠΛΗΡΩΣΕΙ ΤΙΣ ΕΠΙΚΟΥΡΙΚΕΣ ΤΟ 2016:Στο... σφυρί «βγάζει» το ΕΤΕΑ την περιουσία του

Δεκέμβριος 17, 2015Στη ρευστοποίηση κινητών αξιών ύψους 581 εκατ ευρώ (μεριδίων που κατέχει στο Κοινό Κεφάλαιο των ασφαλιστικών ταμείων, μετοχών κ.α.) θα προχωρήσει το Ενιαίο Ταμείο Επικουρικής Ασφάλισης για να «ισοσκελίσει» τον προϋπολογισμό του 2016 και να καταβάλλει τις επικουρικές συντάξεις σε 1.100.000 συνταξιούχους!

Την εκποίηση μέρους της περιουσίας του - που είναι αμφίβολο αν...επαρκεί για να αποφευχθούν οι μειώσεις στις επικουρικές συντάξεις αν συνυπολογιστούν και οι 129.000 αιτήσεις οι οποίες είναι σε εκκρεμότητα - προβλέπει ο νέος προϋπολογισμός του ΕΤΕΑ τον οποίο αποκαλύπτει η «Ημερησία». Με βάση τα επίσημα στοιχεία, το ΕΤΕΑ προϋπολογίζει «έκτακτα έσοδα από επιχειρηματική δραστηριότητα» ύψους 742,4 εκατ ευρώ. Από αυτά τα 581 εκατ ευρώ θα προέλθουν από:

Την πώληση μεριδίων αξίας 440 εκατ ευρώ του Κοινού Κεφαλαίου ΝΠΔΔ και ασφαλιστικών ταμείων.

Την πώληση μετοχών αξίας 115 εκατ ευρώ και

Την εκποίηση άλλων κινητών αξιών ύψους 26 εκατ ευρώ.

Μετά την εκποίηση των περιουσιακών στοιχείων, το ισοζύγιο του προϋπολογισμού του Ταμείου θα είναι...θετικό κατά 194.200 ευρώ (έσοδα 5.049.902.500 ευρώ και έξοδα 5.049.708.300 ευρώ).

Οπως προκύπτει από τα συγκριτικά στοιχεία του προϋπολογισμού, η δαπάνη για τις πληρωμές των συντάξεων θα είναι 4,180 δις ευρώ έναντι 3,785 δισ. ευρώ το 2015 και τα έσοδα από ασφαλιστικές εισφορές αυξημένα 2,319 δις ευρώ από 2,151 δις ευρώ (1,100 δις ευρώ οι εισφορές εργοδοτών το 2016 από 1,067 δις ευρώ φέτος και 1,100 δις ευρώ για τους ασφαλισμένους από 1,066 δις ευρώ φέτος).

Δεν αποκλείεται η αύξηση αυτή των εσόδων να προέλθει από την καταβολή αυξημένου ασφαλίστρου, όπως προβλέπει το σχέδιο για την αποφυγή μεγάλων μειώσεων στις επικουρικές.

ΝΕΟΙ ΠΟΡΟΙ

Με δεδομένη την απομείωση της περιουσίας όλων των Ταμείων και των διαθεσίμων τους, η κυβέρνηση προχωρά στη σύσταση διυπουργικής επιτροπής που θα αναζητήσει νέους πόρους για τη δημιουργία αποθεματικών.

Μετά τη χθεσινή συνεδρίαση του Κυβερνητικού Συμβουλίου Κοινωνικής Πολιτικής, ο υπουργός Γιώργος Κατρούγκαλος δήλωσε ότι «η Ελλάδα είναι η μόνη χώρα στην Ευρώπη που τα ταμεία της δεν έχουν αποθεματικά» και ότι η πρόβλεψη για τη δημιουργία αποθεματικών καθώς και των πιθανών «πηγών» (κατά πληροφορίες από πρόστιμα, κέρδη λαχείων, από αποκρατικοποιήσεις ή εισφορές σε δημόσιες συμβάσεις και άλλου) θα καταγραφούν στο σχέδιο νόμου του υπουργείου για το Ασφαλιστικό.

imerisia.gr

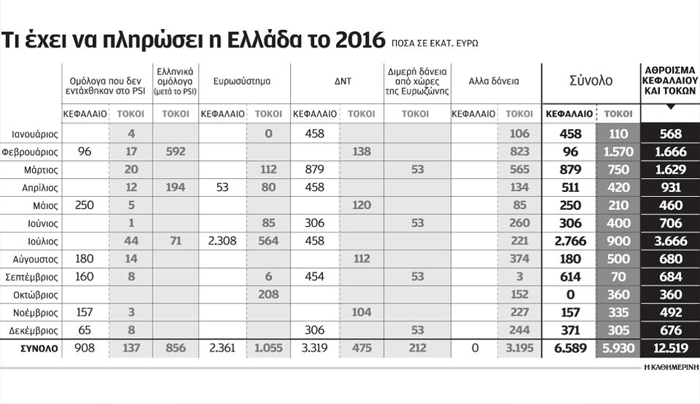

Τόκοι το 50% του ποσού που θα πληρώσει η Ελλάδα το 2016 για εξυπηρέτηση χρέους

Δεκέμβριος 13, 2015Απάντηση στο φλέγον ερώτημα εάν χρειάζεται νέα ρύθμιση το ελληνικό χρέος και τι είδους μέτρα θα πρέπει να ληφθούν, δίνουν για μία ακόμα φορά οι αριθμοί.

Η Ελλάδα θα πρέπει να πληρώσει το 2016, για αποπληρωμή του κεφαλαίου των δανείων που έχει λάβει, σχεδόν ό,τι έχει να πληρώσει και για τους τόκους των δανείων αυτών. Και συνολικά το ποσό που θα πρέπει να καταβληθεί για την εξυπηρέτηση του χρέους κινείται στα επίπεδα του 7,5% του ΑΕΠ.

Τα ποσά είναι αντίστοιχα και για τα επόμενα χρόνια. Και γι’ αυτό η Ευρωζώνη διατυμπανίζει σε κάθε ευκαιρία ότι το ελληνικό χρέος σίγουρα δεν χρειάζεται «κούρεμα» και η οποιαδήποτε παρέμβαση είναι απαραίτητη από το 2022 και μετά. Χρονιά που λήγει η περίοδος χάριτος για την καταβολή τόκων των δανείων του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM), με αποτέλεσμα η χώρα να πρέπει να πληρώσει σε ένα έτος ποσό της τάξης των 22 δισ. ευρώ μόνο για τόκους.

Μέχρι τότε, όμως, η κατάσταση των υποχρεώσεων του Δημοσίου είναι ελεγχόμενη. Και όπως εξηγούν παράγοντες της αγοράς, κάθε χρόνος μοιάζει πολύ με το 2016. Συνολικά, το επόμενο έτος θα πρέπει η Ελλάδα να αποπληρώσει χρέος της τάξης των 12,5 δισ. ευρώ. Εξ αυτών τα 6,5 δισ. ευρώ αφορούν αποπληρωμή κεφαλαίου και τα υπόλοιπα περίπου 6 δισ. ευρώ αφορούν καταβολή τόκων. Στο σημείο αυτό, πάντως, κρύβεται η «παγίδα» των επιτοκίων. Σήμερα η χώρα καταβάλλει τόκους περίπου 6 δισ. ευρώ, καθώς τα επιτόκια των δανείων από τον ESM είναι πάρα πολύ χαμηλά και κινούνται πέριξ του 1%. Ωστόσο, στα επόμενα χρόνια θα αρχίσουν να αυξάνονται, δεδομένου ότι είναι κυμαινόμενα, με αποτέλεσμα να επιβαρυνθούν σημαντικά οι επόμενοι προϋπολογισμοί. Στο πλαίσιο αυτό, η Αθήνα ζητεί τη μετατροπή των κυμαινόμενων επιτοκίων σε σταθερά, τα οποία θα έχουν κάποιο «μπόνους» σε σχέση με τα σημερινά επίπεδα (περίπου 0,5%), αλλά θα είναι αρκετά χαμηλά για μεγάλη περίοδο (15-20 χρόνια τουλάχιστον), στην οποία εκτιμάται ότι υπό φυσιολογικές συνθήκες θα αυξηθούν τουλάχιστον κατά 2%-3%.

Αυτό σημαίνει ότι οι ελληνικοί προϋπολογισμοί θα είναι μελλοντικά ελαφρύτεροι στο σκέλος των δαπανών για τόκους, έναντι του τι προδιαγράφεται να συμβεί. Αντιστοίχως, όμως, οι μελλοντικές απαιτήσεις του ESM θα πρέπει να «κουρευτούν». Και αυτό είναι κάτι που οι χώρες της Ευρωζώνης δεν δείχνουν διατεθειμένες να δεχθούν. Αντιθέτως, συζητούν την επέκταση της περιόδου χάριτος για την καταβολή τόκων και κεφαλαίου, καθώς και την επιμήκυνση του χρόνου αποπληρωμής των ευρωπαϊκών δανείων. Σε ό,τι αφορά το 2016, οι υποχρεώσεις δείχνουν ότι υπάρχουν 3 μεγάλοι κάβοι που θα πρέπει να ξεπεράσει το ελληνικό Δημόσιο:

• Τον Φεβρουάριο θα πρέπει να αποπληρωθούν υποχρεώσεις 1,6 δισ. ευρώ. Εφόσον η Ελλάδα λάβει την υποδόση του 1 δισ. ευρώ που εξαρτάται από την υλοποίηση του δεύτερου πακέτου προαπαιτούμενων μέτρων εντός του 2015, τότε η εξυπηρέτηση αυτών των υποχρεώσεων θα γίνει χωρίς ιδιαίτερο πρόβλημα. Σε διαφορετική περίπτωση (αν δεν εκταμιευθεί φέτος το ποσό και ενσωματωθεί στην επόμενη δόση), τότε το Δημόσιο θα πρέπει να χρησιμοποιήσει και πάλι τις μεθόδους της στάσης πληρωμών και της εκτεταμένης χρήσης του βραχυπρόθεσμου δανεισμού (repos) από τους φορείς του Δημοσίου για να καλύψει τις υποχρεώσεις του 1,6 δισ. ευρώ.

• Τον Μάρτιο υπάρχει ένα ακόμα ποσό της τάξης του 1,6 δισ. ευρώ που θα πρέπει να εξοφληθεί. Θεωρητικά μέχρι τότε θα πρέπει να έχει εκταμιευθεί και η δόση που εξαρτάται από τον πρώτο έλεγχο.

• Τον Ιούλιο θα πρέπει να αποπληρωθούν 3,6 δισ. ευρώ, εκ των οποίων 2,3 δισ. ευρώ αφορούν ομόλογα που κατέχει η Ευρωπαϊκή Κεντρική Τράπεζα.

Πέραν αυτών, οι υπόλοιποι μήνες είναι αρκετά ομαλοί και οι υποχρεώσεις για αποπληρωμή χρέους δεν ξεπερνούν το 1 δισ. ευρώ κάθε μήνα.

kathimerini.gr

“Πράσινο” φως για πληρωμές εξωτερικού την περίοδο των capital controls

Δεκέμβριος 04, 2015Σύμφωνα με ενημέρωση εκ μέρους του Υπουργείου Οικονομικών σχετικά με την πορεία εργασιών της Επιτροπής Έγκρισης Τραπεζικών Συναλλαγών (ΕΕΤΣ) ποσά που φτάνουν τα €7.928 εκ. εγκρίθηκε να φύγουν στο εξωτερικό για κάλυψη αναγκών.

Αναλυτικά:

Εγκρίσεις Αιτημάτων

Κατά το διάστημα ισχύος των περιορισμών στις αναλήψεις μετρητών και στην κίνηση κεφαλαίων (από 29.06.2015 έως και 31.10.2015), υποβλήθηκαν από τα Πιστωτικά Ιδρύματα 27.576 αιτήματα, εκ των οποίων:

· εγκρίθηκαν 21.069 (76%),

· αρχειοθετήθηκαν ή ακυρώθηκαν ή απαντήθηκαν μέσω ηλεκτρονικού ταχυδρομείου 5.384 (20%), και

· απορρίφθηκαν 1.123 (4%)

Ήτοι, ποσοστό μόνο 4% του συνόλου των αιτημάτων έχει απορριφθεί, ενώ ο μέσος όρος των αιτημάτων που εξετάζονται από την ΕΕΤΣ σε ημερήσια βάση αγγίζει τα 298 αιτήματα.

Συνολικό Ποσό Εγκρίσεων και Τομείς Οικονομικής Δραστηριότητας

Το συνολικό εγκριθέν ποσό των αιτημάτων της ΕΕΤΣ ήταν €7.928 εκ., τα οποία κατανεμήθηκαν στους εξής τομείς οικονομικής δραστηριότητας:

· €846 εκ. σε τρόφιμα

· €484 εκ. σε φάρμακα και φαρμακευτικά προϊόντα

· €1.768 εκ. σε ενέργεια και ηλεκτρισμό

· €3.848 εκ. σε λοιπούς τομείς (πρώτες ύλες, ένδυση, αυτοκίνητα, καπνός κλπ) και

· €982 εκ. σε χρηματοοικονομικές υπηρεσίες

Επιπλέον, ποσό €3.376 εκ. εγκρίθηκε από τις Ειδικές Υποεπιτροπές των Πιστωτικών Ιδρυμάτων. Το συνολικό ποσό που εγκρίθηκε για την οικονομική δραστηριότητα (χωρίς τις χρηματοοικονομικές υπηρεσίες) ανέρχεται σε €10.322 εκ.

Ειδικότερα, κατά την περίοδο λειτουργίας της ΕΕΤΣ και των Ειδικών Υποεπιτροπών των Πιστωτικών Ιδρυμάτων εγκρίθηκαν €10,3 δισ. για εισαγωγές αγαθών έναντι αντίστοιχου ποσού €16,8 δισ. το 2014, ήτοι ποσοστό κάλυψης 61%. Ειδικά για τις εισαγωγές αγαθών, εξαιρουμένων των καυσίμων και ναυτιλιακών δαπανών, η κάλυψη έφθασε το 80% του αντίστοιχου διαστήματος του προηγούμενου έτους.

Εργασίες που έχουν εκχωρηθεί στα Πιστωτικά Ιδρύματα

Όπως αναφέρει το Υπ. Οικονομικών τα Πιστωτικά Ιδρύματα δύνανται να εξετάζουν αιτήματα επιχειρήσεων, συμπεριλαμβανομένων ατομικών επιχειρήσεων και ελευθέρων επαγγελματιών, ποσού έως €150.000 ανά πελάτη και ανά εργάσιμη ημέρα.

Το συνολικό εβδομαδιαίο εγκριτικό όριο των Ειδικών Υποεπιτροπών ανέρχεται σε €308 εκ. ενώ, εφόσον κρίνεται σκόπιμο και κατόπιν σχετικής αίτησης του Πιστωτικού Ιδρύματος, εγκρίνεται από την ΕΕΤΣ πρόσθετη παροχή ρευστότητας.

Για τις μεταφορές κεφαλαίων στο εξωτερικό ανά Ίδρυμα Πληρωμών ή ανά Πιστωτικό Ίδρυμα, έως του ποσού των πεντακοσίων (500) ευρώ ανά φυσικό πρόσωπο/πληρωτή ή ανά καταθέτη και ανά ημερολογιακό μήνα, το ισχύον συνολικό μηνιαίο εγκριτικό όριο των Πιστωτικών Ιδρυμάτων και των Ιδρυμάτων Πληρωμών ανέρχεται σε €80 εκ.

Πηγή: reporter.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία