![]()

![]()

![]()

![]()

![]()

![]()

Οδηγίες και παραδείγματα για την αναστολή του ΦΠΑ στα ακίνητα

Ιανουάριος 29, 2020Με αίτηση που θα υποβάλει μία επιχείρηση κατασκευής και πώλησης οικοδομών, αναστέλλεται, υποχρεωτικά μέχρι 31.12.2022 η εφαρμογή του ΦΠΑ στα «νεόδμητα ακίνητα» και επιβάλλεται φόρος μεταβίβασης ακινήτων.

Επομένως, με την απόφαση του προϊσταμένου της ΔΟΥ που εκδίδεται επί της αιτήσεως αναστολής του υποκειμένου, χορηγείται αναστολή, η οποία υποχρεωτικά διαρκεί έως 31.12.2022.

Αναλυτικές οδηγίες και παραδείγματα για την ορθή εφαρμογή του μέτρου αναστολής του ΦΠΑ στα ακίνητα περιέχονται σε εγκύγκλιο του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γιώργου Πιτσιλή, η οποία απεστάλει προς όλες τις αρμόδιες υπηρεσίες. Στην εγκύκλιο, μεταξύ άλλων, διευκρινίζονται τα ακόλουθα:

Προκειμένου να γίνει δεκτή η αίτηση αναστολής του υποκειμένου πρέπει αυτός να συνυποβάλλει με την αίτησή του κατάσταση με τα «αδιάθετα» ακίνητα, δηλαδή τα ακίνητα που, έως το χρόνο της αίτησης αναστολής, δεν έχουν πωληθεί ή χρησιμοποιηθεί (ώστε να έχει προηγηθεί αυτοπαράδοσή τους κλπ.). Συνεπώς η αναστολή καταλαμβάνει όλα τα αδιάθετα ακίνητα του υποκειμένου, από όλες τις άδειες οικοδομής που έχουν εκδοθεί και αφορούν είτε ιδιόκτητα ακίνητά του είτε ακίνητα τα οποία ανεγείρει με το σύστημα της αντιπαροχής, μέχρι την αίτηση αναστολής. Επισημαίνεται ότι εφόσον προσκομιστεί από τον υποκείμενο κατάσταση με τα αδιάθετα ακίνητα, ο προϊστάμενος είναι υποχρεωμένος να χορηγήσει την αναστολή.

Η προθεσμία της αίτησης αναστολής για παλαιότερες άδειες είναι έξι μήνες από την έναρξη ισχύος των νέων διατάξεων, ήτοι έως και τις 12.6.2020 ενώ η προθεσμία της αίτησης αναστολής για άδειες που εκδίδονται από την έναρξη ισχύος των νέων διατάξεων και εφεξής είναι 6 μήνες από την έκδοση της εκάστοτε άδειας. Σε κάθε περίπτωση η αίτηση αναστολής καταλαμβάνει το σύνολο των αδιάθετων ακινήτων του υποκειμένου από όλες τις οικοδομικές άδειες που έχουν εκδοθεί έως το χρόνο της αίτησης αναστολής. ‘Αδεια που τυχόν εκδίδεται είτε μετά την αίτηση αναστολής και μέχρι την έκδοση της απόφασης αναστολής είτε μετά την έκδοση της απόφασης αναστολής δεν καταλαμβάνεται από την αναστολή. Σε περίπτωση που ο υποκείμενος επιθυμεί την αναστολή αυτής της άδειας θα πρέπει να τη ζητήσει εκ νέου.

Σημειώνεται ότι οποιαδήποτε μεταβολή στην κατάσταση με τα αδιάθετα ακίνητα θα γίνεται δεκτή μέχρι την παράδοση εκάστοτε ακινήτου με την υποβολή των δικαιολογητικών που τεκμηριώνουν την μεταβολή.

– ειδικά για τις περιπτώσεις αντιπαροχής, η εργολαβία του υποκειμένου στο φόρο κατασκευαστή οικοδομών προς πώληση προς τον οικοπεδούχο, δεν υπάγεται στον φόρο όταν ο υποκείμενος κατασκευαστής έχει υπαχθεί σε καθεστώς αναστολής του φόρου, σύμφωνα με την παράγραφο 4α του άρθρου 6.

– Οι υποκείμενοι στον φόρο, που έχουν ενταχθεί στο καθεστώς αναστολής ΦΠΑ εξακολουθούν να υποβάλλουν δηλώσεις ΦΠΑ. Με την υποβολή των δηλώσεων οι υποκείμενοι εκπίπτουν κανονικά τις εισροές που αναλογούν στα ακίνητα που έχουν ήδη διατεθεί με ΦΠΑ και συνεχίζουν να κατασκευάζονται, εφόσον υπάρχουν τέτοια, ενώ δεν εκπίπτουν τις εισροές που αναλογούν στα ακίνητα υπό αναστολή, είτε αυτά έχουν διατεθεί είτε όχι, όπως αντίστοιχα δεν εκπίπτουν τον φόρο εισροών που αναλογεί σε ακίνητα που έχουν διατεθεί ως πρώτη κατοικία κλπ. Αυτονόητο είναι ότι οι υποκείμενοι που έχουν και άλλη φορολογητέα δραστηριότητα ή άλλη απαλλασσόμενη χωρίς δικαίωμα έκπτωσης δραστηριότητα εκπίπτουν ή δεν εκπίπτουν αντίστοιχα τον φόρο εισροών που αντιστοιχεί στις δραστηριότητες αυτές και εφαρμόζουν το κλάσμα της Pro-rata για τις κοινές εισροές τους, όπως όλες οι επιχειρήσεις/υποκείμενοι που έχουν κοινές εισροές για πράξεις φορολογητέες και απαλλασσόμενες χωρίς δικαίωμα έκπτωσης.

Παράδειγμα 1

Στις 17.2.2020 κατασκευαστική επιχείρηση που τηρεί διπλογραφικά βιβλία παραδίδει ακίνητο που έχει τεθεί σε αναστολή έναντι τιμήματος 100.000 ευρώ.

Για τον διακανονισμό της έκπτωσης του φόρου εισροών που αναλογεί στο ακίνητο αυτό έχει υποβληθεί στις 10.2.2020 έκτακτη δήλωση με ποσό προς καταβολή 20.000 και ο φόρος αυτός καταβλήθηκε 12.2.2020.

Στην δήλωση Φ.Π.Α. της φορολογικής περιόδου 1.2.2020-29.2.2020 η κατασκευαστική επιχείρηση πρέπει να αναγράψει:

Στον κωδ. 310 την αξία της παράδοσης του ακινήτου που είναι σε καθεστώς αναστολής (100.000). Στον κωδ. 402 τον φόρο που καταβλήθηκε (20.000).

Στον κωδ. 422 το ποσό που οφείλεται λόγω του διακανονισμού και καταβλήθηκε (20.000). Στον κωδ. 906 την αξία της παράδοσης ακινήτου που είναι σε καθεστώς αναστολής (100.000).

Παράδειγμα 2

Στις 7.7.2020 κατασκευαστική επιχείρηση που τηρεί απλογραφικά βιβλία παραδίδει ακίνητο που έχει τεθεί σε αναστολή έναντι τιμήματος 130.000 ευρώ.

Για τον διακανονισμό της έκπτωσης του φόρου εισροών που αναλογεί στο ακίνητο αυτό έχει υποβληθεί στις 10.3.2020 έκτακτη δήλωση με ποσό προς καταβολή 25.000 και ο φόρος αυτός καταβλήθηκε 20.4.2020.

Στην δήλωση Φ.Π.Α. της φορολογικής περιόδου 1.4.2020-30.6.2020 η κατασκευαστική επιχείρηση πρέπει να αναγράψει στον κωδ. 422 το ποσό που οφείλει λόγω διακανονισμού και καταβλήθηκε (25.000) και στον κωδ. 402 τον φόρο που καταβλήθηκε (25.000).

Στην δήλωση Φ.Π.Α. της φορολογικής περιόδου 1.7.2020-30.9.2020 η κατασκευαστική επιχείρηση πρέπει να αναγράψει στον κωδ. 310 την αξία της παράδοσης του ακινήτου που είναι σε καθεστώς αναστολής (130.000) ομοίως και στον κωδ. 906.

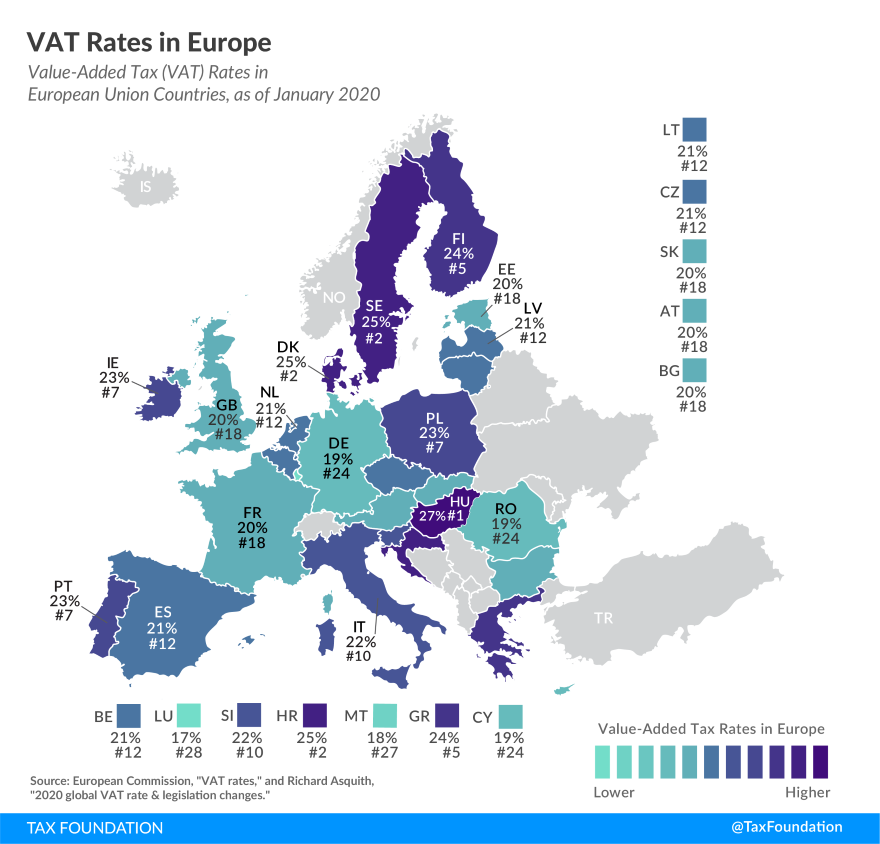

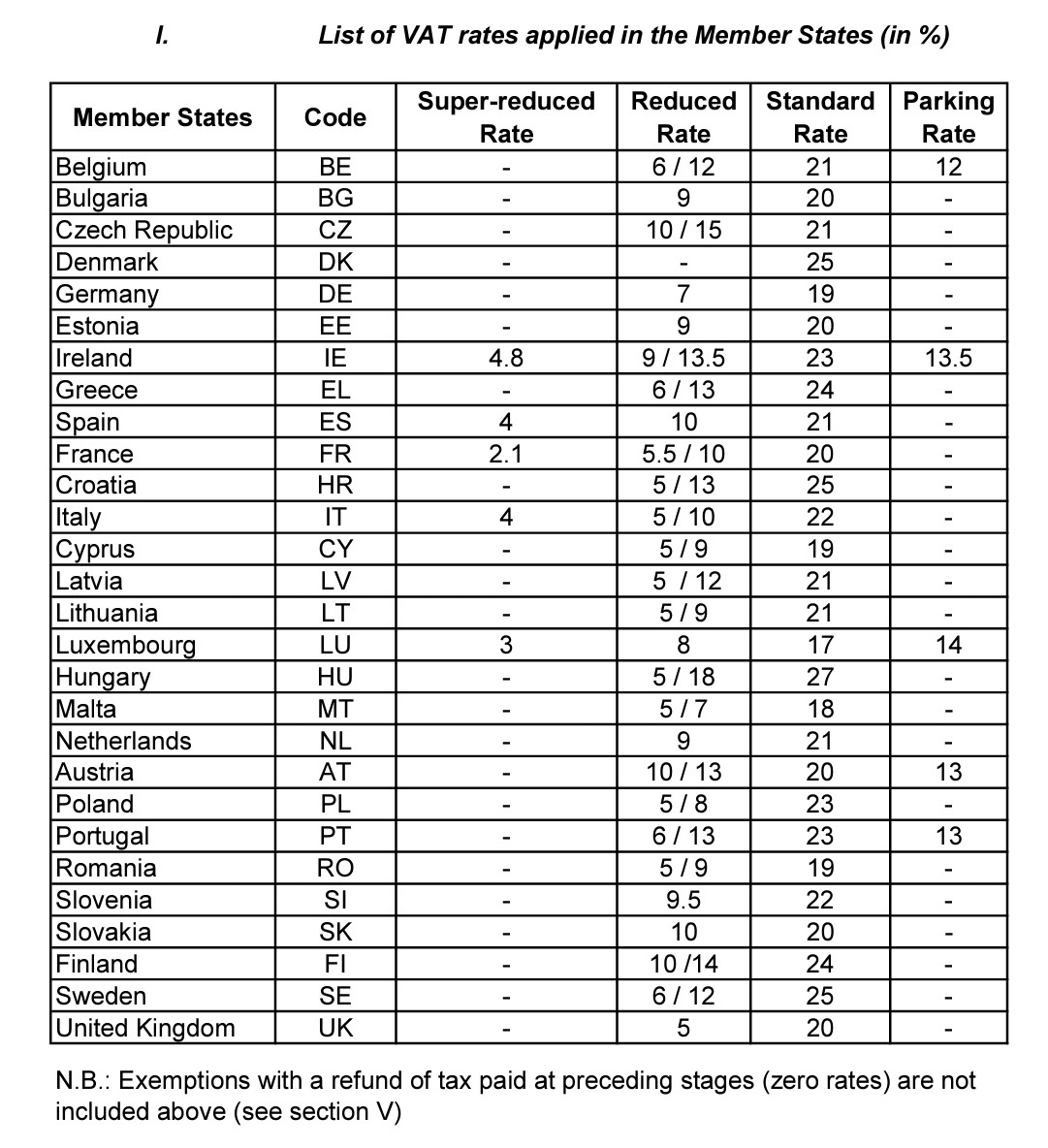

ΦΠΑ: Τον μεγαλύτερο συντελεστή στην Ευρωζώνη έχει η Ελλάδα

Ιανουάριος 11, 2020Περίπου 6 δισ. ευρώ χάνονται ετησίως στην Ελλάδα από τη μη καταβολή του ΦΠΑ

Τα ελληνικά νοικοκυριά είναι από τα πιο επιβαρυμένα στην Ευρώπη, έδειξε μελέτη του Tax Foundation σχετικά με τους συντελεστές του ΦΠΑ .

Συγκεκριμένα, η Ελλάδα βρίσκεται στην 1η θέση στην Ευρωζώνη, με βασικό συντελεστή 24%, μαζί με τη Φινλανδία. Σε σύγκριση με όλα τα μέλη της ΕΕ, η Ελλάδα καταλαμβάνει την 5η θέση.

Οι χώρες της ΕΕ με τους υψηλότερους συντελεστές ΦΠΑ είναι η Ουγγαρία (27%), και η Κροατία, η Δανία και η Σουηδία (25%).

Το Λουξεμβούργο επιβάλλει το χαμηλότερο συντελεστή ΦΠΑ (17%) ακολουθούμενο από τη Μάλτα (18%), την Κύπρο, τη Γερμανία και τη Ρουμανία (19%).

Ο μέσος συντελεστής ΦΠΑ της ΕΕ είναι 21%, έξι μονάδες υψηλότερος από τον ελάχιστο συντελεστή ΦΠΑ που απαιτείται από τον κανονισμό της ΕΕ.

Οι επιχειρήσεις και οι επαγγελματίες θα μπορούσαν να τον εκπέσουν, ενώ οι τελικοί καταναλωτές επιβαρύνονται στο 100%, καθώς δεν προβλέπεται κάποιου είδους έκπτωση.

Θα μπορούσε να ειπωθεί ότι το κίνητρο για την αποφυγή ΦΠΑ στην Ελλάδα είναι αρκετά υψηλό, ειδικά σε περιπτώσεις που ο καταναλωτής πληρώσει τον ΦΠΑ σε αντίθεση με την επιχείρηση όπου η επιβάρυνση είναι πολύ μεγαλύτερη.

Σύμφωνα με την Ευρωπαϊκή Επιτροπή, η αύξηση των συντελεστών του ΦΠΑ τα προηγούμενα χρόνια βάθυνε την τρύπα των εισπράξεων. Περίπου 6 δισ. χάνονται ετησίως στην Ελλάδα από τη μη καταβολή του ΦΠΑ.

Σύμφωνα με τη μελέτη, η εφαρμογή ενός μοναδικού συντελεστή ΦΠΑ, πλην ελαχίστων εξαιρέσεων, θεωρείται ιδανική, προκειμένου να αποφεύγονται οι στρεβλώσεις.

Ωστόσο, η πρακτική των κρατών είναι να εφαρμόζουν μειωμένους ή υπερμειωμένους συντελεστές, ως μέτρο άσκησης κοινωνικής πολιτικής, καθώς έτσι διατηρούνται χαμηλότερα οι τιμές σε είδη ευρείας κατανάλωσης ή υπηρεσίες πρώτης γραμμής π.χ. το ηλεκτρικό ρεύμα.

Έρευνα του ΟΟΣΑ, την οποία επικαλείται η μελέτη, αντικρούει αυτήν την πρακτική, υποστηρίζοντας ότι η πρόβλεψη απαλλαγών και ειδικών συντελεστών μπορεί να οδηγήσει στο ακριβώς αντίθετο αποτέλεσμα.

Έρευνα του ΟΟΣΑ, την οποία επικαλείται η μελέτη, αντικρούει αυτήν την πρακτική, υποστηρίζοντας ότι η πρόβλεψη απαλλαγών και ειδικών συντελεστών μπορεί να οδηγήσει στο ακριβώς αντίθετο αποτέλεσμα.

Η έρευνα του ΟΟΣΑ προτρέπει για άμεσες οικονομικές λύσεις ως κοινωνική πολιτική και όχι έμμεσους τρόπους.

Στόχος της κυβέρνησης είναι να ρίξει τον ανώτατο συντελεστή στο 24% και το μειωμένο από το 13% στο 11%, διατηρώντας τον υπερμειωμένο στο 6%.

Κατάργηση του ΦΠΑ στους τοκετούς ζητά ο ΙΣΑ

Ιανουάριος 10, 2020Την κατάργηση του ΦΠΑ στους τοκετούς και τη μείωσή του σε ιατρικές πράξεις και υπηρεσίες με κοινωνικό πρόσημο, ζητά ο Ιατρικός Σύλλογος Αθηνών από τους υπουργούς Οικονομικών και Υγείας Χ. Σταϊκούρα και Β.Κικίλια.

Ο ΙΣΑ ζητά απ’ την Πολιτεία να λάβει υπόψη το σοβαρό δημογραφικό πρόβλημα “που συνιστά πολλαπλούς σοβαρούς κινδύνους για τη χώρα μας” και να λάβει στοχευμένα μέτρα, για τη στήριξη της οικογένειας. Στο πλαίσιο αυτό, όπως επισημαίνει, είναι ιδιαίτερα σημαντικό να εξαιρεθούν οι τοκετοί από το ΦΠΑ 24% που ισχύει για τις ιατρικές πράξεις.

«Ζητούμε την κατάργηση του ΦΠΑ στους τοκετούς, καθώς είναι ένα επιπλέον κόστος που πρέπει να επιβαρυνθούν όσοι πρόκειται να γίνουν γονείς. Ήδη τα τελευταία χρόνια έχει καταγραφεί λόγω της οικονομικής κρίσης μεγάλη μείωση των γεννήσεων, γεγονός που συνιστά σοβαρούς κινδύνους για τη χώρα μας. Είναι λοιπόν σημαντικό να απαλλάξουμε τα νέα ζευγάρια από αυτό το επιπλέον κόστος, στο πλαίσιο μιας πολιτικής για τη στήριξη της οικογένειας και της αντιμετώπισης του δημογραφικού προβλήματος που πρέπει να αποτελέσει προτεραιότητα για την Πολιτεία», σχολίασε ο πρόεδρος του ΙΣΑ Γ.Πατούλης.

Πηγή: ΑΠΕ-ΜΠΕ

Ανοιχτό το ενδεχόμενο για αύξηση στα ακτοπλοϊκά εισιτήρια έως 10% – Σπαζοκεφαλιά στο υπουργείο η μείωση του ΦΠΑ

Ιανουάριος 04, 2020Προβληματισμό και συζητήσεις στις διοικήσεις των ακτοπλοϊκών εταιρειών έχει προκαλέσει η νέα επιβάρυνση στο κόστος των ναυτιλιακών καυσίμων, μειωμένη περιεκτικότητας σε θείο (σσ. από το 3,5% στο 0,5%) από 01/01/2020, κατά εφαρμογή σχετικού κανονισμού του Διεθνούς Ναυτιλιακού Οργανισμού ΙΜΟ. Σύμφωνα με τους ακτοπλόους η επιβάρυνση αυτή αγγίζει περίπου το 25%.

Στόχος του νέου Κανονισμού του ΙΜΟ είναι η μείωση της ατμοσφαιρικής ρύπανσης και η προστασία της ανθρώπινης υγείας μέσω της χρήσης, από όλα τα πλοία, του συγκεκριμένου τύπου καυσίμου.

Σύμφωνα με πληροφορίες, οι διοικήσεις των ακτοπλοϊκών εταιρειών, οι οποίες στα περισσότερα πλοία τους ήδη χρησιμοποιούν το νέο καύσιμο πριν από τη νέα χρονιά, δεν αποκλείουν μία πιθανή αύξηση της τιμής τού ακτοπλοϊκού εισιτηρίου από 7 έως 10% το αμέσως προσεχές διάστημα.

Ωστόσο, παράγοντες του κλάδου τόνιζαν -από την άλλη πλευρά- ότι οι ακτοπλοϊκές δεν θα μπορούσαν να μετακυλήσουν και όλο το κόστος από την επιβάρυνση του νέου καυσίμου στον επιβάτη ιδιαίτερα τη χειμερινή περίοδο που η κίνηση είναι μειωμένη. Ως εκ τούτου μία αύξηση στις τιμές των εισιτηρίων, κατά περίπτωση, από τις αμέσως επόμενες εβδομάδες μπορεί να κριθεί αναγκαία από τις διοικήσεις των εταιρειών προκειμένου να περιορισθεί η ζημιά, από τη χρήση του νέου καυσίμου.

Στελέχη των ναυτιλιακών εταιρειών μιλώντας στο ΑΠΕ-ΜΠΕ δήλωναν ότι η τιμή ανά τόνο του νέου καυσίμου 0,5% περιεκτικότητας σε θείο, σύμφωνα με τα δεδομένα των τελευταίων ημερών και πριν από το κλείσιμο της χρονιάς, ήταν κοντά στα 575 ευρώ ο τόνος όταν το αντίστοιχο καύσιμο που έκαιγαν μέχρι την 31/12/2019 τα πλοία (3,5% σε θείο) ήταν στα 450 ευρώ ο τόνος.

Καταγράφηκε μία αύξηση πάνω από 25%. Οι ακτοπλόοι προκειμένου να καλυφθεί το λειτουργικό κόστος από τη νέα χρήση του ναυτιλιακού καυσίμου χωρίς μία πιθανή αύξηση στην τιμή των εισιτηρίων, είχαν ζητήσει παλαιότερα από την πολιτική ηγεσία του υπουργείου Ναυτιλίας μείωση των συντελεστών ΦΠΑ.

Πηγές από το υπουργείο Ναυτιλίας ανέφεραν στο ΑΠΕ-ΜΠΕ ότι ο αρμόδιος υπουργός Ναυτιλίας, Γιάννης Πλακιωτάκης έχει θέσει το θέμα της επιβάρυνσης του κόστους των ναυτιλιακών καυσίμων στο υπουργείο Οικονομικών. Το θέμα, σύμφωνα με τις ίδιες πηγές, είναι υπό εξέταση καθώς υπάρχει ενδοιασμός ως προς το γεγονός ότι αν παρθεί μία απόφαση για μείωση του ΦΠΑ στην ακτοπλοΐα θα πρέπει να υπάρξει συνολικά για όλες τις μεταφορές κάτι που θα αυξήσει το συγκεκριμένο κόστος.

Σημειώνεται ότι οι εταιρείες με τη εφαρμογή του νέου κανονισμού στα ναυτιλιακά καύσιμα έχουν τη δυνατότητα να χρησιμοποιούν και παλαιού τύπου καύσιμα (3,5%, η 1,5% σε θείο) αρκεί να έχουν εγκαταστήσει συστήματα που θα τα καθαρίζουν (scrubbers).

Η τοποθέτηση Scrubbers,θα επιτρέψει στο πλοίο μίας ναυτιλιακής εταιρείας να συνεχίσει να καίει καύσιμο υψηλής περιεκτικότητας σε θείο, ενώ παράλληλα θα συμμορφώνεται με το νέο όριο του 0,5% που έχει θέσει ο ΙΜΟ. Ωστόσο, η τοποθέτησή του έχει υψηλό και απαγορευτικό κόστος για πολλούς καθώς αγγίζει για το κάθε πλοίο τα 5 εκατ. ευρώ περίπου.

Η πρώτη ακτοπλοϊκή εταιρεία η οποία σε όλα τα πλοία της έχει προχωρήσει στην εγκατάσταση συσκευών καθαρισμού καυσαερίων (SCRUBBERS) και συμμορφώνεται στο νέο κανονισμό καυσίμων είναι οι Μινωικές Γραμμές. Η διαδικασία ολοκληρώθηκε στα πλοία KNOSSOSPALACE, FESTOS PALACE και MYKONOS PALACE.

Σύντομα και η Attica Group που δραστηριοποιείται στην επιβατηγό ναυτιλία σε Ελλάδα και εξωτερικό μέσω των SUPERFAST FERRIES, BLUE STAR FERRIES, HELLENIC SEAWAYS και AFRICA MOROCCO LINK με συνολικά 31 πλοία αναμένεται να προχωρήσει στην τοποθέτηση (SCRUBBERS) σε κάποια από αυτά.

Σύμφωνα με πληροφορίες, η αρχή θα γίνει για οκτώ πλοία της εταιρείας που αυτή τη στιγμή δραστηριοποιούνται στις γραμμές της Ιταλίας και των Κυκλάδων και κάνουν τα περισσότερα μίλια καταναλώνοντας περισσότερο πετρέλαιο.

Τα πλοία αυτά αναμένεται να οδηγηθούν σταδιακά σε ναυπηγείο στη Μάλτα.

Σύμφωνα με στελέχη ναυτιλιακών εταιρειών, δεν είναι σίγουρη η απόσβεση για τοποθέτηση SCRUBBERS σε πλοία προχωρημένης ηλικίας. Γι’ αυτό και πολλές εισηγμένες ακτοπλοϊκές εταιρείες, εκτεθειμένες στις πιο ενεργοβόρες γραμμές, αξιολογούν την προοπτική υλοποίησης προγραμμάτων αντικατάστασης των πλοίων με χρηματοδότηση από την ΕΕ, αλλά και την υπογραφή πολυετών συμβάσεων για τις άγονες γραμμές.

Αναφορικά με την κρουαζιερόπλοιο ναυτιλία πολλές εταιρείες από τη χρήση του νέου τύπου καυσίμου θα επιβαρυνθούν με επιπλέον κόστος χρήσης, κάτι που αναμένεται και εδώ το κόστος να μετακυλιστεί μεταξύ του καταναλωτή και της εταιρείας.

πηγή newpost.gr

Στο 11% ο ΦΠΑ στα τρόφιμα -Το σχέδιο για το «καλάθι της νοικοκυράς»

Δεκέμβριος 30, 2019Σχέδιο για μείωση του ΦΠΑ στα τρόφιμα από το 13% στο 11%, ώστε να αποφασιστεί ο ακριβής χρόνος εφαρμογής τις σχετικής ρύθμισης που θα περιορίσει το κόστος στο καλάθι της νοικοκυράς.

Σύμφωνα με δημοσίευμα της κυριακάτικης Realnews, τα βασικά καταναλωτικά στα οποία ο φορολογικός συντελεστής θα μειωθεί, είναι: ψωμί, γάλα, ζάχαρη, ζυμαρικά, δημητριακά, παξιμάδια, αλλαντικά, κονσέρβες, φυτικές λιπαρές ουσίες, ηλιέλαια, σογιέλαια, καφές, κακάο, τσάι κ.ά.

Η μείωση του μεσαίου συντελεστή ΦΠΑ αποτελεί μία από τις προεκλογικές δεσμεύσεις του πρωθυπουργού, ο οποίος έχει προαναγγείλει τη δημιουργία δύο συντελεστών (11% και 22%), αλλά ο ακριβής χρόνος εφαρμογής θα εξαρτηθεί από τη δημοσιονομική πορεία της χώρας και δη των εσόδων κατά το α’ τρίμηνο του 2020, που θα λειτουργήσουν ως καταλύτης για τη λήψη των οριστικών αποφάσεων.

Στο οικονομικό επιτελείο εξετάζονται τα εξής σενάρια:

1. Η μείωση να γίνει σε δύο φάσεις, δηλαδή να υπάρξει μια μείωση κατά μία μονάδα το β’ εξάμηνο του 2020 και κατά μία μονάδα το 2021.

2. Να μειωθεί ο ΦΠΑ κατά δύο μονάδες το 2021. Μια ανάλογη κίνηση θα προκαλούσε ικανοποιητική μείωση των τιμών στο καλάθι της νοικοκυράς που θα ενίσχυσε σημαντικά την ιδιωτική κατανάλωση που αποτελεί μια από τις βασικές παραμέτρους που θα οδηγήσουν σε άνοδο της ανάπτυξης.

Πάντως, σύμφωνα πάντα με την εφημερίδα, είναι ειλημμένη η απόφαση της κυβέρνησης από το 2020 και μετά, το 80% του δημοσιονομικού χώρου που δημιουργείται να κατευθύνεται σε μειώσεις φόρων και όχι σε παροχές τύπου 13ης σύνταξης ή κοινωνικού μερίσματος.

Άλλωστε, σύμφωνα με τα επίσημα στοιχεία της Eurostat, ο ΦΠΑ στα τρόφιμα και στην εστίαση παραμένει υψηλός, ιδιαίτερα σε σύγκριση με άλλες ευρωπαϊκές χώρες, ανταγωνιστικές με τη χώρα μας σε ο,τι αφορά την τουριστική δραστηριότητα.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία