![]()

![]()

![]()

![]()

![]()

![]()

Ανακοινώσεις για το φορολογικό νομοσχέδιο και τα ληξιπρόθεσμα

Φεβρουάριος 18, 2015Σε συνέντευξη Τύπου, η οποία θα πραγματοποιηθεί στις 12:00 το μεσημέρι, σήμερα Τετάρτη 18 Φεβρουαρίου 2015, στο υπουργείο Οικονομικών, θα παρουσιαστεί το φορολογικό νομοσχέδιο και το σχέδιο της κυβέρνηση για τις δόσεις.

Τις ανακοινώσεις θα κάνουν οι αναπληρωτές υπουργοί Οικονομικών Νάντια Βαλαβάνη και Δ. Μάρδας.

Σύμφωνα με πληροφορίες, η ρύθμιση για την αποπληρωμή των ληξιπρόθεσμων, θα προβλέπει μεγάλες εκπτώσεις στα πρόστιμα και στις προσαυξήσεις των οφειλετών και κατάργηση του ενός εκατ. ευρώ ως ανώτατου ορίου οφειλής για την υπαγωγή σε αυτήν και άρση των γραφειοκρατικών εμποδίων για την προσέλκυση όσο το δυνατόν περισσότερων οφειλετών.

Κατήφορος χωρίς τέλος για τις τιμές των ακινήτων

Φεβρουάριος 16, 2015Περαιτέρω πτώση στις τιμές σε όλες τις κατηγορίες των ακινήτων καταγράφηκε το 2014, σύμφωνα με το Ελληνικό Ινστιτούτο Εκτιμητικής.

Συνεχίστηκε η πτώση των τιμών σε όλες τις κατηγορίες των ακινήτων κατά το 2014, με περισσότερο χαμένους τα καταστήματα, τα γραφεία, τις μεγάλες κατοικίες και τους χώρους αποθηκών σύμφωνα με τα συμπεράσματα του Ελληνικού Ινστιτούτου Εκτιμητικής που παρουσιάστηκαν στο Συνέδριο με θέμα την πορεία της αγοράς ακινήτων στην Ελλάδα κατά το 2014 και τις προοπτικές της για το 2015.

Στα συμπεράσματα του Συνεδρίου σημειώνεται επίσης η έλλειψη κατασκευαστικής και επενδυτικής δραστηριότητας, η πολύ χαμηλή ζήτηση, που ξεπέρασε πάντως τα επίπεδα του 2013, η πραγματοποίηση ελάχιστων πράξεων κατοικιών σε τιμές ευκαιρίες και οι μηδενικές σχεδόν πράξεις οικοπέδων. Επίσης, η διατήρηση αποθέματος κατοικιών σε υψηλά επίπεδα, η μείωση προσδοκιών ιδιοκτητών και η μείωση των τιμών.

Η πτώση όμως των τιμών, όπως επισημάνθηκε, δεν είναι ισομερής: Μεγαλύτερα ποσοστά πτώσης, της τάξης του 50%, καταγράφονται στα άκρα του δείγματος: Στις πολύ ακριβές κατοικίες (λόγω φορολόγησης) και στις πολύ φθηνές κατοικίες (λόγω ανυπαρξίας αγοραστών) Σε αρκετές περιπτώσεις για νεόδμητα ακίνητα η αγοραία αξία δεν είναι «δίκαιη», με την έννοια ότι δεν καλύπτει το κόστος κατασκευής.

Σημειώνεται όμως ότι οι περισσότερες πράξεις, λόγω υπερπροσφοράς και αναγκών των πωλητών λόγω της κρίσης, πραγματοποιούνται στην αξία άμεσης διάθεσης (αναγκαστικής πώλησης)

Μείωση, σύμφωνα πάντα με τα συμπεράσματα του Συνεδρίου, παρατηρήθηκε, κατά κανόνα, και στα ενοίκια με τις ίδιες κατηγορίες χαμένων.

Επισημάνθηκε επίσης ότι σε όποιες πόλεις υπήρχαν κατά την έναρξη της κρίσης πολλά απούλητα νεόδμητα διαμερίσματα, εκεί σημειώθηκαν και οι μεγαλύτερες μειώσεις τιμών.

Σε επίπεδα πλήρους ακινησίας η αγορά

Ανάμεσα στα συμπεράσματα του Συνεδρίου είναι και τα ακόλουθα:

– Ο αριθμός των μεταβιβάσεων ακινήτων κινήθηκε σε πάρα πολύ χαμηλά επίπεδα πλησιάζοντας τα επίπεδα της πλήρους ακινησίας της αγοράς.

– Οι περισσότεροι ιδιοκτήτες ακινήτων είναι εν δυνάμει πωλητές, αλλά υπάρχει πλήρης σχεδόν ανυπαρξία αγοραστών και αυτό οφείλεται στην υπέρμετρη φορολογία της ακίνητης περιουσίας, στην υψηλή ανεργία, στη συρρίκνωση των εισοδημάτων των νοικοκυριών, στην ανυπαρξία δανείων από τράπεζες.

– Ένα σημείο που πρέπει επίσης να προσεχθεί είναι ότι πολλές κατοικίες παραμένουν κενές διότι πολλοί ξένοι που δούλευαν στην Ελλάδα έχουν φύγει, πολλά Ελληνόπουλα μετανάστευσαν σε αναζήτηση εργασίας ενώ την ίδια στιγμή πολλοί νέοι επιστρέφουν στο σπίτι των γονέων, λόγω οικονομικής κρίσης.

– Το ίδιο συμβαίνει στα γραφεία και καταστήματα όπου έχουν κλείσει ή συρρικνωθεί χιλιάδες επιχειρήσεις. Ειδικότερα στα καταστήματα του κέντρου της Αθήνας παρατηρούνται οι εξής τάσεις για μισθώσεις: Σημειώνονται μισθώσεις σε κεντρικούς δρόμους, παρατηρείται αυξημένη πληρότητα σε σχέση με το 2013, ανοίγει η ψαλίδα μεταξύ εμπορικών και μη σημείων και υπάρχει αυξημένο ενδιαφέρον από διεθνείς εταιρείες.

Το 2015, σύμφωνα με τα συμπεράσματα του Συνεδρίου, φαίνεται να χαρακτηρίζεται από δυσκολίες για την αγορά ακινήτων, η οποία δεν είναι ανεξάρτητη από την πορεία της οικονομίας της χώρας. Αν όμως αρχίσει η χώρα να παράγει, σιγά-σιγά, προϊόντα που να υποκαθιστούν εισαγωγές και να μπορούν να εξάγονται, τότε θα ανατραπεί σταδιακά η κατάσταση αυτή. Τούτο σημαίνει ότι πρέπει να επικρατήσει ένα μείγμα πολιτικής που θα βοηθά τον Έλληνα να “επιχειρήσει” ώστε να παραχθεί “πλούτος” στη χώρα, επισημαίνεται στα συμπεράσματα.

Πηγή: news247.gr

Κόκκινα δάνεια: Χαρίζουν έως και 90% σε άπορους και ευάλωτες ομάδες

Φεβρουάριος 16, 2015Κόβουν τμήμα οφειλών σε όσους μπορούν να ανακάμψουν και κάνουν ρυθμίσεις για επιχειρήσεις-ιδιώτες με προβλήματα ρευστότητας - Δίχτυ προστασίας για την Α' κατοικία - Ειδική πρόβλεψη για τα θύματα της κρίσης

Ιδιαίτερα ευεργετικές ρυθμίσεις, οι οποίες θα φτάνουν ακόμη και σε γενναία διαγραφή μεγάλου μέρους των κόκκινων δανείων, δρομολογεί η κυβέρνηση για συγκεκριμένες κατηγορίες δανειοληπτών.Στόχος είναι να λυθεί ο γόρδιος δεσμός που έχουν δημιουργήσει οι συσσωρευμένες απλήρωτες οφειλές προς τις τράπεζες από ευάλωτες κοινωνικές ομάδες που είναι θύματα της οικονομικής κρίσης των τελευταίων ετών. Τις κυβερνητικές προθέσεις αποκάλυψε ο αντιπρόεδρος της κυβέρνησης Γιάννης Δραγασάκης στους εκπροσώπους των τραπεζών κατά τη διάρκεια συνάντησης που είχε μαζί τους την περασμένη Δευτέρα.

Ο κ. Δραγασάκης μίλησε για μια στοχευμένη παρέμβαση στον τομέα των κόκκινων δανείων, η οποία αποσκοπεί αφενός να άρει το οικονομικό αδιέξοδο που έχει δημιουργηθεί και αφετέρου να ανακουφίσει συγκεκριμένες κατηγορίες δανειοληπτών που είναι ιδιαίτερα εκτεθειμένες στις επιπτώσεις της οικονομικής κρίσης. Κατά τον αντιπρόεδρο της κυβέρνησης, το πλαίσιο προστασίας θα αφορά στεγαστικά δάνεια και όχι άλλες κατηγορίες δανείων όπως τα καταναλωτικά. Ειδικότερα θα είναι επικεντρωμένο στην προστασία της πρώτης κατοικίας των εξής ομάδων:

■ ανέργων,

■ προσώπων με σοβαρά προβλήματα υγείας,

■ οικογενειών με πολύ χαμηλό εισόδημα που η εξυπηρέτηση των τραπεζικών οφειλών θα απορροφούσε μεγάλο ποσοστό του εισοδήματός τους.

Πρέπει να τονιστεί ότι δεν θα πρόκειται για μια γενικευμένη ρύθμιση που θα προσφέρει ομπρέλα προστασίας στον κάθε δανειολήπτη με την πρόφαση της ύφεσης. Για κάθε κατηγορία δανειοληπτών που θα ενταχθεί στο ειδικό καθεστώς θα υπάρχουν συγκεκριμένα κοινωνικά και οικονομικά κριτήρια. Για παράδειγμα, η προστασία των ανέργων δεν θα είναι γενική και αδιακρίτως όρων, αλλά θα αφορά ανθρώπους μεγάλης ηλικίας, μακροχρόνια μη απασχολούμενους, χωρίς περιουσιακά στοιχεία κ.ά. Για τις περιπτώσεις, όμως, πολιτών που είναι οικονομικά αδύναμοι, άποροι και ευπαθείς ομάδες με σοβαρά προβλήματα διαβίωσης, το κούρεμα των δανείων -εφόσον συντρέχουν όλες οι κατάλληλες προϋποθέσεις- θα φτάσει σε μεγάλο ποσοστό ακόμη και έως το 90%.

Η προστασία με τις συγκεκριμένες ρυθμίσεις θα προσφέρεται σε συνάρτηση με σειρά προϋποθέσεων και, για παράδειγμα, δεν θα καλύπτει κάποιον που δεν πληρώνει το στεγαστικό του δάνειο και ταυτόχρονα κατέχει τρία ακίνητα.

Εκτός από την προστασία των ευάλωτων κοινωνικών ομάδων, οι ρυθμίσεις για τα κόκκινα δάνεια θα στραφούν και σε μια άλλη κατηγορία και συγκεκριμένα στις μικρές επιχειρήσεις. Ο κ. Δραγασάκης αναφέρθηκε σε παρέμβαση που θα γίνει στις διατάξεις του λεγόμενου νόμου Δένδια για τα ληξιπρόθεσμα δάνεια των επιχειρήσεων. Ειπώθηκε πως οι ισχύουσες διατάξεις δεν είναι επαρκείς και θα χρειαστεί περαιτέρω βελτίωση.

Σύμφωνα με πηγές από το υπουργείο Ανάπτυξης, ο προσανατολισμός είναι να αποκτήσουν οι τράπεζες -υπό συγκεκριμένες προϋποθέσεις- δυνατότητα να διαγράφουν δάνεια μικρομεσαίων επιχειρήσεων ύψους έως 500.000 ευρώ, εφόσον έτσι διασφαλίζεται η επιβίωση της επιχείρησης και η διάσωση θέσεων εργασίας. Ο κ. Δραγασάκης μίλησε -χωρίς όμως να προσδιορίσει επακριβώς- και για τη σύσταση ενός φορέα, άγνωστο αν θα είναι διαχειριστικός ή εποπτικός ο ρόλος του, στον οποίο και θα μεταφερθούν βαριά προβληματικά δάνεια. Υπάρχουν πάρα πολλά τεχνικά και νομικά θέματα που θα πρέπει να διευκρινιστούν, όπως σε ποια τιμή θα αποκτά ο συγκεκριμένος φορέας τα δάνεια. Να σημειωθεί ότι το ζήτημα της εύλογης τιμής για τη μεταβίβαση των κόκκινων δανείων είναι μείζον γιατί μπορεί να προκύψουν νέες τρύπες στους ισολογισμούς των τραπεζών τις οποίες θα κληθεί να καλύψει το Δημόσιο ή και να εγερθούν θέματα κρατικής ενίσχυσης.

Ενα άλλο ζήτημα το οποίο μελετάται είναι η χρηματοδότηση του παραπάνω φορέα. Σύμφωνα με πληροφορίες, οι προτάσεις που είναι στο τραπέζι προβλέπουν εκμετάλλευση των 11 δισ. ευρώ που έχει το Ταμείο Χρηματοπιστωτικής Σταθερότητας. Υπάρχει το σενάριο να αγοραστούν απευθείας κόκκινα δάνεια ή να χρησιμοποιηθούν ως μετοχικό κεφάλαιο του φορέα, ώστε με μόχλευση να αγοραστούν κόκκινα δάνεια, π.χ., 30 δισ. ευρώ.

Ο αντιπρόεδρος της κυβέρνησης πάντως ανέφερε στους τραπεζίτες ότι οι όποιες ρυθμίσεις θα πρέπει να είναι συμβατές με το πλαίσιο της ΕΚΤ για τις τράπεζες, ώστε να μη δημιουργηθεί ένα νέο μέτωπο αντιπαράθεσης. Ειπώθηκε μάλιστα ότι υπάρχει ανάγκη σύστασης μιας κοινής επιτροπής που θα επεξεργαστεί το πλήρες περιεχόμενο των ρυθμίσεων. Σημειώνεται ότι ζήτημα των αποφάσεων για τα κόκκινα δάνεια είχε θίξει και ο υπουργός Οικονομικών Γιάνης Βαρουφάκης κατά τη συνάντηση που είχε πρόσφατα στο Λονδίνο με μεγάλους επενδυτές. Συγκεκριμένα είχε προαναγγείλει τις ρυθμίσεις για τα κόκκινα δάνεια αναφέροντας ότι «πρώτα θα ασχοληθούμε με το δημόσιο χρέος και στη συνέχεια θα πάρουμε πρωτοβουλίες για το ιδιωτικό χρέος».

Ανοιχτό παραμένει επίσης το ενδεχόμενο να επιλεγεί μια παρελθούσα ημερομηνία (π.χ. πριν από 6 μήνες) ισχύος των διατάξεων ώστε να μη γίνει κατάχρηση του μέτρου και να μη διευκολυνθούν κακόπιστοι δανειολήπτες αντί για πρόσωπα που έχουν πραγματική ανάγκη. Η πολιτική αλλαγή πυροδότησε πάντως μια νέα γενιά κόκκινων δανείων.

Ενώ η τάση είχε σαφείς ενδείξεις επιβράδυνσης, από τον Δεκέμβριο και ιδιαίτερα τον Ιανουάριο η κατάσταση είναι εκτός ελέγχου σε βαθμό που οι τραπεζίτες μιλάνε για αλλαγή της κουλτούρας πληρωμών. Σύμφωνα με τα τελευταία επίσημα στοιχεία από την ενδιάμεση έκθεση της Τραπέζης της Ελλάδος τον Ιούνιο 2014, τα δάνεια προς καθυστέρηση ως προς το σύνολό τους ήταν 34,1% έναντι 31,9% τον Δεκέμβριο του 2013.

Ειδικότερα, σε καθυστέρηση ήταν το 27,4% των στεγαστικών, το 34,6% των επιχειρηματικών και το 50,2% των καταναλωτικών δανείων.

Σύμφωνα με εκτιμήσεις τραπεζών, τον Δεκέμβριο του 2014 οι καθυστερήσεις στο σύνολό τους έφτασαν στο 37,4%, με τα επιχειρηματικά να είναι στο 38%, τα στεγαστικά στο 30%, τα καταναλωτικά στο 55% και τα δάνεια προς μικρομεσαίους και ελεύθερους επαγγελματίες στο 38%. Η εκτεταμένη στάση πληρωμών που κάνουν Ιανουάριο και Φεβρουάριο οι δανειολήπτες έχει μια ανησυχητική δυναμική, η οποία αν συνεχιστεί μπορεί εύκολα να οδηγήσει τα δάνεια σε καθυστέρηση στην περιοχή του 45%. Η νέα γενιά επισφαλειών πρέπει να ανακοπεί άμεσα γιατί αν η ίδια κατάσταση συνεχιστεί με αδιάκοπη ένταση για πέντε-έξι μήνες, τότε θα χτυπήσει την κεφαλαιακή επάρκεια των τραπεζών.

Ακριβώς λόγω αυτής της ευαίσθητης συγκυρίας τα μέτρα για τα κόκκινα δάνεια που δρομολογεί η κυβέρνηση θα είναι σταθμισμένα με την ΕΚΤ και στοχευμένα για την ανακούφιση των πραγματικών θυμάτων της κρίσης.

Protothema.gr

"Όσα της ζήτησαν μετά τον Α΄Παγκόσμιο ζητά η Γερμανία από την Ελλάδα"! Ποιος το υποστηρίζει

Φεβρουάριος 15, 2015Τα πρωτογενή πλεονάσματα που απαιτί η Γερμανία από την Ελλάδα κρίνονται υπερβολικά από τον Κρούγκμαν ο οποίος επισημαίνει ότι παρά τις θυσίες που έχουν κάνει οι Έλληνες έχουν καταφέρει να πετύχουν μέσα στην ύφεση πλεόνασμα 1,5% του ΑΕΠ.

Κι όπως εξηγεί ο νομπελίστας οικονομικών δεν μπορεί να πάει παραπάνω.

Γι΄ αυτό το λόγο ο Κρούγκμαν γράφει ότι τα όσα απαιτεί το Βερολίνο μοιάζουν “πολύ με τις αποζημιώσεις που προσπάθησαν να αποσπάσουν οι Σύμμαχοι από τη Γερμανία μετά από τον Α' Παγκόσμιο Πόλεμο- αν και για διαφορετικούς λόγους. Το να αναγκάσεις την Ελλάδα να έχει τεράστια πρωτογενή πλεονάσματα σε αυτό το σημείο θα επιβάλλει ένα ''υπερβολικό φορτίο'' πέρα και πάνω από το άμεσο κόστος των ίδιων των πλεονασμάτων».

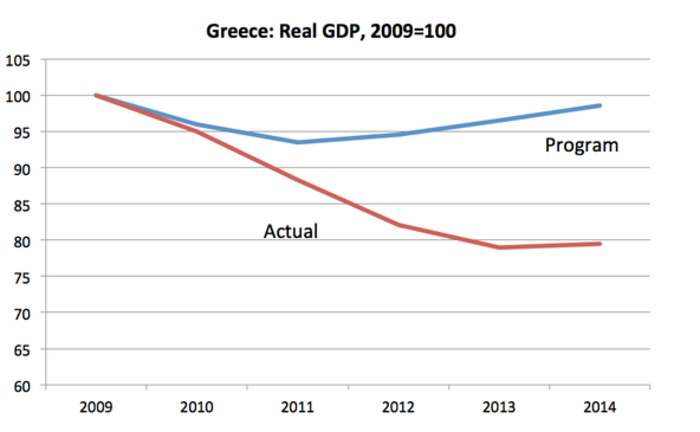

Το άρθρο του Κρούγκμαν συνοδεύεται και από ένα γράφημα από το οποίο προκύπτει πόσο έξω έπεσαν οι εκτιμήσεις αυτών που ήρθαν να μας σώσουν.

To σχέδιο της κυβέρνησης για τα κόκκινα δάνεια των νοικοκυριών - Πότε θα προβλέπεται ακόμα και διαγραφή χρέους

Φεβρουάριος 15, 2015Δημόσιος φορέας που θα διαχειριστεί τα μη εξυπηρετούμενα δάνεια των νοικοκυριών, τα οποία βρίσκονται στο όριο ή κάτω από το όριο της φτώχειας, θα συσταθεί με νόμο τους προσεχείς μήνες,

δηλώνει ο υπουργός Οικονομίας, Γιώργος Σταθάκης, στην εφημερίδα «Έθνος της Κυριακής»

Μέσω του ίδιου φορέα θα αναδιαρθρωθούν στο σύνολό τους τα δάνεια. Έως ότου δημιουργηθεί ο νέος φορέας, θα κατατεθεί νόμος, που θα απαγορεύει τους πλειστηριασμούς.

Επιπλέον, για τα «κόκκινα» δάνεια των νοικοκυριών θα προβλέπεται και διαγραφή για όσους αντικειμενικά αποδεικνύεται ότι αδυνατούν να αποπληρώσουν τις οφειλές τους.

Ο κ. Σταθάκης δηλώνει πως θα υπάρχει και επιμήκυνση και απομείωση επιτοκιών ανάλογα με την οικονομική δυνατότητα του κάθε οφειλέτη.

Σε ό,τι, δε, αφορά την προστασία της πρώτης κατοικίας από τους πλειστηριασμούς αναφέρει: «Θα θέσουμε κριτήρια με βάση τη συνολική αξία της ακίνητης περιουσίας, το μηνιαίο εισόδημα και τις τραπεζικές καταθέσεις, έτσι ώστε επί της ουσίας να κλείσουμε το οποιοδήποτε θεσμικό περιθώριο για πλειστηριασμούς».

Για τα «κόκκινα» επιχειρηματικά δάνεια των μικρομεσαίων προαναγγέλλει τροποποιήσεις του νόμου με ενίσχυση του εξωδικαστικού συμβιβασμού και δημιουργία νέων κανόνων διευθέτησης. Σημειώνει πως με τις ρυθμίσεις για τα «κόκκινα» επιχειρηματικά δάνεια «θα γίνεται συμψηφισμός των οφειλών προς το κράτος και τα ασφαλιστικά ταμεία, ενώ θα μπει ένα αθροιστικό όριο για τη μηνιαία δόση, το οποίο δεν θα υπερβαίνει το 40% επί των κερδών των επιχειρήσεων»

newsit.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία