![]()

![]()

![]()

![]()

![]()

![]()

Πώς θα αποζημιωθούν οι ιδιοκτήτες ακινήτων για τον Δεκέμβριο, μείωση ενοικίου και τον Φεβρουάριο

Φεβρουάριος 05, 2021Ψηφίστηκε από την Ολομέλεια της Βουλής η διάταξη που «ανοίγει το δρόμο» για την αποζημίωση των ιδιοκτητών ακινήτων για τα μηδενικά ενοίκια του Ιανουαρίου και Φεβρουαρίου.

Το υπουργείο Οικονομικών αναμένεται, την ερχόμενη εβδομάδα, να πληρώσει τους ιδιοκτήτες για το 50% της ζημιάς που έχουν υποστεί για τα μειωμένα κατά 40% ενοίκια που εισέπραξαν τον Δεκέμβριο από τις πληττόμενες και κλειστές με κρατική εντολή επιχειρήσεις.

Παράλληλα, θα πληρώσει και τους εργαζόμενους που βρίσκονται σε αναστολή εργασίας και πληρώνουν ενοίκιο για κύρια κατοικία ή για την κατοικία του παιδιού τους που σπουδάζει σε διαφορετική πόλη από τη μόνιμη κατοικία του.

Ο υπουργός Οικονομικών Χρήστος Σταϊκούρας έχει δηλώσει ότι θα καταβληθεί προσπάθεια μέχρι τα τέλη Φεβρουαρίου να έχουν πιστωθεί στους λογαριασμούς των ιδιοκτητών το 80% του ενοικίου για τους μήνες Ιανουάριο και Φεβρουάριο, με τα χρήματα αυτά να είναι αφορολόγητα και ακατάσχετα.

Η ρύθμιση για τα ενοίκια προβλέπει την απαλλαγή κατά 100% από την υποχρέωση καταβολής μισθώματος για τον Ιανουάριο και τον Φεβρουάριο του 2021 για τις επιχειρήσεις που ήταν κλειστές με κρατική εντολή.

Στη ρύθμιση συμπεριλαμβάνονται όλες οι επιχειρήσεις του λιανεμπορίου (ανεξαρτήτως εάν λειτουργούν με υπηρεσίες ηλεκτρονικού ή τηλεφωνικού εμπορίου με παράδοση κατ’ οίκον), οι επιχειρήσεις της εστίασης (ανεξαρτήτως εάν λειτουργούν με διανομή προϊόντων ή/και παροχή προϊόντων σε πακέτο από το κατάστημα), τα κομμωτήρια και τα κέντρα αισθητικής, οι επιχειρήσεις των κλάδων πολιτισμού και αθλητισμού, τα γυμναστήρια και άλλες επιχειρήσεις που παραμένουν κλειστές με κρατική εντολή.

Επιπλέον, εντάσσονται οι επιχειρήσεις του τουρισμού, όπως ξενοδοχεία, καταλύματα και τουριστικά γραφεία, και οι υπηρεσίες μεταφορών, καθώς πλήττονται ιδιαίτερα από την απαγόρευση των μετακινήσεων από νομό σε νομό.

Ιδιοκτήτες ακινήτων

Από το κράτος θα καταβληθεί ως αποζημίωση το 80% του μηνιαίου συμφωνημένου μισθώματος στους εκμισθωτές-φυσικά πρόσωπα. Για τους εκμισθωτές-νομικά πρόσωπα και νομικές οντότητες που εκμισθώνουν ακίνητα στις επιχειρήσεις που δικαιούνται απαλλαγή κατ’ επιταγή του νόμου, θα καταβληθεί ως αποζημίωση στους ιδιοκτήτες το 60% του μηνιαίου μισθώματος για τους μήνες Ιανουάριο και Φεβρουάριο. Τα ποσά δεν χαρακτηρίζονται ως εισόδημα, είναι αφορολόγητα και ακατάσχετα.

Μετά τη ψήφιση των διατάξεων και τη δημοσίευση του νόμου στο ΦΕΚ, η ΑΑΔΕ θα πρέπει να εκδώσει τις αποφάσεις που θα ορίζουν τις επιχειρήσεις (ΚΑΔ) που απαλλάσσονται από την πληρωμή των ενοικίων Ιανουαρίου και Φεβρουαρίου.

Με την ίδια απόφαση θα επεκτείνεται και για το πρώτο δίμηνο του έτους η καταβολή μειωμένου κατά 40% ενοικίου από τις πληττόμενες επιχειρήσεις και τους εργαζόμενους που έχουν τεθεί σε καθεστώς αναστολής εργασίας για την κύρια κατοικία τους και τη φοιτητική στέγη.

Παράλληλα, θα πρέπει να καθορίζεται η διαδικασία για την αποζημίωση των ιδιοκτητών ακινήτων από το κράτος.

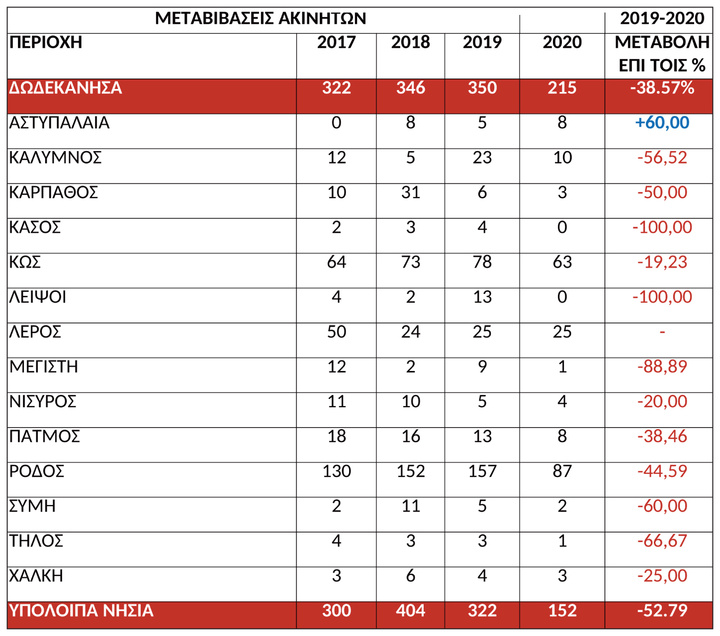

«Πάγωσε» η αγορά ακινήτων σε όλα τα νησιά της Δωδεκανήσου

Ιανουάριος 28, 2021«Ανώμαλη προσγείωση» παρουσίασαν οι αγοραπωλησίες των ακινήτων το 2020 που άγγιξαν σε επίπεδα αριθμών το 2017. Αυτό προκύπτει από τη νέα έρευνα του Πανελλαδικού Δικτύου E-Real Estates στην οποία σημειώνεται ότι το «πάγωμα» της βραχυχρόνιας μίσθωσης επέφερε άμεσο «πάγωμα» στις αγοραπωλησίες ακινήτων.

Όπως εξηγεί ο πρόεδρος του E-Real Estates, Θεμιστοκλής Μπάκας, «η βραχυχρόνια μίσθωση, με στόχο την άμεση ανακαίνιση και εγγραφή στις ανάλογες πλατφόρμες, αποτέλεσε τον λόγο για την αύξηση των αγοραπωλησιών ακινήτων στο κέντρο της Αθήνας τα τελευταία τέσσερα χρόνια και ιδιαίτερα το 2015 που καταγράφηκε η πρώτη αύξηση της τάξεως + 46,8% σε σχέση με την προηγούμενη χρονιά. Το 2016 οι αγοραπωλησίες αυξήθηκαν κατά 27,7%, το 2017 κατά 18% και το 2018 κατά 59,6%».

Πτώση 47,7% στις μεταβιβάσεις ακινήτων στον δήμο Αθηναίων

Χαρακτηριστικό παράδειγμα αποτελεί ο Δήμος Αθηναίων, όπου το 2020 οι μεταβιβάσεις ακινήτων (αγοραπωλησίες, γονικές παροχές και δωρεές) ήταν μόλις 3.171, σύμφωνα με τα στοιχεία του Μητρώου Αξιών Μεταβιβάσεων Ακινήτων – Γενική Γραμματεία Πληροφοριακών Συστημάτων, έναντι 6.092 στο σύνολο του 2019, 5.808 το 2018 και 2.969 το 2017. Η πτώση, συγκριτικά με το 2019, άγγιξε το 47,77%. Όπως αναφέρεται στην έκθεση, το κέντρο των Αθηνών και οι όμορες περιοχές του Δήμου Αθηναίων, τα προηγούμενα χρόνια, αποτέλεσαν «Μήλον της Έριδος» για την εγχώρια κτηματαγορά μαζί με τα νότια προάστια της Αττικής.

«Καθίζηση» έως και 91% στις μεταβιβάσεις ακινήτων στα νησιά

Πτωτικές τάσεις καταγράφηκαν και στα Δωδεκάνησα, όπου η μείωση των μεταβιβάσεων άγγιξε το 38,57%, με την Κάσο και τους Λειψούς να μετρούν μηδενικές μεταβιβάσεις. Στη Μεγίστη οι μεταβιβάσεις το 2020 μειώθηκαν κατά 88,29% σε σχέση με το 2019. Μειωμένες ήταν οι μεταβιβάσεις και στην Πάτμο κατά 38,40% σε σχέση με το 2019, στην Κω κατά 19,23%, στη Ρόδο κατά 44,59% και στην Τήλο κατά 66,67%.

Στις Κυκλάδες η μείωση των μεταβιβάσεων άγγιξε το 25,48%. Πιο συγκεκριμένα, στην Αμοργό η μείωση έφτασε στο 66,67%, στην Αντίπαρο το 60%, στη Νάξο το -42,31%, στην Άνδρο το 17,17%, στη Φολέγανδρο το 60%, στη Σύρο το 70%, ενώ μηδενικές για το 2020 ήταν οι μεταβιβάσεις σε Κίμωλο, Μήλο και Σίφνο. Η μικρότερη μείωση καταγράφηκε στη Μύκονο, το «νησί των ανέμων», όπου οι μεταβιβάσεις μειώθηκαν κατά 5% σε σχέση με το 2019.

Παρόμοιες αρνητικές τάσεις καταγράφηκαν και στην Κέρκυρα, με τη μείωση των μεταβιβάσεων το 2020 να ανέρχεται στο 39,58% σε σχέση με την προηγούμενη χρονιά, στους Παξούς 89,33%, στη Ζάκυνθο 64,86%, στη Θάσο 80%, στην Αλόννησο 66,67%, στη Σκιάθο 91,30% και στη Σκόπελο 90,91%. Μηδενικές μεταβιβάσεις καταγράφηκαν στο Μεγανήσι, ενώ στα ίδια επίπεδα παρέμειναν οι μεταβιβάσεις στη Λευκάδα.

Σε ποιες περιοχές καταγράφηκαν αυξήσεις

Αύξηση των μεταβιβάσεων καταγράφηκε στον Ίλιον του νομού Αττικής κατά 12,40% σε σχέση με το 2019, στον Δήμο Αχαρνών κατά 10%, στη Δραπετσώνα/Κερατσίνι κατά 3,6%, στην Κόρινθο κατά 58,54%, στη Ναύπακτο κατά 5,88%, στα Ιωάννινα κατά 4,76%, στην Κομοτηνή κατά 10,96%, στην Ξάνθη κατά 10,11% και στην Κέα κατά 36,36%.

«Ο κλάδος των ακινήτων είναι αλληλένδετος με την οικονομία της χώρας. Ο τουρισμός, όπου το 2020 οι απώλειες έφτασαν κοντά στο 80% σε σχέση με το 2019, αποτελεί τον μεγαλύτερο αρωγό επενδύσεων στο real estate.

Σύμφωνα με στοιχεία του ΣΕΤΕ, στον τουρισμό στοχεύουν πλέον στο β’ εξάμηνο του έτους και οι εκτιμήσεις αναφέρουν ότι τα έσοδα θα αγγίξουν το 50% σε σχέση με το 2019», σημειώνει ο κ. Μπάκας, τονίζοντας ότι «τα δεδομένα αλλάζουν εν μέσω πανδημίας του κορωνοϊού και η κτηματαγορά βρίσκεται αντιμέτωπη για άλλη μια φορά με μια υποκείμενη οικονομική κρίση που θα επηρεάσει πρωτίστως τα επαγγελματικά ακίνητα και δευτερεύοντος τα οικιστικά, όπου ο ρυθμός και το ύψος της μείωσης των αξιών και των μισθωμάτων θα καθοριστεί από πολλούς παράγοντες».

![Αλλάζουν οι αγγελίες ακινήτων από 1/1/2021: Τι θα πρέπει να αναγράφουν πλέον ιδιοκτήτες και μεσίτες [παράδειγμα]](/media/k2/items/cache/b76fdb80d8403dd70a08e9edc800e6af_Generic.jpg)

Αλλάζουν οι αγγελίες ακινήτων από 1/1/2021: Τι θα πρέπει να αναγράφουν πλέον ιδιοκτήτες και μεσίτες [παράδειγμα]

Δεκέμβριος 31, 2020Ενα νέο σύστημα για κάθε λογής διαφήμισης ακινήτου, για ενοικίαση ή πώληση, όπως οι αγγελίες, θα τεθεί σε ισχύ από την 1η Ιανουαρίου του 2021.

Οι αλλαγές για τις αγγελίες και τις διαφημίσεις ακινήτων περιλαμβάνονται σε εγκύκλιο που εξέδωσε το ΥΠΕΝ στις 19 Νοεμβρίου με τίτλο «Διευκρινίσεις για την εφαρμογή του ν.4122/2013 για την Ενεργειακή Απόδοση Κτιρίων».

Ουσιαστικά, κάθε ακίνητο που διαφημίζεται σε αγγελία ή ιστοσελίδα μεσιτικού θα πρέπει πλέον να φέρει την ενεργειακή κλάση. Τι σημαίνει αυτό;

«Είναι πολύ απλό. Επιτέλους έρχεται στην ώρα του η έκδοση του ενεργειακού πιστοποιητικού, που μέχρι σήμερα ήταν υποχρεωτικό μόνο κατά τη μίσθωση ή την πώληση. Η τροπολογία ορίζεται ότι το πιστοποιητικό ενεργειακής απόδοσης (ΠΕΑ) πρέπει να βγαίνει πριν από κάθε διαφήμιση υποχρεωτικά και να αναγράφεται στην αγγελία η ενεργειακή κλάση» εξηγεί στο iefimerida.gr, ο Κώστας Λάσκος, πρόεδρος του Πανελληνίου Συλλόγου Πιστοποιημένων Ενεργειακών Επιθεωρητών.

Πώς θα πρέπει να συντάσσονται οι αγγελίες ακινήτων

Ο κ. Λάσκος -που είχε ετοιμάσει με το iefimerida.gr έναν οδηγό για το «Εξοικονομώ - Αυτονομώ»- επισημαίνει ότι η λογική «είναι να δημιουργηθεί ενεργειακή κουλτούρα. Οπως αρχίσαμε να βλέπουμε στις λευκές οικιακές συσκευές για παράδειγμα, ότι είναι κλάσης Α+ ή Β, έτσι θα περάσει σταδιακά στη συνείδησή μας ότι και στα σπίτια πρέπει να αναζητούμε το πιο αποδοτικό από ενεργειακή σκοπιά. Αυτή είναι και η λογική της ΕΕ και είναι στη σωστή κατεύθυνση η πρωτοβουλία του ΥΠΕΝ».

Σύμφωνα με τον πρόεδρο του Πανελλήνιου Συλλόγου Ενεργειακών Επιθεωρητών, από το νέο έτος στις αγγελίες ακινήτων δεν θα αρκεί μια αναφορά όπως «Δυάρι 65 τ.μ. στην Κυψέλη, κατασκευής 1975». Πλέον, «από 1η Ιανουαρίου 2020 θα πρέπει οι αγγελίες να λένε: “Ενοικιάζεται διαμέρισμα 65 τ.μ. στην Κυψέλη, ενεργειακής κλάσης Δ, κατασκευής 1975».

Να σημειωθεί ότι πέρα από τις νέες αγγελίες ακινήτων, θα πρέπει να τροποποιηθούν και όλες οι υφιστάμενες. «Δεν έχει σημασία αν η αγγελία ανέβηκε το 2020 ή και νωρίτερα. Αν εξακολουθεί να διαφημίζεται θα πρέπει να εμπλουτιστεί με την ενεργειακή κλάση ή να κατέβει» προσθέτει ο κ. Λάσκος.

Πρόστιμα για τους «πονηρούς»

Σε περίπτωση που δεν υπάρχει ενεργειακό πιστοποιητικό και δεν αναγράφεται ενεργειακή κλάση τότε «προβλέπονται πρόστιμα. Πρόστιμα θα βεβαιώνονται και για ψευδή στοιχεία» λέει ο Κώστας Λάσκος.

Με την τροπολογία του ΥΠΕΝ υποχρεώνονται τα μεσιτικά να παίρνουν και να ελέγχουν τα πιστοποιητικά ενεργειακής απόδοσης. Στο σύστημα θα υπάρχει ένας μοναδικός κωδικός για κάθε ακίνητο και έτσι ο οποιοσδήποτε ενδιαφερόμενος θα μπορεί να ελέγχει ότι το πιστοποιητικό πράγματι συνδέεται με την εκάστοτε αγγελία.

Ο Κώστας Λάσκος, πρόεδρος του Πανελλήνιου Συλλόγου Πιστοποιημένων Ενεργειακών Επιθεωρητών

«Ολη η κτηματαγορά μπαίνει πλέον σε σειρά. Από έρευνα που είχαμε κάνει προέκυψε ότι μόλις το 10% με 15% των ακινήτων είχαν αναρτημένη την ενεργειακή κλάση. Ενας μεγάλος αριθμός ακινήτων είχε ήδη πιστοποιητικό και το Taxisnet, όπως και οι συμβολαιογράφοι, σε υποχρέωναν να το καταγράψεις. Ομως υπήρχε “παράθυρο” και κρύβονταν μέχρι σήμερα γιατί δεν μπορούσε να ελεγχθεί η διαδικασία» προσθέτει ο πρόεδρος του Πανελλήνιου Συλλόγου Πιστοποιημένων Ενεργειακών Επιθεωρητών.

Τι πρέπει να κάνουν οι ιδιοκτήτες ακινήτων

Επομένως, γι’ αυτούς που έχουν ενεργειακό πιστοποιητικό θα πρέπει πλέον να αναρτούν την ενεργειακή κλάση σε κάθε αγγελία και διαφήμιση. «Αυτοί που δεν έχουν θα πρέπει να απευθυνθούν σε ενεργειακό επιθεωρητή για να το αποκτήσουν» αναφέρει ο Κώστας Λάσκος και αναφορικά με τις τιμές υπογραμμίζει:

«Το κόστος για το ΠΕΑ εξαρτάται από πολλούς παράγοντες, όπως το αν υπάρχουν σχέδια. Διότι αν δεν υπάρχουν, ο ενεργειακός επιθεωρητής πρέπει να κάνει και ένα σκαρίφημα. Οι πολίτες πρέπει να προσέχουν όμως. Εχουμε δει τιμές εξευτελιστικές για πιστοποιητικά. Πρόκειται για περιπτώσεις όπου δεν γίνεται αυτοψία, παρά μόνο τηλεφωνική επικοινωνία. Σε αυτή την περίπτωση, καθώς θα γίνουν έλεγχοι από ιδιώτες επιθεωρητές, θα φανούν οι παραλείψεις και τα πρόστιμα θα είναι βαριά. Προσοχή λοιπόν στα πολύ χαμηλά κοστολόγια για αμοιβές επιθεωρητών. Κρύβουν παγίδες»

Πηγή: iefimerida.gr - https://www.iefimerida.gr/ellada/aggelies-akinita-allazoyn-apo-112021-neo-stoiheio

Μείωση ενοικίου: Αλλάζουν τα δεδομένα για τους ιδιοκτήτες ακινήτων

Νοέμβριος 07, 2020Οι νέες ρυθμίσεις για τις μειώσεις ενοικίων μεταβάλλουν τα δεδομένα για τους ιδιοκτήτες ακινήτων.

Επέκταση της μείωσης ενοικίου κατά 40%, για κάθε πληττόμενο από την πανδημία, σε ολόκληρη την ελληνική επικράτεια, εξήγγειλε ο υπουργός Οικονομικών, Χρήστος Σταϊκούρας.

Η παράταση του εν λόγω μέτρου αποτελεί και παραγκωνισμό των ρυθμίσεων για τις οικειοθελείς μειώσεις, αλλά και την άμεση επιστροφή του 50% της μείωσης (αντί του 30% που ίσχυε μέχρι τώρα), που δεν θα επιστρέφεται με φορολογικό συμψηφισμό, παρά θα καταβάλλεται άμεσα στους δικαιούχους και θα πιστώνεται απευθείας στους τραπεζικούς λογαριασμούς τους.

Ικανοποιείται, λοιπόν, το κύριο αίτημα της Πανελλήνιας Ομοσπονδίας Ιδιοκτητών Ακινήτων (ΠΟΜΙΔΑ) περί επιστροφής του 50% των απωλειών κάθε ιδιοκτήτη, διά μέσου άμεσης επιδότησής του και όχι φορολογικού συμψηφισμού, ο οποίος, για όσους συνεπείς φορολογούμενους μπόρεσαν να εξοφλήσουν τις εφετινές φορολογικές τους υποχρεώσεις, προκειμένου να εξασφαλίσουν την έκπτωση του 2%, θα ήταν άνευ άμεσης σημασίας, αφού θα έπρεπε να περιμένουν έως τον Ιούλιο του 2021 για ν’ αφαιρεθεί η επιστροφή από τις φορολογικές υποχρεώσεις τους για επόμενη πια χρονιά.

Η ΠΟΜΙΔΑ κρίνει το γεγονός ως μέτρο προς τη σωστή κατεύθυνση, ωστόσο, τονίζει πως είναι αρνητική η συνεχιζόμενη εξαίρεση των εκμισθωτών με τα «κομμένα» ενοίκια απ’ όλες τις λοιπές διευκολύνσεις και μεταθέσεις φορολογικών υποχρεώσεων, ρυθμίσεων κ.τ.λ. (και από μειώσεις ενοικίων κύριας και φοιτητικής κατοικίας) που προβλέπονται για τόσες άλλες κατηγορίες φορολογουμένων, ενώ δεν έχει ολοκληρωθεί ακόμη η διαδικασία συμψηφισμού των προηγουμένων υποχρεωτικών μειώσεων της περιόδου Μαρτίου-Οκτωβρίου 2020, ούτε αποκαθίσταται η αδικία σε βάρος των εκμισθωτών - κάθε είδους νομικών προσώπων.

Το Συμβούλιο της Επικρατείας έκανε δεκτές τις αιτήσεις πέντε δήμων ανά την επικράτεια, που ζητούσαν να ακυρωθούν οι αποφάσεις με τις οποίες μεταβιβάστηκαν 10.119 ακίνητα του Δημοσίου στην Εταιρεία Ακινήτων του Δημοσίου (ΕΤΑΔ).

Οι σύμβουλοι Επικρατείας έκαναν δεκτές τις αιτήσεις ακύρωσης των Δήμων Ελληνικού-Αργυρούπολης, Καλαμαριάς, Χαλανδρίου, Χανίων και Ωραιοκάστρου.

Η 7μελής σύνθεση του Δ΄Τμήματος του ΣτΕ, με μια σειρά αποφάσεών της (930-934/2020) ακύρωσε την μεταβίβαση στην ΕΤΑΔ, 10.119 ακινήτων που είχαν συνολικό εμβαδό 511.357.451 τμ και συνολική δομημένη επιφάνεια 22.601 τμ, τα οποία είναι κατοχυρωμένα στο Εθνικό Κτηματολόγιο. Παράλληλα, το ΣτΕ απέρριψε την παρέμβαση υπέρ του κύρους της υπουργικής απόφασης της Ελληνικής Εταιρείας Συμμετοχών και Περιουσίας.

Σύμφωνα με τις εν λόγω πέντε δικαστικές αποφάσεις, ο αριθμός των ακινήτων που μεταβιβάστηκαν στην ΕΤΑΔ, μειώθηκε, σύμφωνα με έγγραφο (7.6.2019) του τμήματος μητρώου, προς το ΣτΕ. Αρχικά μειώθηκε κατά 2.330 ακίνητα και εν συνεχεία κατά 603 (σύνολο μειώσεων 2.933).

Τα 2.933 αυτά ακίνητα εξαιρέθηκαν από την μεταβίβαση, καθώς δεν είχαν εκδοθεί οι αναγκαίες αποφάσεις του υπουργού Οικονομικών και του ΚΥΣΙΟΠ, ενώ σε 14 εξ αυτών των ακινήτων δεν είχε ολοκληρωθεί ο προβλεπόμενος έλεγχος.

Το ΣτΕ ακύρωσε την προσβαλλόμενη υπουργική απόφαση, κλπ, καθώς εκδόθηκε χωρίς προηγουμένως να έχει εξεταστεί για τα μεταβιβαζόμενα ακίνητα, εάν υφίσταται η συνδρομή των αναγκαίων εκείνων προϋποθέσεων που προβλέπουν στην νομιμοποίηση της μη υπαγωγής τους στην κατηγορία των εξαιρουμένων από την μεταβίβαση.

Pαράλληλα, δεν είχε τηρηθεί η προβλεπόμενη από το νόμο διαδικασία ταυτοποίησης και ελέγχου των μεταβιβαζομένων ακινήτων, προκειμένου να διαπιστωθεί εάν πρέπει να εξαιρεθούν ή όχι από την μεταβίβαση, προσθέτουν οι σύμβουλοι Επικρατείας.

Οι σύμβουλοι Επικρατείας αναφέρουν ότι όπως προκύπτει, η διαδικασία ελέγχου ξεκίνησε στις26.6.2018, δηλαδή μετά την έκδοση της προσβαλλόμενης υπουργικής απόφασης.

Τελικά, το ΣτΕ έκρινε ότι η προσβαλλόμενη υπουργική απόφαση και οι συμπροσβαλλόμενες, είναι νομικά πλημμελείς καθώς εκδόθηκαν χωρίς προηγουμένως να εξεταστεί, όπως απαιτεί ο νόμος 4389/2016, η νόμιμη προϋπόθεση της μη υπαγωγής των μεταβιβαζομένων ακινήτων στις εξαιρέσεις που προβλέπει το άρθρο 19 του εν λόγω νόμου 4389/2016, με αποτέλεσμα να πρέπει να ακυρωθούν.

https://www.dikaiologitika.gr/eidhseis/koinonia/300453/apofasi-vomva-apo-ste-akyri-i-metavivasi-10-119-akiniton-stin-etad

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία