![]()

![]()

![]()

![]()

![]()

![]()

Τεράστια απάτη: Πώς βρίσκουν το PIN στην πιστωτική κάρτα

Απρίλιος 17, 2021Η πιστωτική κάρτα αποτελεί ένα απαραίτητο εργαλείο, για αυτό και θα πρέπει να το κρατάμε ασφαλές. Δεν είναι

μάλιστα λίγες οι περιπτώσεις καταγεγραμμένων απατών που έγιναν μέσω διαδικτύου. Εαν δε προσέξουμε

μπορούμε να έχουμε δυσάρεστα αποτελέσματα, όπως η κλοπή ενός μεγάλου ποσού.

Οι πιστωτικές κάρτες είναι το όπλο μας στις online αγορές, ωστόσο πάντα όποτε την χρησιμοποιούμε νιώθουμε ανασφαλείς.

Σύμφωνα με έκθεση ερευνητών του Πανεπιστημίου του Νιούκαστλ της Μεγάλης Βρετανίας, αρκούν μόλις έξι

δευτερόλεπτα για να σπάσουν οι κωδικοί των πιστωτικών καρτών και να παραβιαστεί το ιστορικό διαδικτυακών

αγορών. Η ομάδα των ερευνητών ονόμασε την διαδικασία που ακολουθείται «Επίθεση Κατανεμημένης Μαντεψιάς».

Η τεχνική που χρησιμοποιούν οι επιτήδειοι

Η τεχνική είναι απλή. Ο κακόβουλος χάκερ βρίσκει τυχαίους αριθμούς και προσπαθεί να μαντέψει τους

συνδυασμούς κωδικών, τις ημερομηνίες λήξης των καρτών και τους τριψήφιους κωδικούς στο πίσω μέρος των πιστωτικών.

Στην συνέχεια χρησιμοποιεί τους κωδικούς σε σειρά διαδικτυακών τοποθεσιών πληρωμής και σταδιακά φτάνει στην πηγή. Το συγκλονιστικό στοιχείο είναι πως χρειάζονται μόνο μερικές προσπάθειες για να λυθεί το παζλ.

Οι περισσότερες πιστωτικές ισχύουν για 60 μήνες, άρα το να βρεις την ημερομηνία λήξης απαιτεί μόλις 60 προσπάθειες. Ο κωδικός στο πίσω μέρος της κάρτας είναι λίγο πιο δύσκολος, αλλά όχι τόσο ώστε να σταματά τους χάκερ.

Χρειάζονται περί τις 1000 προσπάθειες για να ανακαλυφθεί. «Αν μοιράσεις την προσπάθεια σε 1000 ιστοσελίδες ένας κωδικός θα βρεθεί μέσα σε λίγα δευτερόλεπτα».

Σύμφωνα με τον Dr. Martin Emms, έναν από τους συγγραφείς της έκθεσης, δεν υπάρχει τρόπος να προστατευτεί κάποιος πλήρως από τις επιθέσεις, μόνο να κάνει βήματα μερικού ελέγχου του κινδύνου. «Ο μόνος σίγουρος τρόπος για να μην σε χακάρουν είναι να βάλεις τα χρήματα του στο στρώμα», λέει ο ίδιος αστειευόμενος και τονίζει πως «δεν είναι κάτι που θα σύστηνα».

Πολλές τράπεζες έχουν εξελιγμένα συστήματα παρακολούθησης 24/7 που έχουν σχεδιαστεί για την ανίχνευση μιας απάτης και γενικότερα για τη μη εξουσιοδοτημένη χρήση μιας πιστωτικής κάρτας. Ωστόσο είναι σημαντικό να διαβάζετε τις λίστες με τις συναλλαγές σας τόσο online όσο και στο χαρτί που σας αποστέλλει η τράπεζα. Αν εντοπίσετε κάτι ύποπτο, καλέστε άμεσα την τράπεζά σας.

Τράπεζες: Xρεώνουν την έκδοση του PIN και την ανανέωση της κάρτας

Οκτώβριος 10, 2019Η πίεση για βελτίωση της κερδοφορίας από τη μια και η προσπάθεια να στρέψουν την πελατεία τους στη χρήση ηλεκτρονικών μέσων συναλλαγών, που έχουν χαμηλότερα λειτουργικά κόστη από τα παραδοσιακά, έχουν ωθήσει τις τράπεζες να επιβάλλουν πλήθος χρεώσεων.

Τα τελευταία χρόνια, μάλιστα, τα έσοδα από προμήθειες ως ποσοστό της συνολικής οργανικής κερδοφορίας αυξάνονται. Αυξάνονται όμως και οι αντιδράσεις των πελατών τους, ειδικά εκείνων που είναι λιγότερο εξοικειωμένοι με τα νέα μέσα που προσφέρουν τα πιστωτικά ιδρύματα.

Οπως προκύπτει από τα σχετικά έντυπα που περιλαμβάνουν τις χρεώσεις που επιβάλλουν οι τράπεζες και τα οποία είναι αναρτημένα στις ιστοσελίδες τους, προμήθειες εισπράττονται πλέον όχι μόνο για τις συνήθεις τραπεζικές συναλλαγές, όπως τα εμβάσματα, αλλά και για μια σειρά υπηρεσιών που μέχρι σήμερα παρέχονταν δωρεάν, όπως η επανέκδοση ή η ανανέωση χρεωστικής κάρτας, η έκδοση PIN σε περίπτωση που ο κάτοχος της κάρτας ξέχασε το αρχικό ή ακόμη και η ενημέρωση για την κίνηση του λογαριασμού όταν ο πελάτης ζητάει εκτύπωση μέσω του ATM.

Πρόσφατα, η Εθνική Τράπεζα ανακοίνωσε ότι επιβαρύνει από τις αρχές του μήνα με 0,20 ευρώ την ερώτηση υπολοίπου λογαριασμού όταν γίνεται σε ΑΤΜ άλλης τράπεζας εντός Ευρωζώνης, ενώ με 0,15 ευρώ χρεώνει πλέον την εκτύπωση των τελευταίων κινήσεων, ακόμη και αν ο πελάτης χρησιμοποιεί το ΑΤΜ της τράπεζας. Να σημειωθεί ότι όλες οι τράπεζες είχαν προχωρήσει το καλοκαίρι στην επιβολή προμήθειας 2 έως 3 ευρώ στους κατόχους χρεωστικών καρτών όταν κάνουν ανάληψη μετρητών από ΑΤΜ άλλης τράπεζας, διευρύνοντας τη συγκεκριμένη χρέωση όχι μόνο για τους κατόχους καρτών ξένων τραπεζών, αλλά και για τους Ελληνες. Η επιβάρυνση για την επανέκδοση του PIN επιβαρύνεται με 3 ευρώ από τη Eurobank, ενώ με προμήθεια 5 ή 6 ευρώ επιβαρύνεται η ανανέωση της χρεωστικής κάρτας (συνήθως συμβαίνει έπειτα από 5 χρόνια), αλλά και η ανανέωσή της ύστερα από απώλεια ή κλοπή. Η επιβάρυνση αυτή έχει υιοθετηθεί από όλες τις τράπεζες, ενώ ορισμένες, όπως η Τράπεζα Πειραιώς, επιβάλλουν συνδρομή και σε έκδοση συγκεκριμένων καρτών με ειδικά προνόμια.

Η συνδρομή στις πιστωτικές κάρτες, μια υπηρεσία που ήταν χωρίς χρέωση στο παρελθόν, έχει υιοθετηθεί από όλες τις τράπεζες και το κόστος διαμορφώνεται πλέον στα 25 έως 30 ευρώ για τις απλές κάρτες MasterCard ή Visa, με μικρές διαφοροποιήσεις, όπως η δωρεάν συνδρομή για έξι μήνες ή ένα χρόνο. Η ετήσια συνδρομή στις πιστωτικές κάρτες περιορίζεται στα 15-20 ευρώ για κάθε πρόσθετη κάρτα, πρακτική που έχει υιοθετηθεί σχεδόν από όλες τις τράπεζες, ενώ για τις αναβαθμισμένες κάρτες Platinum ή Gold η συνδρομή είναι πολλαπλάσια, αφού συνοδεύεται με πρόσθετα προνόμια.

Πολλές από τις χρεώσεις που επιβάλλουν οι τράπεζες στοχεύουν στο να περιορίσουν τις συναλλαγές μέσω καταστημάτων και να στρέψουν τους καταναλωτές στα εναλλακτικά δίκτυα. Ενδεικτική είναι η περίπτωση της Alpha Bank, που χρεώνει την πληρωμή πιστωτικών καρτών μέσω του καταστήματος με 3 ευρώ τη συναλλαγή εάν η πληρωμή γίνει με χρέωση λογαριασμού και με 5 ευρώ εάν η πληρωμή γίνει με καταβολή μετρητών.

Το βάρος που δίνεται στις προμήθειες αποδίδεται στις επενδύσεις που έχουν πραγματοποιήσει οι τράπεζες τα τελευταία χρόνια στα εναλλακτικά δίκτυα, η χρήση των οποίων, αν και όχι ανέξοδη, είναι κατά πολύ φθηνότερη. Βασική αιτία είναι επίσης ότι οι τράπεζες επιχειρούν να αντισταθμίσουν τις απώλειες που έχουν από τα έσοδα τόκων, που βαίνουν σταθερά μειούμενα τα τελευταία χρόνια λόγω της μειωμένης χρηματοδότησης.

πηγή kathimerini.gr

ΕΥΓΕΝΙΑ ΤΖΩΡΤΖΗ

Η «selfie» σας μπορεί να είναι το νέο σας PIN σύντομα!

Φεβρουάριος 24, 2016Τι πιο εύκολο, πιο ασφαλές και πιο πρακτικό; Θέλετε να κάνετε κάνετε κάποια συναλλαγή σε ΑΤΜ ή να ψωνίσετε σε κάποιο κατάστημα; Χαμογελάστε και... έγινε!

Η MasterCard ξεκινά πρώτη αυτό το καλοκαίρι ένα νέο concept στις τραπεζικές συναλλαγές. Το «selfie pay». Ο καταναλωτής θα δίνει άδεια να πραγματοποιείται μία online συναλλαγή μέσω μίας live φωτογραφίας του.

Οι χρήστες θα μπορούν να εγκαταστήσουν έναν ειδικό έλεγχο ταυτότητας, το MasterCard Identity Check, και να τραβήξουν μια αρχική φωτογραφία ταυτότητας, η οποία θα χρησιμοποιηθεί για να δημιουργήσει έναν ψηφιοποιημένο χάρτη του προσώπου τους που θα είναι αποθηκευμένοw στους servers της MasterCard.

Στη συνέχεια, όποτε ένας χρήστης κάνει μια πληρωμή μέσω κινητού τηλεφώνου, θα πρέπει να κοιτάξει στην οθόνη του κινητού του τηλεφώνου και να τραβήξει την φωτογραφία του - και αυτό εξασφαλίζει ότι είναι ο ίδιος, live, και όχι κάποιος απατεώνας που περνά στο σύστημα μία παλιά φωτογραφία.

Τραβώντας μία νέα selfie και πληκτρολογώντας έναν κωδικό πρόσβασης ολοκληρώνει την συναλλαγή.

Το νέο σύστημα περιλαμβάνει επίσης έναν αισθητήρα δακτυλικών αποτυπωμάτων, έτσι ώστε οι καταναλωτές να μπορούν να χρησιμοποιήσουν και αυτόν τον τρόπο εάν δεν θέλουν να στήνονται μπροστά στην κάμερα κάνοντας... duckface.

Η εταιρεία άρχισε να δοκιμάζει το λογισμικό αναγνώρισης προσώπου το περασμένο καλοκαίρι στις ΗΠΑ με επιτυχία. Το 86% των ανθρώπων που ρωτήθηκαν από τη MasterCard δήλωσε ότι η βιομετρικής πιστοποίησης είναι πιο εύκολη από ό, τι η χρήση κωδικών πρόσβασης, και περισσότερο από το 90% ήταν πρόθυμοι να χρησιμοποιήσουν βιομετρικές πληρωμές σε καθημερινή βάση.

Η MasterCard ανακοίνωσε ότι είναι έτοιμη να ξεκινήσει το selfie pay σε 14 χώρες αυτό το καλοκαίρι, συμπεριλαμβανομένων των ΗΠΑ, του Καναδά και της Βρετανίας.

Η νέα αυτή υπηρεσία θεωρείται πιο ασφαλής από ό, τι οι αδύναμοι κωδικοί πρόσβασης και οι αριθμοί PIN, όπως σημειώνει η SmartMetric.

thetoc.gr

Τι θα συμβεί αν βάλεις αντίστροφα το PIN στο ΑΤΜ;

Ιούνιος 27, 2015Χαμός γίνεται στο διαδίκτυο με ένα mail το οποίο αναφέρει μια τεχνική…

η οποία θα μας βοηθήσει στην περίπτωση που κάποιος κλέφτης μάς αναγκάσει να βγάλουμε χρήματα απο την κάρτα μας σε ΑΤΜ.

Το mail λέει συγκεκριμένα:

«Αν ποτέ κάποιος κλέφτης σας αναγκάσει να κάνετε ανάληψη από ένα ATM μηχάνημα, μπορείτε να ειδοποιήσετε την αστυνομία εισάγοντας τον αριθμό PIN αντίστροφα. Για παράδειγμα αν ο αριθμός pin είναι 1234 θα πρέπει να εισάγετε 4321.

Το ΑΤΜ αναγνωρίζει ότι ο αριθμός PIN είναι αντίστροφος από την κάρτα που τοποθετήσατε στο μηχάνημα. Το μηχάνημα θα σας δώσει τα χρήματα που ζητήσατε, αλλά εν αγνοία του ληστή, ειδοποιείτε την αστυνομία.

Aυτή η πληροφορία πρόσφατα αναμεταδόθηκε στην τηλεόραση και αποδείχθηκε πως χρησιμοποιείται σπάνια γιατί ο κόσμος δεν γνωρίζει την ύπαρξη αυτής της λειτουργίας.»

Σύμφωνα με το koyzoulo.gr, ποια είναι η αλήθεια;

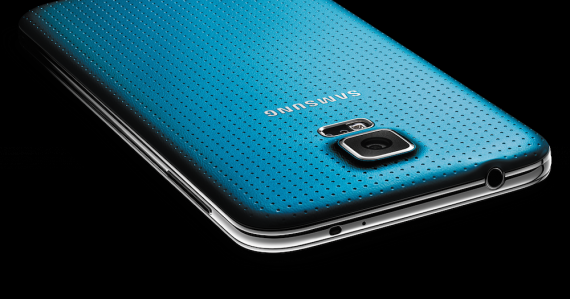

Στις 17 Απριλίου στην Ελλάδα τα Samsung Galaxy S6

Μάρτιος 03, 2015Ο ιδιαίτερος σχεδιασμός της έκδοσης Edge αποτελεί την σημαντικότεη ειδοποιό διαφορά του Galaxy S6, της νέας "ναυαρχίδας" της Samsung στο χώρο των smartphones που ανακοινώθηκε σήμερα (1/3/2015) στη Βαρκελώνη όπου ξεκινά το Mobile World Congress (MWC), η μεγαλύτερη εκδήλωση στο χώρο της παγκόσμιας αγοράς ψηφιακών τεχνολογιών.

Του Δημήτρη Μαλλά

Το Galaxy S6 θα είναι διαθέσιμο σε δύο εκδόσεις, την απλή και την Edge. Και οι δύο εκδόσεις θα κυκλοφορήσουν στην Ελλάδα στις 17 Απριλίου, μία εβδομάδα μετά το λανσάρισμα στις μεγάλες αγορές. Η καθυστέρηση οφείλεται αποκλειστικά στο γεγονός ότι 10 Απριλίου είναι Μεγάλη Παρασκευή.

Όσον αφορά την τιμή, σύμφωνα με τις υπάρχουσες πληροφορίες, ή απλή έκδοση θα ξεκινά από τα επίπεδα των 750-800 ευρώ και το Edge θα ξεκινά από τα 800-850 ευρώ.

H έκδοση Edge είναι και η πιο εντυπωσιακή καθώς οι δύο πλάγιες πλευρές της συσκευής καταλήγουν να έχουν κυρτές άκρες! Αισθητικά το αποτέλεσμα είναι εντυπωσιακό, ενώ στις κυρτές άκρες προβάλλονται στοιχεία αυξάνοντας ουσιαστικά το μέγεθος και την πρακτικότητα της οθόνης, το μέγεθος της οποίας είναι στς 5,1 ίντσες. Η οθόνη είναι Quad HD ανάλυσης και τεχνολογίας Super AMOLED και προσφέρει εξαιρετική φωτεινότητα.

Η οπίσθια κάμερα προσφέρει ανάλυση 16 megapixel αλλά το κύριο χαρακτηριστικό της είναι ότι οι λήψεις φωτογραφιών και video είναι εξαιρετικές ακόμη και σε συνθήκες χαμηλού φωτισμού. Τουλάχιστον, είναι καλύτερη η ποιότητα σε σχέση με εκείνη που προσφέρει το iPhone 6 Plus, όπως υποστήριξαν τα στελέχη της Samasung επιδεινύοντας και ένα σχετικό video.

Το Galaxy S6 δείχνει αρκετά πιο εύχρηστο σε σχέση με προηγούμενα μοντέλα, ενώ αξιοσημείωτη είναι και η μεταλλική κατασκευή που το κάνει πολύ πιο εντυπωσιακό, ιδίως στην έκδοση Edge.

Η συσκευή είναι εξαιρετικά λεπτή, κάτι που οφείλεται και στο γεγονός ότι η μπαταρία δεν είναι αποσπώμενη. Επίσης, δεν υπάρχει υποδοχή για κάρτα microSD, πρόβλημα που επιλύει το γεγονός ότι η βασική έκδοση έχει εσωτερικό αποθηκευτικό χώρο 32 GB, ενώ θα υπάρχουν και εκδόσεις με 64 και 128 GB.

Πληρωμές

Μία άλλη καινοτομία στο Galaxy S6 είναι η υποστήριξη του Samsung Pay, της πρότασης της κορεατικής εταιρείας στο χώρο των πληρωμών.

To Samsung Pay θα είναι διαθέσιμο στις ΗΠΑ από το καλοκαίρι και με αυτό οι χρήστες του Galaxy S6 θα μπορούν να πραγματοποιούν συναλλαγές με το κινητό τους, εφόσον έχουν εισάγει τα στοιχεία των πιστωτικών και χρεωστικών καρτών που διαθέτουν. Η Samsung συνεργάζεται, μεταξύ άλλων, με τις Visa, Mastercard και Aerican Express, όπερ σημαίνει ότι σχεδόν όλες οι κάρτες θα λειτουργούν με το σύστημα.

Μία καινοτομία είναι ότι συναλλαγές θα γίνονται όχι μόνο σε τερματικά που υποστηρίζουν ανέπαφες συναλλαγές, αλλά και σε παλαιότερα τερματικά, αξιοποιώντας την τεχνολογία της "μαγνητικής ταινίας" που είναι ακόμη δημοφιλής στις ΗΠΑ. Ο χρήστης θα φέρνει το κινητό κοντά στο χώρο που χρησιμοποιείται για την ανάγνωση της μαγνητικής ταινίας και θα διεκπεραιώνεται η συναλλαγή. Σημειωτέον πως στην Ευρώπη είναι δύσκολο να βρει κανείς τέτοια τερματική συσκευή συναλλαγών (POS).

Επίσης, ο χρήστης θα μπορεί να χρησιμοποιεί PIN ή απλά να περνά το δάκτυλο του πάνω από τον αναγνώστη δακτυλικού αποτυπώματος που διαθέτει το Galaxy S6.

Οι συναλλαγές μέσω του Samsung Pay θα ενσωματώνουν πρόσθετα χαρακτηριστικά ασφαλείας. Το tokenization θα εξασφαλίζει (όπως και στο Apple Pay) την απόκρυψη των πραγματικών στοιχείων της κάρτας και του κατόχους της. Η μέθοδος αυτή, αντικαθιστά τις πληροφορίες με μια σειρά αριθμών και διασφαλίζει ότι κατά την ανταλλαγή δεδομένων με το τερματικό τα πραγματικά στοιχεία παραμένουν αφανή. Το κάθε token χρησιμοποιείται μια και μοναδική φορά για την ολοκλήρωση της πληρωμής. Έτσι, ακόμα και αν με κάποιον τρόπο υποκλαπεί δεν μπορεί να χρησιμοποιηθεί ξανά, αφού δεν περιέχει κάποια αξιοποιήσιμη πληροφορία. Επίσης, τα στοιχεία του χρήστη-καταναλωτή δεν κοινοποιούνται σε τρίτους.

newsbomb.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία