![]()

![]()

![]()

![]()

![]()

![]()

Οι δανειστές πιέζουν για τουλάχιστον 1.000 πλειστηριασμούς ακινήτων

Σεπτέμβριος 15, 2017

Νέο χαράτσι στα ακίνητα! Ποιοι θα πληρώσουν και πόσα – Βροχή άρχισαν να πέφτουν τα ειδοποιητήρια

Σεπτέμβριος 13, 2017Ήταν στραβό το κλήμα για τους ιδιοκτήτες ακινήτων με τον ΕΝΦΙΑ και μια σειρά από άλλους φόρους, έρχεται τώρα και ακόμη ένα χαράτσι να το… αποτελειώσει.

Πως πληρώνεται το ποσό

«Καπέλο» 80% στον ΕΝΦΙΑ για τα οικόπεδα

Σεπτέμβριος 09, 2017Οπως αποκαλύπτει σήμερα ο «Ε.Τ.», οι αρμόδιες για την έκδοση των εκκαθαριστικών σημειωμάτων του ΕΝΦΙΑ υπηρεσίες της Γενικής Γραμματείας Δημοσίων Εσόδων (ΓΓΔΕ), κατά τα έτη 2014-2016, και της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), κατά το τρέχον έτος, υπολόγισαν τις φορολογητέες αξίες των οικοπέδων στα οποία βρίσκονται κτίσματα, λαμβάνοντας υπόψη σε κάθε περίπτωση τη συνολική επιφάνεια του οικοπέδου, αντί της επιφάνειας του οικοπέδου που αναλογεί στο υπόλοιπο του συντελεστή δόμησης το οποίο δεν έχει κτιστεί. Εξαιτίας αυτού του λάθους, σε κάθε τέτοια περίπτωση, η λεγόμενη «μοναδιαία αξία» του οικοπέδου με βάση την οποία προσδιορίζεται ο συντελεστής υπολογισμού του κύριου ΕΝΦΙΑ (βλ. σχετικό πίνακα) «φουσκώνει» υπέρμετρα, εκτινάσσοντας στα ύψη το συντελεστή αυτόν και, συνακόλουθα, το συνολικό ποσό του ΕΝΦΙΑ του οικοπέδου που καλείται να πληρώσει ο ιδιοκτήτης.

Αξίζει να σημειωθεί ότι το λάθος στον υπολογισμό του ΕΝΦΙΑ των οικοπέδων στις παραπάνω περιπτώσεις εντοπίστηκε και γνωστοποιήθηκε ήδη από τον Σεπτέμβριο του 2016 αρχικά στον υπουργό Οικονομικών Ευ. Τσακαλώτο με επιστολή και e-mail και εν συνεχεία στον τότε αναπληρωτή υπουργό Οικονομικών Τρύφωνα Αλεξιάδη, οι οποίοι με τη σειρά τους κοινοποίησαν το συγκεκριμένο ζήτημα στις αρμόδιες υπηρεσίες της τότε ΓΓΔΕ και νυν ΑΑΔΕ, χωρίς ωστόσο να λάβουν κάποια απάντηση.

Οπως έχει ήδη αποκαλύψει ο «Ε.Τ.» με συνεχή δημοσιεύματά του πέρυσι και φέτος, το υπουργείο Οικονομικών και η ΑΑΔΕ εισπράττουν τον ΕΝΦΙΑ με «καπέλο», εφαρμόζοντας τρία κόλπα. Συγκεκριμένα:

1 Ο υπολογισμός του κύριου ΕΝΦΙΑ για όλες τις κατοικίες παλαιότητας άνω του 1 έτους γίνεται με βάση τις αντικειμενικές αξίες των ακινήτων οι οποίες -παρά το γεγονός ότι στις αρχές του 2016 μειώθηκαν κατά 4%-38% σε πολλές περιοχές της χώρας- εξακολουθούν να βρίσκονται σε επίπεδα σημαντικά υψηλότερα των πραγματικών αξιών των παλαιών κτισμάτων.

Μπλόκο σε αυθαίρετα μέσω δασικών χαρτών

Σεπτέμβριος 06, 2017Το ΥΠΕΝ προβλέπει πως με αυτό τον τρόπο θα θωρακιστεί η διαδικασία κύρωσης των δασικών χαρτών – χωρίς όμως να ρυθμίζεται εξ ολοκλήρου το ζήτημα, αφού εκκρεμεί η απόφαση του ΣτΕ για την συνταγματικότητα ή μη των οικιστικών πυκνώσεων.

Όπως σημείωσε ο Σωκράτης Φάμελλος αναμένεται νέα νομοθετική ρύθμιση το αμέσως επόμενο διάστημα , πιθανότατα τον Δεκέμβριο, ενώ πρόκειται να συσταθεί και νομοπαρασκευαστική επιτροπή. Σε κάθε περίπτωση τόνισε πως οι νομοθετικές παρεμβάσεις που πραγματοποιούνται αναφορικά με τις οικιστικές πυκνώσεις γίνονται καθαρά για την ολοκλήρωση της διαδικασίας των δασικών χαρτών και όχι για να πολεοδομηθούν οι αυθαίρετοι οικισμοί.

Φόρος υπεραξίας στα ακίνητα: Από το 2018 επανέρχεται το χαράτσι στις μεταβιβάσεις

Αύγουστος 09, 2017Αντιμέτωποι με την υποχρέωση πληρωμής φόρου υπεραξίας θα βρεθούν από το 2018 όσοι αποφασίσουν να πωλήσουν σπίτια, λοιπά κτίσματα, οικόπεδα ή αγροτεμάχια.

Σύμφωνα με τα όσα προβλέπει το πρόσφατα συμφωνηθέν μεταξύ κυβέρνησης και δανειστών επικαιροποιημένο Μνημόνιο ΙΙΙ, από τον Ιανουάριο του επομένου έτους επανέρχονται σε ισχύ οι διατάξεις που προβλέπουν την επιβολή του συγκεκριμένου φόρου στις μεταβιβάσεις ακινήτων.

Η εφαρμογή των διατάξεων για την επιβολή του φόρου υπεραξίας ακινήτων ανεστάλη για τρία χρόνια, για το 2015, το 2016 και το 2017, με νομοθετικές ρυθμίσεις που ψηφίστηκαν από τη Βουλή το 2014 και το 2016. Η περίοδος αναστολής της εφαρμογής του φόρου υπεραξίας ακινήτων λήγει πλέον την 31η Δεκεμβρίου 2017 και σύμφωνα με το πρόσφατα συμφωνηθέν μεταξύ κυβέρνησης και «θεσμών» επικαιροποιημένο Μνημόνιο ΙΙΙ ο φόρος υπεραξίας ακινήτων, η επιβολή του οποίου προβλέπεται με τις διατάξεις του άρθρου 41 του Κώδικα Φορολογίας Εισοδήματος, επιτρέπεται να ανασταλεί το πολύ μέχρι το τέλος του 2017, δηλαδή θα πρέπει να επανέλθει σε ισχύ από το επόμενο έτος.

Πώς υπολογίζεται

Σύμφωνα με τις διατάξεις του άρθρου 41 του Κ.Φ.Ε.:

1. Ο φόρος υπεραξίας θα επιβάλλεται με συντελεστή 15% στο κέρδος που προκύπτει ανάμεσα στην τιμή κτήσης και την τιμή πώλησης κάθε ακινήτου. Ο φόρος θα επιβαρύνει τον πωλητή του ακινήτου, ενώ ο αγοραστής θα οφείλει φόρο μεταβίβασης 3% επί της αντικειμενικής αξίας του ακινήτου.

2. Εφόσον ο φορολογούμενος έχει διακρατήσει το ακίνητο που πωλεί για πέντε τουλάχιστον έτη από τη στιγμή της απόκτησής του η υπεραξία θα είναι αφορολόγητη μέχρι το ποσό των 25.000 ευρώ.

3. Οσοι μεταβιβάσουν ακίνητα τα οποία έχουν στην κατοχή τους πριν από το 1995 θα απαλλάσσονται από τον φόρο υπεραξίας.

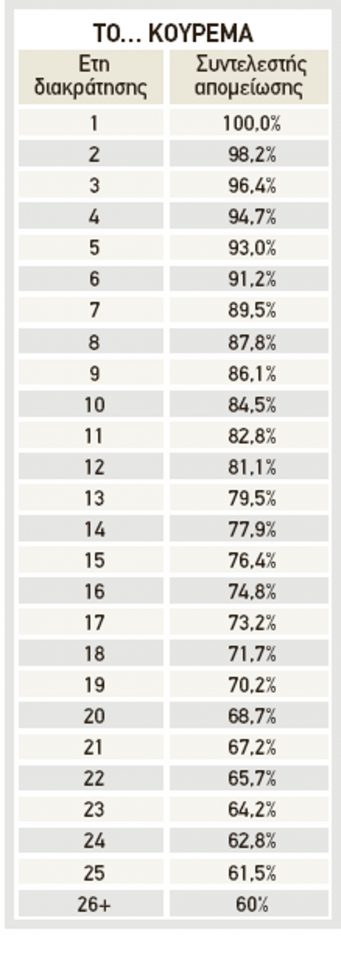

Η τελική υπεραξία επί της οποίας θα υπολογίζεται ο φόρος θα προσδιορίζεται με βάση ποσοστιαίους συντελεστές απομείωσης κλιμακούμενους ανάλογα με τα έτη διακράτησης του ακινήτου (από 98,2% για δύο χρόνια διακράτησης έως 60% για περισσότερα από 26). Ειδικά για ακίνητα που έχουν αποκτηθεί από την 1η Ιανουαρίου 1995 έως τις 31 Δεκεμβρίου 2002 οι συντελεστές απομείωσης θα περιορίζονται, καθώς θα πολλαπλασιάζονται με 0,8.

Οι τιμές

Ως τιμές κτήσης και μεταβίβασης θα λαμβάνονται αυτές που αναγράφονται στα συμβόλαια ενώ εάν πρόκειται για ακίνητο το οποίο έχει αποκτηθεί από κληρονομιά, η τιμή κτήσης θα υπολογίζεται με βάση τον φόρο κληρονομιάς που είχε καταβληθεί (το ίδιο και για τις δωρεές – γονικές παροχές). Σε κάθε άλλη περίπτωση όπου η τιμή κτήσης δεν μπορεί να προκύψει με βάση δημόσια έγγραφα (όπως π.χ. αυτεπιστασία ή αντιπαροχή) θα υπολογίζεται με βάση έναν μαθηματικό τύπο, ο οποίος λαμβάνει υπ’ όψιν τον πληθωρισμό των ετών που έχουν μεσολαβήσει ανάμεσα στην απόκτηση και την πώληση (τιμή κτήσης = τιμή μεταβίβασης επί τον Δείκτη Τιμών Κατοικιών του έτους κτήσης διά του ΔΤΚατ του προηγουμένου της μεταβίβασης έτους. Ο Δείκτης Τιμών Κατοικιών δημοσιεύεται κάθε χρόνο από την Τράπεζα της Ελλάδος).

eleftherostypos.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία