![]()

![]()

![]()

![]()

![]()

![]()

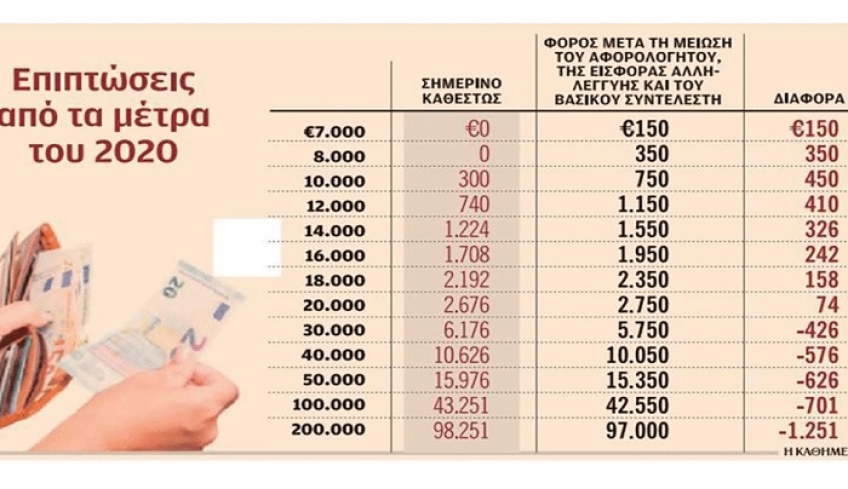

Ο λογαριασµός της µείωσης αφορολογήτου

Απρίλιος 15, 2019Τo φορολογικό πακέτο του 2020 –το οποίο περιλαμβάνει τη μείωση του αφορολογήτου αλλά και σειρά μειώσεων σε φορολογικούς συντελεστές– μετατοπίζει φορολογικά βάρη ύψους δύο δισ. ευρώ από περίπου 500 χιλιάδες φορολογουμένους

που εμφανίζουν ατομικό εισόδημα άνω των 22.000 ευρώ, σε περίπου τέσσερα εκατομμύρια άτομα τα οποία δηλώνουν αποδοχές από 7.000 έως και 22.000 ευρώ, οι οποίες και προέρχονται από μισθούς, συντάξεις ή αγροτική δραστηριότητα. Δηλαδή οι «φτωχότεροι» μισθωτοί και συνταξιούχοι θα επιβαρυνθούν με έως και 450 ευρώ επιπλέον φόρο και οι «πλουσιότεροι» θα εξοικονομήσουν ακόμη και πάνω από 700 ευρώ τόσο από τον φόρο εισοδήματος όσο και από την εισφορά αλληλεγγύης.

Στο «μικροσκόπιο»

Οι επιπτώσεις που θα έχουν τα φορολογικά μέτρα του 2020 βρίσκονται στο «μικροσκόπιο» των κομμάτων, καθώς οι αποφάσεις για την ενεργοποίησή τους θα πρέπει να ληφθούν το αργότερο μέχρι τον Νοέμβριο, οπότε και θα κατατεθεί ο προϋπολογισμός του 2020 στη Βουλή. Και αν οι εκλογές πραγματοποιηθούν τον Οκτώβριο, το θέμα είναι δεδομένο ότι θα κυριαρχήσει στην προεκλογική εκστρατεία ακριβώς λόγω των επιπτώσεων που επιφέρουν τα μέτρα στο ατομικό εισόδημα.

Το «πακέτο» του 2020 περιλαμβάνει:

• Τη μείωση της έκπτωσης φόρου από τα 1.900 ευρώ στα 1.250 ευρώ.

• Τη μείωση του κατώτερου συντελεστή της φορολογικής κλίμακας από το 22%, που είναι σήμερα, στο 20%.

• Την ενεργοποίηση νέας κλίμακας υπολογισμού της εισφοράς αλληλεγγύης με την οποία πρακτικά μηδενίζεται η επιβάρυνση για όλους όσοι έχουν ατομικό εισόδημα έως και 30.000 ευρώ.

Με δεδομένο ότι ο προϋπολογισμός θα κλείσει και φέτος με πρωτογενές πλεόνασμα της τάξεως του 3,5%, θεωρείται σίγουρο ότι το ερώτημα που θα τεθεί θα είναι το εξής: Θα εφαρμοστούν ταυτόχρονα τα ψηφισμένα μέτρα (μείωση αφορολογήτου) και αντίμετρα (μείωση συντελεστή και εισφοράς αλληλεγγύης) ή θα ακυρωθούν στο σύνολό τους; Για να μη μειωθεί το αφορολόγητο και να εφαρμοστούν οι μειώσεις των φορολογικών συντελεστών, θα πρέπει να συμφωνηθεί με τους δανειστές ότι υπάρχει πρόσθετος δημοσιονομικός χώρος πολλών εκατοντάδων εκατομμυρίων ευρώ (έως και δύο δισ. ευρώ), κάτι που δεν μπορεί να φανεί παρά μετά τον Σεπτέμβριο. Επίσης, προοπτική να συνταχθεί προϋπολογισμός με πρωτογενές πλεόνασμα κάτω του 3,5% για την επόμενη χρονιά δεν φαίνεται να υπάρχει, καθώς ακόμη και αν ανοίξει η σχετική συζήτηση με τους Ευρωπαίους, το πιο πιθανό είναι ότι θα αφορά τον προϋπολογισμό του 2021.

Οδεύοντας επομένως προς τις βουλευτικές εκλογές, τα 8,9 εκατομμύρια των φορολογουμένων θα πρέπει να γνωρίζουν ότι, με βάση τα ήδη ψηφισμένα μέτρα, χωρίζονται σε τρεις μεγάλες κατηγορίες:

Στην πρώτη κατηγορία κατατάσσονται όσοι φορολογούμενοι έχουν ατομικές αποδοχές χαμηλότερες των 7.000 ευρώ ετησίως. Σε αυτή την κατηγορία ανήκουν (με βάση τα τελευταία διαθέσιμα στοιχεία της ΑΑΔΕ) 4,776 εκατομμύρια φορολογούμενοι, δηλαδή το 50% του συνολικού ενήλικου πληθυσμού. Οι φορολογούμενοι αυτής της κατηγορίας δήλωσαν αθροιστικά εισοδήματα της τάξεως των 10 δισ. ευρώ, εκ των οποίων τα 8,245 δισ. ευρώ προήλθαν από μισθωτές υπηρεσίες, συντάξεις και αγροτικά εισοδήματα. Αυτοί οι φορολογούμενοι, στη συντριπτική τους πλειονότητα, θα εξακολουθήσουν να καλύπτονται από το νέο αφορολόγητο. Με δεδομένη τη μείωση και του αφορολογήτου αλλά και του κατώτατου συντελεστή, δεν θα επιβάλλεται φόρος για εισόδημα έως και 6.250 ευρώ για τον ανύπαντρο ή έως και 7.000 ευρώ για την οικογένεια με παιδιά. Αρα, οι μισοί φορολογούμενοι δεν ενδιαφέρονται ή ενδιαφέρονται ελάχιστα για τις αλλαγές, καθώς, κατά μέγιστο, θα προκύψει επιβάρυνση 150 ευρώ τον χρόνο (για όσους δηλώνουν ακριβώς 7.000 ευρώ).

Χαμένοι – κερδισμένοι

Στους χαμένους επομένως ανήκουν αυτοί που δηλώνουν ατομικό εισόδημα από 6.500-7.000 έως 22.000 ευρώ. Στην κατηγορία αυτή ανήκουν 3,5 εκατομμύρια πολίτες. Αν εξαιρεθούν εισοδηματίες και αυτοαπασχολούμενοι ή μερισματούχοι, μένουν τουλάχιστον τρία εκατομμύρια μισθωτοί, συνταξιούχοι και αγρότες, οι οποίοι και θα επιβαρυνθούν με έως και 450 ευρώ ο καθένας. Οι φορολογούμενοι αυτής της κατηγορίας δηλώνουν 42 δισ. ευρώ τον χρόνο και από αυτά, τα 36 δισ. ευρώ προέρχονται από μισθούς, συντάξεις και αγροτικά εισοδήματα.

Στους κερδισμένους ανήκουν όσοι δηλώνουν πάνω από 22.000 ευρώ. Αυτοί είναι μόλις 560.000. Θα πρέπει να αφαιρεθούν βέβαια αυτοαπασχολούμενοι, εισοδηματίες κ.λπ., οπότε μένουν περίπου 500.000 κερδισμένοι. Γι’ αυτούς ισχύει ο κανόνας: όσο μεγαλύτερο το εισόδημα, τόσο μεγαλύτερο και το φορολογικό όφελος. Ειδικά για τους (λιγοστούς) που δηλώνουν αποδοχές άνω των 60.000-70.000 ευρώ (μόλις 40.000 άτομα σε όλη τη χώρα), τα φορολογικά οφέλη μπορεί να ξεπεράσουν τα 1.000 ευρώ σε ετήσια βάση.

Πηγή kathimerini.gr

Συντάκτης ΘΑΝΟΣ ΤΣΙΡΟΣ

Δύο νέες κατηγορίες προστέθηκαν στους φορολογούμενους που εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής για το χτίσιμο του αφορολόγητου ορίου. Ειδικότερα, σύμφωνα με την απόφαση της υφυπουργού Οικονομικών Κ. Παπανάτσιου, που δημοσιεύτηκε στην Εφημερίδα της Κυβερνήσεως, οι εν λόγω νέες κατηγορίες φορολογουμένων είναι:

Α) πολίτες των οποίων το ετήσιο πραγματικό εισόδημα δεν υπερβαίνει το ποσό των 6.000 ευρώ και το ετήσιο τεκμαρτό τους εισόδημα δεν υπερβαίνει τα 9.500 ευρώ, στους οποίους συμπεριλαμβάνονται και οι περιστασιακά απασχολούμενοι.

Β) Υπήκοοι τρίτων χωρών που αιτούνται ή/και λαμβάνουν διεθνή προστασία από την Ύπατη Αρμοστεία του ΟΗΕ για τους πρόσφυγες και την Ευρωπαϊκή Επιτροπή.

Αξίζει να σημειωθεί ότι σύμφωνα με την υπ’ αριθμ. Α.1109/15.3.2019 απόφαση, με την οποία καθορίζονται οι δαπάνες για τις οποίες απαιτείται η χρήση ηλεκτρονικών μέσων πληρωμής ή/και συλλογής αποδείξεων, για να διατηρηθεί η μείωση φόρου σύμφωνα με το άρθρο 16 του ν. 4172/2013, ο φορολογούμενος απαιτείται να πραγματοποιήσει δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του ΕΟΧ, οι οποίες να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής, δηλαδή κάρτες και μέσα πληρωμής με κάρτες, πληρωμή μέσω λογαριασμού πληρωμών Παροχών Υπηρεσιών Πληρωμών του ν. 3862/2010 [(νυν. ν. 4537/2018) (μεταφορά πίστωσης, εντολές άμεσης χρέωσης, πάγιες εντολές)], και διενεργούνται μέσω ηλεκτρονικής τραπεζικής (e-banking), ηλεκτρονικού πορτοφολιού (e-wallet) κ.λπ., το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματός του, σύμφωνα με την κλίμακα του πάνω πίνακα.

Πηγή: «Ναυτεμπορική»

![Ετσι χτίζεται το αφορολόγητο: Οι 12 ομάδες δαπανών που «κουρεύουν» το φόρο [πίνακας]](/media/k2/items/cache/e64f2200e1809b522f3f6a76e8fdd837_Generic.jpg)

Ετσι χτίζεται το αφορολόγητο: Οι 12 ομάδες δαπανών που «κουρεύουν» το φόρο [πίνακας]

Απρίλιος 05, 2019Ενα νέο «πακέτο» οδηγιών για το χτίσιμο του αφορολόγητου, μέσω των φορολογικών δηλώσεων του 2019, έδωσε στη δημοσιότητα η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ).

Για να επιτευχθεί η μείωση του φόρου (αφορολόγητο), σύμφωνα με τα όσα προβλέπει στο άρθρο 16 ο ν. 4172/2013, ο φορολογούμενος πρέπει να εμφανίσει στη φορολογική δήλωση δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην Ελλάδα, σε κράτη – μέλη της ΕΕ ή του ΕΟΧ, που να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμών (πιστωτικές ή χρεωστικές κάρτες, e-banking, e-wallet κ.λπ).

Το ελάχιστο ποσό των συγκεκριμένων δαπανών προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματος του, σύμφωνα με την εξής κλίμακα:

Ποιες δαπάνες μετρούν

Η κλίμακα εφαρμόζεται προοδευτικά, έτσι ώστε ο συντελεστής του επόμενου κλιμακίου να υπολογίζεται μόνον στο υπερβάλλον ποσό του εισοδήματος.

Σύμφωνα με την ΑΑΔΕ, oι ομάδες δαπανών για αγαθά και υπηρεσίες που λαμβάνονται υπόψη για το χτίσιμο του αφορολόγητου είναι οι εξής:

Ομάδα 1 (Διατροφή και μη αλκοολούχα ποτά).

Ομάδα 2 (Αλκοολούχα ποτά και καπνός).

Ομάδα 3 (Ένδυση και υπόδηση).

Ομάδα 4 (Στέγαση), εξαιρουμένων των ενοικίων.

Ομάδα 5 (Διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες).

Ομάδα 6 (Υγεία).

Ομάδα 7 (Μεταφορές), εξαιρουμένης της δαπάνης για τέλη κυκλοφορίας και της αγοράς οχημάτων, πλην των ποδηλάτων.

Ομάδα 8 (Επικοινωνίες).

Ομάδα 9 (Αναψυχή, πολιτιστικές δραστηριότητες), εξαιρουμένης της αγοράς σκαφών, αεροπλάνων και αεροσκαφών.

Ομάδα 10 (Εκπαίδευση).

Ομάδα 11 (Ξενοδοχεία, καφέ, εστιατόρια).

Ομάδα 12 (Άλλα αγαθά και υπηρεσίες).

Το iefimerida προ ημερών δημοσίευσε έναν αναλυτικό οδηγό για το χτίσιμο του αφορολόγητου και τους «χρυσούς» κωδικούς 049 - 050 στο έντυπο Ε1.

Εξαιρέσεις

Στο ΦΕΚ με τις οδηγίες της ΑΑΔΕ διευκρινίζεται ότι από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής, σύμφωνα με την περ. β’ της παρ. 3 του άρθρου 16 του ν. 4172/2013, εξαιρούνται:

οι φορολογούμενοι εβδομήντα (70) ετών και άνω,

άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω,

όσοι βρίσκονται σε δικαστική συμπαράσταση,

οι φορολογικοί κάτοικοι της Ε.Ε. ή του Ε.Ο.Χ., υπό τις προϋποθέσεις του άρθρου 20 του ν. 4172/2013, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα και φορολογούνται με την κλίμακα από μισθωτή εργασία και συντάξεις.

Οι 9 κατηγορίες φορολογούμενων που εξαιρούνται από τις ηλεκτρονικές πληρωμές

Στις οδηγίες της ΑΑΔΕ που δημοσιεύτηκαν στο ΦΕΚ περιλαμβάνονται και οι ομάδες φορολογούμενων που εξαιρούνται από την υποχρέωση των ηλεκτρονικών πληρωμών.

Οι εννέα κατηγορίες φορολογούμενων που εξαιρούνται είναι οι εξής:

α. Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή, με την επιφύλαξη του άρθρου 4 της παρούσας.

β. Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος και φορολογούνται με την κλίμακα των μισθωτών και συνταξιούχων.

γ. Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

δ. Οι φορολογούμενοι που δεν έχουν εισόδημα από καμία κατηγορία ή έχουν εισόδημα μόνο από κεφάλαιο ή/και από υπεραξία μεταβίβασης κεφαλαίου και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ, σύμφωνα με την περ. α’ της παρ. 1 του άρθρου 34 του ν. 4172/2013.

ε. Οι φορολογούμενοι που είναι εγγεγραμμένοι στο Μητρώο ανέργων του ΟΑΕΔ, για τη διαφορά που προκύπτει μεταξύ του τεκμαρτού και του συνολικού εισοδήματος τους, σύμφωνα με την περ. δ’ της παρ. 1 του άρθρου 34 του ν. 4172/2013. στ. Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

ζ. Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

η. Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

θ. Οι υπήκοοι τρίτων χώρων που αιτούνται ή/ και λαμβάνουν διεθνή προστασία από την Ύπατη Αρμοστεία του Οργανισμού Ηνωμένων Εθνών (Ο.Η.Ε.) για τους Πρόσφυγες και την Ευρωπαϊκή Επιτροπή.

ι. Οι φορολογούμενοι των οποίων το πραγματικό εισόδημα δεν υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ, το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των εννέα χιλιάδων πεντακοσίων (9.500) ευρώ και εφόσον πληρούνται οι λοιπές προϋποθέσεις της παρ. 1 του άρθρου 15 του ν. 4172/2013. 3.

Οι φορολογούμενοι των παραγράφων 1 και 2 του παρόντος άρθρου υποχρεούνται να προσκομίσουν αποδείξεις ίσης αξίας, σύμφωνα με τα οριζόμενα στα άρθρα 1 και 2 της παρούσας.

Οι αποδείξεις φυλάσσονται για μελλοντικό έλεγχο.

Εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής και προσκόμισης αποδείξεων για την πραγματοποίηση δαπανών, οι υπάλληλοι του Υπουργείου Εξωτερικών, οι στρατιωτικοί, εφόσον υπηρετούν στην αλλοδαπή, οι υπηρετούντες στη Μόνιμη Ελληνική Αντιπροσωπεία της Ευρωπαϊκής Ένωσης, όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα και οι φυλακισμένοι.

Πως δηλώνονται οι δαπάνες

Το ποσό των δαπανών δηλώνεται ατομικά από κάθε σύζυγο ή από κάθε μέρος συμφώνου συμβίωσης. Σε περίπτωση κοινής δήλωσης φορολογίας εισοδήματος, όπου καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό δύναται κατά την εκκαθάριση να μεταφερθεί στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών. Εάν δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό της κλίμακας του άρθρου 1 της παρούσας, τότε ο φόρος προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού, πολλαπλασιαζόμενης με συντελεστή είκοσι δύο τοις εκατό (22%).

Υπενθυμίζεται ότι με τα τελευταία στοιχεία ο μέσος φόρος που αντιστοιχεί σε κάθε χρεωστικό εκκαθαριστικό από τις φορολογικές δηλώσεις κυμαίνεται στα 423 ευρώ.

Πηγή: Ετσι χτίζεται το αφορολόγητο: Οι 12 ομάδες δαπανών που «κουρεύουν» το φόρο [πίνακας] | iefimerida.gr

Πώς θα χτίζεται το αφορολόγητο: Η νέα απόφαση της ΑΑΔΕ

Απρίλιος 04, 2019Tις μεταβολές που φέρνουν οι χωριστές δηλώσεις για τα ζευγάρια και οι πρόσθετες κατηγορίες όσων εξαιρούνται από την υποχρέωση για ηλεκτρονικές αποδείξεις ενσωματώνει η νέα απόφαση της ΑΑΔΕ για το χτίσιμο του αφορολόγητου.

Ως γνωστό ο χτίσιμο του αφορολόγητου ορίου αφορά μισθωτούς συνταξιούχους και κατ επάγγελμα αγρότες οι οποίοι δικαιούνται μείωση φόρου εισοδήματος έως 1.900-2.100 ευρώ, η οποία ισοδυναμεί με ετήσιο αφορολόγητο όριο 8.636-9.545 ευρώ.

Σύμφωνα με την νέα απόφαση της ΑΑΔΕ που θα ισχύει και φέτος για να διατηρηθεί η μείωση φόρου, ο φορολογούμενος απαιτείται να πραγματοποιήσει δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ., οι οποίες να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής, δηλαδή κάρτες και μέσα πληρωμής με κάρτες, πληρωμή μέσω λογαριασμού πληρωμών Παροχών Υπηρεσιών Πληρωμών (μεταφορά πίστωσης, εντολές άμεσης χρέωσης, πάγιες εντολές)], και διενεργούνται μέσω ηλεκτρονικής τραπεζικής (e-banking), ηλεκτρονικού πορτοφολιού (e-wallet) κ.λπ., το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματος του, σύμφωνα με την ακόλουθη κλίμακα:

Η κλίμακα της προηγούμενης παραγράφου εφαρμόζεται προοδευτικά, έτσι ώστε ο συντελεστής του επόμενου κλιμακίου να υπολογίζεται μόνον στο υπερβάλλον ποσό του εισοδήματος.

Οι εκπιπτόμενες δαπάνες

Οι δαπάνες αγοράς αγαθών και λήψης υπηρεσιών λαμβάνονται υπόψη, εφόσον περιλαμβάνονται στις ακόλουθες ομάδες του δείκτη τιμών καταναλωτή της Ελληνικής Στατιστικής Αρχής:

– Ομάδα 1 (Διατροφή και μη αλκοολούχα ποτά).

– Ομάδα 2 (Αλκοολούχα ποτά και καπνός).

– Ομάδα 3 (Ένδυση και υπόδηση).

– Ομάδα 4 (Στέγαση), εξαιρουμένων των ενοικίων.

– Ομάδα 5 (Διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες).

– Ομάδα 6 (Υγεία).

– Ομάδα 7 (Μεταφορές), εξαιρουμένης της δαπάνης για τέλη κυκλοφορίας και της αγοράς οχημάτων, πλην των ποδηλάτων.

– Ομάδα 8 (Επικοινωνίες).

– Ομάδα 9 (Αναψυχή, πολιτιστικές δραστηριότητες), εξαιρουμένης της αγοράς σκαφών, αεροπλάνων και αεροσκαφών.

– Ομάδα 10 (Εκπαίδευση).

– Ομάδα 11 (Ξενοδοχεία, καφέ, εστιατόρια).

Ομάδα 12 (Άλλα αγαθά και υπηρεσίες).

Εξαιρέσεις

1. Εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής, οι φορολογούμενοι εβδομήντα (70) ετών και άνω, άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω, όσοι βρίσκονται σε δικαστική συμπαράσταση, οι φορολογικοί κάτοικοι της Ε.Ε. ή του Ε.Ο.Χ., που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα και φορολογούνται με την κλίμακα από μισθωτή εργασία και συντάξεις.

2. Εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής και οι παρακάτω κατηγορίες φορολογουμένων:

α. Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή, με την επιφύλαξη του άρθρου 4 της παρούσας.

β. Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος και φορολογούνται με την κλίμακα των μισθωτών και συνταξιούχων.

γ. Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

δ. Οι φορολογούμενοι που δεν έχουν εισόδημα από καμία κατηγορία ή έχουν εισόδημα μόνο από κεφάλαιο ή/και από υπεραξία μεταβίβασης κεφαλαίου και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ,

ε. Οι φορολογούμενοι που είναι εγγεγραμμένοι στο Μητρώο ανέργων του ΟΑΕΔ, για τη διαφορά που προ-κύπτει μεταξύ του τεκμαρτού και του συνολικού εισοδήματος τους,

στ. Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

ζ. Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

η. Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

θ. Οι υπήκοοι τρίτων χώρων που αιτούνται ή/ και λαμβάνουν διεθνή προστασία από την Ύπατη Αρμοστεία του Οργανισμού Ηνωμένων Εθνών (Ο.Η.Ε.) για τους Πρόσφυγες και την Ευρωπαϊκή Επιτροπή.

ι. Οι φορολογούμενοι των οποίων το πραγματικό εισόδημα δεν υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ, το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των εννέα χιλιάδων πεντακοσίων (9.500) ευρώ και εφόσον πληρούνται οι λοιπές προϋποθέσεις της

3. Οι φορολογούμενοι των παραγράφων 1 και 2 του παρόντος άρθρου υποχρεούνται να προσκομίσουν αποδείξεις ίσης αξίας, σύμφωνα με τα οριζόμενα στα άρθρα 1 και 2 της παρούσας. Οι αποδείξεις φυλάσσονται για μελλοντικό έλεγχο Εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής και προσκόμισης αποδείξεων για την πραγματοποίηση δαπανών, οι υπάλληλοι του Υπουργείου Εξωτερικών, οι στρατιωτικοί, εφόσον υπηρετούν στην αλλοδαπή, οι υπηρετούντες στη Μόνιμη Ελληνική Αντιπροσωπεία της Ευρωπαϊκής Ένωσης, όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα και οι φυλακισμένοι. Τι γίνεται με τα ζευγάρια Το ποσό των δαπανών δηλώνεται ατομικά από κάθε σύζυγο ή από κάθε μέρος συμφώνου συμβίωσης.

Σε περίπτωση κοινής δήλωσης φορολογίας εισοδήματος, όπου καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό δύναται κατά την εκκαθάριση να μεταφερθεί στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών. Εάν δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό της κλίμακας του άρθρου 1 της παρούσας, τότε ο φόρος προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού, πολλαπλασιαζόμενης με συντελεστή είκοσι δύο τοις εκατό (22%). Στις χωριστές δηλώσεις το κάθε ένα μέλος του ζευγαριού θα πρέπει να υπολογίζει στην δική του μερίδα τις αποδείξεις του αφορολόγητου αφού σε αυτή την περίπτωση δεν θα υπάρχει «συμψηφισμός» αποδείξεων και αν κάποιο από τα μέλη του ζευγαριού έχει αξία αποδείξεων μικρότερη από το ελάχιστο όριο θα καλείται να πληρώσει πρόσθετο φόρο.

Αφορολόγητο 2019: Ακόμη περισσότερες e-συναλλαγές για το «χτίσιμό» του - Τι να προσέξουν οι φορολογούμενοι

Ιανουάριος 25, 2019Ακριβότερο έως και 50% γίνεται για τους φορολογούμενους το χτίσιμο του αφορολόγητου ενώ ανατροπές έρχονται στην καθημερινότητά τους με τη μείωση του ορίου των 500 ευρώ πάνω από το οποίο απαγορεύονται οι συναλλαγές με μετρητά στα επίπεδα των 300 ευρώ, ενδεχομένως και χαμηλότερα.

Νομοσχέδιο που ετοιμάζει το υπουργείο Οικονομικών και αναμένεται να πάρει τον δρόμο προς τη Βουλή εντός του Φεβρουαρίου φέρνει αλλαγές στις συναλλαγές με πλαστικό χρήμα.

Σύμφωνα με ΤΑ ΝΕΑ, με τις νέες διατάξεις οι φορολογούμενοι θα πρέπει να δαπανούν περισσότερα από τα εισοδήματά τους για πληρωμές με ηλεκτρονικό χρήμα προκειμένου να κατοχυρώσουν το αφορολόγητο και να αποφύγουν να πληρώσουν έξτρα φόρους.

Το ελάχιστο ποσό δαπανών που θα απαιτείται για την εξασφάλιση του αφορολόγητου αναμένεται να αυξηθεί έως και 50%.

Σήμερα η έκπτωση φόρου 1.900 έως 2.100 ευρώ υπολογίζεται με βάση τις δαπάνες με ηλεκτρονικό χρήμα που είχαν πραγματοποιήσει οι φορολογούμενοι, ανάλογα με τα εισοδήματά τους.

Συγκεκριμένα:

- Όσοι έχουν εισόδημα έως 10.000 ευρώ πρέπει να έχουν κάνει αγορές ύψους 10% του εισοδήματος με χρεωστικές και πιστωτικές κάρτες ή μέσω e- banking.

- Όσοι έχουν εισόδημα από 10.000,01 έως 30.000 ευρώ πρέπει να έχουν κάνει αγορές ύψους 15% του εισοδήματος με χρεωστικές και πιστωτικές κάρτες ή με e- banking.

- Όσοι έχουν εισόδημα από 30.000,01 και άνω πρέπει να έχουν κάνει αγορές ύψους 20% του εισοδήματος με χρεωστικές ή πιστωτικές ή με e- banking.

Με τις νέες διατάξεις θα πρέπει:

- Να έχουν δαπανήσει τουλάχιστον το 15% του εισοδήματος με χρεωστικές ή πιστωτικές κάρτες ή με e- banking για εισοδήματα έως 10.000 ευρώ.

- Να έχουν δαπάνες ύψους τουλάχιστον 20% του εισοδήματος για εισοδήματα από 10.000,01 έως 30.000 ευρώ

- Να κάνουν δαπάνες ύψους 25% του εισοδήματος για εισοδήματα πάνω από 30.000 ευρώ.

Δεν αποκλείεται όμως να επιβληθεί υποχρέωση για δαπάνες 30% στα πιο υψηλά εισοδήματα. Όσοι δεν συγκεντρώνουν τις δαπάνες που απαιτούνται, θα πληρώνουν πέναλτι φόρου 22% για το ποσό που τους λείπει.

Να σημειωθεί ότι από την υποχρέωση ηλεκτρονικών συναλλαγών εξαιρούνται ορισμένες κατηγορίες φορολογουμένων, οι οποίοι πρέπει να συγκεντρώνουν χάρτινες αποδείξεις.

Στην κατηγορία αυτή ανήκουν μισθωτοί, συνταξιούχοι και κατ' επάγγελμα αγρότες φορολογούμενοι ηλικίας 70 ετών και άνω.

Τα άτομα με ποσοστό αναπηρίας 80% και άνω. Όσοι βρίσκονται σε δικαστική συμπαράσταση.

Οι φορολογικοί κάτοικοι της Ε.Ε. ή ΕΟΧ που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα και φορολογούνται με την κλίμακα από μισθωτή εργασία και συντάξεις Με πληροφορίες από ΤΑ ΝΕΑ

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία