![]()

![]()

![]()

![]()

![]()

![]()

Φόρος υπεραξίας: Διέλυσαν την κτηματαγορά για ένα μέτρο που απέτυχε

Νοέμβριος 02, 2014Φόρος υπεραξίας: Διέλυσαν την κτηματαγορά για ένα μέτρο που απέτυχε

H διαδικασία επιβολής του φόρου υπεραξίας ολοκληρώνεται σε τέσσερα βήματα:

Φορολογικό τερατούργημα: 6 διαφορετικές τιμές για τα ακίνητα!

Οκτώβριος 19, 2014Υπολογίζουν τις τιμές των ακινήτων όπως τους συμφέρει κάθε φορά, με έξι διαφορετικούς τρόπους - Άλλη μια «επιτυχία» της κυβέρνησης και του οικονομικού επιτελείου

Μετά αναρωτιούνται γιατί κανείς δεν επενδύει στην Ελλάδα! Είναι τουλάχιστον τραγικό το γεγονός ότι το υπουργείο Οικονομικών υπολογίζει με έξι διαφορετικούς τρόπους την τιμή ενός ακινήτου για να επιβάλλει φόρους. Κάθε φορά ο υπολογισμός είναι διαφορετικός κατά πως βολεύει το κράτος.

Αποτέλεσμα είναι να έχει δημιουργηθεί ένα απίστευτο μπάχαλο και να μην ξέρει κανείς πια είναι η τιμή και η αντικειμενική αξία ενός ακινήτου.

Δείτε αναλυτικά:

ΕΝΦΙΑ

Ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων υπολογίζεται με τιμές που είναι σχεδόν ταυτόσημες με τις αντικειμενικές, αλλά δεν είναι οι αντικειμενικές. Για παράδειγμα, δεν λαμβάνονται υπόψη μειωτικοί συντελεστές που αφορούν στο αν ένα ακίνητο είναι κατασκευασμένο με πέτρα και όχι μπετόν, το αν διαθέτει ανελκυστήρα ή αν οι τοίχοι του έχουν πάχος άνω των 60 εκατοστών.

Φόρος Μεταβίβασης Ακινήτων

Ο φόρος μεταβίβασης υπολογίζεται με συντελεστή 3% επί της αντικειμενικής αξίας του μεταβιβαζόμενου ακινήτου ή της αναγραφόμενης τιμής στο συμβόλαιο εφόσον αυτή είναι υψηλότερη από την αντικειμενική. Ο φόρος βαρύνει τον αγοραστή.

Φόρος υπεραξίας ακινήτων

Ο φόρος βαρύνει τον πωλητή του ακινήτου και επιβάλλεται στη διαφορά μεταξύ της τιμής που απέκτησε το ακίνητο και της τιμής στην οποία το μεταβιβάζει. Η τιμή μεταβίβασης έχει οριστεί η τιμή που αναγράφεται στο συμβόλαιο, δηλαδή η εμπορική τιμή.

Πλειστηριασμοί ακινήτων

Για τους πλειστηριασμούς έχει αποφασιστεί να ορισθεί ως τιμή εκκίνησης μια νέα τιμή. Θα είναι στα 2/3 της αντικειμενικής τιμής ενώ με το σημερινό καθεστώς η ελάχιστη τιμή είναι στο 100% της αντικειμενικής τιμής.

Τέλος Ακίνητης Περιουσίας

Το Τέλος Ακίνητης Περιουσίας ή εν συντομία ΤΑΠ εισπράττεται μέσω των λογαριασμών του ηλεκτρικού ρεύματος και τα έσοδά του καταλήγουν στα ταμεία των οργανισμών τοπικής αυτοδιοίκησης. Το ΤΑΠ υπολογίζεται μόνο με την τιμή ζώνης στην οποία βρίσκεται το ακίνητο χωρίς να λαμβάνονται υπόψη άλλοι συντελεστές, όπως ο όροφος ή η παλαιότητα.

Η ύπαρξη των έξι διαφορετικών τιμών στα ακίνητα αναμένεται να αποτελέσει παρελθόν μετά την ευθυγράμμιση εμπορικών και αντικειμενικών τιμών. Στο υπουργείο Οικονομικών έχει συσταθεί σχετική επιτροπή η οποία εργάζεται με χρονοδιάγραμμα που προβλέπει ότι οι αντικειμενικές με τις εμπορικές τιμές πρόκειται να ευθυγραμμιστούν έως το τέλος του 2016.

Πηγή: capital.gr

Πώς θα υπολογίζεται ο φόρος υπεραξίας ακινήτων

Μάρτιος 29, 2014Οι συντελεστές απομείωσης. Ποια ακίνητα εξαιρούνται από τον φόρο υπεραξίας.

Εξαιρούνται από το φόρο υπεραξίας τα ακίνητα που αποκτήθηκαν έως και την 31.12.1994. Αυτό προβλέπει η διάταξη του πολυνομοσχεδίου για την εφαρμογή του νέου φόρου υπεραξίας που έχει τεθεί σε εφαρμογή από την 1.1.2014.

Στο νομοσχέδιο που κατατέθηκε στη Βουλή διευκρινίζεται ότι προκειμένου να υπολογισθεί ο φόρος υπεραξίας η τιμή κτήσης του ακινήτου θα προσδιορίζεται ως εξής: α) Στην περίπτωση κτήσης λόγω μεταβίβασης με επαχθή αιτία, είναι το τίμημα ή η αξία του ανταλλάγματος, όπως προκύπτει από το οικείο συμβόλαιο, β) Στην περίπτωση κτήσης λόγω κληρονομικής διαδοχής ή μεταβίβασης με χαριστική αιτία, είναι η αξία βάσει της οποίας υπολογίστηκε ο φόρος κληρονομιάς, δωρεάς ή γονικής παροχής ή χορηγήθηκε απαλλαγή από αυτόν, όπως η αξία αυτή προκύπτει από το οικείο συμβόλαιο ή οποιοδήποτε άλλο δημόσιο έγγραφο, γ) Σε κάθε άλλη περίπτωση, υπολογίζεται ως εξής: Τιμή κτήσης ίσον τιμή μεταβίβασης επί τον Δείκτη Τιμών Κατοικιών (ΔΤΚατ) του έτους κτήσης διά του ΔΤΚατ του προηγούμενου της μεταβίβασης έτους. Ως ΔΤΚατ νοείται ο μέσος Δείκτης Τιμών Κατοικιών Αστικών Περιοχών της περιόδου Ιανουαρίου-Δεκεμβρίου κάθε έτους, όπως ανακοινώνεται από την Τράπεζα της Ελλάδος. Αν κατά το χρόνο της μεταβίβασης δεν έχει δημοσιευθεί μέσος ΔΤΚατ, λαμβάνεται υπ' όψιν ο σχετικός δείκτης του αμέσως προηγούμενου έτους.

Ο χρόνος κτήσης είναι ο χρόνος απόκτησης ποσοστού τουλάχιστον 75% του μεταβιβαζόμενου δικαιώματος επί της ακίνητης περιουσίας. Σε περίπτωση που δεν προκύπτει χρόνος κτήσης, ισχύουν τα εξής: α) Επί μεταβίβασης κτίσματος που ανεγέρθηκε, με αυτεπιστασία ή με βάση το σύστημα της αντιπαροχής, ως χρόνος κτήσης θεωρείται ο χρόνος μετά την παρέλευση πέντε ετών από την ημερομηνία έκδοσης ή δύο ετών από την ημερομηνία ανανέωσης της οικοδομικής άδειας ανέγερσης, εκτός εάν η μεταβίβαση γίνεται εντός των παραπάνω προθεσμιών, β) Επί πολεοδομικής τακτοποίησης εξ ολοκλήρου αυθαίρετης κατασκευής, ως χρόνος κτήσης θεωρείται ο χρόνος που δηλώνεται ως χρόνος ανέγερσης και πιστοποιείται από το μηχανικό στη σχετική αίτηση τακτοποίησης, γ) Επί πολεοδομικής τακτοποίησης μερικώς αυθαίρετης κατασκευής, ως χρόνος κτήσης θεωρείται ο χρόνος κτήσης του νόμιμου κτίσματος.

Διαβάστε το τελικό κείμενο του πολυνομοσχεδίου που κατατέθηκε στη Βουλή

Στο νομοσχέδιο προβλέπεται ότι στην περίπτωση που κατά τη μεταβίβαση του ακινήτου δεν προκύπτει υπεραξία αλλά ζημία αυτή μεταφέρεται επ` αόριστον και συμψηφίζεται μόνο με μελλοντικά κέρδη υπεραξίας

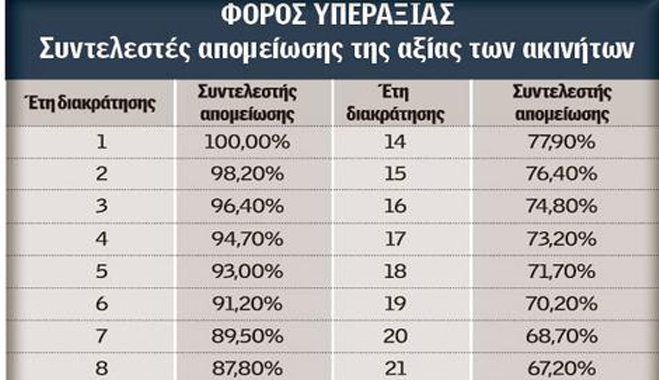

Ο συντελεστής απομείωσης της αξίας του ακινήτου ανάλογα με τα έτη διακράτησής του προκύπτει από τον ακόλουθο πίνακα:

Έτη διακράτησης Συντελεστής απομείωσης Έτη διακράτησης Συντελεστής απομείωσης

1 100,0% 14 77,9%

2 98,2% 15 76,4%

3 96,4% 16 74,8%

4 94,7% 17 73,2%

5 93,0% 18 71,7%

6 91,2% 19 70,2%

7 89,5% 20 68,7%

8 87,8% 21 67,2%

9 86,1% 22 65,7%

10 84,5% 23 64,2%

11 82,8% 24 62,8%

12 81,1% 25 61,5%

13 79,5% 26+ 60%

Πηγή: news247

Aλλαγές σε πρόστιμα, αποδείξεις και φόρο υπεραξίας

Φεβρουάριος 14, 2014Την αναθεώρηση του νόμου, ο οποίος καθορίζει τα πρόστιμα των φορολογικών παραβάσεων, ζήτησε χθες από τον κ. Γ. Στουρνάρα αντιπροσωπεία του ΠΑΣΟΚ. Τα στελέχη του ΠΑΣΟΚ (Φ. Σαχινίδης, Π. Κουκουλόπουλος, Χρ. Πρωτόπαπας, Α. Μακρυπίδη και Δ. Σταματόπουλος) ζήτησαν από τον κ. Στουρνάρα και τον παρευρισκόμενο στη συνάντηση, Χ. Θεοχάρη, αλλαγές και στις διατάξεις περί αποδείξεων και τον φόρο υπεραξίας, οι οποίες προωθούνται από το υπουργείο Οικονομικών και είχαν συμφωνηθεί προ ημερών. Πηγές τόσο του ΠΑΣΟΚ όσο και του υπουργείου Οικονομικών ανέφεραν ότι το κλίμα στη συνάντηση ήταν πολύ καλό. Σύμφωνα με τις ίδιες πηγές, ο κ. Στουρνάρας εμφανίζεται θετικός απέναντι στα αιτήματα των εκπροσώπων της Χαρ. Τρικούπη.

Συγκεκριμένα, ζητήθηκε η μείωση των προστίμων που αγγίζουν τα 1.000 και 2.500 ευρώ στα 100 ευρώ και η ποινή φόρου για τη μη συμπλήρωση του ορίου αποδείξεων στο 10% από το 22% της αξίας τους. Οι εκπρόσωποι της Χαρ. Τρικούπη ζήτησαν, ακόμη, τη μείωση του φόρου υπεραξίας στο 7% της αξίας του ακινήτου, από το 15% που προβλέπεται ότι θα επιβαρύνει τον πωλητή για όσα ακίνητα αποκτήθηκαν πριν από την 1η Ιανουαρίου 2013.

Σημαντικό μέρος της συζήτησης μεταξύ των επιτελών του υπουργείου Οικονομικών και των στελεχών του ΠΑΣΟΚ αναλώθηκε στις διατάξεις οι οποίες αφορούν τη φορολόγηση των αγροτών. Υπενθυμίζεται ότι τις τελευταίες ημέρες η συζήτηση για τον τρόπο φορολόγησης των αγροτών έχει προκαλέσει εντάσεις και τριβές στο εσωτερικό και των δύο κομμάτων που συγκροτούν τον κυβερνητικό συνασπισμό. Οι εκπρόσωποι του ΠΑΣΟΚ ζήτησαν από τον κ. Στουρνάρα δύο βασικές τροποποιήσεις. Πρώτον, την ένταξη στο καθεστώς ΦΠΑ για όσους αγρότες έχουν ακαθάριστο εισόδημα άνω των 20.000 ευρώ, όριο σημαντικά αυξημένο από τις 15.000 που προέβλεπε η υπό συζήτηση διάταξη. Επίσης, από το ΠΑΣΟΚ προτείνουν τη μείωση της προκαταβολής φόρου εισοδήματος μόνιμα στο ήμισυ του ορίου (δηλαδή 27,5% από 55% που προβλέπεται για τις υπόλοιπες ομάδες του πληθυσμού), με αιτιολογία «τις αυξομειώσεις της αγροτικής παραγωγής και την εξάρτησή της από τις καιρικές συνθήκες».

Οι εκπρόσωποι του ΠΑΣΟΚ έθεσαν, επίσης, ζήτημα για τον τρόπο υποβολής των συγκεντρωτικών καταστάσεων ανά μήνα. Τόνισαν προς τον κ. Στουρνάρα ότι οι συγκεντρωτικές καταστάσεις επιβαρύνουν υπερβολικά όλους τους μικρομεσαίους, δίχως να ωφελούν ανάλογα το Δημόσιο. Επ’ αυτού πρότειναν την αύξηση του ορίου υποβολής τους ανά τρίμηνο για όλους τους υπόχρεους (πελάτες και προμηθευτές). Επίσης, ζήτησαν να καθοριστεί όριο μη αναλυτικής υποβολής το ποσό των 300 ευρώ.

Μεταξύ των προτάσεων που παρουσίασαν τα στελέχη της Χαρ. Τρικούπη στον υπουργό Οικονομικών περιλαμβάνεται και η κατάργηση της παρακράτησης φόρου σε όσα τιμολόγια αφορούν ποσά μικρότερα των 300 ευρώ. Επίσης, ζητούν να συμπεριληφθεί στο νέο νομοσχέδιο η διάταξη η οποία προβλέπει την εκχώρηση των μη εισπραχθέντων ενοικίων στο Δημόσιο.

Πηγή: kathimerini.gr

Εξαιρούνται από τον φόρο υπεραξίας παλαιά ακίνητα άνω των 25 - 30 χρόνων

Φεβρουάριος 08, 2014Την εξαίρεση από τον φόρο υπεραξίας των ακινήτων που βρίσκονται στην κατοχή των ιδιοκτητών πάνω από 25 - 30 χρόνια αποφάσισε το οικονομικό επιτελείο προκειμένου να τεθεί σε ισχύ ο νόμος. Την ίδια στιγμή αποφασίστηκε η μείωση των προστίμων που επιβάλλονται σε επιτηδευματίες και επιχειρήσεις για μη υποβολή δήλωσης ΦΠΑ και μη έκδοση φορολογικών στοιχείων.

Μετά τις έντονες αντιδράσεις λογιστών, επιχειρηματιών, ιδιοκτητών, η κυβέρνηση προχωράει σε αλλαγές στους νόμους πριν προλάβουν να εφαρμοστούν. Ταυτόχρονα, υπηρεσιακοί παράγοντες ενημέρωσαν την πολιτική ηγεσία του υπουργείου για τεχνικά προβλήματα, κυρίως σε ό,τι αφορά τον φόρο υπεραξίας και τον υπολογισμού της τιμής κτήσης.

Ο υφυπουργός Οικονομικών Γ. Μαυραγάνης άφησε ανοιχτό το ενδεχόμενο να υπάρξουν αλλαγές σε ορισμένα μέτρα φορολόγησης, όπως στον φόρο υπεραξίας, σημειώνοντας ότι σε αυτό βοηθούν η δημοσιονομική επιτυχία και η φορολογική συμμόρφωση.

Οι αλλαγές αναμένεται να ανακοινωθούν τις επόμενες μέρες από το Μέγαρο Μαξίμου, όπως έγινε και με το θέμα των αγροτών.

Σύμφωνα με πληροφορίες, οι αλλαγές που έχουν αποφασιστεί προβλέπουν:

1. Φόρος υπεραξίας. α) Εξαιρούνται από τον φόρο υπεραξίας 15% επί της διαφοράς τις τιμής κτήσης και της τιμής πώλησης οι ιδιοκτήτες που μεταβιβάζουν τα ακίνητά τους, τα οποία έχουν διακρατήσει για διάστημα μεγαλύτερο των 25 - 30 χρόνων.

Στελέχη του υπουργείου Οικονομικών αναφέρουν ότι η απόφαση αυτή ελήφθη λόγω της αδυναμίας υπολογισμού της αξίας κτήσης των ακινήτων. Χωρίς την αρχική αξία του ακινήτου δεν μπορεί να υπολογιστεί η υπεραξία κατά τη μεταβίβαση και βέβαια ούτε ο σχετικός φόρος.

Το μεγαλύτερο πρόβλημα εντοπίστηκε στα παλαιά ακίνητα, άνω των 25 - 30 χρόνων, καθώς και σε όσα έχουν κατασκευαστεί με αυτεπιστασία.

Ενας ακόμη λόγος που η κυβέρνηση αποφάσισε την εξαίρεση των παλαιών ακινήτων έγκειται και στις τεράστιες επιβαρύνσεις που προκύπτουν ειδικά στις μεταβιβάσεις και κληρονομιών. Σημειώνεται ότι ο Φόρος Αυτόματου Υπερτιμήματος που θεσμοθετήθηκε από τον Γ. Αλογοσκούφη δεν αφορούσε στα ήδη αποκτηθέντα ακίνητα, αλλά σε όσα επρόκειτο να αποκτηθούν, κατά τη δεύτερη μεταβίβασή τους.

β) Αλλαγές θα επέλθουν και στον τρόπο απόδοσης του φόρου στο ελληνικό Δημόσιο. Οι πωλητές, όπως αναφέρουν στελέχη του υπουργείου Οικονομικών, θα περνούν πρώτα από την εφορία προκειμένου να ελεγχθεί ο φόρος υπεραξίας ακινήτων που προκύπτει κατά την πώληση του ακινήτου και εν συνεχεία θα ολοκληρώνεται η συμβολαιογραφική πράξη. Ο συμβολαιογράφος θα είναι υπεύθυνος μόνο για την παρακράτηση και απόδοση του φόρου υπεραξίας. Η δήλωση υπεραξίας θα υποβάλλεται από τον πωλητή στη ΔΟΥ πριν από την υπογραφή του συμβολαίου, θα ελέγχεται, θα βεβαιώνεται ο φόρος και θα εκδίδεται η ταυτότητα οφειλής.

γ) Παράλληλα, το υπουργείο Οικονομικών σχεδιάζει ένα αυτοματοποιημένο σύστημα υπολογισμού της τιμής κτήσης με συγκεκριμένα κριτήρια.

Ο φόρος υπεραξίας με συντελεστή 15% επιβάλλεται στους πωλητές ακινήτων και προκύπτει από τη διαφορά της τιμής κτήσης και την τιμή πώλησης του ακινήτου. Με βάση τον νόμο, ως υπεραξία νοείται η διαφορά μεταξύ της τιμής κτήσης που κατέβαλε ο φορολογούμενος και της τιμής πώλησης που καταβάλλεται σε αυτόν και λαμβάνεται αποπληθωρισμένη. Η τιμή κτήσης είναι το τίμημα που αναγράφεται στο συμβόλαιο ή το πραγματικό τίμημα που καταβλήθηκε, όπως προκύπτει από κατάλληλα δικαιολογητικά ή το πραγματικό κόστος σε περίπτωση ανέγερσης κτίσματος και σε περίπτωση που δεν υπάρχει τίμημα, η αξία βάσει της οποίας προσδιορίστηκε ο φόρος μεταβίβασης ακινήτου ή κατοχής κατά το χρόνο κτήσης. Δηλαδή θα λαμβάνεται υπόψη η αντικειμενική αξία του ακινήτου κατά τον χρόνο κτήσης ή η αξία την οποία προσδιόρισε η εφορία για τον υπολογισμό του φόρου μεταβίβασης, την εποχή που ο πωλητής απέκτησε το ακίνητο. Σε περίπτωση που το πωλούμενο ακίνητο έχει αποκτηθεί με κληρονομιά, δωρεά ή γονική παροχή, η τιμή κτήσης προσδιορίζεται με βάση τη φορολογητέα αξία κατά τον χρόνο επαγωγής της κληρονομιάς ή κατά τον χρόνο κατάρτισης του συμβολαίου δωρεάς ή γονικής παροχής.

2. Πρόστιμα. Εξετάζεται η μείωση του προστίμου των 1.000 ευρώ για την εκπρόθεσμη υποβολή δηλώσεων ΦΠΑ (2.500 ευρώ για τις μεγάλες επιχειρήσεις) κατά 50%. Επίσης εξετάζεται η μείωση κατά 50% και στη μη έκδοση αποδείξεων. Εναλλακτικά μελετάται η καθιέρωση πλαφόν στο πρόστιμο προκειμένου το ποσό των 1.000 ευρώ να μην αυξάνεται απεριόριστα. Μάλιστα, ο γενικός γραμματέας Δημοσίων Εσόδων, Χ. Θεοχάρης, ανέφερε χθες ότι: «Δεν είμαι αντίθετος (στις παρούσες διατάξεις), αλλά έχω υποβάλει προτάσεις βελτίωσης όσων ισχύουν για τις αποδείξεις», σημείωσε και πρόσθεσε ότι δεν είναι δυνατό να μην υπάρχει πλαφόν στο επίπεδο των προστίμων που καταλογίζονται.

Δηλαδή για κάθε απόδειξη που δεν εκδίδεται επιβάλλεται για παράδειγμα σε μία επιχείρηση λιανικής πρόστιμο 1.000 ευρώ. Αν δεν εκδοθούν αποδείξεις, το πρόστιμο φθάνει στα 10.000 ευρώ. Οσο περισσότερες οι παραβάσεις, τόσο αυξάνεται το πρόστιμο. Το υπουργείο Οικονομικών προσανατολίζεται να τεθεί ένα πλαφόν προκειμένου τα πρόστιμα να μην αυξάνονται απεριόριστα.

Οι τελικές αλλαγές στο θέμα των προστίμων θα ανακοινωθούν την ερχόμενη εβδομάδα και αναμένεται μέχρι το τέλος του μήνα να έχουν εκδοθεί και όλες οι σχετικές εγκύκλιοι για την εφαρμογή του νόμου. Οι αλλαγές θα έχουν αναδρομική ισχύ από την 1-1-2014.

Υπολογισμός φόρου υπεραξίας στις μετοχές

Από την Ελληνική Ενωση Τραπεζών, στην Επιτροπή Κεφαλαιαγοράς και από εκεί, στο Χρηματιστήριο Αθηνών. Ο λόγος για το ποιος θα αναλάβει τον υπολογισμό του φόρου υπεραξίας των μετοχών. Μέχρι στιγμής, δεν έχει ληφθεί καμία απόφαση και δεν αποκλείεται εν τέλει τη λύση να δώσει το υπουργείο Οικονομικών. Το πρόβλημα είναι ποιος από τους ανωτέρω θα σηκώσει το κόστος για τη δημιουργία του λογισμικού και τον υπολογισμό του φόρου.

Οπως εξηγούν οι χρηματιστές, για να υπολογιστεί ο φόρος υπεραξίας από τις χρηματιστηριακές συναλλαγές απαιτείται νέο λογισμικό, το οποίο κοστίζει και δεν είναι σίγουρο ότι θα τοποθετήσουν και οι 31 ιδιωτικές χρηματιστηριακές. Ωστόσο, σημειώνουν ότι μόνο το ελληνικό χρηματιστήριο διαθέτει τέτοια υποδομή, αλλά προς το παρόν δεν έχει αποφασιστεί εάν η ΕΧΑΕ θα εκδίδει τους φόρους υπεραξίας για εκατοντάδες χιλιάδες χαρτοφυλάκια χωρίς προμήθεια. Υπενθυμίζεται ότι ο φόρος υπεραξίας μετά την 1η Ιανουαρίου 1999 υπολογίζεται με τιμή κτήσης την τιμή των δημοσίων εγγραφών των εισηγμένων.

Σύμφωνα με την εγκύκλιο, κάθε επενδυτής θα υπολογίσει προσωπικά και θα εγγράψει τον φόρο υπεραξίας 15% που προκύπτει στο χαρτοφυλάκιό του, στη φορολογική δήλωση για τα εισοδήματα του 2014, η οποία θα επιβληθεί το 2015.

Πηγή: kathimerini.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία