![]()

![]()

![]()

![]()

![]()

![]()

Δημοσιεύθηκε στο ΦΕΚ (47/11.5.15) ο Ν4325 «Εκδημοκρατισμός της Διοίκησης – Καταπολέμηση Γραφειοκρατίας και Ηλεκτρονική Διακυβέρνηση.

Αποκατάσταση αδικιών και άλλες διατάξεις» του υπουργείου Εσωτερικών και Διοικητικής Ανασυγκρότησης.

Στα 50 άρθρα του περιλαμβάνει μεταξύ άλλων:

– Την κατάργηση της επιστράτευσης (άρθρο 1)

– Τις αλλαγές στο Πειθαρχικό Δίκαιο των δημοσίων υπαλλήλων που πλέον γίνεται λιγότερο αυστηρό (άρθρα 3, 4, 5 και 6)

-Απλούστευση και επιτάχυνση διαδικασιών προσλήψεων εποχικού προσωπικού και συμβάσεων μίσθωσης έργου (άρθρο 8)

-Συμμετοχή προσωπικού ΙΔΑΧ σε διαδικασίες κινητικότητας (άρθρο 9)

-Ηλεκτρονικές υπηρεσίες Α.Σ.Ε.Π. (άρθρο 11)

– Αυτεπάγγελτη αναζήτηση δικαιολογητικών − Ηλεκτρονική έκδοση πιστοποιητικών (άρθρο 12)

– Ηλεκτρονική διακίνηση εγγράφων Δημοσίου − Ασφάλεια πληροφορικών συστημάτων Δημοσίου (άρθρο 13)

-Επαναπρόσληψη απολυμένων, αποκατάσταση διαθέσιμων, επανασύσταση Δημοτικής Αστυνομίας και πρόσληψη επιτυχόντων του ΑΣΕΠ (άρθρα 14 έως 21)

– Εκποίηση αυτοκινήτων του Δημοσίου (άρθρο 22)

-Θέματα ΟΤΑ (άρθρο 27)

– Διαδικασία για την κάλυψη της θέσης του Συντονιστή Αποκεντρωμένης Διοίκησης (άρθρο 28)

-Αλλαγές στη ΔΙΑΥΓΕΙΑ (άρθρο 31)

-Άρση αξιόποινου για αιρετούς και υπαλλήλους ΟΤΑ για την μη άσκηση ένδικων μέσων επί υποθέσεων εργατικών διαφορών του προσωπικού των Ο.Τ.Α. και την παράταση ισχύος συμβάσεων εργασίας ορισμένου χρόνου και συμβάσεων μίσθωσης έργου του εν λόγω προσωπικού (άρθρο 39)

-Δυνατότητα σύναψης δανείων των «κόκκινων» δήμων από ελληνικές και ξένες Τράπεζες και το Ταμείο Παρακαταθηκών και Δανείων (άρθρο 43).

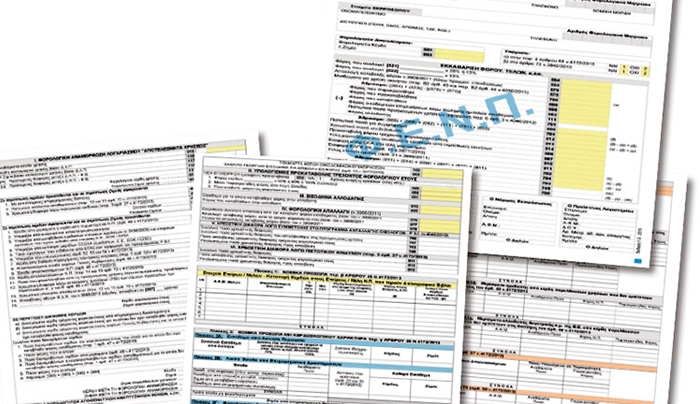

Νέο ενιαίο φορολογικό έντυπο για τις επιχειρήσεις

Απρίλιος 03, 2015Ενα νέο ενιαίο φορολογικό έντυπο το οποίο θα αντικαταστήσει τα τέσσερα που υπέβαλαν μέχρι τώρα, θα κληθούν να υποβάλουν φέτος οι επιχειρήσεις μέχρι τις 30 Ιουνίου.

Η Γενική Γραμματέας Δημοσίων Εσόδων Κατερίνα Σαββαΐδου εξέδωσε απόφαση (που είναι προς δημοσίευση στο ΦΕΚ) με την οποία καθορίζονται ο τύπος και το περιεχόμενο των δηλώσεων φορολογίας εισοδήματος νομικών προσώπων και οντοτήτων του άρθρου 45 του Κώδικα Φορολογίας Εισοδήματος, καθώς και τα απαραίτητα δικαιολογητικά που συνυποβάλλονται με αυτές.

Στο νέο έντυπο τα νομικά πρόσωπα και οι νομικές οντότητες θα δηλώσουν τα φορολογητέα κέρδη ή τη ζημία που είχαν το 2014, το φόρο που αναλογεί, το φόρο που παρακρατήθηκε, το φόρο που προκαταβλήθηκε, τη φορολογική αναμόρφωση λογαριασμού. Επίσης θα υπολογιστεί η προκαταβολή τρέχοντος φορολογικού έτους και θα δηλωθούν τα εισοδήματα από ακίνητη περιούσια, τα λοιπά έσοδα από επιχειρηματική δραστηριότητα, τα εισοδήματα από διάφορες πηγές όπως μερίσματα, τόκοι, δικαιώματα. Επίσης στο ενιαίο έντυπο θα δηλωθεί το εισόδημα που έχει προκύψει από υπεραξία μεταβίβασης κεφαλαίου και μεταβίβαση τίτλου.

Σημειώνεται ότι η υποβολή όλων των δηλώσεων φορολογίας εισοδήματος (αρχικών, τροποποιητικών, εμπρόθεσμων και εκπρόθεσμων) γίνεται υποχρεωτικά μέσω διαδικτύου στις ηλεκτρονικές υπηρεσίες Τaxisnet. Τα δικαιολογητικά, όπως προβλέπονται κατά περίπτωση, δεν συνυποβάλλονται αλλά φυλάσσονται για τον έλεγχο. Ως χρόνος υποβολής της δήλωσης φορολογίας εισοδήματος με τη χρήση της ηλεκτρονικής μεθόδου, θεωρείται ο χρόνος οριστικοποίησης αυτής από τον υπόχρεο.

Φορολογικοί συντελεστές

Τα κέρδη από επιχειρηματική δραστηριότητα που αποκτούν τα νομικά πρόσωπα και οι νομικές οντότητες που τηρούν διπλογραφικά βιβλία, καθώς και τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα Ν.Π.Δ.Δ., Ν.Π.Ι.Δ. που συστήθηκαν στην ημεδαπή ή την αλλοδαπή, τα κάθε είδους σωματεία και ιδρύματα που τηρούν απλογραφικά βιβλία, φορολογούνται με συντελεστή 26%.

Συντελεστής

Όταν οι προσωπικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή, οι συνεταιρισμοί και ενώσεις αυτών, κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς που ασκούν επιχείρηση ή επάγγελμα, κοινοπραξίες τηρούν απλογραφικά βιβλία, τα κέρδη που αποκτούν από επιχειρηματική δραστηριότητα φορολογούνται με συντελεστή 26% για φορολογητέο εισόδημα έως 50.000 ευρώ και με συντελεστή 33% για εισόδημα μεγαλύτερο των 50.000 ευρώ.

Για παράδειγμα, ομόρρυθμη εταιρεία με απλογραφικά βιβλία απέκτησε μέσα στο φορολογικό έτος 2014 κέρδη 54.000 ευρώ. Ο φόρος που οφείλεται ανέρχεται στο ποσό των 14.320 ευρώ, το οποίο προκύπτει ως εξής: (26% x 50.000) + (33% x 4.000).

Επίσης τα κέρδη από επιχειρηματική δραστηριότητα, από κάθε πηγή και αιτία, που αποκτούν οι αγροτικοί συνεταιρισμοί και οι ομάδες παραγωγών φορολογούνται με συντελεστή 13%. Διευκρινίζεται ότι στους αγροτικούς συνεταιρισμούς περιλαμβάνονται ενώσεις αγροτικών συνεταιρισμών, κοινοπραξίες αγροτικών συνεταιριστικών οργανώσεων, κεντρικές συνεταιριστικές ενώσεις, καθώς και αγροτικές εταιρικές συμπράξεις.

Οι συντελεστές φορολόγησης μειώνονται κατά 40% για τα κέρδη που προκύπτουν από επιχειρηματική δραστηριότητα που ασκείται σε νησιά με πληθυσμό, σύμφωνα με την τελευταία απογραφή, κάτω από 3.100 κατοίκους. Ο φόρος εισοδήματος νομικών προσώπων και νομικών οντοτήτων καθορίζεται μετά την έκπτωση:

α) του φόρου που παρακρατήθηκε

β) του φόρου που προκαταβλήθηκε και

γ) του φόρου που καταβλήθηκε στην αλλοδαπή.

Προκαταβολή του φόρου εισοδήματος

Με βάση τη δήλωση που υποβάλλει το νομικό πρόσωπο ή η νομική οντότητα (κεφαλαιουχικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή, συνεταιρισμοί και ενώσεις αυτών, κοινοπραξίες, νομικές οντότητεςκ.λπ.) βεβαιώνεται ποσό ίσο με το 80% του φόρου που προκύπτει για το φόρο που αναλογεί στο εισόδημα του διανυόμενου φορολογικού έτους. Το εν λόγω ποσοστό αυξάνεται σε 100% ειδικά για τις τραπεζικές ημεδαπές ανώνυμες εταιρείες και τα υποκαταστήματα αλλοδαπών τραπεζών που λειτουργούν νόμιμα στην Ελλάδα. Εάν το φορολογικό έτος είναι μικρότερο των 12 μηνών, ο προσδιορισμός της προκαταβολής γίνεται κανονικά, δηλαδή χωρίς καμία μείωση. Το ποσοστό της προκαταβολής φόρου εισοδήματος περιορίζεται στο 55% ειδικά για:

• τις προσωπικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή και διατηρούν μόνιμη εγκατάσταση ή υποκατάστημα στην Ελλάδα,

• τα μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου που συστήθηκαν στην ημεδαπή ή την αλλοδαπή και στα οποία περιλαμβάνονται και τα κάθε είδους σωματεία και ιδρύματα,

• τις κοινωνίες αστικού δικαίου,

• τις αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες,

• τις συμμετοχικές ή αφανείς εταιρείες εφόσον ασκούν επιχείρηση ή επάγγελμα και

• τις κοινοπραξίες των προσωπικών εταιρειών.

Για νέες επιχειρήσεις, κατά τα πρώτα τρία οικονομικά έτη από τη δήλωση έναρξης των εργασιών τους προβλέπεται η μείωση κατά 50% του ισχύοντος κατά περίπτωση ποσοστού προκαταβολής φόρου.

Καταβολή φόρου

Η καταβολή του φόρου εισοδήματος γίνεται σε οκτώ κατ' ανώτατο όριο, ισόποσες μηνιαίες δόσεις από τις οποίες η πρώτη καταβάλλεται με την υποβολή της δήλωσης και οι υπόλοιπες επτά μέχρι την τελευταία ημέρα του έβδομου μήνα από την υποβολή της δήλωσης, η οποία δεν μπορεί να εκτείνεται πέραν του ίδιου φορολογικού έτους. Έτσι όσες εταιρείες υποβάλουν τις φετινές δηλώσεις μέχρι το τέλος Μαϊου θα πληρώσουν το φόρο σε 8 μηνιαίες δόσεις. Αντιθέτως, όσες εταιρείες υποβάλουν τις δηλώσεις τον Ιούνιο θα πρέπει να πληρώσουν τον φόρο σε 7 μηνιαίες δόσεις.

imerisia.gr

Βελτιώσεις στη ρύθμιση των 100 δόσεων - Δείτε το ΦΕΚ

Μάρτιος 28, 2015Με πράξη νομοθετικού περιεχομένου και την οποία υπογράφει ο πρωθυπουργός Αλέξης Τσίπρας δίνεται η δυνατότητα να ενταχθούν στη ρύθμιση των 100 δόσεων πρόστιμα εκπρόθεσμης υποβολής ή μη υποβολής δήλωσης ή ανακριβούς δήλωσης του Ν. 4174/2013 που έχουν συμβεβαιωθεί με την κύρια οφειλή.

Συγκεκριμένα, στην απόφαση που δημοσιεύτηκε στο ΦΕΚ το βράδυ της Παρασκευής αναφέρεται:

Το πρώτο εδάφιο της παραγράφου 1 του άρθρου 1 του Ν. 4321/2015 (Α΄ 32) αντικαθίσταται ως εξής: «1. Βεβαιωμένες οφειλές στη Φορολογική Διοίκηση, σύμφωνα με τον Κώδικα Φορολογικής Διαδικασίας (Κ.Φ.Δ.), τον Κώδικα Είσπραξης Δημοσίων Εσόδων (Κ.Ε.Δ.Ε.) και τον Τελωνειακό Κώδικα, δύνανται να ρυθμίζονται, κατόπιν αίτησης του οφειλέτη, εφόσον έχουν καταστεί ληξιπρόθεσμες έως και την 1η Μαρτίου 2015 και έχουν καταχωρισθεί στα Βιβλία Εισπρακτέων Εσόδων της Φορολογικής Διοίκησης μέχρι την ημερομηνία αίτησης για υπαγωγή σε ρύθμιση, με απαλλαγή κατά ποσοστό από πρόσθετους φόρους ή τέλη του Ν. 2523/1997, πρόστιμα εκπρόθεσμης υποβολής ή μη υποβολής δήλωσης ή ανακριβούς δήλωσης του Ν. 4174/2013 (ΚΦΔ) που έχουν συμβεβαιωθεί με την κύρια οφειλή και από τις προσαυξήσεις και τους τόκους εκπρόθεσμης καταβολής που πς επιβαρύνουν ως ακολούθως:»

enikos.gr

Ανοιχτή επιστολή Δ. Κρεμαστινού προς Γ. Χατζημάρκο

Μάρτιος 09, 2015Κύριο Χατζημάρκο Γεώργιο, Περιφερειάρχη Νοτίου Αιγαίου

Κύριε Περιφερειάρχα,

Με ετίμησε ο Πρόεδρος του ΠΑΣΟΚ με το να με ορίσει να τον αντικαταστήσω στις εκδηλώσεις της Επετείου της Ένωσης της Δωδεκανήσου με τη μητέρα πατρίδα στις 7 Μαρτίου τον οποίο εσείς καλέσατε. Κατά τη γνώμη μου, το να καλείται σε μια εθνική επέτειο ο οποιοσδήποτε αρχηγός κόμματος χωρίς να του γνωστοποιηθεί ότι πρέπει, εάν επιθυμεί, να καταθέσει στεφάνι ή να του παρέχετε μια καρέκλα για να καθίσει ο ίδιος ή ο οποιοσδήποτε τον αντικαθιστά είναι καθαρά θέμα ευγένειας και πολιτισμού του Περιφερειάρχη που τον καλεί.

Ο Περιφερειάρχης δεν είναι οικοδεσπότης που προσκαλεί όποιον επιθυμεί και τον τιμά κατά την κρίση του τοποθετώντας τον σε όποια σειρά αυτός κρίνει. Ο Περιφερειάρχης είναι ο επιτετραμμένος να εφαρμόσει το ισχύον πρωτόκολλο επισήμων προσκεκλημένων ΦΕΚ 1488/2006 (αρ. 52749).

Η εσκεμμένη και σκόπιμη μη εφαρμογή του πρωτοκόλλου συνιστά παράβαση καθήκοντος και έχει συνέπειες.

Για πρώτη φορά από την απελευθέρωση της Δωδεκανήσου το 1947, παραβιάστηκε το πρωτόκολλο και τοποθετήθηκαν οι βουλευτές του Νομού πίσω από τους αντιπεριφερειάρχες, τους δημάρχους, τους αντιδημάρχους, τους προέδρους συμβουλίων, στρατιωτικούς, αστυνομικούς κλπ. Είναι χαρακτηριστικό ότι τον μοναδικό βουλευτή που καθόταν πίσω από την πρώτη σειρά των επισήμων, τον εκάλεσε και τον έφερε δίπλα του στην πρώτη σειρά ο Πρόεδρος του Δημοτικού Συμβουλίου.

Κύριε Περιφερειάρχα, δεν πρόκειται για τα πρόσωπα των 5 συγκεκριμένων βουλευτών τα οποία θα πρέπει ή δεν θα πρέπει να τιμηθούν αλλά για το θεσμό του Βουλευτή ο οποίος εκπροσωπεί τον λαό απευθείας στη Βουλή των Ελλήνων.

Και επειδή ίσως δεν γνωρίζετε όσα ένας απλός πολίτης γνωρίζει, σας πληροφορώ ότι:

• Ο Βουλευτής είναι εκείνος ο οποίος ψηφίζει ή αλλάζει το ψηφισθέν Σύνταγμα και φυσικά είναι ο Νομοθέτης της χώρας.

• Είναι εκείνος ο οποίος εκλέγει ή δεν εκλέγει τον Πρόεδρο της Δημοκρατίας.

• Είναι εκείνος ο οποίος στηρίζει ή ανατρέπει τον Πρωθυπουργό και την Κυβέρνηση.

• Αντιθέτως, τον Βουλευτή δεν μπορεί ούτε ο Πρωθυπουργός ούτε ο Αρχηγός του Κόμματός του να τον θέσει εκτός του αξιώματός του και της Βουλής.

• Ο Βουλευτής, ακόμα και έγκλειστος στις φυλακές (π.χ. Χρυσή Αυγή) δεν χάνει το αξίωμά του και καλείται στη Βουλή να ψηφίσει ή να καταψηφίσει ακόμα και τον Πρόεδρο της Δημοκρατίας.

Δηλαδή ελέγχει τους πάντες και, φυσικά, και τον Περιφερειάρχη, γιατί απλούστατα ταυτίζεται με τον ίδιο τον λαό τον οποίο εκπροσωπεί απευθείας. Η απαξίωση του Βουλευτή είναι απαξίωση του λαού και του δημοκρατικού πολιτεύματος. Για αυτό και όσοι βρίζουν ανώνυμα τους 300 της Βουλής, συλλήβδην και χωρίς καμία εξαίρεση, είναι οι εχθροί του δημοκρατικού πολιτεύματος.

Κατά συνέπεια, με την πράξη σας -δηλαδή την προσπάθεια απαξίωσης του θεσμού του Βουλευτή στην Εθνική μας Επέτειο- θα ερωτηθεί ο Υπουργός Εσωτερικών στον οποίον υπάγεστε κατά πόσον η πράξη αυτή συνιστά παράβαση καθήκοντος και τι πρέπει να πράξει για να σας υποχρεώσει να εφαρμόσετε το Πρωτόκολλο.

Με εκτίμηση,

Καθηγητής Δημήτρης Κρεμαστινός

Βουλευτής Δωδεκανήσου

Υ.Γ. Όσον αφορά την κατάθεση στεφάνου, μέχρι την οικονομική κρίση τα στεφάνια ετοίμαζε η Νομαρχία. Από την περίοδο της κρίσης, η Νομαρχία συνεννοείτο με τα κόμματα ή τα γραφεία των βουλευτών προκειμένου να καταθέσουν -εάν ήθελαν- στεφάνι, επιβαρυνόμενοι αναλόγως. Στην περίπτωση της πρόσφατης Εθνικής μας Επετείου ούτε αυτό επράξατε και εκθέσατε ακόμα και τον Πρόεδρο του ΠΑΣΟΚ τον οποίο είχατε καλέσει ως αρχηγό κόμματος. Αυτά, για να γνωρίζει ο κόσμος καλύτερα αυτούς που επιλέγει.

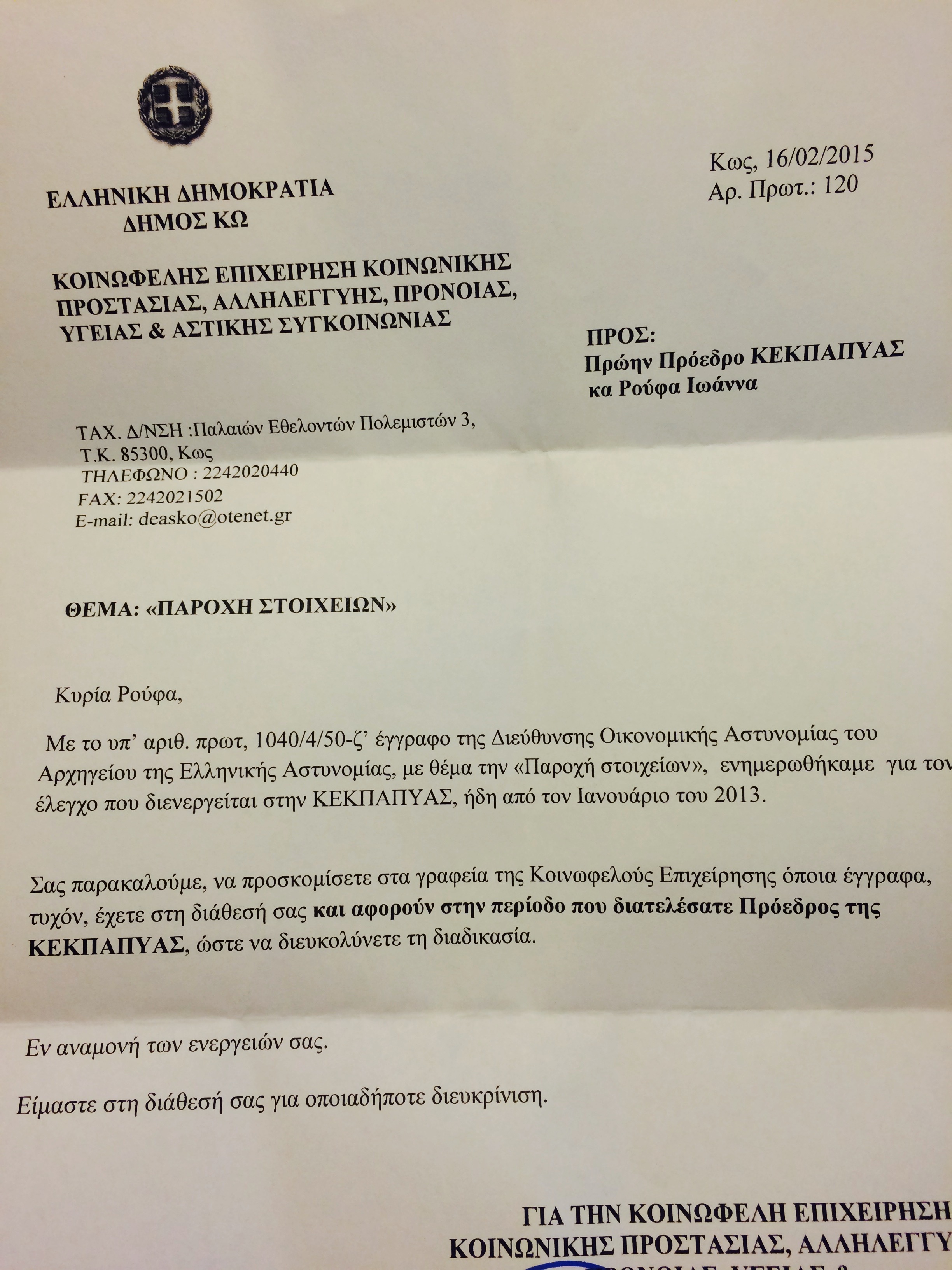

Ι. Ρούφα προς Β. Πη: "ΟΛΕΣ οι αποφάσεις επί Προεδρίας μου στο Διαύγεια"

Φεβρουάριος 27, 2015Κυρία Πη,

Σε απάντηση της υπ’ αριθμ. πρωτ. 120/16.02.2015 επιστολής σας, την οποία θεωρώ εξαιρετικά άστοχη, σας αναφέρω τα παρακάτω:

Όλες οι αποφάσεις που ελήφθησαν κατά την περίοδο της προεδρίας μου στην ΚΕΚΠΑΠΥΑΣ είναι αναρτημένες στο Διαύγεια στη διάθεση, την κρίση και τον έλεγχο κάθε υπηρεσίας και αρχής και προπάντων της Κωακής κοινωνίας.

Ιωάννα Ρούφα

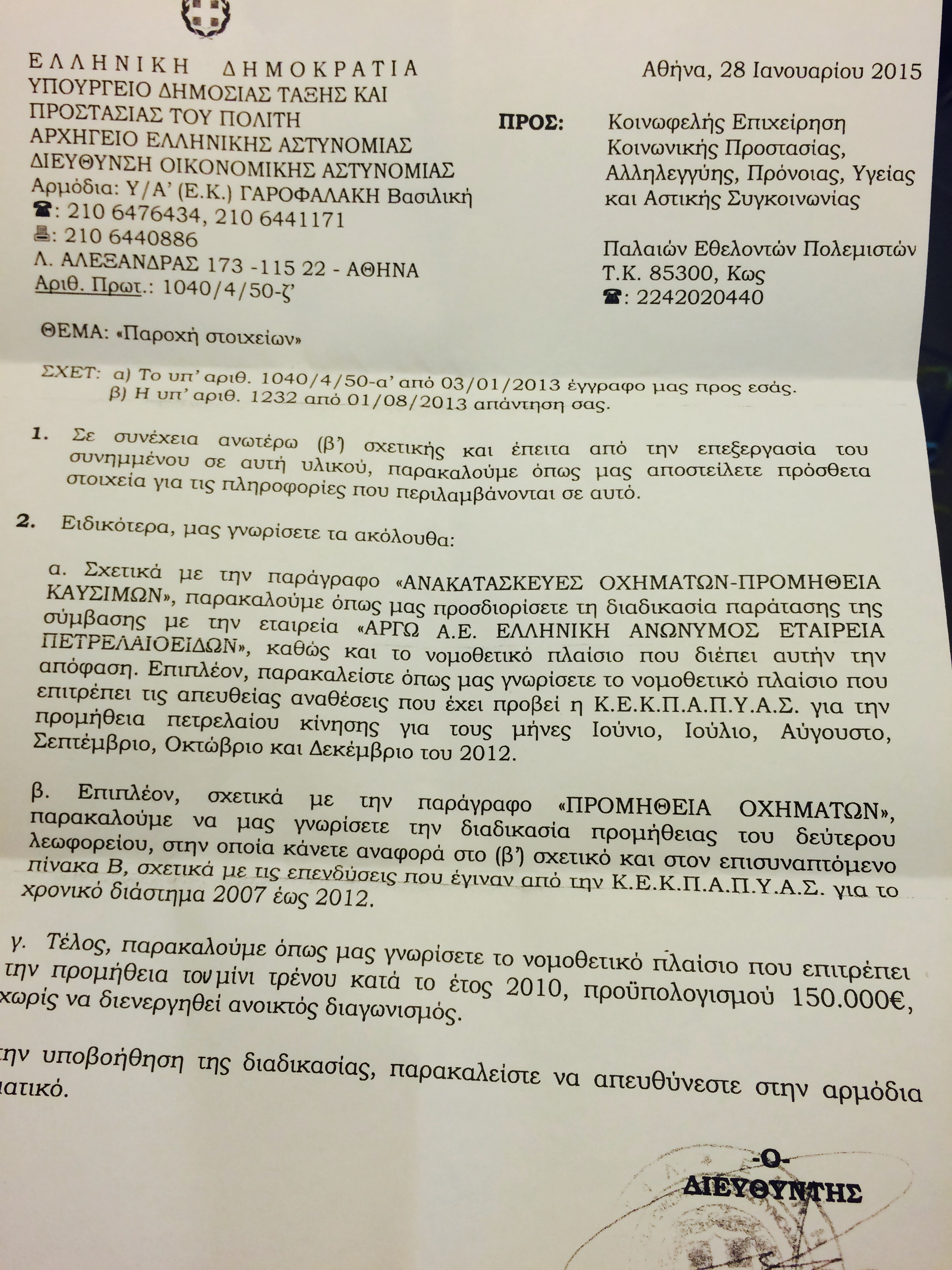

Από το 2007 ο έλεγχος της Διεύθυνσης Οικονομικής Αστυνομίας

Σύμφωνα με το έγγραφο της οικονομικής αστυνομίας το οποίο μας κοινοποίησε η πρόεδρος της ΚΕΚΠΑΠΥΑΣ ο έλεγχος που διενεργεί η εν λόγω υπηρεσία αφορά στην περίοδο 2007 - 2012.

Επειδή αξιώνουμε τον έλεγχο και την αλήθεια και επειδή τίποτα δεν πρέπει να μένει κρυφό κοινοποιούμε τα παρακάτω:

α) την επιστολή της κας Πη Βασιλείας με θέμα "Παροχή στοιχείων"

β) την απαντητική επιστολή της κας Ρούφα Ιωάννας.

γ)Το έγγραφο της διεύθυνσης οικονομικής αστυνομίας.

Επισημαίνουμε δε τα παρακάτω:

Σύμφωνα με το υπ’ αριθμ. ΦΕΚ 577 η ΚΕΚΠΑΠΥΑΣ συστάθηκε μόλις το 2012 ο δε έλεγχος διενεργείται για την περίοδο 2007 - 2012 και μόλις μερικούς μήνες μετά την σύστασή της!

Επιβεβαιώνεται με τον πλέον καθαρό τρόπο η προσπάθεια της δημοτικής αρχής Κυρίτση να συγκαλύψει όσα καλά εκείνη γνωρίζει ότι ελέγχονται για τα έργα και τις ημέρες της περιόδου 2007 - 2010.

Να γιατί μεθόδευσαν και δεν δέχτηκαν να γίνει ο έλεγχος στις συγχωνεφθείσες επιχειρήσεις στην νεοσύστατη ΚΕΚΠΑΠΥΑΣ.

Είχαμε όμως προαναγγείλει ότι όποιος γελάει τελευταίος γελάει καλύτερα πριν και μετά από τις διασκεδαστικές συνεντεύξεις.

Θα καταθέσουμε το έγγραφο της Διεύθυνσης Οικονομικής Αστυνομίας υπόψη της εισαγγελικής αρχής στην οποία ήδη προσφύγαμε.

Θα κοινοποιήσουμε το ΦΕΚ σύστασης της ΚΕΚΠΑΠΥΑΣ στη Διεύθυνση Οικονομικής Αστυνομίας για να μην αναφέρεται σε αυτήν για την περίοδο που διενεργείται ο έλεγχος.

Όπως γίνεται ξεκάθαρο με απόλυτο και καθαρό τρόπο στην απαντητική επιστολή της επικεφαλής μας, όλες οι αποφάσεις της ΚΕΚΠΑΠΥΑΣ είναι αναρτημένες στη Διαύγεια και όλα τα στοιχεία και τα σχετικά με αυτές μνημονεύονται στα έχοντας υπόψη των αποφάσεων και βρίσκονται στο αρχείο των αρμοδίων υπηρεσιών της επιχείρησης.

«Εξουσιοδοτούμε» λοιπόν την νέα διοίκηση της επιχείρησης να τις χρησιμοποιήσει και να τις θέσει στην υπηρεσία κάθε ελέγχου και αρχής.

Τέλος γίνεται απολύτως καθαρό από το σχετικό έγγραφο της διεύθυνσης οικονομικής αστυνομίας για την περίοδο λειτουργίας της ΚΕΚΠΑΠΥΑΣ ζητάει το εξής απλό, να της γνωστοποιηθεί το νομοθετικό πλαίσιο σύμφωνα με το οποίο έγινε η προμήθεια πετρελαίου.

Αναμένουμε την έκβαση του ελέγχου για τα νεότερα!!

ΓΡΑΦΕΙΟ ΤΥΠΟΥ

ΟΡΑΜΑ ΚΙΝΗΜΑ ΠΟΛΙΤΩΝ ΚΩ

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία