![]()

![]()

![]()

![]()

![]()

![]()

Εκτός οποιασδήποτε ρύθμισης το 95% των οφειλετών των Ταμείων

Ιανουάριος 31, 2018Μόλις το 5% των οφειλετών των ταμείων είναι ενταγμένοι σε κάποια ρύθμιση. Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του Κέντρου Είσπραξης Ανεξόφλητων Οφειλών (γ΄ τρίμηνο του 2017), από τα 1,187 εκατ. των οφειλετών που είναι ενταγμένοι στο ΚΕΑΟ λόγω χρεών στα ταμεία, μόλις οι 62.911 εξοφλούν τμηματικά τις ληξιπρόθεσμες οφειλές τους προς τα ταμεία μέσω κάποιας ρύθμισης.

Με άλλα λόγια, μόλις λίγο πάνω από το 5% όσων χρωστούν στα ταμεία, είναι σε θέση να εξοφλήσει τα χρέη του.

Οι οφειλές τις οποίες έχουν ρυθμίσει οι οφειλέτες αυτοί ανέρχονται σε 1,825 δισ. ευρώ.

Και αυτό την ίδια στιγμή που το σύνολο των ληξιπροθέσμων οφειλών προς τα ταμεία ανέρχονται σε 30,5 δισ. ευρώ. Έτσι, μόλις το 5,9% των ασφαλιστικών οφειλών εξοφλούνται, έστω και τμηματικά.

Εντυπωσιακή είναι, επίσης, η δυσαναλογία μεταξύ των χρεών προς τα ταμεία από παλιότερες εισφορές από τη μία μεριά και του συνόλου των εσόδων τους από ασφαλιστικές εισφορές, τρέχουσες και ληξιπρόθεσμες από την άλλη.

Σύμφωνα με τις εκτιμήσεις του Υπουργείου Οικονομικών, τα έσοδα από ασφαλιστικές εισφορές, τόσο από τον ιδιωτικό όσο από το δημόσιο τομέα, ανήλθαν το 2017 σε 20,679 δισ. ευρώ.

Με άλλα λόγια, τα χρέη προς τα ταμεία από παλιότερες εισφορές αντιστοιχούν στο 147% των εσόδων τους από κατά βάση τρέχουσες εισφορές.

Όπως σημειώνει η πιο πρόσφατη έκθεση του ΚΕΑΟ «το 78,79% (δηλ. ποσό 24 δισ. ευρώ) δημιουργήθηκε από οφειλέτες που ξεκίνησαν να δημιουργούν οφειλές για πρώτη φορά το 2009 ή παλαιότερα».

Με άλλα λόγια την περίοδο 2009-2017 προστέθηκαν 6,5 δισ. ευρώ χρέη στα ταμεία. Εξ αυτών τα 807 εκατ. ευρώ δημιουργήθηκαν την περίοδο 2015 -2017. Την ίδια περίοδο από τους 230.685 που είχαν ενταχθεί διαχρονικά στις ρυθμίσεις, έχουν μείνει πλέον μόλις 63.000 περίπου.

Τέσσερις είναι αυτή τη στιγμή οι δυνατότητες ρύθμισης των οφειλών προς τα ταμεία:

1) «Πάγια ρύθμιση» εξόφλησης των ληξιπροθέσμων οφειλών ανεξαρτήτου ύψους σε έως και 12 ισόποσες μηνιαίες δόσεις με τόκο 8% και χωρίς κανένα «κούρεμα».

2) Ρύθμιση χρεών έως 50.000 ευρώ (σ.σ. που γεννήθηκαν έως 31/12/2016) σε έως 120 δόσεις εκτός εξωδικαστικού συμβιβασμού, με «κούρεμα» 85% στις προσαυξήσεις και τα πρόστιμα σε οφειλές από 3.001 έως 50.000. Προβλέπονται κριτήρια κερδοφορίας, εισοδήματος, περιουσίας και συνολικών οφειλών.

3) Ρύθμιση χρεών έως 50.000 ευρώ (σ.σ. που γεννήθηκαν έως 31/12/2016) εντός εξωδικαστικού συμβιβασμού σε έως 120 δόσεις εντός εξωδικαστικού συμβιβασμού με ‘’κούρεμα’’ 85% στα πρόστιμα και τις προσαυξήσεις σε συνολικές οφειλές από 3.001 έως 50.000 ευρώ.

4) Ρύθμιση ληξιπροθέσμων χρεών έως 20.000 ευρώ προς τον τέως ΟΑΕΕ, έως 15.000 ευρώ και έως 4.000 ευρώ προς τέως ΟΓΑ σε έως 40 ισόποσες μηνιαίες δόσεις. Αυτή η ρύθμιση αφορά αποκλειστικά όσους ασφαλισμένους έχουν θεμελιώσει συνταξιοδοτικό δικαίωμα, αλλά δεν μπορούν να το ασκήσουν λόγω χρεών προς το ταμείο τους. Τους δίδεται η δυνατότητα τμηματικής εξόφλησης τους μέσω παρακρατήσεων στις συντάξεις τους

capital.gr

Ληξιπρόθεσμες οφειλές: Ευνοϊκές διατάξεις για οφειλέτες και αναβολή του τόκου ανά ημέρα

Δεκέμβριος 15, 2017Επεκτείνεται για την παλαιότερη πάγια ρύθμιση του ν.4152/2013 το δικαίωμα του οφειλέτη να ζητά να μπει σε ρύθμιση η δόση που αδυνατεί να καταβάλει πριν αυτή καταστεί εκπρόθεσμη.

Παράλληλα αναβάλλεται για την 1η Ιανουαρίου 2020 αντί 1η Ιανουαρίου 2018 η πρόβλεψη που είχε τεθεί για «τόκο ανά ημέρα» και όχι για ολόκληρο τον μήνα για τις οφειλές προς την εφορία.

Οι διατάξεις αυτές περιλαμβάνονται μεταξύ άλλων στο νομοσχέδιο «Αγορές χρηματοπιστωτικών μέσων και άλλες διατάξεις» που κατέθεσε στη Βουλή το υπουργείο Οικονομικών.

Μεταξύ άλλων στις φορολογικές διατάξεις του νομοσχέδιου προβλέπονται τα ακόλουθα:

Παρατείνεται και για τα έτη 2018 και 2019 η χρέωση τόκων «με τον μήνα» (αντί ανά μέρα καθυστέρησης) σε περίπτωση ληξιπρόθεσμων χρεών. Ο λόγος είναι μέχρι 1.1.2018 δεν θα ήταν έτοιμα τα ηλεκτρονικά συστήματα υπολογισμού του τόκου ανά ημέρα.

Επεκτείνεται και στην παλαιότερη ρύθμιση χρεών (του ν.4152 του 2013) το δικαίωμα «προειδοποιημένης καθυστέρησης» στην πληρωμή μιας δόσης, ώστε από 1.1.2018 να μπορούν και οι οφειλέτες αυτοί να ζητούν ρύθμιση πριν καταστεί ληξιπρόθεσμη η οφειλή τους.

Παρέχεται για δύο χρόνια (αντί για ένα χρόνο και εξάμηνη παράταση) σε κληρονόμους, το περιθώριο να προβούν σε αποδέσμευση του οχήματος που είχε παραληφθεί με απαλλαγή από τέλος ταξινόμησης από άτομα με αναπηρία. Ωστόσο μετά την παρέλευση διετίας θα επιβάλλεται πρόστιμο 300 ευρώ.

Για ΙΧ επιβατηγά που προέρχονται από τρίτες χώρες (εκτός ΕΕ) με προσωρινή εισαγωγή και τελούν σε τελωνειακό καθεστώς αναστολής, ορίζεται ότι πληρώνουν τέλη κυκλοφορίας 2017 και εφεξής με βάση τον κυλινδρισμό του κινητήρα τους και την ημερομηνία υπαγωγής του οχήματος στο καθεστώς προσωρινής εισαγωγής στην Ελλάδα.

Περιορίζεται η απαλλαγή από ΦΠΑ για παράδοση και εισαγωγή πλοίων ανοικτής θαλάσσης. Δεν επηρεάζονται όμως πλοία αλιείας, τουριστικά κλπ.

Αίρεται η τελωνειακή απαγόρευση που είχε τεθεί στα εργοστάσια να μην κατεργάζονται ταυτόχρονα στην ίδια μονάδα αιθυλική αλκοόλη και ξύδια.

Μεταξύ άλλων στις φορολογικές διατάξεις του νομοσχέδιου προβλέπονται τα ακόλουθα:

Παρατείνεται και για τα έτη 2018 και 2019 η χρέωση τόκων «με τον μήνα» (αντί ανά μέρα καθυστέρησης) σε περίπτωση ληξιπρόθεσμων χρεών. Ο λόγος είναι μέχρι 1.1.2018 δεν θα ήταν έτοιμα τα ηλεκτρονικά συστήματα υπολογισμού του τόκου ανά ημέρα.

Επεκτείνεται και στην παλαιότερη ρύθμιση χρεών (του ν.4152 του 2013) το δικαίωμα «προειδοποιημένης καθυστέρησης» στην πληρωμή μιας δόσης, ώστε από 1.1.2018 να μπορούν και οι οφειλέτες αυτοί να ζητούν ρύθμιση πριν καταστεί ληξιπρόθεσμη η οφειλή τους.

Παρέχεται για δύο χρόνια (αντί για ένα χρόνο και εξάμηνη παράταση) σε κληρονόμους, το περιθώριο να προβούν σε αποδέσμευση του οχήματος που είχε παραληφθεί με απαλλαγή από τέλος ταξινόμησης από άτομα με αναπηρία. Ωστόσο μετά την παρέλευση διετίας θα επιβάλλεται πρόστιμο 300 ευρώ.

Για ΙΧ επιβατηγά που προέρχονται από τρίτες χώρες (εκτός ΕΕ) με προσωρινή εισαγωγή και τελούν σε τελωνειακό καθεστώς αναστολής, ορίζεται ότι πληρώνουν τέλη κυκλοφορίας 2017 και εφεξής με βάση τον κυλινδρισμό του κινητήρα τους και την ημερομηνία υπαγωγής του οχήματος στο καθεστώς προσωρινής εισαγωγής στην Ελλάδα.

Περιορίζεται η απαλλαγή από ΦΠΑ για παράδοση και εισαγωγή πλοίων ανοικτής θαλάσσης. Δεν επηρεάζονται όμως πλοία αλιείας, τουριστικά κλπ.

Αίρεται η τελωνειακή απαγόρευση που είχε τεθεί στα εργοστάσια να μην κατεργάζονται ταυτόχρονα στην ίδια μονάδα αιθυλική αλκοόλη και ξύδια.

Ρύθμιση 120 δόσεων για… ελάχιστους – «Άπιαστο όνειρο» για εκατοντάδες χιλιάδες οφειλέτες

Δεκέμβριος 03, 2017Ναι μεν... αλλά για την ένταξη στις 120 δόσεις - Πάρα πολλές οι προϋποθέσεις για “κούρεμα” των χρεών

Το 1/3 του εισοδήματος θα καταβάλουν όσοι καταφέρουν να ενταχθούν - Ελάχιστοι είναι στην ουσία οι δικαιούχοι - Σε ορισμένες περιπτώσεις προϋπόθεση είναι ακόμα και η πληρωμή όλων των εισφορών του 2017

Tα “πάνω κάτω” έρχονται για 1 εκατομμύριο οφειλέτες που χρωστούν στην εφορία, σε τράπεζες αλλά και σε προμηθευτές και εργαζόμενους.

Tα “πάνω κάτω” έρχονται για 1 εκατομμύριο οφειλέτες που χρωστούν στην εφορία, σε τράπεζες αλλά και σε προμηθευτές και εργαζόμενους.

Κι αυτό γιατί μπορεί η κυβέρνηση να “υπόσχεται” διευκολύνσεις με το σύστημα των 120 δόσεων, όμως στην πραγματικότητα σημαίνει ότι θα πρέπει να καταβάλουν το 1/3 των εσόδων τους.

Για την ακρίβεια σε πολλές περιπτώσεις οι δόσεις δεν θα είναι καν 120.Η ρύθμιση στην πραγματικότητα ρυθμίζεται από το εισόδημα. Επίσης η ένταξη στην ρύθμιση περιλαμβάνει πολλούς (πάρα πολλούς) “”αστερίσκους.

Όπως αναφέρει το ρεπορτάζ του “Ελεύθερου Τύπου”, εάν π.χ ένας επαγγελματίας που δηλώνει εισόδημα 5.000 ευρώ αλλά χρωστά 18.500 ευρώ στο κράτος, αν κάνει ρύθμιση θα έχει τόκο 5% .

Αυτό θα ανεβάσει ανεβάσει την οφειλή στα 23.546 ευρώ και θα μπει στις 120 δόσεις πληρώνοντας 196,21 ευρώ το μήνα

Αν έχει εισόδημα 12.500 ευρώ η δόση δεν θα είναι 196,21 ευρώ αλλά ίση με το 1/3 του εισοδήματος του μήνα, εφόσον έτσι βγαίνει μεγαλύτερο ποσό δόσης και άρα ταχύτερη εξόφληση! Με το 1/3 του εισοδήματος η δόση βγαίνει στα 344 ευρώ και το χρέος των 23.546 ευρώ θα εξοφληθεί σε 68 δόσεις.

Ο εξωδικαστικός μηχανισμός

Η πρώτη απόφαση που εκδόθηκε για τις νέου τύπου ρυθμίσεις αφορά σε οφειλέτες που χρωστούν από 3.000 ως 50.000 ευρώ σε ασφαλιστικά ταμεία, εφορία, προμηθευτές και σε τραπεζικά δάνεια.

Για τη ρύθμιση αυτών των χρεών απαιτείται αίτηση των οφειλετών στον εξωδικαστικό μηχανισμό, γιατί χρωστούν σε περισσότερους από έναν πιστωτή (Ταμεία, εφορία, τράπεζες, προμηθευτές, ακόμη και σε εργαζομένους).

Στη ρύθμιση αυτή μπαίνουν ελεύθεροι επαγγελματίες, αγρότες και αυτοαπασχολούμενοι καθώς και επιχειρήσεις που χρωστούν εργοδοτικές εισφορές, αλλά και μισθούς εργαζομένων, ή και αμοιβές προμηθευτών τους.

Επίκειται μια δεύτερη απόφαση που θα πιάνει όσους χρωστούν μόνο στο κράτος, δηλαδή στα ασφαλιστικά ταμεία και στην εφορία. Και σε αυτή τη ρύθμιση μπαίνουν ελεύθεροι επαγγελματίες, αγρότες και αυτοαπασχολούμενοι και επιχειρήσεις για χρέη από εργοδοτικές εισφορές.

Επίκειται μια δεύτερη απόφαση που θα πιάνει όσους χρωστούν μόνο στο κράτος, δηλαδή στα ασφαλιστικά ταμεία και στην εφορία. Και σε αυτή τη ρύθμιση μπαίνουν ελεύθεροι επαγγελματίες, αγρότες και αυτοαπασχολούμενοι και επιχειρήσεις για χρέη από εργοδοτικές εισφορές.

Τα 11 “κλειδιά” για την απαλλαγή χρεών

Οι νέες ρυθμίσεις έχουν 11 κλειδιά για την απαλλαγή χρεών αλλά κρύβουν και πολλές παγίδες

1. Μαγικός αριθμός είναι το «8», γιατί κανείς δεν πρέπει να χρωστά πάνω από το 8πλάσιο του εισοδήματος. Για παράδειγμα οφειλή 60.000 ευρώ και εισόδημα 7.000 ευρώ δεν μπαίνει σε ρύθμιση γιατί ο λόγος χρέους προς εισόδημα (60.000 διά 7.000) είναι 8,5, άρα δεν έχει το κριτήριο βιωσιμότητας.

2. Το χρέος πληρώνεται με δόση ίση ή μεγαλύτερη από το 1/3 του εισοδήματος.

3. Οφειλές ως 3.000 ευρώ ρυθμίζονται σε 36 δόσεις.

4. Οφειλές ως 50.000 πάνε σε ρύθμιση 120 δόσεων, που θα μειώνονται ανάλογα με το εισόδημα.

5. Χρέη σε προμηθευτές αποπληρώνονται σε 24 μήνες.

6. Απλήρωτοι μισθοί εργαζομένων καταβάλλονται εντός 6 μηνών.

7. Καταθέσεις και ακίνητα που υπερβαίνουν το 25πλάσιο της οφειλής «θεωρούνται» τεκμήρια βιωσιμότητας και οι οφειλέτες δεν θα έχουν καμία απολύτως ελάφρυνση ή κούρεμα προσαυξήσεων.

8. Με τόκο 5,05% θα επιβαρύνεται η αποπληρωμή χρεών, ενώ η ληξιπρόθεσμη οφειλή έχει κούρεμα 85% στις προσαυξήσεις που έχουν επιβληθεί.

9. Δίδεται και δεύτερη ευκαιρία για όσους δεν περνούν τα κριτήρια βιωσιμότητας με πιο αυστηρούς όρους γιατί η ένταξη σε ρύθμιση προϋποθέτει μελέτη βιωσιμότητας.

10. Προϋπόθεση είναι η άμεση πληρωμή των εισφορών του 2017 για ένταξη σε ρύθμιση όσων έχουν ως το 2016 οφειλές άνω των 50.000 ευρώ.

11. Όσοι δεν έχουν κερδοφορία τη μία από τις τρεις τελευταίες χρονιές ή δύο από τις τρείς τελευταίες, δεν μπαίνουν σε ρύθμιση. Η μονή τους επιλογή είναι να πληρώσουν σε 12 δόσεις, αλλιώς θα έχουν κατασχέσεις.

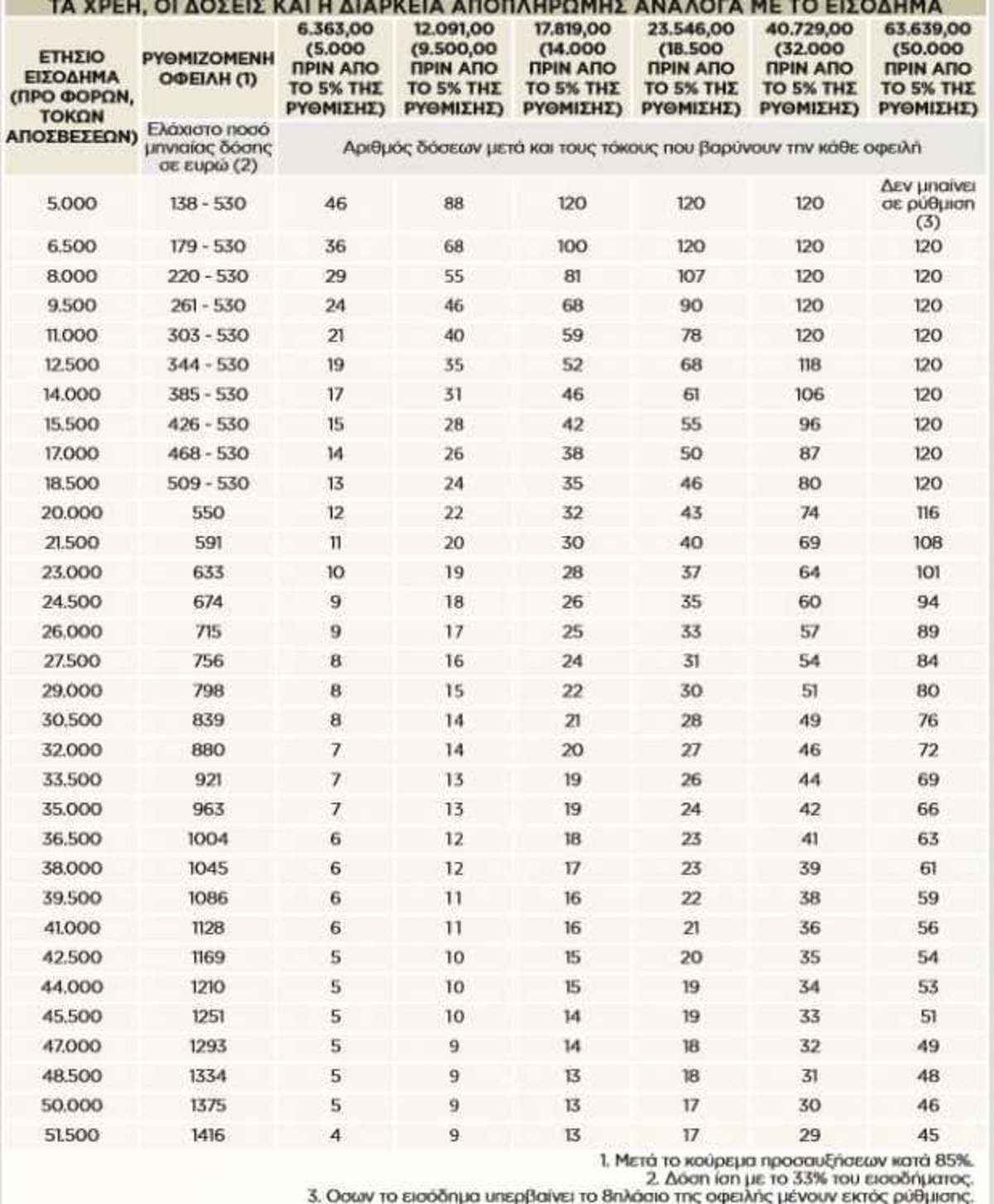

Μικρότερη διάρκεια και μεγαλύτερη μηνιαία καταβολή

Με τη νέα ρύθμιση η εξόφληση σε 120 δόσεις αφορά ελάχιστους και μάλιστα το μηνιαίο ποσό δόσης βγαίνει ακόμη και μέχρι και 6 φορές επάνω από αυτές που υποτίθεται ότι θα έδιναν οι οφειλέτες με 120 δόσεις.

Ο λόγος που οι δόσεις ίπτανται είναι γιατί η απόφαση λέει ότι το ελάχιστο ποσό δεν θα είναι μικρότερο από το 1/3 του μηνιαίου εισοδήματος των οφειλετών. Αν όμως το σύστημα των 120 δόσεων βγάζει πάνω από το 1/3 του εισοδήματος, τότε θα επιλέγεται το μεγαλύτερο ποσό.

Το πώς λειτουργεί η νέα ρύθμιση χρεών φαίνεται με τα αποκαλυπτικά παραδείγματα βάσει του πίνακα της ρύθμισης

* Οφειλή 5.000 ευρώ στα Tαμεία μετά το κούρεμα κατά 85% στις προσαυξήσεις και ετήσιο εισόδημα ελεύθερου επαγγελματία, 5.000 ευρώ. Με τόκο ρύθμισης σε 120 δόσεις η οφειλή βγαίνει στις 6.363 ευρώ και η δόση είναι 54 ευρώ τον μήνα. Ομως η απόφαση λέει ότι η δόση δεν θα πέφτει κάτω από το 1/3 του μηνιαίου εισοδήματος που είναι 138 ευρώ (5.000Χ0,33/12=137,5). Αρα ο οφειλέτης θα πληρώνει 138 ευρώ τον μήνα και οι δόσεις από 120 πέφτουν στις 46!

* Οφειλή 9.500 ευρώ στα Ταμεία μετά το κούρεμα κατά 85% στις προσαυξήσεις και ετήσιο εισόδημα ελεύθερου επαγγελματία, 5.000 ευρώ. Με τόκο ρύθμισης σε 120 δόσεις η οφειλή βγαίνει στις 12.091 ευρώ και η δόση είναι 100,8 ευρώ τον μήνα. Ομως η απόφαση λέει ότι η δόση είναι κατ’ ελάχιστον ίση με το 1/3 του μηνιαίου εισοδήματος που είναι 138 ευρώ (5.000Χ0,33/12=137,5). Αρα ο οφειλέτης θα πληρώνει 138 ευρώ τον μήνα και οι δόσεις από 120 πέφτουν στις 88 (12.091 ευρώ διά 138 ευρώ τον μήνα ίσον 88 δόσεις εξόφλησης).

* Οφειλή 14.000 ευρώ στα Ταμεία μετά το κούρεμα κατά 85% στις προσαυξήσεις και ετήσιο εισόδημα ελεύθερου επαγγελματία, 15.500 ευρώ. Με τόκο ρύθμισης σε 120 δόσεις η οφειλή βγαίνει στις 17.819 ευρώ και η κανονική δόση για 120 μήνες είναι 148,5 ευρώ. Ομως η απόφαση λέει ότι η δόση είναι κατ’ ελάχιστον ίση με το 1/3 του μηνιαίου εισοδήματος και για τη συγκεκριμένη περίπτωση το 1/3 του εισοδήματος είναι 426,25 ευρώ. Αυτό το ποσό (426,25 ευρώ) θα είναι και η μηνιαία δόση για τη ρύθμιση των 17.819 ευρώ, που θα εξοφληθούν σε 42 μήνες.

* Οφειλή 50.000 ευρώ στα Ταμεία μετά το κούρεμα κατά 85% στις προσαυξήσεις και ετήσιο εισόδημα ελεύθερου επαγγελματία, 35.000 ευρώ. Με τόκο ρύθμισης σε 120 δόσεις η οφειλή βγαίνει στα 63.639 ευρώ και η κανονική δόση για 120 μήνες είναι 530 ευρώ. Με δόση κατ’ ελάχιστον ίση με το 1/3 του μηνιαίου εισοδήματος, όπως λέει η απόφαση, για τη συγκεκριμένη περίπτωση το ποσό εξόφλησης είναι 963 ευρώ και οι δόσεις πέφτουν στις 66!

* Οφειλή 12.091 ευρώ και ετήσιο εισόδημα ελεύθερου επαγγελματία, 23.000 ευρώ. Η κανονική δόση για 120 μήνες είναι 100,8 ευρώ. Με δόση κατ’ ελάχιστον ίση με το 1/3 του μηνιαίου εισοδήματος, όπως λέει η απόφαση, το ποσό εξόφλησης είναι 633 ευρώ τον μήνα και οι δόσεις πέφτουν στις 20! Ο οφειλέτης δηλαδή θα πληρώνει 6πλάσιο ποσό για να ξεχρεώσει πιο γρήγορα, αν αντέξει…

* Οφειλή 12.091 ευρώ και ετήσιο εισόδημα ελεύθερου επαγγελματία, 11.000 ευρώ. Η κανονική δόση για 120 μήνες είναι 100,8 ευρώ. Με δόση κατ’ ελάχιστον ίση με το 1/3 του μηνιαίου εισοδήματος θα πληρώνει 303 ευρώ τον μήνα και οι δόσεις για αυτή την οφειλή πέφτουν στις 40! Αν χρωστά όμως 32.000 ευρώ (40.729 ευρώ με τόκο 5%), τότε με 120 δόσεις θα δίνει 339 ευρώ, δηλαδή πάνω από το 1/3 του εισοδήματος.

* Οφειλή 50.000 ευρώ (63.639 με τόκο ρύθμισης) και ετήσιο εισόδημα ελεύθερου επαγγελματία, 11.000 ευρώ. Η κανονική δόση για 120 μήνες είναι 530 ευρώ, μεγαλύτερη δηλαδή από το 1/3 του μηνιαίου εισοδήματος (303 ευρώ). Επομένως θα πρέπει να πληρώνει το μεγαλύτερο ποσό, δηλαδή 530 ευρώ για να εξοφλήσει σε 120 δόσεις.

Έτσι θα ρυθμίσετε τις οφειλές σας από 20.000 έως 50.000 ευρώ

Νοέμβριος 30, 2017Στην Εφημερίδα της Κυβερνήσεως δημοσιεύθηκε η υπουργική απόφαση για την απλοποιημένη διαδικασία ρύθμισης οφειλών επιχειρήσεων οι οποίες δεν υπερβαίνουν συνολικά τα 50.000 ευρώ στο πλαίσιο υπαγωγής τους στον εξωδικαστικό μηχανισμό.

Η αίτηση υποβάλλεται ηλεκτρονικά από τον οφειλέτη, μέσω της ιστοσελίδας της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (Ε.Γ.Δ.Ι.Χ.)www.keyd.gov.gr.

Τυποποιημένος Τρόπος αξιολόγησης βιωσιμότητας

Προκειμένου ένας οφειλέτης να κριθεί βιώσιμος για την τυποποιημένη πρόταση ρύθμισης, πρέπει να πληροί σωρευτικά τα παρακάτω κριτήρια:

α) Θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων κατά την τελευταία χρήση, ή σε δύο από τις τρεις τελευταίες χρήσεις πριν από την υποβολή της αίτησης υπαγωγής στο ν. 4469/2017, και

β) Ο λόγος του συνόλου των οφειλών, μετά την αφαίρεση των υπερημεριών και προσαυξήσεων προς το καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων, πρέπει να είναι ίσος ή μικρότερος από οκτώ. Για την εφαρμογή της παρούσας προϋπόθεσης λαμβάνεται υπόψη το μεγαλύτερο ποσό που προκύπτει από τη σύγκριση των εξής ποσών:

αα) του καθαρού αποτελέσματος προ φόρων τόκων και αποσβέσεων της τελευταίας χρήσης και

ββ) του μέσου όρου των δύο πλέον θετικών καθαρών αποτελεσμάτων προ φόρων τόκων και αποσβέσεων από τις τρεις τελευταίες χρήσεις.

Οι πιστωτές του δημόσιου και του ιδιωτικού τομέα διατηρούν σε κάθε περίπτωση το δικαίωμα να προβούν σε εξατομικευμένη αξιολόγηση βιωσιμότητας, σύμφωνα με τις εσωτερικές διαδικασίες οργάνωσής τους, προκειμένου να εκτιμήσουν την ικανότητα αποπληρωμής του οφειλέτη. Εάν πιστωτής, ο οποίος κατέχει την πλειοψηφία επί του συνόλου των απαιτήσεων, εκτιμήσει τον οφειλέτη ως μη βιώσιμο, δεν προτείνεται καμία ρύθμιση των οφειλών στο πλαίσιο της απλοποιημένης διαδικασίας.

Πρόταση τυποποιημένης λύσης

Μετά την υποβολή της αίτησης υπαγωγής και μετά τη διαπίστωση απαρτίας, τυχόν αντιπροτάσεις ρύθμισης οφειλών που υποβάλλονται από τους συμμετέχοντες πιστωτές, παράγονται με τυποποιημένο τρόπο και υπόκεινται στους ακόλουθους κανόνες:

α) Αφαιρούνται τα ακόλουθα ποσά ανά πιστωτή:

αα) το σύνολο των τόκων υπερημερίας των πιστωτών του ιδιωτικού τομέα

ββ) ποσοστό 95% των απαιτήσεων του Δημοσίου από πρόστιμα που έχουν επιβληθεί από τη φορολογική διοίκηση

γγ) ποσοστό 85% των απαιτήσεων του Δημοσίου και των φορέων κοινωνικής ασφάλισης από προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής.

β) Ο οφειλέτης καταβάλει ισόποσες τοκοχρεωλυτικές μηνιαίες δόσεις, που δεν επιτρέπεται να είναι κατώτερες από το ποσό των 50 ευρώ ανά πιστωτή.

γ) Ο αριθμός των μηνιαίων δόσεων στην περίπτωση των χρηματοδοτικών φορέων, του Δημοσίου και των φορέων κοινωνικής ασφάλισης (εφεξής θεσμικών πιστωτών) δεν επιτρέπεται να ξεπερνά τις 120, ενώ για τους λοιπούς ιδιώτες πιστωτές δεν επιτρέπεται να ξεπερνά τις 24. Κατ' εξαίρεση, εάν οι οφειλές προέρχονται από συμβάσεις παροχής εργασίας οποιουδήποτε τύπου, οι δόσεις δεν επιτρέπεται να ξεπερνούν τις 6.

δ) Για τον υπολογισμό των τοκοχρεωλυτικών δόσεων, λαμβάνεται υπόψη επιτόκιο ίσο με το επιτόκιο euribor τριμήνου, προσαυξημένο κατά πέντε ποσοστιαίες μονάδες και κατά την εισφορά του ν. 128/1975 κατά περίπτωση, αν είχε προγενέστερα συμφωνηθεί ότι η εισφορά αυτή βαρύνει τον οφειλέτη. Το επιτόκιο είναι κυμαινόμενο για τους χρηματοδοτικούς φορείς και αναπροσαρμόζεται ανά τρίμηνο, με έναρξη την ημερομηνία κατάρτισης της σύμβασης αναδιάρθρωσης οφειλών. Για τους υπόλοιπους πιστωτές το επιτόκιο είναι σταθερό, με κρίσιμο χρόνο την ημερομηνία υποβολής της αίτησης. Εναλλακτικά, ο οφειλέτης μπορεί να προτείνει να καταβάλει την οφειλή του σε όλους τους θεσμικούς πιστωτές σε 12 ή λιγότερες άτοκες δόσεις. Στην περίπτωση αυτή, επί υπερημερίας του οφειλέτη, οι δόσεις που οφείλονται προς τους χρηματοδοτικούς φορείς βαρύνονται με το επιτόκιο του πρώτου εδαφίου.

ε) Αν η βασική οφειλή προς το Δημόσιο ή και τους φορείς κοινωνικής ασφάλισης δεν ξεπερνά το ποσό των 3.000 ευρώ ανά πιστωτή, στο οποίο δεν προσμετρώνται τυχόν οφειλές που προβλέπονται στο πρώτο εδάφιο της παρ. 4 του άρθρου 15 του ν. 4469/2017, ο αριθμός των δόσεων προς τον εν λόγω πιστωτή δεν επιτρέπεται να υπερβαίνει τις 36. Στην περίπτωση αυτή, δεν υφίσταται η υποχρέωση προσφοράς κοινού αριθμού δόσεων για όλους τους θεσμικούς πιστωτές.

στ) Αν ποσοστό 2,75% του θετικού καθαρού αποτελέσματος του οφειλέτη προ φόρων, τόκων και αποσβέσεων, είναι μεγαλύτερο από τη συνολική αρχική μηνιαία δόση, τότε η συνολική μηνιαία δόση αναπροσαρμόζεται ώστε να ισούται με αυτό το ποσό. Το επιπλέον ποσό κατανέμεται συμμέτρως στους θεσμικούς πιστωτές, ανάλογα με την απαίτηση του καθενός, και ο αριθμός των δόσεων μειώνεται, ώστε το σύνολο της καθαρής παρούσας αξίας τους να ισούται με το σύνολο της οφειλής προς αυτούς.

Το Δημόσιο και οι φορείς κοινωνικής ασφάλισης δεν επιτρέπεται να υποβάλλουν προτάσεις αναδιάρθρωσης οφειλών ή να ψηφίζουν υπέρ προτάσεων αναδιάρθρωσης οφειλών που έχουν συνταχθεί σύμφωνα με τα αναφερόμενα, αν η συνολική αξία της περιουσίας του οφειλέτη είναι τουλάχιστον 25 φορές μεγαλύτερη από τη συνολική οφειλή προς ρύθμιση.

Πηγή: enikonomia.gr

Οφειλέτης θα δίνει 220 ευρώ το μήνα ... και "καθάρισε"

Οκτώβριος 29, 2017Στο Τοπικό ΠαράρτημαΧανίωντης Ένωσης Εργαζομένων Καταναλωτών Ελλάδας, απευθύνθηκε οφειλέτης, με 5 δάνεια σε 3 τράπεζες και συνολική οφειλή που ανέρχεται στο ποσό των 70.768,58 ευρώ.

Ο οφειλέτης, με τη συνδρομή των Νομικών Συμβούλων του Παραρτήματος, πέτυχε την προσωρινή υπαγωγή του στις ευνοϊκές διατάξεις του νόμου 3869/2010 για τα υπερχρεωμένα νοικοκυριά, όπως αυτός τροποποιήθηκε, την αναστολή κάθε καταδιωκτικού μέτρου σε βάρος του και τη διατήρηση της πραγματικής και νομικής κατάστασης της περιουσίας του και τέλος έως την συζήτηση της αίτησης, ορίζεται μηνιαία καταβολή 220 ευρώ συμμέτρως διανεμόμενη προς τις πιστώτριες.

Επιτρέπει, χωρίς να τον υποχρεώνει, να μην καταβάλλει τρεις μηνιαίες δόσεις το χρόνο, κατά τους μήνες εντός των οποίων εορτάζονται το Πάσχα και τα Χριστούγεννα, καθώς για το μήνα Αύγουστο, που κατά παράδοση αποτελεί μήνας διακοπών.

Επιτρέπει, χωρίς να τον υποχρεώνει, να μην καταβάλλει τρεις μηνιαίες δόσεις το χρόνο, κατά τους μήνες εντός των οποίων εορτάζονται το Πάσχα και τα Χριστούγεννα, καθώς για το μήνα Αύγουστο, που κατά παράδοση αποτελεί μήνας διακοπών.

Πηγή Πληροφοριών: enikonomia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία