![]()

![]()

![]()

![]()

![]()

![]()

Πέφτει η «οροφή» για το αφορολόγητο – Ποια η έκπτωση για μισθωτούς, συνταξιούχους, αγρότες

Απρίλιος 30, 2016Προτού ακόμη στεγνώσει το μελάνι στο νέο ασφαλιστικό και φορολογικό νομοσχέδιο, το υπουργείο Οικονομικών ετοιμάζεται να αλλάξει προς το δυσμενέστερο το αφορολόγητο που θα ισχύσει για τα εφετινά εισοδήματα μισθωτών, συνταξιούχων αλλά και αγροτών.

Σύμφωνα με τη διάταξη που έχει περιληφθεί στο νομοσχέδιο που ψηφίστηκε επί της αρχής από τις αρμόδιες επιτροπές της Βουλής, η έκπτωση φόρου για μισθωτούς, συνταξιούχους και αγρότες θα ανέλθει για τα εισοδήματα του 2016 στο ύψος των 2.000 ευρώ ανεξάρτητα από την οικογενειακή κατάσταση και τον αριθμό των προστατευόμενων τέκνων του φορολογουμένου. Η έκπτωση αυτή αντιστοιχεί σε αφορολόγητο εισόδημα 9.090 ευρώ έναντι 9.500 ευρώ που ίσχυε για τα εισοδήματα του 2015.

Ωστόσο, όπως αναφέρει ρεπορτάζ της εφημερίδας «Το Βήμα της Κυριακής», μετά τις συνεχιζόμενες πιέσεις του ΔΝΤ αλλά και των υπόλοιπων θεσμών, το υπουργείο Οικονομικών φαίνεται να έχει προγραμματίσει την περαιτέρω μείωση του αφορολόγητου ορίου για τους άγαμους ή έγγαμους φορολογουμένους που δεν έχουν παιδιά ή έχουν ένα παιδί κάτω και από το ήδη «ψαλιδισμένο» όριο των 9.090 ευρώ που περιλαμβάνεται στο νομοσχέδιο. Αντίθετα, στα επίπεδα των 9.090 ευρώ θα παραμείνει το αφορολόγητο όριο για όσους έχουν δύο ή περισσότερα παιδιά.

Ουσιαστικά η νέα φορολογική μεταρρύθμιση που προωθεί η κυβέρνηση θα είναι πολλαπλών ταχυτήτων με διαφορετικά ή και μηδενικά αφορολόγητα, ενώ ουσιαστικά η πλειονότητα των πολιτών θα κληθεί να πληρώσει παραπάνω φόρους σχεδόν στο σύνολο των περιπτώσεων λόγω αυτής της παρέμβασης στο αφορολόγητο.

Τι σημαίνει όμως στην πράξη αυτή η μείωση του αφορολόγητου ορίου και πόσο παραπάνω φόρο θα πληρώσουν σε σύγκριση με το 2015 όσοι δεν έχουν παιδιά ή έχουν ένα παιδί, δύο παιδιά, τρία παιδιά ή και περισσότερα;

Περισσότερα

Από τη στιγμή που η κυβέρνηση αποφάσισε να συνδέσει το αφορολόγητο με τον αριθμό των προστατευόμενων τέκνων είναι προφανές ότι οι άγαμοι ή έγγαμοι χωρίς παιδιά θα πληρώσουν υψηλότερο φόρο σε σύγκριση με κάποιον που έχει ένα παιδί ή περισσότερα.

Για παράδειγμα, άγαμος ή έγγαμος χωρίς παιδιά για τα εισοδήματα του 2015 είχε αφορολόγητο 9.500 ευρώ που αντιστοιχούσε σε έκπτωση φόρου 2.100 ευρώ εφόσον το ετήσιο εισόδημά του δεν ξεπερνούσε τις 22.000 ευρώ. Με τη νέα κυβερνητική πρόταση το αφορολόγητο για τον συγκεκριμένο φορολογούμενο μειώνεται στις 8.182 ευρώ. Αυτό σημαίνει ότι η έκπτωση φόρου μειώνεται στα 1.800 ευρώ, δηλαδή προκύπτει πρόσθετη φορολογική επιβάρυνση 300 ευρώ για όλους τους φορολογουμένους οι οποίοι δεν έχουν παιδιά και δηλώνουν χαμηλά εισοδήματα της τάξεως των 10.000-12.000 ευρώ.

Στην περίπτωση που φορολογούμενος έχει ένα προστατευόμενο τέκνο, τότε, με βάση την κυβερνητική πρόταση, το αφορολόγητο θα μειωθεί στα 8.640 ευρώ με αποτέλεσμα η έκπτωση

φόρου να ανέρχεται σε 1.900 ευρώ από 2.100 ευρώ σήμερα. Κάποιος που δηλώνει ετήσιο εισόδημα 10.000 ευρώ ως 12.000 ευρώ θα επιβαρυνθεί με πρόσθετη φορολογία 200 ευρώ.

Οσοι έχουν δύο ή περισσότερα προστατευόμενα τέκνα θα «απολαύσουν» το αφορολόγητο που περιελήφθη αρχικά στο ασφαλιστικό – φορολογικό νομοσχέδιο, δηλαδή τα 9.090 ευρώ (από 9.500 ευρώ σήμερα), με την έκπτωση φόρου να ανέρχεται πλέον σε 2.000 ευρώ από 2.100 ευρώ που ίσχυε για τα εισοδήματα του 2015. Σε αυτή την περίπτωση ο πρόσθετος φόρος θα είναι για χαμηλά εισοδήματα της τάξεως των 100 ευρώ.

Ωστόσο, ρίχνοντας κανείς μια ματιά στον πίνακα που δημοσιεύεται παραπλεύρως (μπορεί να συγκρίνει τον φόρο εισοδήματος του 2015 και του 2016 ανάλογα με την οικογενειακή κατάσταση του φορολογουμένου) θα διαπιστώσει ότι στα χαμηλά εισοδήματα οι επιβαρύνσεις που προκύπτουν για το 2016 σε σύγκριση με τα εισοδήματα του 2015 είναι πολύ σημαντικές για τα χαμηλά και μικρομεσαία εισοδήματα, καθώς και για τα υψηλά. Αντίθετα, υπάρχουν ελαφρύνσεις για τα μεσαία προς υψηλά εισοδήματα, δηλαδή για όσους δηλώνουν ετήσιο εισόδημα από 28.000 ευρώ ως 40.000 ευρώ.

Επιβαρύνσεις

Οσοι δηλώνουν ετήσιο εισόδημα πάνω από το όριο του νέου αφορολογήτου και μέχρι του ύψους των 27.000 ευρώ, θα υποστούν πρόσθετες ετήσιες επιβαρύνσεις ως 376 ευρώ στην περίπτωση του άγαμου ή έγγαμου χωρίς παιδιά, ως 276 ευρώ στην περίπτωση του έγγαμου με ένα παιδί και ως 176 ευρώ αν πρόκειται για έγγαμο με δύο παιδιά και άνω.

Για παράδειγμα, σήμερα φορολογούμενος με δύο παιδιά και εισόδημα ύψους 25.000 ευρώ πληρώνει φόρο 4.150 ευρώ. Με το προτεινόμενο σενάριο η ίδια οικογένεια θα πληρώσει φόρο 4.326 ευρώ, δηλαδή 176 ευρώ περισσότερα. Αντίθετα, όσοι έχουν ετήσιο εισόδημα 30.000 ευρώ θα έχουν φορολογικό όφελος 244 ευρώ. Συγκεκριμένα σήμερα ο φόρος ανέρχεται στα 6.320 ευρώ και με το προτεινόμενο σύστημα μειώνεται στα 6.076 ευρώ.

Η πρόσθετη φορολογία ωστόσο δεν θα προκύψει μόνο από τη μείωση του αφορολόγητου ορίου ή τις αλλαγές στις κλίμακες (εισοδήματος και εισφοράς αλληλεγγύης) αλλά κυρίως από την αύξηση των έμμεσων φόρων που είναι συνώνυμοι των άδικων φόρων, καθώς φτωχοί και πλούσιοι επιβαρύνονται το ίδιο. Στο πακέτο των έμμεσων φόρων ύψους 1,8 δισ. ευρώ περιλαμβάνονται η αύξηση του συντελεστή ΦΠΑ από 23% σε 24%, η αύξηση του ειδικού φόρου κατανάλωσης σε βενζίνη, φυσικό αέριο και τσιγάρα, η επιβολή ειδικού τέλους στη συνδρομητική τηλεόραση, η επιβολή ειδικού τέλους στη χρήση του Διαδικτύου αλλά και η επιβολή αυξημένου φόρου σε καινούργια και μεταχειρισμένα ΙΧ.

Πηγή: «Το Βήμα της Κυριακής» – Ντίνος Σιωμόπουλος

Πάνω από 3 εκατ. μισθωτοί χάνουν από 5 έως και 30 ευρώ το μήνα

Απρίλιος 29, 2016Μείωση αποδοχών που σε ετήσια βάση φθάνουν και τα 410 ευρώ για τους υψηλόμισθους και 41 ευρώ για όσους αμείβονται με τα κατώτατα όρια των 586 ευρώ, προκαλεί η αύξηση των ασφαλιστικών εισφορών που θα ισχύσει από τον επόμενο μήνα.

Στις αποδοχές Ιουνίου οι εργαζόμενοι θα δουν τις ασφαλιστικές τους κρατήσεις να αυξάνονται κατά 0,5% λόγω της αναπροσαρμογής των εισφορών επικουρικής αασφάλισης από 3% σε 3,5%.

Πάνω από 2,3 εκατ. μισθωτοί του ιδιωτικού τομέα, 600.000 υπάλληλοι του Δημοσίου και περίπου 130.000 μισθωτοί σε ΔΕΚΟ και τράπεζες θα έχουν έμμεση μείωση αποδοχών που κυμαίνεται από 5 έως 30 ευρώ το μήνα και φθάνει τα 60 έως 410 ευρώ το χρόνο, για 14 μισθούς που περιλαμβάνουν τα δώρα Χρισουγέννων, Πάσχα αλλά και το επίδομα Αδείας.

Η ίδια επιβάρυνση, δηλαδή 3,5% αντί 3% επί των μικτών συνολικών αποδοχών, θα ισχύσει και για εργοδοτικές εισφορές από την 1η Ιουνίου, όπως προβλέπει το ασφαλιστικό νομοσχέδιο του υπουργείου Εργασίας.

Με τις νέες κρατήσεις οι μειώσεις ξεκινούν από τους μισθούς των 586 ευρώ.

Ειδικότερα, σύμφωνα με τον Ελεύθερο Τύπο, χαμηλόμισθος με 586 ευρώ μικτά θα λαμβάνει 492 ευρώ καθαρά (προ φόρων) από τον Ιούνιο, αντί 495 ευρώ σήμερα. Δηλαδή μείωση 3 ευρώ το μήνα ή 41 ευρώ το χρόνο.

Μισθωτός με 943 ευρώ μικτά θα λαμβάνει 792 ευρώ καθαρά (προ φόρων) από τον Ιούνιο, αντί 797 ευρώ σήμερα. Δηλαδή μείωση 5 ευρώ το μήνα ή 66 ευρώ το χρόνο.

Εργαζόμενος με 1.300 ευρώ μικτά θα λαμβάνει 1.092 ευρώ καθαρά (προ φόρων) από τον Ιούνιο, αντί 1.099 ευρώ σήμερα. Δηλαδή μείωση 7 ευρώ το μήνα ή 91 ευρώ το χρόνο.

Μισθωτός με 1.657 ευρώ μικτά θα λαμβάνει 1.392 ευρώ καθαρά (προ φόρων) από τον Ιούνιο, αντί 1.400 ευρώ σήμερα. Δηλαδή μείωση 8 ευρώ το μήνα ή 116 ευρώ το χρόνο.

Υπάλληλος τράπεζας με 1.895 ευρώ μικτά θα λαμβάνει 1.592 ευρώ καθαρά (προ φόρων) από τον Ιούνιο, αντί 1.601 ευρώ σήμερα. Δηλαδή μείωση 9 ευρώ το μήνα ή 133 ευρώ το χρόνο.

Εργαζόμενος ΔΕΚΟ με 2.782 ευρώ μικτά θα λαμβάνει 2.292 ευρώ καθαρά (προ φόρων) από τον Ιούνιο, αντί 2.305 ευρώ σήμερα. Δηλαδή μείωση 14 ευρώ το μήνα ή 191 ευρώ το χρόνο.

Στέλεχος επιχείρησης με 3.561 ευρώ μικτά θα λαμβάνει 2.991 ευρώ καθαρά (προ φόρων) από τον Ιούνιο, αντί 3.009 ευρώ σήμερα. Δηλαδή μείωση 18 ευρώ το μήνα ή 250 ευρώ το χρόνο.

Εργαζόμενος με 4.037 ευρώ μικτά θα λαμβάνει 3.391 ευρώ καθαρά (προ φόρων) από τον Ιούνιο, αντί 3.411 ευρώ σήμερα. Δηλαδή μείωση 20 ευρώ το μήνα ή 283 ευρώ το χρόνο.

Στέλεχος με 5.860 ευρώ μικτά θα λαμβάνει 4.922 ευρώ καθαρά (προ φόρων) από τον Ιούνιο, αντί 4.952 ευρώ σήμερα. Δηλαδή μείωση 29 ευρώ το μήνα ή 410 ευρώ το χρόνο.

Μεγάλη Παρασκευή: Για ποιους είναι αργία, κλειστές οι τράπεζες

Απρίλιος 26, 2016Η Μεγάλη Παρασκευή (29-04-2016) δεν ανήκει στις υποχρεωτικές αργίες, συνεπώς επιτρέπεται αυτή την ημέρα η λειτουργία των επιχειρήσεων και η απασχόληση των μισθωτών στον ιδιωτικό τομέα, με εξαίρεση τους κλάδους των μισθωτών για τους οποίους προβλέπεται η εν λόγω ημέρα ως αργία, βάσει ειδικών διατάξεων (διατάγματα, υπουργικές αποφάσεις, συλλογικές συμβάσεις, διαιτητικές αποφάσεις κλπ).

Ειδικά για τα καταστήματα σύμφωνα με το άρθρο 4 του Β.Δ 748/66, απαγορεύεται η απασχόληση των μισθωτών και η λειτουργία των καταστημάτων μέχρι της 13:00 της Μεγάλης Παρασκευής.

Παράλληλα όμως είναι δυνατόν με απόφαση του αρμόδιου Αντιπεριφερειάρχη και μετά από σύμφωνη γνώμη των οικείων επαγγελματικών, εργοδοτικών και εργατικών οργανώσεων, να ορισθεί και διαφορετικά η λειτουργία των καταστημάτων την παραπάνω ημέρα εφόσον οι τοπικές συνθήκες το επιβάλλουν (Ν.435/76). Η Μ. Παρασκευή για τους μισθωτούς του Δημοσίου θεωρείται αργία ενώ οι τράπεζες θα είναι κλειστές και θα ανοίξουν στις 4 Μαΐου.

www.dikaiologitika.gr

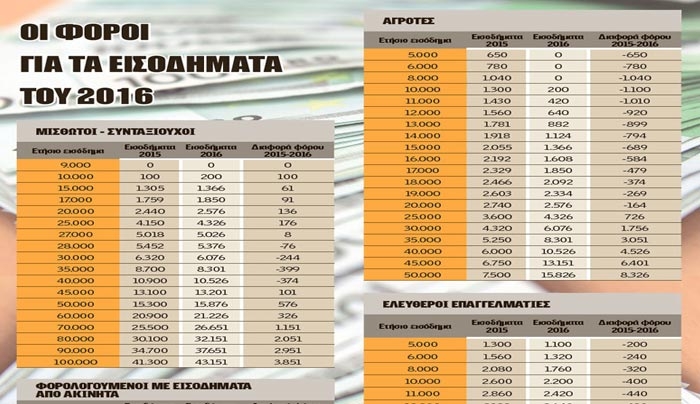

Ποιοι θα πληρώσουν τον νέο φορολογαριασμό 1,8 δισ. ευρώ- ΠΑΡΑΔΕΙΓΜΑΤΑ

Απρίλιος 20, 2016Eναν νέο φορο-λογαριασμό ύψους 1,8 δισ. ευρώ καλούνται να διαχειριστούν 8,5 εκατομμύρια φορολογούμενοι.

Οι ανατροπές στη φορολογία εισοδήματος που έδωσε χθες στη δημοσιότητα η κυβέρνηση, φέρνουν πρόσθετους φόρους για μισθωτούς και συνταξιούχους με χαμηλά, μικρομεσαία και υψηλά εισοδήματα και ελαφρύνσεις για τους έχοντες εισοδήματα από 28.000 έως και 43.000 ευρώ.

Στους κερδισμένους των φορολογικών αλλαγών περιλαμβάνονται οι αγρότες, οι οποίοι θα δουν μειώσεις στις φορολογικές επιβαρύνσεις τους, καθώς θα φορολογηθούν με την ενιαία κλίμακα και θα έχουν έμμεσο αφορολόγητο όριο, αλλά και οι ελεύθεροι επαγγελματίες με εισοδήματα έως 32.000 ευρώ.

Αντίθετα, αντιμέτωποι με φόρους - «φωτιά» θα βρεθούν οι φορολογούμενοι με εισοδήματα από ακίνητα, αλλά και όσοι αποκτούν εισοδήματα από μισθωτές υπηρεσίες και έσοδα από «μπλοκάκι» που συνολικά υπερβαίνουν τις 25.000 ευρώ.

Μάλιστα οι ελεύθεροι επαγγελματίες αλλά και οι μισθωτοί με εισοδήματα από «μπλοκάκι» το επόμενο έτος θα επιβαρυνθούν και με εισφορά για την κύρια σύνταξη σε ποσοστό 20% επί του εισοδήματός τους. Στους «χαμένους» των αλλαγών περιλαμβάνονται και όσοι εισπράττουν εισοδήματα από μερίσματα, καθώς προβλέπεται αύξηση του συντελεστή από το 10% στο 15%.

Το νομοσχέδιο με τις αλλαγές στη φορολογία εισοδήματος που προωθεί η κυβέρνηση, εάν δεν ανατραπεί μέχρι τη ψήφισή του στη Βουλή και κυρίως αν δεν αλλάξει το ύψος του αφορολογήτου ορίου για το οποίο οι δανειστές πιέζουν να μειωθεί στα επίπεδα των 8.100 ευρώ, προβλέπει:

Εφαρμογή ενιαίας κλίμακας φορολόγησης για τα εισοδήματα από μισθούς, συντάξεις, επιχειρηματικές και αγροτικές δραστηριότητες.

Στην νέα κλίμακα θα ισχύει έμμεσο αφορολόγητο όριο μειωμένο από τα 9.550 στα 9.100 ευρώ (9.090 ευρώ για την ακρίβεια) για τα εισοδήματα από μισθούς και συντάξεις, καθώς η έκπτωση φόρου μειώνεται από τα 2.100 στα 2.000 ευρώ.

Το έμμεσο αφορολόγητο των 9.100 ευρώ, το οποίο παρέχεται με τη μορφή έκπτωσης φόρου 2.000 ευρώ θα ισχύει και για τα εισοδήματα από αγροτικές δραστηριότητες.

Για τα εισοδήματα από ακίνητα, παραμένει η αυτοτελής κλίμακα φορολόγησης, αλλά οι συντελεστές φόρου 11% και 33% αυξάνονται σε 15% και 35%, ενώ προστίθεται και νέος ακόμη πιο υψηλός συντελεστής 45% για ετήσια ποσά ενοικίων και λοιπών εισοδημάτων από ακίνητα, πάνω από 35.000 ευρώ.

Ειδική ρύθμιση για όσους φορολογούμενους έχουν εισοδήματα και από μισθούς και από επιχειρηματική δραστηριότητα. Συγκεκριμένα προβλέπεται ότι στην περίπτωση αυτή, η έκπτωση φόρου των 2.000 ευρώ θα ισχύει μόνο για το εισόδημα από μισθούς.

Ριζική αναμόρφωση της κλίμακας υπολογισμού της ειδικής εισφοράς αλληλεγγύης, η οποία επιβάλλεται σε όσους δηλώνουν ετήσια ατομικά εισοδήματα άνω των 12.000 ευρώ με συντελεστές που κλιμακώνονται από 2,2% έως 10%.

Αύξηση του φόρου στα μερίσματα από 10% στο 15%

Αύξηση του φόρου στο τζίρο των τυχερών παιγνίων. Συγκεκριμένα αυξάνεται η συμμετοχή του Ελληνικού Δημοσίου στα έσοδα όλων των τυχερών παιγνίων από το 30% στο 35% επί του μικτού κέρδους που αφορά τα ποσά τα οποία προέρχονται από την εκμετάλλευση της δραστηριότητας του κατόχου της άδειας. Τα έσοδα αυτά αποδίδονται στο Δημόσιο εντός 16 ημερών από το τέλος του ημερολογιακού μήνα που αφορούν. Η διάταξη αυτή προωθείται προκειμένου να διασφαλιστούν τα πρόσθετα έσοδα ύψους τουλάχιστον 200 εκατ. ευρώ που είχαν προϋπολογιστεί να εισπραχθούν από την επιβολή του ειδικού τέλους των 5 λεπτών του ευρώ ανά στήλη τυχερού παιγνίου του ΟΠΑΠ.

Επιβαρύνσεις και ελαφρύνσεις

Με τις αλλαγές στις κλίμακες φορολόγησης των εισοδημάτων και τη νέα κλίμακα ειδικής εισφοράς αλληλεγγύης:

Ποιοι θα πληρώσουν τον νέο φορολογαριασμό 1,8 δισ. ευρώ

Οι ιδιωτικοί υπάλληλοι που λαμβάνουν κάθε μήνα πάνω από 650 και μέχρι 682 ευρώ, καθώς επίσης και οι δημόσιοι υπάλληλοι και οι συνταξιούχοι με μηνιαίες αποδοχές από 757 έως 795 ευρώ τον μήνα, θα υποστούν επιβαρύνσεις έως 100 ευρώ τον χρόνο.

Οι ιδιωτικοί υπάλληλοι με μηνιαίες φορολογητέες αποδοχές πάνω από 682 έως 1.786 ευρώ, δημόσιοι υπάλληλοι και συνταξιούχοι με μηνιαία ποσά φορολογητέων αποδοχών από 833 έως 2.083 ευρώ, θα κληθούν να καταβάλουν επιπλέον φόρους από 61 έως και 176 ευρώ τον χρόνο για τα εισοδήματά τους, ενώ οι υψηλόμισθοι με ετήσιες αποδοχές άνω των 50.000 ευρώ και μέχρι 100.000 ευρώ θα επιβαρυνθούν με επιπλέον φόρους από 326 έως και 3.851 ευρώ τον χρόνο.

Ελεύθεροι επαγγελματίες που δηλώνουν ετήσια εισοδήματα πάνω από 32.000 ευρώ και μέχρι 100.000 ευρώ θα δουν να αυξάνεται η φορολογική τους επιβάρυνση από 350 μέχρι 8.851 ευρώ τον χρόνο.

Φορολογούμενοι που αποκτούν εισοδήματα από ακίνητα (ενοίκια κ.λπ.) μέχρι 12.000 ευρώ τον χρόνο, θα δουν τα φορολογικά τους βάρη να αυξάνονται κατά 36,36%. Όσοι φορολογούμενοι αποκτούν εισοδήματα από ακίνητη περιουσία πάνω από 12.000 ευρώ και μέχρι 35.000 ευρώ το χρόνο θα πληρώσουν επιπλέον φόρο από 480 έως και 920 ευρώ τον χρόνο. Τέλος, οι φορολογούμενοι με ετήσια εισοδήματα άνω των 35.000 ευρώ από ενοίκια θα πληρώνουν φόρους αυξημένους κατά ποσά άνω των 1.000 ευρώ το χρόνο.

Ποιοι κερδίζουν

Οι αλλαγές φέρνουν μειώσεις επιβαρύνσεων κατά 76 έως και 374 ευρώ τον χρόνο για τους μισθωτούς και τους συνταξιούχους με ετήσια εισοδήματα από 28.000 έως 43.000 ευρώ και κατά 200 έως και 764 ευρώ τον χρόνο για τους μικρομεσαίους επιχειρηματίες και τους ελεύθερους επαγγελματίες με ετήσια εισοδήματα μέχρι 32.000 ευρώ.

Στους κερδισμένους και η πλειονότητα των αγροτών, οι οποίοι είτε θα είναι αφορολόγητοι, είτε θα πληρώσουν μικρά ποσά φόρου.

Φορολογούμενος με εισοδήματα από μισθωτές υπηρεσίες και ελευθέριο επάγγελμα

1ο παράδειγμα

Φορολογούμενος με εισόδημα 12.000 ευρώ από μισθωτές υπηρεσίες και 5.000 ευρώ από ελευθέριο επάγγελμα. Συνολικό εισόδημα 17.000 ευρώ.

Φορολογική επιβάρυνση σήμερα:

Φόρος στο εισόδημα από μισθωτές υπηρεσίες: 540 ευρώ.

Φόρος στο εισόδημα από ελευθέριο επάγγελμα: 1.300 ευρώ.

Ειδική εισφορά αλληλεγγύης: 119 ευρώ.

Σύνολο φόρου: 1.959 ευρώ.

Φορολογική επιβάρυνση με τις προτεινόμενες αλλαγές:

Φόρος στο εισόδημα από μισθωτές υπηρεσίες και ελεύθερο επάγγελμα: 1.740 ευρώ.

Ειδική εισφορά αλληλεγγύης: 110 ευρώ.

Σύνολο φόρου: 1.850 ευρώ.

Μείωση φόρου:109 ευρώ.

2ο παράδειγμα

Φορολογούμενος με εισόδημα 20.000 ευρώ από μισθωτές υπηρεσίες και 10.000 ευρώ από ελευθέριο επάγγελμα. Συνολικό εισόδημα 30.000 ευρώ.

Φορολογική επιβάρυνση σήμερα:

Φόρος στο εισόδημα από μισθωτές υπηρεσίες: 2.300 ευρώ.

Φόρος στο εισόδημα από ελευθέριο επάγγελμα: 2.600 ευρώ.

Ειδική εισφορά αλληλεγγύης: 420 ευρώ.

Σύνολο φόρου: 5.320 ευρώ.

Φορολογική επιβάρυνση με τις προτεινόμενες αλλαγές:

Φόρος στο εισόδημα από μισθωτές υπηρεσίες και ελεύθερο επάγγελμα: 5.300 ευρώ.

Ειδική εισφορά αλληλεγγύης: 676 ευρώ.

Σύνολο φόρου: 5.976 ευρώ.

Αύξηση φόρου: 656 ευρώ.

imerisia.gr

Διπλή εισφορά στα ταμεία για παράλληλα ασφαλισμένους

Απρίλιος 19, 2016Διπλή εισφορά για σύνταξη θα καταβάλουν οι «νέοι», από την 1/1/93 και μετά, παράλληλα ασφαλισμένοι ως «μισθωτοί» στο ΙΚΑ και ως «αυτοαπασχολούμενοι», με «μπλοκάκι», στον ΟΑΕΕ.

Αυτό θα δημιουργήσει τεράστια προβλήματα σε όσους απασχολούνται ως μισθωτοί και έχουν παράλληλα μια επαγγελματική δραστηριότητα ή συμμετέχουν σε κάποια εταιρεία, αφού θα επιβαρύνονται με υπέρογκα ποσά ασφαλιστικών εισφορών.

Την κατάργηση του δικαιώματος επιλογής Ταμείου -και της δυνατότητας απαλλαγής από την υποχρέωση καταβολής διπλού ασφαλίστρου προβλέπει νέα διάταξη που συμπεριλήφθηκε στο σχέδιο του νέου Ασφαλιστικού.

Η αλλαγή που θα επηρεάσει δεκάδες χιλιάδες ασφαλισμένους, θα γίνει στο πλαίσιο του γενικού κανόνα για την καταβολή ασφαλίστρων, από την 1/1/2017, με βάση το συνολικό εισόδημα από την εργασία.

Μέχρι σήμερα οι νέοι ασφαλισμένοι, για τους οποίους προκύπτει υποχρεωτική ασφάλιση στο ΙΚΑ και στον ΟΑΕΕ, έχουν το δικαίωμα επιλογής ασφαλιστικού φορέα, εφόσον συμπληρώνουν 25 ημέρες ασφάλισης ανά μήνα στο ΙΚΑ για όλο το χρονικό διάστημα της παράλληλης απασχόλησής τους.

Εάν κατά τη διάρκεια της παράλληλης απασχόλησης ο χρόνος ασφάλισης στο ΙΚΑ υπολείπεται των 25 ημερών ασφάλισης, υπάγονταν υποχρεωτικά στην ασφάλιση και του ΟΑΕΕ για το σύνολο του χρόνου της παράλληλης απασχόλησης.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία