![]()

![]()

![]()

![]()

![]()

![]()

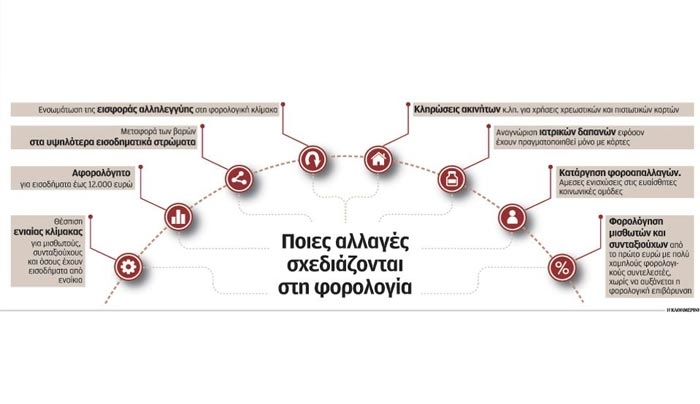

Αφορολόγητο για εισοδήματα έως 12.000 ευρώ και ενιαία κλίμακα για μισθούς, συντάξεις, ενοίκια

Σεπτέμβριος 12, 2015Αφορολόγητο όριο 12.000 ευρώ και μια ενιαία φορολογική κλίμακα για μισθωτούς, συνταξιούχους και εισοδήματα από ενοίκια σχεδιάζει το οικονομικό επιτελείο για το 2016.

Στις διαπραγματεύσεις που γίνονται με τα τεχνικά κλιμάκια το οικονομικό επιτελείο της υπηρεσιακής κυβέρνησης έχει καταθέσει διάφορες προτάσεις τις οποίες επεξεργάζονται από κοινού, προκειμένου η νέα κυβέρνηση που θα προκύψει από τις εκλογές της 20ής Σεπτεμβρίου να ολοκληρώσει ταχύτερα τα προαπαιτούμενα, με στόχο εντός του Οκτωβρίου να ψηφισθεί από τη Βουλή το νέο φορολογικό νομοσχέδιο.

Στη νέα ενιαία φορολογική κλίμακα που σχεδιάζεται θα ενσωματωθεί και η εισφορά αλληλεγγύης, ενώ αντιστοίχως θα ενσωματωθεί και η εισφορά αλληλεγγύης στην κλίμακα των ελευθέρων επαγγελματιών.

Ανώτατο στέλεχος του υπουργείου Οικονομικών αναφέρει ότι το ποσό της εισφοράς αλληλεγγύης, που εισπραττόταν μέχρι σήμερα ξεχωριστά, θα επιμερισθεί στους υπόχρεους μέσω της φορολογικής κλίμακας, ξεκινώντας από τα υψηλότερα εισοδηματικά στρώματα. Επίσης, αναφέρει ότι έχουν κατατεθεί διάφορα σενάρια όχι μόνο για το ύψος του αφορολόγητου ορίου αλλά και για το ποιοι φορολογούμενοι θα το δικαιούνται. Ειδικότερα, οικονομικό επιτελείο και τεχνικά κλιμάκια επεξεργάζονται τα εξής σενάρια:

1. Φορολογική κλίμακα. Δημιουργία ενιαίας φορολογικής κλίμακας για τους μισθωτούς, τους συνταξιούχους και όσους έχουν εισοδήματα από ενοίκια. Αν και το 3ο μνημόνιο προβλέπει την αύξηση των συντελεστών για τα εισοδήματα από ακίνητα, ωστόσο εξετάζεται να φορολογηθούν με ενιαία κλίμακα. Συγκεκριμένα, το νέο πρόγραμμα που ψήφισε η Βουλή ορίζει ο συντελεστής για ετήσιο εισόδημα από ακίνητα έως 12.000 ευρώ θα αυξηθεί από το 11% στο 15% και ο υψηλός, για ποσά εισοδημάτων από ακίνητα πάνω από τις 12.000 ευρώ, θα αυξηθεί από το 33% στο 35%.

2. Αφορολόγητο όριο. Το ύψος του αφορολόγητου ορίου θα ανέρχεται στις 12.000 ευρώ και θα αφορά μόνο όσους έχουν ετήσιο εισόδημα έως 12.000 ευρώ. Οι υπόλοιποι φορολογούμενοι θα φορολογούνται από το πρώτο ευρώ. Στο σχέδιο που επεξεργάζονται οι δύο πλευρές περιλαμβάνονται πολλά κλιμάκια με χαμηλούς συντελεστές. Για παράδειγμα, σήμερα φορολογούμενος με ετήσιο εισόδημα 15.000 ευρώ καταβάλλει στο ελληνικό Δημόσιο φόρο ύψους 1.200 ευρώ καθώς και εισφορά αλληλεγγύης 105 ευρώ. Εφόσον το πρώτο φορολογικό κλιμάκιο έχει συντελεστή 8% ή 9%, θα καταβάλει το ίδιο ποσό στην εφορία. Στόχος, όπως αναφέρει το στέλεχος του οικονομικού επιτελείο, είναι το βάρος να μετατοπισθεί από τα μεσαία εισοδήματα στα υψηλότερα. Αναφέρει επίσης ότι με τη νέα κλίμακα θα αυξηθούν σημαντικά τα έσοδα του Δημοσίου.

3. Κάρτες. Στην περίπτωση που υιοθετηθεί το ανωτέρω σενάριο, το υπουργείο Οικονομικών σχεδιάζει να δώσει ισχυρά κίνητρα για τη χρήση καρτών. Για παράδειγμα, σκοπεύει να κληρώνει κάθε δύο μήνες ή στο τέλος του χρόνου περί τα 10 ακίνητα. Στην κλήρωση θα μπορούν να συμμετάσχουν οι φορολογούμενοι που θα έχουν συγκεντρώσει κάποιον αριθμό αποδείξεων μέσω καρτών, ανάλογα και με το ύψος του εισοδήματός τους. Ταυτόχρονα θα γίνονται κληρώσεις και για άλλα δώρα, όπως αυτοκίνητα, διακοπές κ.λπ.

Ωστόσο, δεν έχει απορριφθεί το σενάριο που προβλέπει το αφορολόγητο όριο να«χτίζεται» εξ ολοκλήρου μέσω των αποδείξεων που συγκεντρώνονται μέσω καρτών.

4. Ελεύθεροι επαγγελματίες. Θα συνεχίσουν να φορολογούνται από το πρώτο ευρώ με συντελεστή 26% για εισοδήματα έως 50.000 ευρώ και με 33% για εισοδήματα υψηλότερα. Η εισφορά αλληλεγγύης ενδεχομένως να ενσωματωθεί στην κλίμακα. Στην περίπτωση αυτή, θα αυξηθούν οι ανωτέρω συντελεστές φορολόγησης. Διαφορετικά, θα συνεχίσουν να την πληρώνουν κατά την εκκαθάριση της φορολογικής δήλωσης.

ΦΠΑ στα ιδιωτικά σχολεία

Σχεδόν σίγουρη θεωρούν στελέχη του οικονομικού επιτελείου την κατάργηση των διατάξεων που προβλέπουν συντελεστή ΦΠΑ 23% στις επιχειρήσεις που παρέχουν εκπαιδευτικές υπηρεσίες. Στελέχη των θεσμών θεωρούν υπερβολικό να επιβάλλεται συντελεστής ΦΠΑ στην ιδιωτική εκπαίδευση και μάλιστα με τόσο υψηλό συντελεστή. Ηδη οι συζητήσεις βρίσκονται σε εξέλιξη και έχουν προταθεί διάφορα ισοδύναμα για την αντικατάσταση του μέτρου. Προς το παρόν πάντως τη λύση στο πρόβλημα που έχει δημιουργηθεί έδωσε η Γενική Γραμματεία Δημοσίων Εσόδων παρέχοντας τη δυνατότητα να υποβληθούν συμπληρωματικά τιμολόγια και δηλώσεις ΦΠΑ για τιμολόγια που εκδόθηκαν από τις 20 Ιουλίου έως τις 16 Οκτωβρίου. Ειδικότερα:

α) Τα συμπληρωματικά φορολογικά στοιχεία για την επίρριψη του ΦΠΑ μπορούν να εκδοθούν μέχρι τις 23 Οκτωβρίου 2015. Η δυνατότητα αυτή παρέχεται για αρχικά στοιχεία με ημερομηνία έκδοσης από 20 Ιουλίου 2015 έως 16 Οκτωβρίου 2015.

β) Τα συμπληρωματικά φορολογικά στοιχεία καταχωρίζονται στη δήλωση ΦΠΑ της φορολογικής περιόδου εντός της οποίας ο φόρος νόμιμα οφείλεται.

γ) Οι εν λόγω δηλώσεις ΦΠΑ, ανεξάρτητα αν είναι αρχικές ή τροποποιητικές, υποβάλλονται μέχρι τις 30 Νοεμβρίου 2015 σε έντυπη μορφή στην αρμόδια ΔΟΥ χωρίς την επιβολή τόκου, προστίμων και λοιπών κυρώσεων.

Για παράδειγμα, επιχείρηση, που τηρεί πλήρη λογιστικά πρότυπα, εκδίδει φορολογικό στοιχείο για εκπαιδευτικές υπηρεσίες στις 23 Ιουλίου 2015 χωρίς ΦΠΑ. Το συμπληρωματικό φορολογικό στοιχείο εκδίδεται στις 20 Οκτωβρίου (δηλαδή πέραν της προθεσμίας της 30/9, που ορίζει ο ν. 4336/2015). Στην περίπτωση αυτή, το συμπληρωματικό αυτό στοιχείο καταχωρίζεται στη δήλωση ΦΠΑ του Ιουλίου, η οποία θα πρέπει να υποβληθεί εντύπως στη ΔΟΥ το αργότερο μέχρι τις 30 Νοεμβρίου.

Ιατρικές δαπάνες και φοροαπαλλαγές

Μόνο οι ιατρικές δαπάνες που αποδεικνύονται μέσω χρεωστικής ή πιστωτικής κάρτας θα γίνονται δεκτές από την εφορία και κατ’ επέκταση θα συνεχίσουν να εκπίπτουν από τον φόρο. Σύμφωνα με τον αναπληρωτή υπουργό Οικονομικών Τρ. Αλεξιάδη, ανάμεσα στα σενάρια που εξετάζονται από το υπουργείο είναι οι ιατρικές δαπάνες να αποδεικνύονται μέσω πιστωτικής ή χρεωστικής κάρτας. Οπως προβλέπεται από τη συμφωνία της 14ης Αυγούστου, τα σχετικά νομοθετήματα θα πρέπει να είναι έτοιμα τον Οκτώβριο.

Ταυτόχρονα, τεχνικά κλιμάκια και στελέχη του υπουργείου Οικονομικών αξιολογούν τις φοροαπαλλαγές, με στόχο να καταργηθούν οι περισσότερες και να αντικατασταθούν με άμεσες ενισχύσεις στους φορολογούμενους που τις έχουν ανάγκη. Οι φοροαπαλλαγές που ισχύουν σήμερα ανέρχονται σε 700 και κοστίζουν στον προϋπολογισμό περί τα 3,6 δισ. ευρώ (μαζί με τις απαλλαγές του ΦΠΑ, που καταργούνται σταδιακά). Το κόστος των ανωτέρω φοροαπαλλαγών αναλύεται ως εξής:

• Στα 293 εκατομμύρια ευρώ ανέρχονται οι φοροαπαλλαγές που έχουν απομείνει στα νοικοκυριά (ιατρικές δαπάνες, δωρεές και χορηγίες, διατροφή μεταξύ συζύγων, έκπτωση φόρου λόγω αναπηρίας, ειδική φορολόγηση ναυτικών, έκπτωση 1,5% στην παρακράτηση φόρου).

• Φοροαπαλλαγές 33,32 εκατ. ευρώ έχουν τα νομικά πρόσωπα.

• Στα 658,78 εκατ. ευρώ ανέρχονται οι φοροαπαλλαγές που εφαρμόζονται στον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων, τις κληρονομιές, τις γονικές παροχές, τις δωρεές και τις μεταβιβάσεις ακινήτων.

• Στα 545,47 εκατ. ευρώ ανέρχονται οι φοροαπαλλαγές από τον ΕΝΦΙΑ.

kathimerini.gr

Κίνδυνος «αφανισμού» εκατοντάδων μικρών επιχειρήσεων τουριστικών καταλυμάτων-«Χαριστική βολή» η κατάργηση της απαλλαγής από τον ΕΝΦΙΑ

Σεπτέμβριος 12, 2015«Χαριστική βολή» στα ενοικιαζόμενα δωμάτια – διαμερίσματα χαρακτηρίζει την κατάργηση της προβλεπόμενης ρύθμισης του ν. 4316/2014, ο πρόεδρος της Συνομοσπονδίας Ενοικιαζομένων Επιπλωμένων Δωματίων & Διαμερισμάτων (ΣΕΕΔΔΕ) κ. Κωνσταντίνος Μπρεντάνος.

Η τελευταία αφορούσε την ένταξη τους και των ατομικών ξενοδοχειακών επιχειρήσεων από εφέτος, στα ειδικά κτήρια και στον μειωμένο συντελεστή φορολόγησης 0,5 τοις χιλίοις για την καταβολή του ΕΝΦΙΑ, όπως ισχύει στα ξενοδοχεία.

Εκφράζοντας τον κίνδυνο «αφανισμού» εκατοντάδων μικρών επιχειρήσεων τουριστικών καταλυμάτων, ο κ. Μπρεντάνος τονίζει ότι η άρση της ρύθμισης με τον μνημονιακό νόμο 4336/2015, «αποτελεί ένα από τα 38 προαπαιτούμενα μέτρα προκειμένου να τεθεί σε ισχύ η τριετής συμφωνία με τους ευρωπαϊκούς θεσμούς, προϊόν της επιζήμιας διαπραγμάτευσης των έως σήμερα κυβερνώντων» και «δοκιμάζει τα όρια αντοχής χιλιάδων μικρών επιχειρήσεων, οι ιδιοκτήτες των οποίων αγωνιούν για το μέλλον».

Ο ίδιος προσθέτει επίσης «ό,τι με τόσο κόπο καταφέραμε να επιτύχουμε, η καταστροφική πολιτική τους, με τους πρόχειρους αυτοσχεδιασμούς της κατάφερε να το διαλύσει», σημειώνοντας ότι ο κλάδος των επιχειρήσεων μικρών τουριστικών καταλυμάτων, πρέπει να αντιμετωπισθεί στο εξής με μεγαλύτερη ευαισθησία και ενδιαφέρον από την πλευρά των κυβερνώντων, καθώς αποτελεί έναν από τους σημαντικότερους παράγοντες ανάπτυξης της τοπικής οικονομίας.

«Για να συνεχίσουν οι τουριστικές επιχειρήσεις να αναπληρώνουν το κενό που άφησε το κλείσιμο χιλιάδων επιχειρήσεων άλλων μορφών στην ελληνική περιφέρεια, χρειάζονται την απόλυτη στήριξη της πολιτείας και όχι τον οικονομικό ακρωτηριασμό που τους επιβάλουν ανάλογες αποφάσεις. Η αδιαφορία και η επιπολαιότητα με την οποία η κυβέρνηση αντιμετώπισε στο συγκεκριμένο θέμα τον κλάδο των μικρών τουριστικών καταλυμάτων, αποδεικνύει ότι το μόνο μέλημά της ήταν να απομυζήσει χρήματα από την ιδιωτική οικονομία, προκειμένου να συντηρήσει το πελατειακό κράτος, αδιαφορώντας αν αυτές οι αποφάσεις οδηγούν σε οικονομικό μαρασμό τις μικρές τουριστικές επιχειρήσεις που, ήδη, μετά βίας επιβιώνουν», καταλήγει ο πρόεδρος της ΣΕΕΔΔΕ.

ΑΠΕ-ΜΠΕ

«Κούρεμα» στα ενοίκια επαγγελματικής στέγης- Μπαράζ δικαστικών αποφάσεων

Σεπτέμβριος 01, 2015Τον χάρτη των ενοικίων της επαγγελματικής στέγης επανασχεδιάζει τα τελευταία χρόνια η δικαιοσύνη, προχωρώντας σε… βαθιά «κουρέματα» λόγω της μεγάλης οικονομικής κρίσης και «ανακουφίζοντας» χιλιάδες ενοικιαστές που προσφεύγουν σωρηδόν στα δικαστήρια.

Με αλλεπάλληλες δικαστικές αποφάσεις κρίθηκε πλέον αμετάκλητα ότι στα συμβόλαια εμπορικών μισθώσεων, που καταρτίσθηκαν προ της κρίσης ή στο ξεκίνημά της (π.χ. το 2010, όταν δεν είχε ακόμα συνειδητοποιηθεί το μέγεθος της επερχόμενης καθίζησης) πρέπει να επιβληθούν δικαστικά μειώσεις, που συνήθως κυμαίνονται γύρω στο 20%, αλλά μπορεί να φθάσουν μέχρι και το 50%.

Το «κούρεμα» αυτό που έχει πλέον επικυρωθεί «και με τη βούλα» του Αρείου Πάγου, ενώ είναι αρχικά προσωρινό για 1-2 χρόνια (ανάλογα με τη διάρκεια ισχύος που του δίνει κάθε δικαστική απόφαση) γίνεται τελικά «μακράς διαρκείας» αφού η αρεοπαγιτική νομολογία επιτρέπει πλέον μόνο μικρές ετήσιες αυξήσεις για το μέλλον (σε ποσοστό 75% του Δείκτη Τιμών Καταναλωτή – ΔΤΚ) καταργώντας κάθε συμφωνία που έχει γίνει ιδιοκτητών – ενοικιαστών στο παρελθόν για μεγάλες αυξήσεις (π.χ. 10-15% ετησίως).

Η αρεοπαγιτική αυτή κρίση έχει προκαλέσει «έκρηξη» σχετικών αγωγών για μείωση ενοικίων επαγγελματικής στέγης, όταν οι δύο πλευρές δεν τα βρίσκουν στις κατ’ ιδίαν διαπραγματεύσεις, καθώς πολλοί ενοικιαστές σπεύδουν να αξιοποιήσουν την ευνοϊκή νομολογία σε διάφορα δικαστήρια της χώρας.

Ωστόσο, η δικαιοσύνη εμφανίζεται αρνητική απέναντι στο «κούρεμα» ενοικίων που συμφωνήθηκαν πιο πρόσφατα, μεσούσης της κρίσης, ενώ δηλαδή είχαν φανεί τα αποτελέσματά της στην αγορά και δεν μπορούσε πλέον να υποστηρίξει κανείς ότι αιφνιδιάστηκε από την απρόβλεπτη μεταβολή των οικονομικών συνθηκών. Ηδη εκδόθηκε η πρώτη σχετική απόφαση Πρωτοδικείου που λέει «όχι» στο «κούρεμα» ενοικίου καταστήματος που συμφωνήθηκε στα μέσα του 2013, αφού τότε δεν μπορούσε να γίνει επίκληση των αιφνίδιων και δραματικών αλλαγών που έφερε η οικονομική κρίση.

Αντίθετα, για τα παλαιότερα μισθωτικά συμβόλαια (που καταρτίστηκαν πριν από την κρίση και συνέχισαν να «τρέχουν» στη διάρκειά της ή όσα υπογράφηκαν κατά το πρώτο διάστημα, όταν δεν ήταν ακόμα ορατές οι αλυσιδωτές επιπτώσεις των μνημονιακών μέτρων) η νομολογία των δικαστηρίων εξακολουθεί να «ψαλιδίζει» σημαντικά τα ενοίκια σε εμπορικά καταστήματα, γραφεία, εστιατόρια, μπαρ, καφετέριες κλπ. σε όλη τη χώρα. Την ίδια στιγμή, η εμπειρία έχει καταδείξει ότι στις κατοικίες η μείωση ενοικίων έχει γίνει συνήθως μετά από σχετική συνεννόηση και συμφωνία μεταξύ των δύο πλευρών, χωρίς να χρειάζεται η διαδικασία προσφυγής στα δικαστήρια, όπως γίνεται στην περίπτωση της επαγγελματικής στέγης, όπου η μισθωτική σύμβαση έχει πολύ μεγαλύτερη διάρκεια.

Η ευνοϊκή για τους ενοικιαστές νομολογία των δικαστηρίων (που επικυρώθηκε και από τον ΑΠ) στηρίζεται στη διαπίστωση ότι η μεγάλη οικονομική κρίση με τα βαριά μέτρα που επιβλήθηκαν από το 2010 έχουν οδηγήσει σε ουσιώδη και απρόβλεπτη (κατά τον χρόνο σύναψης των μισθωτηρίων) μεταβολή των συνθηκών έτσι ώστε να επιβάλλεται η δικαστική μείωση των ενοικίων με βάση τις αρχές της καλής πίστης, της ευθύτητας και εντιμότητας των συναλλαγών. Δέχεται δηλαδή ότι αν γνώριζαν την επερχόμενη καθίζηση της αγοράς, δεν θα είχαν συμφωνήσει ένα τόσο υψηλό ενοίκιο, που οφείλει να μειωθεί για να αποκατασταθεί η ισορροπία που πρέπει να υπάρχει μεταξύ των δύο πλευρών, έτσι ώστε να μη διαταράσσεται από ένα υπέρμετρο για τον ενοικιαστή βάρος.

Τη στιγμή που η νομολογία λέει «ναι» στο «κούρεμα» των παλαιότερων υψηλών ενοικίων, ενώ βάζει ταυτόχρονα «φρένο» στη μείωση των νεότερων συμφωνημένων ενοικίων (στα μέσα της κρίσης), άγνωστο παραμένει ποια θα είναι η στάση της δικαιοσύνης απέναντι και στα μεταγενέστερα αυτά συμβόλαια, εφόσον συνεχιστεί η ύφεση και δεχθεί νέο πλήγμα η αγορά ακινήτων ή μειωθούν σημαντικά οι αντικειμενικές αξίες, κλπ.

Πάντως, αν υπάρξει στο μέλλον αιφνίδια ανάκαμψη της οικονομίας και της αγοράς ακινήτων σε κάποια περιοχή, ο ιδιοκτήτης θα μπορεί (με βάση την αντίστοιχη νομολογία) να ζητήσει δικαστικά την αύξηση του ενοικίου.

Η αρεοπαγιτική νομολογία δικαιολογεί τις δικαστικές μειώσεις των ενοικίων επαγγελματικής στέγης συγκαταλέγοντας στα έκτακτα, αιφνίδια και απρόβλεπτα γεγονότα (που δεν μπορούσε να περιμένει κάποιος κατά τη σύναψη των μισθωτικών συμβολαίων), τη μεγάλη οικονομική κρίση, την επιβολή από το 2010 αυστηρών δημοσιονομικών και φορολογικών μέτρων λιτότητας, που οδήγησαν σε περικοπή μισθών και συντάξεων, σε δραματική αύξηση της ανεργίας, «λουκέτα» σε πολλές επιχειρήσεις, μείωση της αγοραστικής δύναμης του πληθυσμού και της εμπορικής κίνησης καταστημάτων, έλλειψη ρευστότητας, αδυναμία δανειοδοτήσεων από το τραπεζικό σύστημα, μείωση του τζίρου και των κερδών, καθίζηση της αγοράς των ακινήτων (που παραμένουν «ξενοίκιαστα», με χαμηλή αγοραία και μισθωτική αξία).

Η δικαιοσύνη δέχθηκε μάλιστα σε αρκετές περιπτώσεις ως νόμιμη την αναδρομική μείωση του ενοικίου, όταν το Εφετείο επιβάλλει ακόμα μικρότερο ποσό σε σύγκριση με αυτό που καθόρισε η πρωτόδικη απόφαση.

Ετσι, η περικοπή του μισθώματος μπορεί να επιτευχθεί στην πράξη πολύ νωρίτερα για τον ενοικιαστή, δηλαδή από τότε που κοινοποίησε την αγωγή του στον ιδιοκτήτη.

Οι πρώτες δικαστικές αποφάσεις που άνοιξαν δειλά δειλά τον «χορό» των μειώσεων, ήλθαν από Πρωτοδικεία της Περιφέρειας (Βόλου, Μεσσηνίας κλπ.) αλλά και της Αθήνας το 2011.

Ακολούθησαν αντίστοιχες εφετειακές αποφάσεις, που είτε επιβεβαίωσαν τις πρώτες μειώσεις (ύψους 10-15%) είτε «κούρεψαν» ακόμα περισσότερο τα ενοίκια, σε σύγκριση με τις πρωτόδικες αποφάσεις.

Η νομολογία του ΑΠ επικύρωσε τώρα τις μειώσεις των ενοικίων, καταργώντας ταυτόχρονα τις ρήτρες των συμβολαίων για μεγάλες αυξήσεις στο μέλλον, βάζοντας ως «πλαφόν» το 75% του ΔΤΚ και επιτρέποντας τις αναδρομικές μειώσεις. Στις δικαστικές αποφάσεις γίνεται επίκληση παραδειγμάτων στις ίδιες περιοχές, με μείωση ενοικίων κατά 15-25% (σε Περιστέρι, Αιγάλεω, Παγκράτι, αλλά και σε Βόλο, Θεσσαλονίκη, Κέρκυρα κλπ.).

ΤΟ ΣΚΕΠΤΙΚΟ

Απορριπτική κρίση για σύμβαση του 2013

Στον αντίποδα των περιπτώσεων που περιγράφονται στη διπλανή στήλη βρίσκεται υπόθεση αγωγής που υπέβαλε επιχείρηση Internet-καφέ στην Αθήνα στο Πρωτοδικείο, ζητώντας τη δικαστική μείωση του ενοικίου, που συμφώνησε από την άνοιξη του 2013 σε σύμβαση που θα διαρκέσει μέχρι το 2025. Το συμφωνητικό πρόβλεπε ενοίκιο 1.500 € μηνιαίως και ετήσια αναπροσαρμογή σε ποσοστό 100% του ΔΤΚ (όπως καθορίζεται από τη Στατιστική Υπηρεσία).

Μολονότι την επόμενη χρονιά το νοίκι έμεινε το ίδιο, η επιχείρηση ζήτησε δικαστικά τη μείωση στα 1.000 ευρώ επικαλούμενη τη μεταβολή των οικονομικών συνθηκών της χώρας, τη μείωση της μισθωτικής αξίας γειτονικών ακινήτων, την πτώση του τζίρου λόγω της συνεχιζόμενης ύφεσης.

Ωστόσο το Πρωτοδικείο απέρριψε τη σχετική αίτηση ασφαλιστικών μέτρων για άμεσο «κούρεμα», κρίνοντας ότι δεν προσκομίστηκαν στοιχεία που να αποδεικνύουν ότι υπήρξε πτώση του τζίρου που συνδέεται με την επικρατούσα οικονομική ύφεση.

Παράλληλα το δικαστήριο δέχθηκε ότι η κρίση που πλήττει τη χώρα την τελευταία 5ετία και η παρατεταμένη ύφεση, που έχουν περιορίσει την καταναλωτική κίνηση όλων των εμπορικών επιχειρήσεων, δεν μπορούν να θεωρηθούν στη συγκεκριμένη υπόθεση ως απρόβλεπτη μεταβολή συνθηκών. Κι αυτό γιατί η μίσθωση συμφωνήθηκε το 2013 διαρκούσης της οικονομικής κρίσης, ενώ το αντικείμενο της επιχείρησης (καφετέρια με Internet κλπ.) προσελκύει, λόγω του είδους της και του χαμηλού αντιτίμου των προϊόντων που προσφέρει, σταθερά μεγάλο αριθμό πελατών. Το δικαστήριο έλαβε επίσης υπόψη του το γεγονός ότι κοντά στεγάζεται και κρατική υπηρεσία με μεγάλο αριθμό εργαζομένων και προσερχόμενων πολιτών, καθώς και ότι παρόμοια ενοίκια έχουν συμφωνήσει και άλλες παρεμφερείς γειτονικές επιχειρήσεις, αντίστοιχων διαστάσεων.

ΟΙ ΠΕΡΙΠΤΩΣΕΙΣ ΕΥΝΟΪΚΏΝ ΑΠΟΦΑΣΕΩΝ

Από 11.500€ τον μήνα το μίσθωμα έπεσε σε 6.000€

Σε μια χαρακτηριστική περίπτωση, είχε συμφωνηθεί σε περιοχή της Αττικής, μερικά χιλιόμετρα έξω από τον Πειραιά, η ενοικίαση ισόγειου καταστήματος 335 τ.μ., πάνω σε πλατεία, από τις αρχές του 2005 μέχρι και το 2017, με μηνιαίο ενοίκιο 7.848 € που θα ανέβαινε κάθε χρόνο 6% (συν τέλη χαρτοσήμου 3,6%) για να λειτουργήσει ως καφετέρια-μπαρ, fast food-πιτσαρία. Το καλοκαίρι του 2011 το ενοίκιο είχε αυξηθεί κατά 42% φθάνοντας τα 11.132 € (11.533 με το χαρτόσημο), όταν η ενοικιάστρια επιχείρηση προσέφυγε στα δικαστήρια ζητώντας να εγκρίνουν σημαντική μείωση (στην οποία δεν συμφωνούσαν οι συνιδιοκτήτες), θεωρώντας την αναγκαία, καθώς ο κύκλος εργασιών, λόγω κρίσης, έπεσε κατακόρυφα, περιορίστηκε το προσωπικό ενώ άλλα καταστήματα τριγύρω έκλεισαν.

Ο ΑΠ συμφώνησε στον ισχυρισμό ότι για τη συντριπτική πλειοψηφία των καταναλωτών η δαπάνη στην εστίαση χαρακτηρίζεται πλέον ως πολυτελής, ενώ διαπίστωσε από τα προσκομισθέντα στοιχεία ότι πράγματι υπήρξε πτωτική πορεία και στα ενοίκια των γύρω ακινήτων. Κάνοντας δεκτή την αγωγή των ενοικιαστών, έκρινε ότι δεν είναι επαρκής η μείωση του ενοικίου που αποφάσισε το Πρωτοδικείο Πειραιά σε 8.040 €, αλλά επικύρωσε την ακόμα μεγαλύτερη μείωση (και μάλιστα αναδρομικά από τον Οκτώβριο 2011) που έκρινε ως επιβεβλημένη το Εφετείο, στα 6.030 €.

Τα συμβόλαια

Ο ΑΠ δέχθηκε επίσης ότι δεν μπορούν να ληφθούν υπόψη ως ασφαλή και αξιόπιστα συγκριτικά στοιχεία, τα συμβόλαια για μισθωτήρια γειτονικών εμπορικών μισθώσεων που υπογράφηκαν αρκετά χρόνια πριν την κρίση, ούτε διάφορες αγγελίες για ενοικίαση που αναρτώνται στο Διαδίκτυο, καθώς αυτές δεν σημαίνουν ότι υπογράφηκε πράγματι και σχετική σύμβαση με αυτό το μηνιαίο μίσθωμα. Παράλληλα απέκρουσε ως αποδεικτικό στοιχείο τις φωτογραφίες άλλων καταστημάτων της περιοχής που παρουσιάζουν κίνηση, καθώς δεν αποδεικνύουν τον πραγματικό τζίρο, ενώ από τα προσκομισθέντα συμβόλαια αποδείχθηκε η πτωτική πορεία των ενοικίων σε όλα τα γειτονικά καταστήματα, με συνέπεια το ελεύθερα διαμορφούμενο ενοίκιο να θεωρείται πολύ κατώτερο του συμφωνηθέντος, που γι’ αυτό τον λόγο πρέπει να μειωθεί.

Σε άλλη περίπτωση, συμφωνήθηκε το 2008 η ενοικίαση αντίστοιχου καταστήματος 354 τ.μ. σε πόλη της Θεσσαλίας μέχρι το 2024 με μηνιαίο μίσθωμα 8.000 € (για εστιατόριο-καφέ-γλυκά) και ετήσια αύξηση σε ποσοστό μεγαλύτερο κατά 1% του ΔΤΚ. Σύντομα ο χώρος νοικιάστηκε σε άλλη εταιρεία ως fast food το 2009 με ενοίκιο 8.702 €, που μετά την έλευση της κρίσης από τα τέλη του χρόνου και την ύφεση στην αγορά, ήταν πλέον υπέρμετρα επαχθές για την ενοικιάστρια επιχείρηση.

Το Πρωτοδικείο, όπου προσέφυγε, μείωσε το ενοίκιο στα 7.140 € ενώ το Εφετείο προχώρησε σε μεγαλύτερη μείωση στα 6.720 €, κρίνοντας ωστόσο νόμιμο τον τρόπο που είχαν συμφωνήσει οι δύο πλευρές στο μισθωτήριο για την αναπροσαρμογή του ενοικίου.

Εδωσε «γραμμή»

Ομως, ο ΑΠ, ανατρέποντας την εφετειακή απόφαση, άνοιξε τον δρόμο για ακόμα μεγαλύτερη μείωση του ενοικίου, καθώς έκρινε ότι από τη στιγμή που υπήρξε απόφαση για δικαστική μείωση του ενοικίου, η περαιτέρω αναπροσαρμογή δεν μπορεί να γίνεται με βάση όσα συμφώνησαν οι δύο πλευρές στο μισθωτήριο αλλά μόνο σε ποσοστό 75% του ΔΤΚ. Και παρέπεμψε την υπόθεση πάλι στο Εφετείο Λάρισας για να «ψαλιδίσει» ακόμα περισσότερο το ενοίκιο, σύμφωνα με τον τρόπο αναπροσαρμογής που υπέδειξε ο ΑΠ ότι έπρεπε να εφαρμοστεί από τα τέλη του 2011.

Ο τρόπος αυτός αυτόματης αναπροσαρμογής στο 75% του ΔΤΚ εμποδίζει ουσιαστικά την επάνοδο «τρελών» αυξήσεων στα ενοίκια που κυριαρχούσαν μέχρι πριν κάποιο διάστημα στην αγορά και τα οποία μπορούν να «πέφτουν» μέσα από σχετικές αγωγές ενοικιαστών και τις συνακόλουθες δικαστικές αποφάσεις.

Ο ενοικιαστής επαγγελματικής στέγης βγαίνει έτσι διπλά κερδισμένος από τη μείωση και τη μελλοντική τιμαριθμοποιημένη αναπροσαρμογή, καθώς δεν θα χρειάζεται να προσφεύγει συνεχώς στα δικαστήρια για να αποδείξει ότι εξακολουθεί να υφίσταται μια υπέρμετρα δυσμενής κατάσταση για εκείνον.

Το πρόβλημα μετακυλίεται έτσι ουσιαστικά στον ιδιοκτήτη, αφού εκείνος θα πρέπει πλέον να προσφύγει δικαστικά για να διεκδικήσει αύξηση, αποδεικνύοντας ότι έχουν αλλάξει τα δεδομένα στην αγορά, σε σημείο που να επιβάλλεται αναπροσαρμογή υψηλότερη από το 75% του ΔΤΚ, που κρίθηκε από τον ΑΠ ως ένα ασφαλές κριτήριο για την ομαλοποίηση της αγοράς.

Σε άλλη υπόθεση, ο ΑΠ απέκρουσε τη συμφωνία αύξησης του ενοικίου κατά 10% ετησίως για επαγγελματική στέγη σε πόλη της Ηπείρου (εμπορικό κατάστημα) ανοίγοντας τον δρόμο για να γλιτώσουν οι ενοικιαστές ποσό 75.000 ευρώ περίπου που κατέβαλαν συνολικά με τις διογκωμένες αυξήσεις των τελευταίων ετών, σε περίοδο μεγάλης οικονομικής κρίσης, κατά παράβαση της καλής πίστης και των συναλλακτικών ηθών.

Πηγή ΕΘΝΟΣ ΑΛΕΞΑΝΔΡΟΣ ΑΥΛΩΝΙΤΗΣ

Έρχεται η ενιαία φορολογική κλίμακα για όλα τα εισοδήματα

Αύγουστος 24, 2015Ενιαία φορολογική κλίμακα για τα εισοδήματα που προέρχονται από μισθούς, συντάξεις, ενοίκια και κινητές αξίες σχεδιάζει το οικονομικό επιτελείο της κυβέρνησης το οποίο θα τεθεί σε γνώση των δανειστών της χώρας το επόμενο διάστημα μετά τις εκλογές.

Ηδη, ο αναπληρωτής υπουργός Οικονομικών κ. Τρύφωνας Αλεξιάδης έχει ξεκινήσει την επεξεργασία, στοχεύοντας με τη νέα κλίμακα να ελαφρυνθούν τα χαμηλά και μεσαία εισοδήματα και να επιβαρυνθούν περαιτέρω τα υψηλά εισοδήματα. Σύμφωνα με πληροφορίες, με τη νέα ενιαία κλίμακα φορολογίας εισοδήματος τα έσοδα του Δημοσίου θα είναι περισσότερα και αυτό διότι θα επανεξεταστούν οι φοροαπαλλαγές με στόχο να καταργηθούν και στη θέση τους να χορηγηθούν άμεσες ενισχύσεις στους φορολογούμενους με χαμηλά εισοδήματα. Σημειώνεται ότι οι φοροαπαλλαγές κοστίζουν στο ελληνικό Δημόσιο περί τα 3,6 δισ. ευρώ.

Οσον αφορά το αφορολόγητο όριο στις σκέψεις του αναπληρωτή υπουργού Οικονομικών είναι αυτό να παρέχεται ή να προσαυξάνεται εφόσον ο φορολογούμενος συμπληρώσει το απαιτούμενο ποσό αποδείξεων μέσω πλαστικού χρήματος (πιστωτικών ή χρωστικών καρτών). Ειδικότερα το σχέδιο που επεξεργάζεται το οικονομικό επιτελείο προβλέπει τα εξής:

1. Φορολογική κλίμακα.

Θέσπιση μιας ενιαίας κλίμακας για τα εισοδήματα που προκύπτουν από μισθούς, συντάξεις, ενοίκια και κινητές αξίες. Σήμερα τα εισοδήματα από μισθούς και συντάξεις φορολογούνται με διαφορετική κλίμακα από ό,τι τα εισόδημα από ενοίκια και κινητές αξίες. Ανώτατο στέλεχος του οικονομικού επιτελείου σημειώνει ότι δεν μπορεί το εισόδημα από τη μίσθωση ακινήτων να φορολογείται σήμερα με ανώτατο συντελεστή 33% και το εισόδημα από εργασία με 42%. Οι δύο κλίμακες θα ενοποιηθούν και από τις αλλαγές αναμένεται να προκύψουν σημαντικές ελαφρύνσεις για τα χαμηλά εισοδήματα.

2. Φοροαπαλλαγές. Στόχος είναι να καταργηθούν οι περισσότερες με στόχο τη δημιουργία ενός απλούστερου φορολογικού συστήματος και η χορήγηση άμεσων ενισχύσεων στους φορολογούμενους που τις έχουν ανάγκη. Οι φοροαπαλλαγές που ισχύουν σήμερα ανέρχονται σε 700 και κοστίζουν στον προϋπολογισμό περί τα 3,6 δισ. ευρώ (μαζί με τις απαλλαγές του ΦΠΑ που καταργούνται σταδιακά). Το κόστος των ανωτέρω φοροαπαλλαγών αναλύεται ως εξής:

• Στα 293 εκατομμύρια ευρώ ανέρχονται οι φοροαπαλλαγές που έχουν απομείνει στα νοικοκυριά (ιατρικές δαπάνες, δωρεές και χορηγίες, διατροφή μεταξύ συζύγων, έκπτωση φόρου λόγω αναπηρίας, ειδική φορολόγηση ναυτικών, έκπτωση 1,5% στην παρακράτηση φόρου).

• Στα 2,17 εκατ. φθάνουν οι απαλλαγές που ισχύουν για τις μικρομεσαίες επιχειρήσεις με βασικότερη τη μείωση του συντελεστή φορολογίας για τα κέρδη που προκύπτουν από δραστηριότητες σε νησιά με πληθυσμό κάτω από 3.100 κατοίκους.

• Φοροαπαλλαγές 33,32 εκατ. ευρώ έχουν τα νομικά πρόσωπα.

• 658,78 εκατ. ευρώ κοστίζουν οι φοροαπαλλαγές που εφαρμόζονται στον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων, τις κληρονομιές, τις γονικές παροχές, τις δωρεές και τις μεταβιβάσεις ακινήτων.

• Στα 545,47 εκατ. ευρώ ανέρχονται οι φοροαπαλλαγές από τον ΕΝΦΙΑ που δικαιούνται 1.448.816 φορολογούμενοι και από τις μεταβιβάσεις ακινήτων.

3. Αφορολόγητο όριο. Το αφορολόγητο όριο της νέας κλίμακας θα συνδεθεί με τις αποδείξεις που συγκεντρώνονται με τις χρεωστικές ή πιστωτικές κάρτες. Με βάση το φορολογικό σύστημα, φορολογούμενος με εισόδημα έως 21.000 ευρώ έχει έκπτωση φόρου 2.100 ευρώ. Για εισόδημα πάνω από 21.000 ευρώ το ποσό μείωσης του φόρου των 2.100 ευρώ περιορίζεται κατά 100 ευρώ ανά 1.000 ευρώ εισοδήματος και μέχρις εξαντλήσεως του ποσού των 2.100 ευρώ. Για παράδειγμα, σε φορολογούμενο με εισόδημα 9.550 ευρώ αναλογεί φόρος ύψους 2.100 ευρώ. Μετά την αφαίρεση της έκπτωσης των 2.100 ευρώ, ο τελικός φόρος μηδενίζεται. Επί της ουσίας έχει δημιουργηθεί ένα έμμεσο αφορολόγητο όριο 9.550 ευρώ.

Για να συνεχίσει να έχει κάποιος το ανωτέρω αφορολόγητο θα πρέπει να συγκεντρώνει το 10% των αποδείξεων ή ενδεχομένως και παραπάνω μέσω της χρήσης καρτών. Σε διαφορετική περίπτωση, το αφορολόγητο θα χάνεται. Εξετάζεται επίσης στην περίπτωση που κάποιος κάνει χρήση καρτών να έχει υψηλότερο αφορολόγητο από τους υπόλοιπους που συγκεντρώνουν τις αποδείξεις πληρώνοντας μετρητά. Επίσης στις σκέψεις του κ. Αλεξιάδη είναι όλες οι ιατρικές δαπάνες να αναγνωρίζονται εφόσον η πληρωμή τους έχει γίνει με κάρτες.

www.dikaiologitika.gr

Απόφαση “βόμβα” από τον Άρειο Πάγο για τους ασυνεπείς ενοικιαστές

Αύγουστος 08, 2015Η οικονομική δυσχέρεια, δεν αποτελεί εύλογη αιτία μη καταβολής ενός μισθώματος, ούτε απαλλάσσει έναν ενοικιαστή από τις συνέπειες της υπερημερίας – αποφάσισε ο Άρειος Πάγος αποφαινόμενος σε μια περίπτωση αντιδικίας Δήμου της Βορείου Ελλάδος με ιδιώτη ενοικιαστή, που αφορούσε την τύχη ενός ενοικιαζόμενου ακινήτου.

Το ακίνητο εκμισθωνόταν από ιδιώτη για τη χρήση του ως εστιατορίου. Ο εν λόγω ενοικιαστής, το 2008 είχε καθυστερήσει να καταβάλει στον ΟΤΑ-ιδιοκτήτη του ακινήτου, νοίκια οκτώ μηνών, δημιουργώντας συνολικά οφειλή 7500 ευρώ. Κατά το τέλος του 2008, ο Δήμος κατήγγειλε τη σύμβαση, και με αγωγή του αξίωσε να του επιστραφεί το ακίνητο. Σύμφωνα με το νόμο, η καταγγελία της σύμβασης επιτάσσει την αποπληρωμή της οφειλής εντός μηνός, αλλιώς η συμφωνία λύεται και το ακίνητο αποδίδεται στον ιδιοκτήτη. Ο ενοικιαστής δεν κατέβαλε τα ενοίκια εντός των προβλεπόμενων από την νομοθεσία τριάντα ημερών, αλλά τα κατέβαλε σε δύο δόσεις από τον δεύτερο μέχρι τον έκτο μήνα.

Κατά την εκδίκαση της αγωγής του ιδιοκτήτη στο Εφετείο, ο ιδιώτης δήλωσε πως η καθυστέρηση εξόφλησης της οφειλής του, οφειλόταν σε οικονομικές δυσχέρειες που αντιμετώπισε λόγω προβλημάτων υγείας συγγενικού του προσώπου. Υποστήριξε επίσης, πως η εφαρμογή των προθεσμιών, οδηγούσε σε παραβίαση της αρχής της αναλογικότητας.

Όπως αναφέρει το ΑΠΕ-ΜΠΕ, το Εφετείο δεν δικαίωσε τον ιδιώτη, αλλά έκρινε πως όφειλε να αποδώσει το ακίνητο στον ιδιοκτήτη του λόγω της καθυστέρησης της αποπληρωμής των ενοικίων. Η αίτηση αναίρεσης του ενοικιαστή στον Άρειο Πάγο δεν άλλαξε την απόφαση αυτή. Το Ανώτατο Δικαστήριο έκρινε πως η καθυστερημένη καταβολή των οφειλομένων μετά την παρέλευση των προθεσμιών, επιφέρει μεν απόσβεση της οφειλής, πλην όμως εξακολουθεί να υφίσταται η υποχρέωση για απόδοση του μισθίου – και για να συνεχιστεί η μίσθωση του ακινήτου από τον ίδιο ενοικιαστή, χρειάζεται να συναφθεί νέα σύμβαση.

Οι λόγοι υγείας συγγενικού προσώπου που είχε επικαλεστεί ο ενοικιαστής προκειμένου να δικαιολογήσει την καθυστέρηση στην καταβολή των ενοικίων, απορρίφθηκαν από τον Άρειο Πάγο, ο οποίος σημείωσε πως η οικονομική δυσχέρεια δεν αποτελεί εύλογη αιτία μη καταβολής του μισθώματος και δεν απαλλάσσει τον ενοικιαστή από τις συνέπειες της υπερημερίας. Όσο για την αρχή της αναλογικότητας, σύμφωνα με την απόφαση, δεν μπορεί να εφαρμοστεί σε ιδιωτικές διαφορές όπως είναι οι μισθωτικές.

ΑΠΕ-ΜΠΕ

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία