Εντός τετραετίας η κατάργηση του τέλους επιτηδεύματος, πώς διαμορφώνονται οι εισφορές τους. Πώς θα εξασφαλίσουν υψηλότερη σύνταξη

Ανατροπές με θετικό πρόσημο στην παράλληλη ασφάλιση έρχονται με το ασφαλιστικό νομοσχέδιο, καθώς αναμένεται να καταργηθεί η υποχρέωση ασφάλισης για το μπλοκάκι στην περίπτωση που ο εργαζόμενος είναι ταυτόχρονα και μισθωτός. Η πλήρης απαλλαγή για τους παραλλήλως απασχολούμενους που είναι μισθωτοί και ταυτόχρονα διατηρούν δελτίο παροχής υπηρεσιών αναμένεται να ισχύει για όσους καλύπτουν από τον μισθό τους την ελάχιστη εισφορά για σύνταξη και υγεία των 210 ευρώ που θα τεθεί με το νέο καθεστώς.Με άλλα λόγια, όσοι καλύπτουν την εισφορά των 210 ευρώ ως μισθωτοί και παράλληλα έχουν μπλοκάκι ως ελεύθεροι επαγγελματίες παύουν να έχουν την υποχρέωση σε διπλή εισφορά για το μπλοκάκι. Υπενθυμίζεται πως η συνολική ασφαλιστική εισφορά του μισθωτού είναι 40,56%, εκ της οποίας το 27,10% αφορά τους κλάδους κύριας σύνταξης (ΕΦΚΑ) και υγείας (ΕΟΠΥΥ).

Σύμφωνα με το βασικό σενάριο, εφόσον οι ασφαλιστικές κρατήσεις εργαζόμενου και εργοδότη για το 27,10% καλύπτουν το ποσό των 210 ευρώ, ο ασφαλισμένος δεν θα υποχρεούται να καταβάλλει εισφορές και για το εισόδημα από το μπλοκάκι του. Αν ο καταβαλλόμενος μισθός δεν επαρκεί, τότε ο ασφαλισμένος θα έχει υποχρέωση να καταβάλλει στο μπλοκάκι κατ’ ελάχιστον το υπόλοιπο και μέχρι τη συμπλήρωση των 210 ευρώ.

Για παράδειγμα, έστω μισθωτός με μισθό 650 ευρώ που διατηρεί ταυτόχρονα και μπλοκάκι. Επί του μισθού του υπολογίζονται εισφορές σύνταξης και υγείας 176 ευρώ. Στο ΔΠΥ θα πρέπει να καταβάλλει εισφορές 34 ευρώ. Αντίστοιχα, μισθωτός με μισθό 1.000 ευρώ πληρώνει εισφορές σύνταξης και υγείας 271 ευρώ και απαλλάσσεται από τις εισφορές στο μπλοκάκι. Οσοι ελεύθεροι επαγγελματίες έχουν δύο ή τρεις δραστηριότητες αλλά δεν απασχολούνται ως μισθωτοί εξετάζεται να έχουν μία εισφορά, κατ’ ελάχιστον 210 ευρώ τον μήνα, η οποία μαζί με τα 10 ευρώ υπέρ ανεργίας θα οριστικοποιείται στα 220 ευρώ.

Την ίδια στιγμή εξετάζεται να πέσει σημαντικά το όριο που ισχύει σήμερα για τους τίτλους κτήσης, ώστε να καλύπτεται πραγματικά ένα εντελώς ευκαιριακό εισόδημα και ταυτόχρονα να καταργηθεί η υποχρέωση για ασφαλιστικές κρατήσεις στους τίτλους κτήσης. Σήμερα επιτρέπεται να αμειφθεί κανείς με τίτλο κτήσης (πρώην απόδειξη επαγγελματικής δαπάνης) για ετήσιο εισόδημα έως 10.000 ευρώ.

Ταυτόχρονα ισχύουν από τον Φεβρουάριο του 2019 εισφορές συνολικού ύψους 20,28% για τα εισοδήματα από τίτλους κτήσης. Το σενάριο που εξετάζεται είναι το ετήσιο όριο των 10.000 ευρώ -που «καλύπτει» 14 κατώτατους μισθούς των 650 ευρώ- να πέσει σημαντικά στα 3.000 ευρώ ή 5.000 ευρώ και να απαλλαγεί από την υποχρέωση παρακράτησης ασφαλιστικών εισφορών. Αλλαγές θα πρέπει να αναμένονται και στο εργόσημο.

Εργαζόμενοι συνταξιούχοι: Ψαλίδι 50% στην «ποινή»

Μείωση στο μισό του «πέναλτι» για τους συνταξιούχους που εργάζονται, από 60% στο 30%, αναμένεται με το νέο ασφαλιστικό νομοσχέδιο. Το ισχύον σήμερα σύστημα θεσμοθετήθηκε με τον νόμο Κατρούγκαλου και ισχύει για όσους ξεκίνησαν να εργάζονται από 12 Μαΐου 2016 και μετά.

Σύμφωνα με τις υπάρχουσες πληροφορίες, η αλλαγή του ποσοστού παρακράτησης των κύριων και επικουρικών συντάξεων θα ισχύσει για το σύνολο των συνταξιούχων που εργάζονται πριν και μετά την εφαρμογή του νόμου Κατρούγκαλου (12 Μαΐου 2016). Η μείωση του «πέναλτι» στο 30% δείχνει αύξηση του ποσού που θα μπαίνει στην τσέπη του εργαζόμενου συνταξιούχου της τάξης του 75% σε σύγκριση με το σημερινό καθεστώς.

Μείωση κρατήσεων 2,21%

Μείωση εισφορών έρχεται και για τους μισθωτούς, αλλά μόνο για όσους εργάζονται με πλήρη απασχόληση, από το δεύτερο εξάμηνο του 2020. Η μείωση του 2020 θα είναι 0,9 ποσοστιαίες μονάδες, ενώ θα φτάσει σωρευτικά τις 5 μονάδες μέχρι και το 2023. Η αφαίρεση 0,9 ποσοστιαίων μονάδων από τον όγκο των ασφαλιστικών εισφορών εργοδότη και εργαζόμενου, που σήμερα φτάνουν αθροιστικά στο 40,56%, μεταφράζεται σε ελάφρυνση 2,21% του μη μισθολογικού κόστους που αφορά στην ασφάλιση. Μεγαλύτερη θα είναι η ελάφρυνση από 1/1/2021 και μετά. Το μέτρο αφορά περίπου 1,5 εκατομμύριο μισθωτούς, εργαζόμενους με πλήρη απασχόληση.

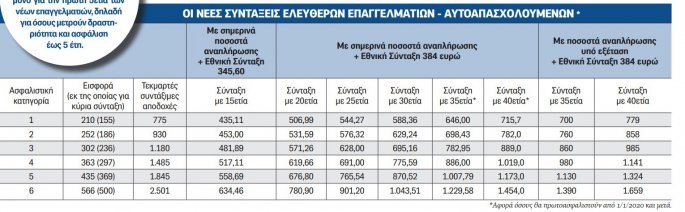

Η «έκπτωση» ισχύει μόνο για τις εισφορές κύριας σύνταξης, ενώ όσοι είναι υπόχρεοι και για επικουρική και για εφάπαξ θα καταβάλλουν τις κανονικές εισφορές που προβλέπονται για όλους. Στο πλαίσιο αυτό διαμορφώνονται πέντε ταχύτητες εισφορών για τους νέους επιχειρηματίες, επιστήμονες και αγρότες με δραστηριότητα έως 5 ετών:

- Ελεύθεροι επαγγελματίες που θα υπάγονταν στον πρ. ΟΑΕΕ: 136 ευρώ τον μήνα για ΕΦΚΑ και συνεισπρατόμενα (ΕΟΠΥΥ και ΟΑΕΔ)

- Πρατηριούχοι υγρών καυσίμων και αρτοποιοι που θα υπάγονταν στον πρ. ΟΑΕΕ όπως επίσης δικηγόροι και συμβολαιογράφοι υπόλοιπης Ελλάδας πλην Αθηνών: 178 ευρώ τον μήνα για ΕΦΚΑ, συνεισπρατόμενα (ΕΟΠΥΥκαι ΟΑΕΔ) και επικουρική ΕΤΕΑΕΠ, καθώς ασφαλίζονται υποχρεωτικά για επικουρική.

- Γιατροί, φαρμακοποιοί, υγειονομικοί που θα υπάγονταν στο πρ. ΕΤΑΑ - ΤΣΑΥ: 162 ευρώ τον μήνα για ΕΦΚΑ, συνεισπρατόμενα (ΕΟΠΥΥ και ΟΑΕΔ) και ΕΤΕΑΕΠ, καθώς ασφαλίζονται υποχρεωτικά για πρόνοια.

- Μηχανικοί και εργολήπτες που θα υπάγονταν στο πρ. ΕΤΑΑ - ΤΣΜΕΔΕ, δικηγόροι και συμβολαιογράφοι Αθηνών που θα υπάγονταν στο πρ. ΕΤΑΑ-ΤΑΝ: 204 ευρώ το μήνα για ΕΦΚΑ, συνεισπρατόμενα (ΕΟΠΥΥ και ΟΑΕΔ) και ΕΤΕΑΕΠ, καθώς ασφαλίζονται υποχρεωτικά για επικουρική και πρόνοια.

- Αγρότες που θα υπάγονταν στον πρ. ΟΓΑ : 85 ευρώ τον μήνα για ΕΦΚΑ και υγεία.

Ελεύθεροι επαγγελματίες: Πώς θα εξασφαλίσουν υψηλότερη σύνταξη

Σύμφωνα με ειδικούς της κοινωνικής ασφάλισης, για τις συντάξεις, στο νέο σύστημα που θα ισχύσει από 1/1/2020 «πυξίδα» για την επιλογή των ελεύθερων επαγγελματιών θα αποτελεί η τρίτη ασφαλιστική κατηγορία.

Ρόλο-κλειδί για τις νέες συντάξεις των σημερινών ελεύθερων επαγγελματιών κρατά στο καινούργιο σύστημα που θα ισχύσει από 1/1/2020 η 3η ασφαλιστική κατηγορία των 302 ευρώ (236 ευρώ για κύρια σύνταξη). Σύμφωνα με ειδικούς της κοινωνικής ασφάλισης, η πλειονότητα των παλαιών επαγγελματιών που ασφαλίζονταν στο παρελθόν με τις ασφαλιστικές κλάσεις του πρώην ΟΑΕΕ και είχαν υποχρέωση να αλλάζουν κλάση ανά συγκεκριμένα χρονικά διαστήματα φαίνεται να έχουν καταβάλει μια μέση εισφορά για τα έτη 2002-2019 της τάξης των 240 ευρώ, ποσό που «χτίζει» μέσες συντάξιμες αποδοχές ύψους 1.200 ευρώ.

Πρόκειται για ασφαλισμένους του πρ. ΟΑΕΕ που μετρούν ήδη από 20 έως 30 έτη ασφάλισης και έχουν ακόμη μπροστά τους από 5 έως 20 χρόνια για να συνταξιοδοτηθούν. Οπως σημειώνουν οι ειδικοί, στο νέο σύστημα φαίνεται πως πρέπει να ενταχθούν στην 3η ασφαλιστική κατηγορία για να διατηρήσουν τις συντάξιμες αποδοχές τους στο ύψος των παλαιών καταβαλλόμενων εισφορών. Εάν επιθυμούν να αυξήσουν το ποσό της προσδοκώμενης σύνταξής τους, φαίνεται πως πρέπει να ενταχθούν σε μεγαλύτερη της 3ης ασφαλιστική κατηγορία. Το εν λόγω σενάριο εκτιμάται πως καλύπτει περί το 70-80% των ασφαλισμένων του πρ. ΟΑΕΕ που έχουν ασφαλιστεί διαχρονικά σε μεσαίες και υψηλές κλάσεις και την τελευταία 3ετία (2017-2019) κατέβαλλαν την ελάχιστη εισφορά των 117 ευρώ.

Το νέο σύστημα διαρθρώνεται εντελώς διαφορετικά από το προηγούμενο και οι μη μισθωτοί θα έχουν την απόλυτη ελευθερία επιλογής. Ο κάθε ασφαλισμένος με δραστηριότητα άνω των 5 ετών θα επιλέγει ελεύθερα τον Δεκέμβριο κάθε έτους το επίπεδο των εισφορών του για το επόμενο έτος. Η επιλογή του επιπέδου των εισφορών θα καθορίζει και το επίπεδο της μελλοντικής σύνταξης. Σε αυτό το πλαίσιο, η επιλογή του ελεύθερου επαγγελματία θα καθορίζεται μεν από την οικονομική του δυνατότητα, αλλά και από τις δυνατότητες βελτίωσης της προσδοκώμενης σύνταξής του. Αξιοποιώντας την ελευθερία της επιλογής, οι επαγγελματίες μπορούν να μεταπηδούν από κατηγορία σε κατηγορία ανά χρόνο και να ασφαλίζονται σε υψηλότερες κλίμακες για μικρότερα διαστήματα ώστε να βελτιώνουν τη βάση υπολογισμού της προσδοκώμενης σύνταξής τους.

Ειδικοί της κοινωνικής ασφάλισης υπενθυμίζουν πως για τη διαμόρφωση του τελικού ποσού των συντάξιμων αποδοχών μπαίνουν στην εξίσωση οι εισφορές που έχουν καταβληθεί από το 2002 και μετά. Συνεπώς, οι επαγγελματίες που θα συνταξιοδοτηθούν σε 5, 10 ή 20 χρόνια έχουν πίσω τους τουλάχιστον 18 χρόνια εισφορών με το παλαιό σύστημα. Θεωρείται δεδομένο πως το 2002 ο εν λόγω πληθυσμός βρισκόταν ήδη σε μια σχετικά υψηλή κατηγορία και ακολούθησε μέχρι το 2016 την υποχρεωτική μετάταξη που ίσχυε στο πρ. ΤΕΒΕ. Κινήθηκε, δηλαδή, κατά βάση και κατά κύριο λόγο μεταξύ της 4ης και της 9ης ασφαλιστικής κλάσης. Στο πλαίσιο αυτό και δεδομένου ότι την τριετία 2017-2019 περισσότεροι από το 80% έπεσαν στην ελάχιστη κλίμακα των 117 ευρώ, τεκμαίρεται ότι για τα έτη 2002 έως 2019 η μέση εισφορά κυμαίνεται στα 240 ευρώ.

Επιπλέον ποσά

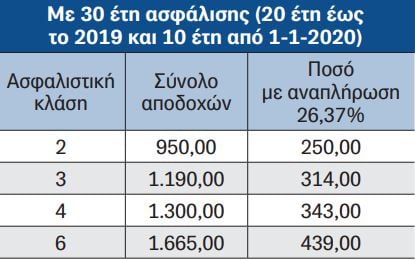

Όπως αποδεικνύεται από τους πίνακες που επιμελήθηκε ο δικηγόρος-εργατολόγος Δημήτρης Μπούρλος, τ. εκδότης του περιοδικού «Νομοθεσία - ΙΚΑ», ένας ασφαλισμένος ελεύθερος επαγγελματίας, ο οποίος έχει πίσω του 20 έτη εργασίας και προγραμματίζει να συνταξιοδοτηθεί με 30 χρόνια ασφάλισης συνολικά, μπορεί να κερδίσει:

- 64 ευρώ τον μήνα επιπλέον αν ασφαλιστεί για 10 χρόνια στην 3η κλίμακα αντί της 2ης

- 93 ευρώ τον μήνα επιπλέον αν ενταχθεί μια 10ετία στην 4η κατηγορία αντί της 2ης.

- 189 ευρώ τον μήνα επιπλέον αν ενταχθεί μια 10ετία στην 6η κατηγορία αντί της 2ης. Αντίστοιχα, ένας ασφαλισμένος ελεύθερος επαγγελματίας ο οποίος έχει πίσω του 30 έτη εργασίας και προγραμματίζει να συνταξιοδοτηθεί σε μια 5ετία, δηλαδή το 2025, μπορεί να κερδίσει:

- 22 ευρώ τον μήνα επιπλέον αν ασφαλιστεί για 5 χρόνια στην 3η κλίμακα αντί της 2ης.

- 48 ευρώ τον μήνα επιπλέον αν ενταχθεί μια 5ετία στην 4η κατηγορία αντί της 2ης.

- 136 ευρώ τον μήνα επιπλέον αν ενταχθεί μια 5ετία στην 6η κατηγορία αντί της 2ης. Παράλληλα, ένας ασφαλισμένος ελεύθερος επαγγελματίας ο οποίος έχει πίσω του 30 έτη εργασίας και προγραμματίζει να συνταξιοδοτηθεί σε μια 10ετία, δηλαδή το 2030, μπορεί να κερδίσει:

- 122 ευρώ τον μήνα επιπλέον αν ασφαλιστεί για 10 χρόνια στην 3η κλίμακα αντί της 2ης.

- 178 ευρώ τον μήνα επιπλέον αν ενταχθεί μια 10ετία στην 4η κατηγορία αντί της 2ης.

- 365 ευρώ τον μήνα επιπλέον αν ενταχθεί μια 10ετία στην 6η κατηγορία αντί της 2ης. Τέλος, ένας ασφαλισμένος με 20 έτη εργασίας που προγραμματίζει να συνταξιοδοτηθεί σε μια 20ετία, δηλαδή το 2040, μπορεί να κερδίσει:

- 69 ευρώ τον μήνα επιπλέον αν ασφαλιστεί για 20 χρόνια στην 3η κλίμακα αντί της 2ης.

- 145 ευρώ τον μήνα επιπλέον αν ενταχθεί μια 20ετία στην 4η κατηγορία αντί της 2ης.

- 423 ευρώ τον μήνα επιπλέον αν ενταχθεί μια 20ετία στην 6η κατηγορία αντί της 2ης.

Ο υπολογισμός της ανταποδοτικής σύνταξης ανά ασφαλιστική κατηγορία

Στα παραδείγματα υποθετικά λαμβάνουμε υπόψη ότι για τα έτη 2002 έως 2019 η μέση εισφορά είναι 240 ευρώ και οι συντάξιμες αποδοχές 1.200 ευρώ.

Από 1-1-2020 για να διατηρήσει ο ασφαλισμένος τις συντάξιμες αποδοχές στο ύψος των μέχρι σήμερα καταβαλλομένων εισφορών, πρέπει να ενταχθεί στην 3η ασφαλιστική κατηγορία.