![]()

![]()

![]()

![]()

![]()

![]()

Πως θα απαλλαγείτε από το φόρο για τα ανείσπρακτα ενοίκια

Ιούνιος 01, 2016Με αντίγραφο της αγωγής έξωσης μπορούν να μεταβαίνουν στις εφορίες όσοι ιδιοκτήτες ακινήτων είχαν το προηγούμενο έτος ανείσπρακτα ενοίκια.

Όπως αναφέρουν από το υπουργείο Οικονομικών, επιτρέπονται καθ' όλο το διάστημα της αποχής των δικηγόρων οι απλές καταθέσεις αγωγής στα δικαστήρια, τις οποίες αποδέχεται η εφορία προκειμένου να απαλλάξει από το φόρο όσους ιδιοκτήτες είχαν ανείσπρακτα ενοίκια.

Σε κάθε περίπτωση οι υπόχρεοι, σύμφωνα με την Καθημερινή, οι υπόχρεοι θα πρέπει να επισκεφθούν την εφορία για να κινήσουν τις σχετικές διαδικασίες.

Συγκεκριμένα οι ιδιοκτήτες ακινήτων που το 2015 δεν κατάφεραν να εισπράξουν τα ενοίκια από τους ενοικιαστές τους για να μην πληρώσουν τον φόρο επί των ανείσπρακτων ενοικίων θα πρέπει πριν υποβάλλουν τη φορολογική τους δήλωση να καταθέσουν στην εφορία τους φωτοαντίγραφο διαταγής των πληρωμών, δικαστικών αποφάσεων ή αγωγών έξωσης.

enikonomia.gr

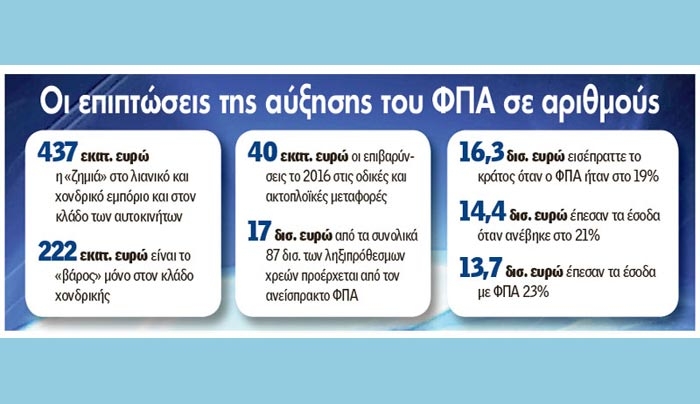

«Λογαριασμός» 437 εκατ. από τη νέα αύξηση του ΦΠΑ

Μάιος 24, 2016Μείωση της ζήτησης γύρω στα 3% και επιβάρυνση 389 εκατ. ευρώ στο εμπόριο χωρίς να επιτυγχάνεται ο στόχος της είσπραξης των 437 εκατ. ευρώ θα προκαλέσει η αύξηση του ΦΠΑ στο 24%.

Την εκτίμηση αυτή κάνει το Ινστιτούτο Εμπορίου Υπηρεσιών (ΙΝΕΜΥ) της Ελληνικής Συνομοσπονδίας Επιχειρηματικότητας και Εμπορίου (ΕΣΕΕ) σχολιάζοντας πως «ο κλάδος του εμπορίου αναμένεται να δεχθεί ένα ακόμη ισχυρό πλήγμα μετά το ‘σοκ’ του προηγούμενου Ιουλίου (μετάταξη πληθώρας προϊόντων με συντελεστή ΦΠΑ 13% στο 23%), εξαιτίας της αύξησης κατά μία ποσοστιαία μονάδα του υψηλού συντελεστή ΦΠΑ, από 1ης Ιουνίου του τρέχοντος έτους».

Σύμφωνα με το ΙΝΕΜΥ η σωρευτική δημοσιονομική απόδοση της νέας αύξησης ΦΠΑ στους κλάδους του χονδρικού, λιανικού εμπορίου αλλά και σε εκείνον των αυτοκινήτων για το τρέχον έτος προσεγγίζει τα 389 εκατ. ευρώ σε σύνολο 437 εκατ., όπως εκτιμά η κυβέρνηση για όλο το 2016, συνυπολογιζομένης βεβαίως και της επίδρασης των ήδη εφαρμοσθέντων μέτρων του προηγούμενου Ιουλίου.

Το μεγαλύτερο βάρος θα κληθεί να σηκώσει το χονδρικό εμπόριο (+222 εκατ. ευρώ), ενώ ιδιαίτερα επιζήμιες θα είναι οι επιπτώσεις στην κατανάλωση χιλιάδων αγαθών ευρείας κατανάλωσης, όπως τα συσκευασμένα προϊόντα και τρόφιμα (κυρίως σε super markets), τα καύσιμα, η ένδυση και υπόδηση και μία σειρά παρεχόμενων υπηρεσιών, όπως οι ιατρικές, καλλιτεχνικές κ.ά. «Σε κάθε περίπτωση, η επιλεχθείσα πρακτική της αδιάκριτης και οριζόντιας επιβάρυνσης εκτιμάται πως δεν θα αποδώσει τα αναμενόμενα αποτελέσματα, καθώς όχι μόνο θα οξυνθεί το φαινόμενο της φοροδιαφυγής, αλλά ταυτόχρονα θα οδηγηθούν σε μαρασμό χιλιάδες επιχειρήσεις», καυτηριάζει το ΙΝΕΜΥ.

Ο εμπορικός κόσμος έχοντας βιώσει περισσότερο από οποιονδήποτε άλλο επαγγελματικό κλάδο τα τελευταία χρόνια τις δυσμενέστατες συνέπειες από τις αλλεπάλληλες αυξήσεις των συντελεστών ΦΠΑ, εν καιρώ μάλιστα κρίσης και οικονομικής δυσπραγίας, δηλώνει τον έντονο προβληματισμό του σε οποιοδήποτε εισπρακτικό μέτρο έμμεσης φορολογίας. Τούτων δοθέντων, οι επικείμενες επιβαρύνσεις λόγω αυξημένου ΦΠΑ τόσο στον κλάδο του τουρισμού (436 εκατ. ευρώ συνολικά έσοδα από ΦΠΑ το 2016) όσο και σε εκείνον της εστίασης (μετάταξη στο 24% και είσπραξη επιπλέον 36 εκατ. ευρώ την περίοδο 2016/2015), θα οδηγήσουν στην απεμπόληση πληθώρας εθνικών ανταγωνιστικών πλεονεκτημάτων και στην ασύμμετρη επιβάρυνση του μέσου καταναλωτή.

Πάνω οι μεταφορές

Η επιβολή συντελεστή ΦΠΑ 24% αναμένεται πως θα προκαλέσει κατακόρυφη άνοδο και στο κόστος των οδικών και των ακτοπλοϊκών μεταφορών. Είναι δεδομένο πως η αύξηση του σχετικού φόρου θα μετακυλιστεί αποκλειστικά και μόνο στο επιβατικό κοινό (+40 εκατ. ευρώ επιβαρύνσεις το 2016), προκαλώντας μείωση της ζήτησης και απώλεια των επιπρόσθετων προσδοκώμενων κρατικών φορολογικών εσόδων. Δεν θα πρέπει να διαφεύγει της προσοχής πως ο συντελεστής ΦΠΑ στα μεταφορικά μέσα αυξήθηκε πέρυσι τον Ιούλιο από 13% σε 23%, με συνέπεια την αξιοσημείωτη άνοδο της τιμής των επιβατικών εισιτηρίων.

Μία παράμετρος που χρήζει ιδιαίτερης αναφοράς συνδέεται με την κατάργηση του ειδικού καθεστώτος ΦΠΑ στα νησιά του Αιγαίου και την εξομοίωσή του με εκείνο της υπόλοιπης επικράτειας. Μετά τη Ρόδο, τη Σαντορίνη, τη Μύκονο, τη Νάξο, την Πάρο και τη Σκιάθο που απώλεσαν τον προηγούμενο Οκτώβριο τους μειωμένους συντελεστές ΦΠΑ, ακλουθούν, από 1ης Ιουνίου, τα νησιά Σύρος, Θάσος, Άνδρος, Τήνος, Κάρπαθος, Μήλος, Σκύρος, Αλόννησος, Κέα, Αντίπαρος και Σίφνος. Οι κάτοικοι της νησιωτικής Ελλάδας θα βιώσουν μία δραματική συρρίκνωση του πραγματικού διαθέσιμου εισοδήματός τους, αδυνατώντας να αντεπεξέλθουν στο συγκριτικά αυξημένο, σε σχέση με την ηπειρωτική Ελλάδα, κόστος διαβίωσης που αντιμετωπίζουν.

Ο πρόεδρος της ΕΣΕΕ Βασίλης Κορκίδης αναφερόμενος στα αποτελέσματα της έρευνας τονίζει: «?Ο μεγαλύτερος λογαριασμός του ‘Πολυνόμου’ και του ‘Υπερμνημονίου’ έρχεται από την αύξηση του ΦΠΑ και ανέρχεται σε 437 εκατ. ευρώ. Η αδύναμη οικονομικά Ελλάδα με 24% ΦΠΑ θα προσπαθήσει να ανταγωνιστεί τη Γερμανία και την Κύπρο με ΦΠΑ 19%, τη Γαλλία και τη Βρετανία με 20%, την Ισπανία με 21%, την Ιταλία με 22% και τις γείτονες χώρες Βουλγαρία και Ρουμανία με 20%. Κανείς άραγε δεν είπε στους δανειστές ότι από τα 87 δισ. ευρώ ληξιπρόθεσμων οφειλών στο Δημόσιο το 19%, δηλαδή τα 17 δισ. ευρώ προέρχονται από ανείσπρακτο ΦΠΑ; Κανείς δεν είδε ότι όταν ο ΦΠΑ ήταν στο 19% το κράτος εισέπραττε 16,3 δισ. ευρώ, όταν ήταν 21% εισέπραττε 14,4 δισ. ευρώ και με 23% το ποσό έπεσε στα 13,7 δισ. ευρώ; Δεν γνωρίζει η Κομισιόν ότι το «VAT GAP» στην Ελλάδα ανέρχεται στο 33% με «ετήσιο κενό ΦΠΑ» 6,7 δισ. ευρώ, ενώ ο μέσος όρος στην Ε.Ε. των 28 είναι 16%; Ο εφιάλτης του ΦΠΑ δυστυχώς συνεχίζεται αυξητικά και αναπαράγεται αναποτελεσματικά».

imerisia.gr

ΑΠΟΦΑΣΗ: Μπλόκο στην ασυδοσία των εισπρακτικών εταιρειών

Μάιος 18, 2016«Φραγμό» στις παράνομες πρακτικές εισπρακτικών εταιρειών επιχειρεί να βάλει η Αρχή Προστασίας Προσωπικών Δεδομένων (ΑΠΠΔ), ενώ παράλληλα αποκρούει ως μη νόμιμη τη δυνατότητα να ενημερώνεται ένα τρίτο πρόσωπο (π.χ. συγγενής, φίλος, συνεργάτης κλπ. του οφειλέτη) για τα χρέη που έχει εκείνος προς την τράπεζα.

Είχε προηγηθεί σειρά καταγγελιών για δημιουργία σοβαρών ενδοοικογενειακών ζητημάτων.

Την Αρχή την απασχόλησε η εισπρακτική εταιρεία «Μέλλον Ανώνυμη Εταιρεία Ενημέρωσης Οφειλετών» με αφορμή την υποχρέωση που έχουν από τη νομοθεσία οι εισπρακτικές εταιρείες για καταγραφή των συνομιλιών τόσο με τους οφειλέτες όσο και με τα συγγενικά ή τρίτα πρόσωπα των οφειλετών που απαντούν στις τηλεφωνικές κλήσεις των εταιρειών αυτών.

Η Αρχή αναφέρει ότι κατά το παρελθόν είχε αποφανθεί ότι οι εισπρακτικές εταιρείες οφείλουν να ενημερώνουν τόσο για την ιδιότητά τους (εταιρεία ενηµέρωσης) και για τα άλλα στοιχεία που προβλέπει ο νόμος 3758/2009 όσο και το γεγονός της καταγραφής της τηλεφωνικής συνομιλίας πριν από την έναρξη κάθε επικοινωνίας από οποιοδήποτε πρόσωπο και αν απαντηθεί η κλήση, δηλαδή είτε αυτή απαντηθεί από τον ίδιο τον οφειλέτη είτε από τρίτο πρόσωπο (συγγενή, φίλο, κ.λπ.).

Μάλιστα, η Αρχή ανέφερε ως παράδειγµα: «Τηλεφωνούµε από την εταιρεία Χ ή από την Τράπεζα Ψ και σας ενηµερώνουµε ότι η συνοµιλία µας καταγράφεται για τη διασφάλιση των δικαιωµάτων σας. Θα µπορούσαµε να µιλήσουµε µε τον κύριο Φ;». Η καλούσα εταιρεία (σ.σ.: εισπρακτική εταιρεία) οφείλει καταρχάς να βεβαιωθεί για την ταυτότητα του καλούµενου, δηλαδή αν πρόκειται για τον ίδιο τον οφειλέτη ή τρίτο πρόσωπο, και µόνον στην πρώτη περίπτωση να προβεί σε ενηµέρωση σχετικά µε την οφειλή, ενώ στη δεύτερη περίπτωση θα πρέπει να διακόψει τη συνοµιλία.

Ειδικότερα, στην τελευταία περίπτωση πρέπει να αποκαλύπτονται στο τρίτο πρόσωπο µόνο όσα στοιχεία είναι αναγκαία για τον σκοπό της ενηµέρωσής του σχετικά µε την καταγραφή και απαγορεύεται να ανακοινώνονται περαιτέρω στοιχεία σχετικά µε την ίδια την οφειλή (π.χ. ύψος και είδος οφειλής ή πότε αυτή κατέστη ληξιπρόθεσµη)».

Στην συνέχεια η εισπρακτική εταιρεία «Μέλλον» εξέφρασε αντιρρήσεις και ενημέρωσε την Αρχή ότι εκείνη ακολουθεί άλλη πρακτική και ειδικά όταν στις τηλεφωνικές κλήσεις απαντούν τρίτα συγγενικά και μη πρόσωπα και όχι ο οφειλέτης. Κατόπιν αυτών, η Γενική Γραµµατεία Εµπορίου και Προστασίας Καταναλωτή κάλεσε την εταιρεία «Μέλλον» να προσκομίσει στοιχεία για τις υποθέσεις που όπως αναφέρει, «στην συντριπτική πλειοψηφία τους αφορούν το γεγονός ότι υπάλληλος της εταιρείας σε κλήση προς οφειλέτες που απαντήθηκαν από τρίτα πρόσωπα «δε συστήθηκε, δεν ανέφερε εκ µέρους ποιας εταιρείας καλεί και δεν ενηµέρωσε ότι η κλήση καταγράφεται», θεωρώντας ότι τα παραπάνω συνιστούν παράβαση της κείµενης νοµοθεσίας (ν. 3758/2009)», καθώς και της σχετική απόφασης της Αρχής.

Έτσι, η Αρχή κάλεσε σε ακρόαση την εισπρακτική εταιρεία «Μέλλον» αλλά και τον Ελληνικό Σύνδεσµο Εταιρειών Ενηµέρωσης και ∆ιαπραγµάτευσης Απαιτήσεων. Κατά την συνάντηση αυτή, η εν λόγω εισπρακτική εταιρεία μεταξύ των άλλων υπέβαλε αίτημα να της χορηγηθεί από την Αρχή άδεια για ενηµέρωση των τρίτων - µη οφειλετών (συγγενών, φίλων κ.λπ. που βρίσκονται στην κατοικία του οφειλέτη) κατά τις τηλεφωνικές της κλήσεις προς τους οφειλέτες.

Η Αρχή αναφέρει κατ΄ αρχάς, στην υπ΄ αριθμ. 26/2016απόφασή της ότι σύμφωνα με το νόμο για την προστασία των δεδομένων προσωπικού χαρακτήρα και της ιδιωτικής ζωής (Ν. 3471/2006) και την Ευρωπαϊκή νομοθεσία «επιτρέπεται η καταγραφή συνδιαλέξεων και των συναφών δεδοµένων κίνησης, όταν πραγµατοποιούνται κατά τη διάρκεια νόµιµης επαγγελµατικής πρακτικής ...υπό την προϋπόθεση ότι και τα δύο µέρη, µετά από προηγούµενη ενηµέρωση σχετικά µε το σκοπό της καταγραφής, παρέχουν τη συγκατάθεσή τους...».

Παράλληλα, αναφέρει η Αρχή ότι ειδικοί νόµοι (όπως είναι ο ν. 3758/2009 για τις εταιρείες ενημέρωσης οφειλετών για ληξιπρόθεσμες απαιτήσεις) θα πρέπει να ερµηνεύονται υπό το πρίσµα του ατοµικού δικαιώµατος της προστασίας των προσωπικών δεδοµένων (άρθρο 9Α του Σ.) και της οµοίως συνταγµατικά κατοχυρωµένης (άρθρο 25 του Σ.) αρχής της αναλογικότητας υπό την ειδικότερη έκφανση της αναγκαιότητας που αποτελεί και βασική αρχή του δικαίου της προστασίας των προσωπικών δεδοµένων». Σχετικά με την τηλεφωνική επικοινωνία των εισπρακτικών εταιρειών µε τρίτο πρόσωπο - µη οφειλέτη, η Αρχή αναφέρει ότι οι σχετικές νομοθετικές διατάξεις «πρέπει να ερµηνευθούν υπό το πρίσµα της αρχής της αναλογικότητας, και δη της ειδικότερης έκφανσης αυτής, της αναγκαιότητας, αλλά και υπό το πρίσµα της αρχής του σκοπού (ν. 2472/1997), η οποία, δεδοµένου ότι ο σκοπός στην επικοινωνία µε τον τρίτο είναι η τηλεφωνική ανεύρεση του οφειλέτη, περιορίζει τα δεδοµένα που πρέπει να ανακοινώνονται στο πλαίσιο αποκλειστικά του σκοπού αυτού».

Και υπογραμμίζει η Αρχή «η ανακοίνωση σε τρίτο - µη οφειλέτη του συνόλου των στοιχείων που επιβάλλει ο ν. 3758/2009 για την ενηµέρωση του οφειλέτη δεν είναι νόµιµη» και συνεχίζει ότι το νομοθετικό πλαίσιο που προβλέπει ότι η κάθε εισπρακτική εταιρεία «οφείλει να ενηµερώνει τόσο για την ιδιότητά του (εταιρεία ενηµέρωσης ή δανειστής) και τα λοιπά στοιχεία που προβλέπονται στο ν. 3758/2009 όσο και το γεγονός της καταγραφής πριν από την έναρξη κάθε επικοινωνίας από οποιοδήποτε πρόσωπο και αν απαντηθεί η κλήση, δηλαδή είτε αυτή απαντηθεί από τον ίδιο τον οφειλέτη είτε από τρίτο πρόσωπο ...» θίγεται υπέρµετρα ο οφειλέτης από την συνεπαγόµενη αποκάλυψη σε τρίτους (συνηθέστερα στους οικείους του) της αναζήτησής του από εισπρακτική εταιρεία προφανώς για ληξιπρόθεσµη οφειλή του».

Μετά απ΄ όλα αυτά, λόγω μείζονος σημασίας των ζητημάτων που ανακύπτουν σχετικά με τα θέματα του τρόπου ενημέρωσης των εισπρακτικών εταιρειών και ειδικά προς τρίτα συγγενικά και μη πρόσωπα, το όλο θέμα παραπέμφθηκε στον σχηματισμό της Ολομέλειας της Αρχής προς οριστική κρίση. Ακόμη, αναφέρει η Αρχή, ότι έχουν υποβληθεί στις υπηρεσίες της «αρκετές σε αριθµό καταγγελίες οφειλετών, πολλοί μάλιστα εκ των οποίων επικαλούνται ότι από την όχληση αυτή πιέστηκαν συγγενείς τους (π.χ. άρρωστοι γονείς τους) σε βαθµό διακινδύνευσης της υγείας τους και ότι δηµιουργήθηκαν ενδοοικογενειακά προβλήµατα».

H ενημέρωση τρίτων

Σύμφωνα με την υπ΄αριθμόν 26/2016 απόφαση της Αρχής Προστασίας Δεδομένων Προσωπικού Χαρακτήρα είναι παράνομη είναι η ανακοίνωση από εισπρακτική εταιρία σε συγγενικό και φιλικό πρόσωπο μη οφειλέτη, των προσωπικών δεδομένων του οφειλέτη ,

Ολόκληρη η απόφαση έχει ως εξής:

Σύμφωνα με τη διάταξη του άρθρου 24 § 1 του ν. 2690/1999 (ΚΔΔιαδ): «Αν από τις σχετικές διατάξεις δεν προβλέπεται η δυνατότητα άσκησης της, κατά το επόμενο άρθρο, ειδικής διοικητικής, ή ενδικοφανούς προσφυγής, ο ενδιαφερόμενος, για την αποκατάσταση υλικής ή ηθικής βλάβης των εννόμων συμφερόντων του που προκαλείται από ατομική διοικητική πράξη μπορεί, για οποιονδήποτε λόγο, με αίτησή του, να ζητήσει, είτε από τη διοικητική αρχή η οποία εξέδωσε την πράξη, την ανάκληση ή την τροποποίησή της (αίτηση θεραπείας), είτε, από την αρχή η οποία προΐσταται εκείνης που εξέδωσε την πράξη, την ακύρωσή της (ιεραρχική προσφυγή)». Η απλή διοικητική προσφυγή (άρθρο 24) υποβάλλεται από τον διοικούμενο που έχει υποστεί υλική ή ηθική βλάβη των εννόμων συμφερόντων του από ατομική διοικητική πράξη, στην αρχή που εξέδωσε την πράξη (αίτηση θεραπείας) και έχει ως αντικείμενο την ανάκληση ή την τροποποίηση ρητής ατομικής διοικητικής πράξης (βλ. Σπηλιωτόπουλος, Εγχειρίδιο Διοικητικού Δικαίου 2002, § 251). Ο κατά την παραπάνω διάταξη «ενδιαφερόμενος» δεν είναι απαραίτητο να ήταν εκείνος στον οποίον αφορά η πράξη που ζητάει την ανάκλησή της, αρκεί βεβαίως να τεκμηριώνει το έννομο συμφέρον του.

2. Ο ν. 3758/2009 για τις «Εταιρείες Ενημέρωσης οφειλετών για ληξιπρόθεσμες απαιτήσεις και άλλες διατάξεις» ρυθμίζει την επικοινωνία και τη σχέση των ΕΕΟ μόνο με τους οφειλέτες και όχι με τρίτους - μη οφειλέτες. Ειδικότερα, δυνάμει των διατάξεών του, όπως ισχύουν:

α. Άρθρο 6 παρ. 2: «Σε κάθε προφορική επικοινωνία με τον οφειλέτη, οι Εταιρείες έχουν υποχρέωση να διαθέτουν εμφανή τον αριθμό προέλευσης κλήσης, να παρέχουν πλήρη και σαφή Ενημέρωση στους οφειλέτες, τόσο για το ονοματεπώνυμο του καλούντος υπαλλήλου και την ιδιότητά του, όσο και για τον αριθμό Μητρώου της Εταιρείας κατά την έννοια του άρθρου 7 και το σκοπό της επικοινωνίας τους. ... Απαγορεύεται στις Εταιρείες να αντιποιούνται με οποιονδήποτε τρόπο κατά την επικοινωνία τους με τους οφειλέτες την επωνυμία ή το διακριτικό τίτλο των δανειστών - εντολέων τους».

β. Άρθρο 6 παρ. 7: «Οι Εταιρείες τηρούν ηλεκτρονικό αρχείο στο οποίο καταγράφονται τα στοιχεία όλων των τηλεφωνικών επικοινωνιών προς τον οφειλέτη, και ειδικότερα η ημερομηνία, η ώρα και η οφειλή για την οποία έγινε η επικοινωνία. Κατά την έναρξη της επικοινωνίας ο οφειλέτης ενημερώνεται για την καταγραφή των ανωτέρω στοιχείων και τη διάρκεια τήρησής τους. Τα στοιχεία αυτά καταστρέφονται μετά την πάροδο ενός έτους από την τελευταία επικοινωνία, εκτός αν αιτηθεί τη διατήρησή τους ο οφειλέτης για τα στοιχεία που τον αφορούν ή η Γενική Γραμματεία Καταναλωτή για τον έλεγχο της τήρησης των διατάξεων του παρόντος νόμου. Τα ανωτέρω στοιχεία απαγορεύεται να χρησιμοποιηθούν για οποιονδήποτε σκοπό πέραν του ελέγχου της εκτέλεσης της σύμβασης από τον δανειστή, της τήρησης των διατάξεων του παρόντος νόμου και της υπεράσπισης δικαιώματος των Εταιρειών ενώπιον των δικαστηρίων. Οι Εταιρείες οφείλουν να παρέχουν, μετά από αίτηση του οφειλέτη ή μετά από αίτημα της Γενικής Γραμματείας Καταναλωτή για την άσκηση των αρμοδιοτήτων της, εντός δέκα ημερών και χωρίς επιβάρυνση αντίγραφο με τα στοιχεία των τηλεφωνικών επικοινωνιών που αφορούν στο συγκεκριμένο οφειλέτη ».

γ. Άρθρο 8 παρ. 2: «Οι Εταιρείες καταγράφουν υποχρεωτικώς το περιεχόμενο κάθε τηλεφωνικής επικοινωνίας με τον οφειλέτη. Το περιεχόμενο της καταγραφής δεν επιτρέπεται να χρησιμοποιηθεί σε βάρος του οφειλέτη, δικαστικώς ή εξωδίκως, και διατηρείται από τις Εταιρείες υποχρεωτικώς για ένα έτος από την πραγματοποίηση της επικοινωνίας. Με την πάροδο του έτους η καταγραφή καταστρέφεται εκτός αν τη διατήρησή της αιτηθεί ο οφειλέτης ή μετά από καταγγελία αυτού η Γενική Γραμματεία Καταναλωτή. Κατά την έναρξη της επικοινωνίας ενημερώνεται ο οφειλέτης για την καταγραφή της συνομιλίας, τη διάρκεια τήρησής της και ότι η καταγραφή γίνεται για τη διασφάλιση των δικών του δικαιωμάτων και μόνο. Οι Εταιρείες υποχρεούνται να χορηγούν ηλεκτρονικά αντίγραφα των καταγεγραμμένων επικοινωνιών με τους οφειλέτες στον ίδιο τον οφειλέτη για τα δεδομένα που τον αφορούν ή στη Γενική Γραμματεία Καταναλωτή στο πλαίσιο του ελέγχου σχετικών καταγγελιών ή αυτεπάγγελτου ελέγχου των Εταιρειών μέσα σε δέκα ημέρες από τότε που θα τους ζητηθεί. ...».

3. Σύμφωνα με το άρθρο 4 παρ. 3 του ν. 3471/2006 για την «Προστασία δεδομένων προσωπικού χαρακτήρα και της ιδιωτικής ζωής στον τομέα των ηλεκτρονικών επικοινωνιών», όπως ισχύει: «Επιτρέπεται η καταγραφή συνδιαλέξεων και των συναφών δεδομένων κίνησης, όταν πραγματοποιούνται κατά τη διάρκεια νόμιμης επαγγελματικής πρακτικής με σκοπό την παροχή αποδεικτικών στοιχείων εμπορικής συναλλαγής ή άλλης επικοινωνίας επαγγελματικού χαρακτήρα, υπό την προϋπόθεση ότι και τα δύο μέρη, μετά από προηγούμενη ενημέρωση σχετικά με το σκοπό της καταγραφής, παρέχουν τη συγκατάθεσή τους. ..» (βλ. και τη διάταξη του άρθρου 5 παρ. 2 της Οδηγίας 2002/58/ΕΚ σε συνδυασμό με την αιτιολογική σκέψη 23 της ίδιας Οδηγίας).

4. Λαμβάνοντας υπόψη τις κρίσιμες διατάξεις, πρέπει να επισημανθεί ότι ο ν. 3758/2009 ρυθμίζει το πλαίσιο λειτουργίας των εταιρειών ενημέρωσης οφειλετών και τις ειδικότερες υποχρεώσεις που συνεπάγεται η ενημέρωση οφειλετών για ληξιπρόθεσμες απαιτήσεις τόσο για τις ως άνω εταιρείες όσο και για τους δανειστές. Το ζήτημα της νομιμότητας καταγραφής του περιεχομένου της τηλεφωνικής επικοινωνίας ΕΕΟ με τρίτα πρόσωπα - μη οφειλέτες, για τους σκοπούς ελέγχου της επικοινωνίας αυτής από τη ΓΓΕΠΚ, θα πρέπει να επιλυθεί με τις ειδικότερες διατάξεις του ν. 3758/2009 και όχι με τη διάταξη του άρθρου 4 παρ. 3 τον ν. 3471/2006 (με την οποία επιτρέπεται η καταγραφή τηλεφωνικής συνομιλίας για τον σκοπό απόδειξης εμπορικής συναλλαγής). Επισημαίνεται, επίσης, ότι ο ν. 3758/2009 δεν έχει ρητή πρόβλεψη για την καταγραφή του περιεχομένου της συνομιλίας με τρίτους, παρά μόνο με τον οφειλέτη (βλ. άρθρο 8 παρ. 2).

Επίσης, ρητώς διαφοροποιεί την επικοινωνία προς τον οφειλέτη (που μπορεί να απαντηθεί από τρίτο πρόσωπο) από την επικοινωνία με τον ίδιο τον οφειλέτη (πρβλ., ιδίως, τα άρθρ. 6 παρ. 2 και 7, άρθρ. 8 παρ. 2), επιβάλλοντας ρητώς την καταγραφή του περιεχομένου της συνομιλίας με τον οφειλέτη (και όχι με τρίτο) καθώς και την πλήρη και σαφή ενημέρωση του οφειλέτη (και όχι τρίτου) για τα στοιχεία του καλούντος, την καταγραφή των στοιχείων και του περιεχομένου της συνομιλίας, το σκοπό της καταγραφής, το χρόνο τήρησης των ανωτέρω, καθώς και το σκοπό της επικοινωνίας (την αναλυτική ενημέρωση του οφειλέτη για ληξιπρόθεσμη οφειλή του).

Παράλληλα, προβλέπει την απαγόρευση όχλησης ή δυσφήμισης του οφειλέτη στους οικείους του (βλ. άρθρ. 5 παρ. 4 και 9) και την προστασία του απορρήτου των προσωπικών δεδομένων του οφειλέτη και τη μη αποκάλυψή τους (π.χ. της ύπαρξης ληξιπρόθεσμης οφειλής του) σε τρίτους (βλ. άρθρ. 8 παρ. 1).

5. Περαιτέρω, επισημαίνεται ότι πάγια θέση της Αρχής αποτελεί το ότι επιμέρους ειδικότεροι νόμοι (όπως είναι ο ν. 3758/2009) θα πρέπει να ερμηνεύονται υπό το πρίσμα του ατομικού δικαιώματος της προστασίας των προσωπικών δεδομένων (άρθρο 9Α του Σ.) και της ομοίως συνταγματικά κατοχυρωμένης (άρθρο 25 του Σ.) αρχής της αναλογικότητας υπό την ειδικότερη έκφανση της αναγκαιότητας που αποτελεί και βασική αρχή του δικαίου της προστασίας των προσωπικών δεδομένων. Όσον αφορά την τηλεφωνική επικοινωνία ΕΕΟ με τρίτο πρόσωπο - μη οφειλέτη, οι ειδικότερες διατάξεις πρέπει να ερμηνευθούν υπό το πρίσμα της αρχής της αναλογικότητας, και δη της ειδικότερης έκφανσης αυτής, της αναγκαιότητας, αλλά και υπό το πρίσμα της αρχής του σκοπού (άρθρο 4 παρ. 1 στοιχ. β' του ν. 2472/1997), η οποία, δεδομένου ότι ο σκοπός στην επικοινωνία με τον τρίτο είναι η τηλεφωνική ανεύρεση του οφειλέτη, περιορίζει τα δεδομένα που πρέπει να ανακοινώνονται στο πλαίσιο αποκλειστικά του σκοπού αυτού. Λαμβάνοντας υπόψη τα ανωτέρω, θα πρέπει να γίνει δεκτό ότι η ανακοίνωση σε τρίτο - μη οφειλέτη του συνόλου των στοιχείων που επιβάλλει ο ν. 3758/2009 για την ενημέρωση του οφειλέτη δεν είναι νόμιμη. Ειδικότερα, ο προβληματισμός που ανέκυψε κατά τη συζήτηση και τη διάσκεψη που ακολούθησε είναι κατά πόσον με την κρίση της Αρχής ότι: «Ο καλών οφείλει να ενημερώνει τόσο για την ιδιότητά του (εταιρία ενημέρωσης ή δανειστής) και τα λοιπά στοιχεία που προβλέπονται στο ν.3758/2009 όσο και το γεγονός της καταγραφής πριν από την έναρξη κάθε επικοινωνίας από οποιοδήποτε πρόσωπο και αν απαντηθεί η κλήση, δηλαδή είτε αυτή απαντηθεί από τον ίδιο τον οφειλέτη είτε από τρίτο πρόσωπο ..» θίγεται υπέρμετρα ο οφειλέτης από την συνεπαγόμενη αποκάλυψη σε τρίτους (συνηθέστερα στους οικείους του) της αναζήτησής του από ΕΕΟ προφανώς για ληξιπρόθεσμη οφειλή του. Σημειώνεται μάλιστα ότι για τον λόγο αυτό έχουν υποβληθεί και στην Αρχή αρκετές σε αριθμό καταγγελίες οφειλετών, πολλοί μάλιστα εκ των οποίων επικαλούνται ότι από την όχληση αυτή πιέστηκαν συγγενείς τους (π.χ. άρρωστοι γονείς τους) σε βαθμό διακινδύνευσης της υγείας τους και ότι δημιουργήθηκαν ενδοοικογενειακά προβλήματα.

6. Κατόπιν αυτών, δεδομένου ότι τα ζητήματα, εάν μπορεί να καταγράφεται το περιεχόμενο της τηλεφωνικής συνομιλίας ΕΕΟ με τρίτο - μη οφειλέτη, που γίνεται για το σκοπό τηλεφωνικής ανεύρεσης του οφειλέτη, και σε καταφατική περίπτωση με ποιον τρόπο πρέπει να ενημερώνεται ο τρίτος - μη οφειλέτης για την καταγραφή της συνομιλίας (ώστε μην θίγεται ο οφειλέτης), είναι μείζονος σημασίας, πρέπει, κατ’ εφαρμογή της διατάξεως του άρθρου 5α παρ. 1 του Κανονισμού Λειτουργίας της Αρχής, να παραπεμφθεί η υπόθεση στην Ολομέλεια, προκειμένου να αποφανθεί επί των ανωτέρω ζητημάτων που αφορούν το πλαίσιο νόμιμης λειτουργίας του κλάδου των ΕΕΟ.

ΓΙΑ ΤΟΥΣ ΛΟΓΟΥΣ ΑΥΤΟΥΣ

Παραπέμπει την κρινόμενη υπόθεση στο σύνολό της στην Ολομέλεια, η οποία θα αποφανθεί για τα ζητήματα που αναφέρονται στο σκεπτικό.

Ο Αναπληρωτής Πρόεδρος

Ειρήνη Παπαγεωργοπούλου

Πηγή: Taxheaven © Δείτε περισσότερα http://www.taxheaven.gr/news/news/view/id/29235

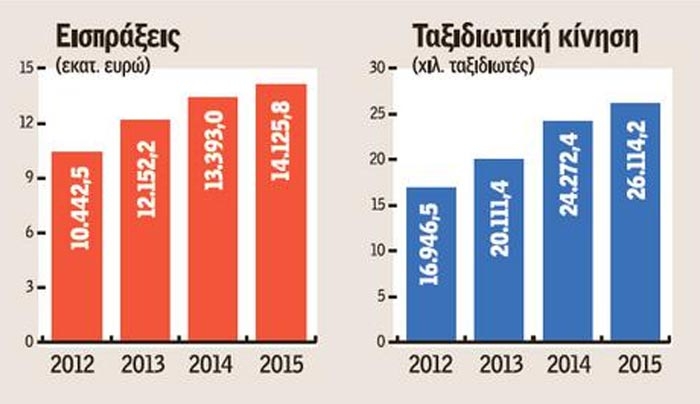

ΤτΕ: Τα 26,1 εκατ. τουρίστες πέρυσι έφεραν έσοδα 14,1 δισ.

Απρίλιος 15, 2016Το ποσό των 75,1 ευρώ δαπάνησαν για κάθε ημέρα που πέρασαν στην Ελλάδα τα 26,1 εκατ. τουρίστες που επισκέφθηκαν τη χώρα μας το 2015, οι οποίοι, όμως, έμειναν λιγότερες ημέρες (7,2 έναντι 7,7 ημέρες το 2014), ενώ μειωμένη κατά 2% στα 540,9 ευρώ ήταν και η μέση δαπάνη ανά ταξίδι.

Τα στοιχεία αυτά περιλαμβάνονται στην ανακοίνωση της Τράπεζας της Ελλάδος με τα οριστικά στοιχεία για την πορεία του ταξιδιωτικού ισοζυγίου το 2015.

Τα τουριστικά έσοδα έφθασαν στα 14,125 δισ. ευρώ παρουσιάζοντας άνοδο 5,5% σε σχέση με το 2014. Η εξέλιξη αυτή οφείλεται κυρίως στην αύξηση των εισπράξεων από τους κατοίκους των χωρών της ΕΕ-28 κατά 14,1%, οι οποίες διαμορφώθηκαν στα 9,403 δισ. ευρώ, αντιπροσωπεύοντας το 66,5% του συνόλου των εισπράξεων, ενώ οι εισπράξεις από κατοίκους των λοιπών χωρών εκτός της ΕΕ-28 διαμορφώθηκαν στα 4,276 δισ. ευρώ, παρουσιάζοντας μείωση κατά 10,2%.

Αναλυτικότερα, οι εισπράξεις από κατοίκους των χωρών της ζώνης του ευρώ διαμορφώθηκαν στα 6,009 δισ. ευρώ, παρουσιάζοντας αύξηση κατά 10,2%, και οι εισπράξεις από κατοίκους των χωρών της ΕΕ-28 εκτός της ζώνης του ευρώ διαμορφώθηκαν στα 3,395 δισ. ευρώ, σημειώνοντας αύξηση κατά 21,6%.

Όσον αφορά τις σημαντικότερες χώρες προέλευσης ταξιδιωτών, οι εισπράξεις από τη Γερμανία αυξήθηκαν κατά 12,5% και διαμορφώθηκαν στα 2,245 δισεκατομμύρια ευρώ, οι εισπράξεις από τη Γαλλία αυξήθηκαν κατά 5,8% και διαμορφώθηκαν στα 1,194 δισεκατομμύρια ευρώ και οι εισπράξεις από το Ηνωμένο Βασίλειο διαμορφώθηκαν στα 2.020 εκατ. ευρώ, παρουσιάζοντας αύξηση κατά 30,1%.

Κίνηση Από τις λοιπές χώρες εκτός της ΕΕ-28, μείωση κατά 63,6% παρουσίασαν οι εισπράξεις από τη Ρωσία, οι οποίες διαμορφώθηκαν στα 421 εκατομμύρια ευρώ, ενώ οι εισπράξεις από τις ΗΠΑ σημείωσαν αύξηση κατά 44,0% και διαμορφώθηκαν στα 943 εκατομμύρια ευρώ.

Κίνηση Από τις λοιπές χώρες εκτός της ΕΕ-28, μείωση κατά 63,6% παρουσίασαν οι εισπράξεις από τη Ρωσία, οι οποίες διαμορφώθηκαν στα 421 εκατομμύρια ευρώ, ενώ οι εισπράξεις από τις ΗΠΑ σημείωσαν αύξηση κατά 44,0% και διαμορφώθηκαν στα 943 εκατομμύρια ευρώ.

Η ταξιδιωτική κίνηση έφθασε στα 26,114 εκατ. αφίξεις, αριθμός αυξημένος κατά 7,6% σε σχέση με πρόπερσι που ήταν στα 24,272 εκατ.

Στη διαμόρφωση της ταξιδιωτικής κίνησης συνέβαλαν οι χώρες της ΕΕ-28, με ποσοστό συμμετοχής 57,4%, και οι λοιπές χώρες εκτός της ΕΕ-28, με ποσοστό 33,0%. Το 2015 η ταξιδιωτική κίνηση από τις χώρες της ΕΕ-28 αυξήθηκε κατά 13,0% σε σύγκριση με το 2014.

Η εξέλιξη αυτή οφείλεται στην αύξηση κατά 17,1% των αφίξεων από τις χώρες της ΕΕ-28 εκτός της ζώνης του ευρώ, οι οποίες διαμορφώθηκαν στις 6,785 εκατ. ταξιδιώτες, καθώς και στην αύξηση κατά 9,8% των αφίξεων ταξιδιωτών από τις χώρες της ζώνης του ευρώ, οι οποίες διαμορφώθηκαν στις 8,189 εκατ. ταξιδιώτες.

Επίσης, οι αφίξεις από τις λοιπές χώρες εκτός της ΕΕ-28 παρουσίασαν μείωση κατά 1,8% και διαμορφώθηκαν στις 8,625 εκατ. ταξιδιώτες.

Ειδικότερα, αύξηση κατά 14,3% και 4,0% εμφανίζουν οι αφίξεις από τη Γερμανία και τη Γαλλία αντιστοίχως. Οι αφίξεις από το Ηνωμένο Βασίλειο αυξήθηκαν κατά 14,7% και διαμορφώθηκαν στις 2,397 εκατ. ταξιδιώτες.

Τέλος, από τις λοιπές χώρες εκτός της ΕΕ-28, οι αφίξεις από τη Ρωσία παρουσίασαν μείωση κατά 59,0% και διαμορφώθηκαν στις 513 χιλ. ταξιδιώτες, ενώ οι αφίξεις από τις ΗΠΑ αυξήθηκαν κατά 26,8% και διαμορφώθηκαν στις 750 χιλ. ταξιδιώτες.

Διανυκτερεύσεις

Αξιοσημείωτο είναι ακόμη ότι υπήρξε αύξηση της τάξεως του 4,9% στη μέση δαπάνη ανά διανυκτέρευση που διαμορφώθηκε στα 75,1 ευρώ έναντι 71,6 ευρώ το 2014 και 74,6 ευρώ το 2013. Σημειώνεται ότι οι διανυκτερεύσεις ταξιδιωτών στην Ελλάδα το 2015 παρουσίασαν μικρή αύξηση της τάξεως του 0,6%, καθώς διαμορφώθηκαν στα 188,012 εκατ. έναντι 186,928 εκατ. το 2014.

Οι διακοπές των τουριστών στην Ελλάδα έχουν αρχίσει να γίνονται όλο και πιο σύντομες. Το 2015 η μέση διάρκεια παραμονής ήταν στις 7,2 διανυκτερεύσεις έναντι 7,7 διανυκτερεύσεων το 2014, κάτι που σημαίνει ότι υπήρξε μείωση της τάξεως του 6,5%.

Μείωση, αλλά σημαντικά πιο χαμηλή υπήρξε και στη μέση δαπάνη ανά ταξίδι. Το 2015, η μέση δαπάνη ήταν στα 540,9 ευρώ ανά ταξίδι, από 551,8 ευρώ το 2014, ήτοι η πτώση ήταν στο 2%. Το ποσοστό αυτό είναι σημαντικά μικρότερο από το -8,7% που είχε παρατηρηθεί μεταξύ 2014 και 2013.

Εκτιμήσεις

Η πορεία της περσινής χρονιάς χαρακτηρίζεται ως ικανοποιητική, αν αναλογιστεί κανείς και τις εξελίξεις που υπήρχαν σε πολιτικό και οικονομικό επίπεδο στην Ελλάδα και είχε προκαλέσει αρκετές ανησυχίες μεταξύ των φορέων του τουριστικού κλάδου.

Για το 2016, ο Σύνδεσμος Ελληνικών Τουριστικών Επιχειρήσεων (ΣΕΤΕ) έχει κάνει ήδη μία εκτίμηση που κάνει λόγο για 27 εκατ. αφίξεις και 15 δισ. ευρώ σε έσοδα, αλλά και η φετινή χρονιά έχει αρκετές ιδιαιτερότητες με κυριότερη το προσφυγικό.

Μάλιστα, απαντώντας σε ερώτηση του βουλευτή του ΠΑΣΟΚ, Οδυσσέα Κωνσταντινόπουλου, η αρμόδια αναπληρώτρια υπουργός Οικονομίας, Ανάπτυξης και Τουρισμού, Έλενα Κουντουρά έκανε λόγο για απώλειες της τάξεως του 15%-20% στην τουριστική κίνηση στα νησιά του ανατολικού Αιγαίου. Η κ. Κουντουρά, πάντως, δήλωσε αισιόδοξη για τη φετινή χρονιά, σημειώνοντας ότι τα στοιχεία του α' τριμήνου 2016 είναι ενθαρρυντικά, καθώς αυξήθηκε η κίνηση σε όλα τα αεροδρόμια της χώρας κατά 16,9% και οδηγούν στην εκτίμηση ότι «φέτος θα ξεπεράσουμε στο σύνολο της Επικράτειας τις αφίξεις και τα έσοδα σε σχέση με το 2015».

Συντάξεις: Πίνακες με τα νέα ποσά που θα εισπράττουν χιλιάδες Ελληνες

Απρίλιος 13, 2016Στη Βουλή καταθέτει, μέσα στην επόμενη εβδομάδα, ο υπουργός Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης Γ. Κατρούγκαλος το νομοσχέδιο για το νέο Ασφαλιστικό κρατώντας «ανοικτή» τη διαπραγμάτευση με τους Θεσμούς για τις επικουρικές συντάξεις όπου, όμως, παραμένει η «κόκκινη γραμμή» να μη θιγούν οι συνταξιούχοι με μικρά ή μεσαία εισοδήματα.

AΠΟΦΑΣΗ

«Μόνο το 10% των συνταξιούχων θα δει περικοπές», δήλωσε ο Γ. Κατρούγκαλος, ξεκαθαρίζοντας ότι αποτελεί πολιτική απόφαση της κυβέρνησης «να μη μειωθεί καμία επικουρική σύνταξη συνταξιούχου με μεσαία ή μικρά εισοδήματα.

Και το έλλειμμα των 700 εκατομμυρίων ευρώ στο Ενιαίο Ταμείο Επικουρικής Ασφάλισης θα ?καλυφθεί? από μια λελογισμένη αύξηση των εισφορών (που οι Θεσμοί απέρριπταν όλο το προηγούμενο διάστημα), την περικοπή των συντάξεων για το 10% των ?υψηλοσυνταξιούχων? (είτε των 118.000 που λαμβάνουν υψηλές επικουρικές είτε των 260.000 με εισόδημα από συντάξεις, κύριες + επικουρικές, άνω των 1.300 ευρώ). Και όχι από το πρώτο ευρώ, που θα έθιγε και τους χαμηλοσυνταξιούχους.

Ο υπουργός παραδέχθηκε ότι το «πακέτο» των μέτρων για τις επικουρικές είναι «υπό συζήτηση» με τους δανειστές και άφησε να εννοηθεί ότι θα μπορούσε να υπάρξει ένας συμβιβασμός σε ό,τι αφορά την αύξηση των εισφορών (π.χ η αύξηση να μην είναι 1,5% για τρία χρόνια, αλλά, μικρότερη για περισσότερα χρόνια).

«Αν υπήρχε χρόνος θα είχαμε τελική συμφωνία», υποστήριξε, ενώ δεν απέκλεισε το ενδεχόμενο να γίνουν βήματα προσέγγισης στο επόμενο διάστημα και έως την ψήφιση του νομοσχεδίου στη Βουλή.

ΜΙΣΗ ΣΥΜΦΩΝΙΑ

Με βάση όσα δήλωσε χθες ο Γ. Κατρούγκαλος, η συμφωνία με τους Θεσμούς για το Ασφαλιστικό παραμένει... ημιτελής, αφού έχουν «κλειδώσει» οι παρεμβάσεις στις κύριες συντάξεις (τα νέα ποσοστά αναπλήρωσης) και η αποφυγή νέων μειώσεων στα καταβαλλόμενα ποσά τους.

Για τις κύριες συντάξεις, όπως έγραψε χθες η «Ημερησία», συμφωνήθηκαν τα ποσοστά αναπλήρωσης που οδηγούν σε χαμηλότερα ποσά για όσους θα έχουν συντάξιμες αποδοχές πάνω από 1.000 ευρώ, αφού ο κυβερνητικός στόχος είναι, στο πλαίσιο της αναδιανομής, να στηριχθούν οι πιο «αδύναμοι» σε συνδυασμό με την προσθήκη και της εθνικής σύνταξης των 384 ευρώ (στα 20 έτη ασφάλισης) και των 345 ευρώ (στα 15 έτη).

Ο Γ. Κατρούγκαλος διέψευσε, τέλος, πληροφορίες ότι θα κοπεί το ΕΚΑΣ, «για να κλείσει η συμφωνία» (το 3ο Μνημόνιο προβλέπει τη σταδιακή κατάργηση του ΕΚΑΣ μέχρι το 2019) συμπληρώνοντας ότι η καθιέρωση της εθνικής σύνταξης θα «καλύψει» το κενό προστασίας.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία