![]()

![]()

![]()

![]()

![]()

![]()

ΑΛΛΑΖΕΙ ΞΑΝΑ Ο ΝΟΜΟΣ: Νέο σοκ με τις ασφαλιστικές εισφορές στα «μπλοκάκια»

Νοέμβριος 25, 2016Σχέδιο ανάκλησης της ρύθμισης του νόμου Κατρούγκαλου που επιβάλλει τη συμμετοχή του εργοδότη, από την 1/1/2017, στο κόστος των ασφαλίστρων που αναλογούν στο «μισθό» των εργαζομένων οι οποίοι αμείβονται με «μπλοκάκι», άρχισε να επεξεργάζεται το υπουργείο Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης διαπιστώνοντας ανυπέρβλητα νομικά εμπόδια.

Στην αδυναμία εφαρμογής, στην πράξη, της σχετικής ευνοϊκής για τους εργαζόμενους διάταξης, εφόσον δεν κατατίθεται σύμβαση παροχής εξαρτημένης σχέσης εργασίας, καταλήγει η ειδική επιτροπή που έχει συγκροτηθεί στο υπουργείο.

Σύμφωνα με διασταυρωμένες πληροφορίες της «Ημερησίας», το μεγαλύτερο πρόβλημα εντοπίζεται στον τρόπο διαχείρισης των περιπτώσεων που θα προκύψουν αν ο εργαζόμενος δηλώνει ότι απασχολείται με σχέση (υποκρυπτόμενης) εξαρτημένης εργασίας και ο εργοδότης ή οι εργοδότες τους δεν το αποδέχονται, προκειμένου να αποφύγουν το πρόσθετο κόστος (καταβολή δώρων, αδειών κ.ά).

Τα στελέχη του υπουργείου και των Ταμείων συζήτησαν, ως εναλλακτικό σενάριο, το ενδεχόμενο να τεθούν φορολογικά και άλλα κριτήρια (ποσοστό του εισοδήματος που προκύπτει από την αμοιβή με «μπλοκάκι», τη διάρκεια της απασχόλησης κ.ά.) αποσυνδέοντας τον τρόπο αμοιβής από τη μορφή της εργασιακής σχέσης. Και σε αυτή την περίπτωση, ωστόσο, υπάρχει ο κίνδυνος μετακύλισης στον εργαζόμενο ολόκληρου του βάρους της ασφάλισης μέσω... περικοπής του «μισθού». Μολονότι δεν έχουν, ακόμη, ληφθεί τελικές αποφάσεις, τα ίδια στελέχη δηλώνουν ότι «η διάταξη που έχει ψηφιστεί θα αλλάξει», ενώ θεωρούν ότι ασφαλέστερη λύση θα ήταν οι εργαζόμενοι να ασφαλίζονται ως ελεύθεροι επαγγελματίες, καταβάλλοντας οι ίδιοι τις εισφορές.

Η ΔΙΑΤΑΞΗ

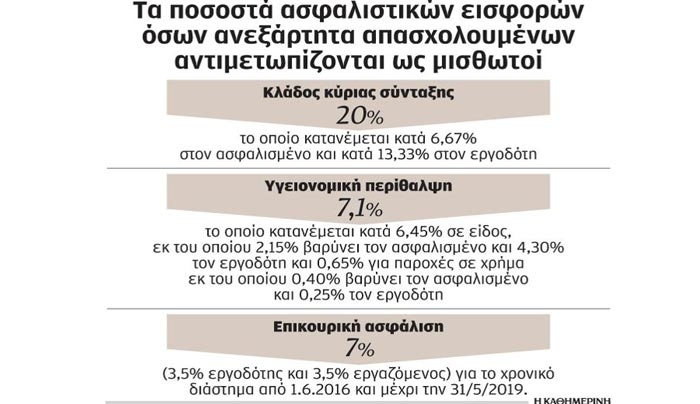

Η «γκρίζα», όπως αποδεικνύεται, διάταξη του νόμου 4387/16 προβλέπει ότι «στους ασφαλισμένους οι οποίοι αμείβονται με δελτίο παροχής υπηρεσιών για τους οποίους προκύπτει ότι το εισόδημά τους προέρχεται από την απασχόληση σε ένα ή και δύο πρόσωπα (φυσικά και νομικά) εφαρμόζονται αναλογικά ως προς το ύψος, τον τρόπο υπολογισμού και τον υπόχρεο καταβολής της εισφοράς οι διατάξεις του άρθρου 38». Δηλαδή θα γίνεται επιμερισμός της εισφοράς για σύνταξη (20%) με τον εργοδότη οπότε ο εργαζόμενος θα καταβάλει το 6,67% για την απασχόλησή του στον εργοδότη και ο εργοδότης το 13,33%. Νομικοί αλλά και στελέχη των Ταμείων επισημαίνουν ότι, αν υπήρχε υποχρεωτική συμμετοχή του εργοδότη στο κόστος της ασφάλισης για τον κλάδο της σύνταξης, θα έπρεπε να γίνει αντίστοιχος επιμερισμός για την εισφορά ασθενείας ( 7,10%, οπότε ο εργαζόμενος θα καταβάλει το 2,55% και ο εργοδότης το 4,55%), την επικουρική ασφάλιση (3,5% ο εργαζόμενος και 3,5% ο εργοδότης) ή ακόμη και για τον κλάδος ανεργίας του ΟΑΕΔ.

ΤΑ ΑΣΦΑΛΙΣΤΡΑ

Οι μηνιαίες εισφορές που αναλογούν σε «μισθό» από μπλοκάκι π.χ 700 ευρώ σε 1 εργοδότη φθάνουν τα 238,70 ευρώ. Αν επιμεριστούν με τον εργοδότη, το «βάρος» μοιράζεται ως εξής:

Για τη σύνταξη θα καταβάλλονται 140 ευρώ, 46,69 ευρώ από τον ασφαλισμένο και 93,31 ευρώ από τον εργοδότη.

Για την ασθένεια αναλογούν 49,7 ευρώ, από τα οποία ο ασφαλισμένος θα καταβάλλει 17,85 ευρώ και ο εργοδότης 31,85 ευρώ.

Για την επικουρική ασφάλιση αναλογούν 49 ευρώ, 24,5 ευρώ από τον ασφαλισμένο και 24,5 ευρώ από τον εργοδότη.

Το πρόβλημα

Σύμφωνα με διασταυρωμένες πληροφορίες της «Ημερησίας», το μεγαλύτερο πρόβλημα εντοπίζεται στον τρόπο διαχείρισης των περιπτώσεων που θα προκύψουν αν ο εργαζόμενος δηλώνει ότι απασχολείται με σχέση (υποκρυπτόμενης) εξαρτημένης εργασίας και ο εργοδότης ή οι εργοδότες τους δεν το αποδέχονται, προκειμένου να αποφύγουν το πρόσθετο κόστος (καταβολή δώρων, αδειών κ.ά).

Εναλλακτικό σενάριο

Τα στελέχη του υπουργείου και των Ταμείων συζήτησαν, ως εναλλακτικό σενάριο, το ενδεχόμενο να τεθούν φορολογικά και άλλα κριτήρια αποσυνδέοντας τον τρόπο αμοιβής από τη μορφή της εργασιακής σχέσης.

Πώς υπολογίζονται οι ασφαλιστικές εισφορές αμειβομένων με «μπλοκάκι»

Ιούλιος 23, 2016Σύγχυση και ανησυχία σε χιλιάδες εργαζομένους ασφαλισμένους με δελτίο παροχής υπηρεσιών έχουν προκαλέσει οι διατάξεις του πρόσφατου ασφαλιστικού νόμου.

Η πρόβλεψη υποχρέωσης για τον εργοδότη να καταβάλει τα 2/3 των εισφορών των ασφαλισμένων με δελτίο παροχής υπηρεσιών, για τους οποίους προκύπτει ότι το εισόδημά τους θα προέρχεται από την απασχόλησή τους σε ένα ή και δύο φυσικά ή νομικά πρόσωπα, παρά την αρχική ανακούφιση που προκάλεσε στους εργαζομένους, φαίνεται πως πρακτικά, αντιμετωπίζει σημαντικά προβλήματα εφαρμογής. Ηδη, στα λογιστήρια μεγάλων επιχειρήσεων οι διατάξεις των άρθρων του Ν. 4387/2016 που αφορούν την ασφάλιση των ατόμων με «μπλοκάκι» αποτελούν... σπαζοκεφαλιά. Οι απορίες είναι πολλές και εύλογες. Για παράδειγμα, χρησιμοποιείται ο όρος «διαρκής σχέση παροχής υπηρεσιών» που δεν υφίσταται στην εργατική και ασφαλιστική νομοθεσία, μέχρι σήμερα.

Ο χρόνος πιέζει, καθώς στο σύνολό τους οι αλλαγές αναμένεται να τεθούν σε εφαρμογή από την 1η Ιανουαρίου 2017. Οπως χαρακτηριστικά επισημαίνει ο γνωστός δικηγόρος και εκδότης του περιοδικού «Νομοθεσία ΙΚΑ» Δημήτρης Μπούρλος, ήδη τα ερωτήματα των επιχειρήσεων είναι πολλά και εύλογα, όπως για παράδειγμα, τι γίνεται εάν κατά τη διάρκεια της χρονιάς, κάποιος ελεύθερος επαγγελματίας με δύο εργοδότες που καλύπτουν και οι δύο τα 2/3 των εισφορών, κόψει δελτίο παροχής υπηρεσιών και σε κάποιον τρίτο. Επίσης, πώς μπορεί ο εργοδότης – λήπτης των τιμολογίων να υπολογίζει το ύψος των εισφορών που οφείλει να καταβάλει ιδίως κατά τους μήνες που προηγούνται της εκκαθάρισης της φορολογικής τους δήλωσης. Τα κενά του νόμου είναι πολλά και πρέπει άμεσα να διευκρινιστούν με εγκυκλίους από το αρμόδιο υπουργείο Εργασίας αλλά και από το υπουργείο Οικονομικών, καθώς πολλές ασφαλιστικές διατάξεις έρχονται σε αντιδιαστολή με διατάξεις του Κώδικα Φορολογίας Εισοδήματος.

Η «Κ» με τη βοήθεια του κ. Μπούρλου παρουσιάζει σήμερα τα σημεία του νόμου που είναι τα πλέον ξεκάθαρα, καθώς και τα θολά σημεία που χρήζουν διαλεύκανσης.

Αναλυτικά, ως μισθωτοί ως προς τον τρόπο, τη βάση υπολογισμού των εισφορών και το ανώτατο όριο μηνιαίων ασφαλιστέων αποδοχών, αντιμετωπίζονται τα πρόσωπα για τα οποία θεσπίζεται το τεκμήριο παροχής εξαρτημένης εργασίας, στους οποίους συμπεριλαμβάνονται και οι δικηγόροι με έμμισθη εντολή και άλλα πρόσωπα ασφαλιστέα λόγω ιδιότητας ανεξαρτήτως του χρόνου υπαγωγής στην ασφάλιση για το εισόδημα που προέρχεται από τη διαρκή σχέση παροχής υπηρεσιών.

Υπόχρεος για την καταβολή της εργοδοτικής εισφοράς είναι οποιοδήποτε πρόσωπο, φυσικό ή νομικό, για λογαριασμό του οποίου οι ασφαλισμένοι παρέχουν τις υπηρεσίες τους περιοδικά έναντι παροχής.

Για όλα τα υπόλοιπα, εφαρμόζονται και γι’ αυτούς οι πάσης φύσεως διατάξεις περί εισφορών του ΙΚΑ.

Η χρήση του όρου «διαρκής σχέση παροχής υπηρεσιών» σύμφωνα με τον κ. Μπούρλο θα μπορούσε να υποστηριχθεί ότι αφορά την παροχή υπηρεσιών κατά τρόπο σταθερό και μόνιμο τουλάχιστον κατά τη διάρκεια ενός έτους και τουλάχιστον προς ένα εργοδότη. Ομως υπάρχει η πιθανότητα μια τέτοια σχέση να υφίσταται προς περισσότερους του ενός εργοδότες. Και τότε, προκύπτει το ερώτημα, μέχρι πόσους εργοδότες μπορεί να αφορά μέσα στη χρονική βάση αναφοράς (π.χ. έτος).

Ασάφειες στην παροχή υπηρεσιών σε 2 εργοδότες

Η διάταξη χρήζει αναδιατύπωσης και ερμηνευτικού προσδιορισμού όλων των ανωτέρω θεμάτων, καθότι πρόκειται για κατηγορίες ελεύθερων επαγγελματιών, στους οποίους δεν μπορούν να έχουν εφαρμογή ως έχουν οι υφιστάμενες διατάξεις του ΙΚΑ-ΕΤΑΜ για την πολλαπλή απασχόληση.

Η διάταξη αφορά, επίσης, αυτοαπασχολούμενους και ελεύθερους επαγγελματίες, οι οποίοι αμείβονται με δελτίο παροχής υπηρεσιών και για τους οποίους προκύπτει ότι το εισόδημά τους προέρχεται από την απασχόλησή τους σε ένα ή και δύο πρόσωπα (φυσικά ή νομικά).

Υψος εισοδήματος

Σε αυτή την περίπτωση, το προβληματικό σημείο αφορά το γεγονός ότι δεν εξετάζεται το ύψος του εισοδήματος που αποκτάται από τον καθένα εκ των εργοδοτών, ενώ δεν προσδιορίζεται και η χρονική περίοδος κατά την οποία απαιτείται η έκδοση Δελτίου Παροχής Υπηρεσιών προς 2 εργοδότες. Εικάζεται μόνο, ότι η χρονική περίοδος θα είναι κάθε ημερολογιακό έτος.

Και βέβαια, δεν διευκρινίζεται ο τρόπος απόδειξης έκδοσης δελτίου παροχής υπηρεσιών σε έως και 2 εργοδότες. Σύμφωνα με τον κ. Μπούρλο, το πιθανότερο είναι να απαιτηθεί εκ μέρους του εργαζομένου υποβολή υπεύθυνης δήλωσης τόσο προς τους εργοδότες (εάν έχει δύο) ή προς τον μοναδικό εργοδότη και στον ασφαλιστικό φορέα περί μη λήψης εισοδήματος από τρίτο εργοδότη.

Στην περίπτωση δε που ο εργαζόμενος αμειφθεί με δελτίο παροχής υπηρεσιών και από τρίτο εργοδότη μέσα στη χρονική βάση αναφοράς (έτος), τότε πιθανότατα θα θεωρείται ότι εσφαλμένα έχει θεωρηθεί η ασφάλισή του ως μισθωτού και οι εισφορές, τόσο οι εργατικές όσο και οι εργοδοτικές θα πρέπει να θεωρηθούν ως αχρεωστήτως καταβληθείσες και να επιστραφούν.

Υπολογισμός εισφορών

Ως προς τη βάση υπολογισμού των εισφορών για τους αυτοαπασχολούμενους αμειβόμενους με δελτίο σε μέχρι 2 εργοδότες, επισημαίνεται ότι αποτελούν τα ποσά που αναγράφονται στα δελτία, με ανώτερο όριο μηνιαίων ασφαλιστέων αποδοχών το δεκαπλάσιο του ποσού που αντιστοιχεί στον βασικό μισθό άγαμου μισθωτού άνω των 25 ετών (5.860,80 ευρώ) για τον κάθε εργοδότη.

Προκειμένου για την εισφορά του ασφαλισμένου που εκδίδει δελτίο σε δύο εργοδότες, το ανώτατο όριο μηνιαίων αποδοχών (5.860,60 ευρώ) εφαρμόζεται στο συνολικό ποσό εισφορών. Για τον κάθε εργοδότη, το ανώτατο όριο μηνιαίων ασφαλιστέων αποδοχών υπολογίζεται αυτοτελώς.

Έντυπη

Ακαριαία θα είναι, από την 1/1/2017, η αύξηση των εισφορών για τη σύνταξη (20% του φορολογητέου εισοδήματος) και την ασθένεια (6,95%) για πάνω από 45.000 ελεύθερους επαγγελματίες και ιδιοκτήτες τουριστικών καταλυμάτων που δραστηριοποιούνται σε περιοχές με πληθυσμό κάτω των 2.000 κατοίκων και σήμερα ασφαλίζονται στον ΟΓΑ.

Την άμεση εφαρμογή των νέων ασφαλίστρων, αντί της σταδιακής (εντός 5ετίας) αύξησης των εισφορών που προέβλεψε για όλους τους ασφαλισμένους στον ΟΓΑ ο ασφαλιστικός νόμος 4387/16, ζήτησαν οι Θεσμοί και υποχρεώνεται, μετά την απόφαση Eurogroup, να νομοθετήσει η ηγεσία του υπουργείου Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης.

Μαζί, ωστόσο, και με άλλα μέτρα τα οποία είτε αιφνιδίασαν τους δανειστές (μη αναδρομική, από την 1/1/2016, περικοπή του ΕΚΑΣ και αντιμετώπιση του δημοσιονομικού κενού τουλάχιστον 94 εκατ. ευρώ φέτος που ο πρωθυπουργός έχει ανακοινώσει ότι θα «καλυφθεί» από το πλεόνασμα και τη δημιουργία ειδικού Ταμείου) είτε έχουν παραμείνει ως εκκρεμότητες πριν από τη ψήφιση του νέου Ασφαλιστικού (παροχή της έκπτωσης 50% στις εισφορές των επιστημόνων για εισοδήματα από 7.033,01 ευρώ έως 10.000 ευρώ, αντί των 13.000 ευρώ, στενό κρατικό έλεγχο της κινητής και ακίνητης περιουσίας των Ταμείων κ.ά.).

Οι εισφορές

Με βάση την «υποσχετική» που έδωσε η κυβέρνηση στους Θεσμούς για «διορθώσεις» στον πρόσφατα ψηφισμένο νόμο:

Οι περίπου 45.000 ελεύθεροι επαγγελματίες και ιδιοκτήτες τουριστικών καταλυμάτων που δραστηριοποιούνται σε περιοχές με πληθυσμό κάτω των 2.000 κατοίκων θα κληθούν να καταβάλουν αναδρομικά από την 1/7/2015 έως τις 31/12/2016 τις αυξημένες κατά 42% εισφορές του ΟΓΑ και από την 1/1/2017 ολόκληρα τα νέα ασφάλιστρα, χωρίς την ελάχιστη βάση υπολογισμού του εισοδήματος στο 70% του κατώτατου μισθού (410,20 ευρώ) και χωρίς την πενταετή μεταβατική περίοδο προσαρμογής που θα ισχύσει μόνο για τους αγρότες (ο νόμος προβλέπει για τη σύνταξη το 14% του φορολογητέου εισοδήματος το 2017, το 16% το 2018, το 18% το 2019, το 19% το 2020 και το 20% από την 1//1/2022 και για την ασθένεια το 6,95% αντί ποσοστού 4,73% το 2017, 5,84% το 2018 και 6,95% το 2019).

Μικρότερες θα είναι και οι εκπτώσεις για τους επιστήμονες με μεσαία και υψηλά εισοδήματα αφού η έκπτωση 50% θα δίνεται έως τα 10.000 ευρώ και θα μειώνεται κατά 1 ποσοστιαία μονάδα για κάθε 1.000 ευρώ επιπλέον εισοδήματος από την 1/1/2017 έως τις 31/12/2020.

Εφαρμογή

Την άμεση εφαρμογή των νέων ασφαλίστρων, αντί της σταδιακής (εντός 5ετίας) αύξησης των εισφορών που προέβλεψε για όλους τους ασφαλισμένους στον ΟΓΑ ο ασφαλιστικός νόμος 4387/16, ζήτησαν οι Θεσμοί και υποχρεώνεται, μετά την απόφαση Eurogroup, να νομοθετήσει η ηγεσία του υπουργείου Εργασίας.

Εκπτώσεις

Μικρότερες θα είναι οι εκπτώσεις για τους επιστήμονες με μεσαία και υψηλά εισοδήματα αφού η έκπτωση 50% θα δίνεται έως τα 10.000 ευρώ και θα μειώνεται κατά 1 ποσοστιαία μονάδα για κάθε 1.000 ευρώ επιπλέον εισοδήματος από την 1/1/2017 έως τις 31/12/2020.

imerisia.gr

ΙΚΑ: Ποιες οφειλές μπορούν να ενταχθούν στο νόμο Κατσέλη

Μάιος 13, 2016Διευκρινίσεις για την ένταξη των ασφαλιστικών οφειλών στη διαδικασία ρύθμισης των υπερχρεωμένων πολιτών (νόμος 3869/2010 γνωστός ως νόμος Κατσέλη) δίνει με εγκύκλιό του το ΙΚΑ.

Συγκεκριμένα ξεκαθαρίζοντας ότι στη διαδικασία μπορούν να ενταχθούν οι οφειλές φυσικών προσώπων προς τους ιδιώτες καθώς επίσης και οι βεβαιωμένες οφειλές στην Φορολογική Διοίκηση, οι βεβαιωμένες οφειλές προς τους Οργανισμούς Τοπικής Αυτοδιοίκησης α' και β' βαθμού καθώς και οι ασφαλιστικές οφειλές προς τους Οργανισμούς Κοινωνικής Ασφάλισης, όπως έχουν διαμορφωθεί με βάση τις προσαυξήσεις και τους τόκους εκπρόθεσμης καταβολής.

Απαραίτητη προϋπόθεση για τη ρύθμιση των οφειλών προς το δημόσιο, τα ταμεία και τους ΟΤΑ είναι η υποβολή σε ρύθμιση των οφειλών παράλληλα και προς τους ιδιώτες πιστωτές. Στη ρύθμιση δύναται να ενταχθούν οφειλές που έχουν γεννηθεί ένα έτος πριν από την κατάθεση της αίτησης στο αρμόδιο δικαστήριο.

Επίσης εντάσσονται οφειλές, οι οποίες κατά την ημερομηνία κατάθεσης της αίτησης του οφειλέτη για την υπαγωγή στη διαδικασία τελούν σε αναστολή διοικητική, δικαστική ή εκ του νόμου ή έχουν υπαχθεί σε ρύθμιση ή διευκόλυνση τμηματικής καταβολής, η οποία είναι σε ισχύ. Σε περίπτωση που ο οφειλέτης έχει ήδη ρυθμίσει τις οφειλές που έχουν ενταχθεί στο Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ) με τις ισχύουσες διατάξεις πρέπει να επιλέξει εάν θα διατηρήσει τη ρύθμιση αυτή ή θα υπαχθεί στις νέες διατάξεις, δεδομένου ότι δεν είναι δυνατή η παράλληλη χρήση άλλου θεσμικού πλαισίου διευθέτησης οφειλών.

Δεν εμπίπτουν στο πεδίο εφαρμογής του νόμου Κατσέλη, οφειλές που έχουν δημιουργηθεί κατά το τελευταίο έτος κατά το οποίο υποβλήθηκε η αίτηση υπαγωγής στις διατάξεις αυτές. Επίσης δεν συμπεριλαμβάνονται οι οφειλές που δημιουργήθηκαν από αδίκημα οφειλόμενο σε δόλο, βαριά αμέλεια ή σε διοικητικά πρόστιμα-χρηματικές ποινές, καθώς και αυτές που αφορούν υποχρεώσεις διατροφής συζύγου ή ανηλίκου τέκνου. Διαδικασία υποβολής αίτησης στο Ειρηνοδικείο.

Η σχετική αίτηση συνοδευόμενη από τα απαιτούμενα δικαιολογητικά πρέπει να κατατεθεί στη Γραμματεία του αρμόδιου Ειρηνοδικείου για έλεγχο, προκειμένου στη συνέχεια, εφόσον ο φάκελος της υπόθεσης κριθεί από τη Γραμματεία, ως προς το περιεχόμενο της αίτησης και τα απαιτούμενα δικαιολογητικά, πλήρης, να προσδιοριστεί:

• η ημερομηνία επικύρωσης τυχόν επιτευχθέντος προδικαστικού συμβιβασμού

μεταξύ του αιτούντα οφειλέτη και των πιστωτών αυτού, η οποία ορίζεται το αργότερο εντός 2 μηνών από την ημερομηνία ολοκλήρωσης της κατάθεσης της αίτησης, καθώς και

• η ημερομηνία δικασίμου για τη συζήτηση της κύριας αίτησης, η οποία ορίζεται, αντίστοιχα, το αργότερο εντός 6 μηνών, όσον αφορά αιτήσεις της κάτωθι κατηγορίας Α, ενώ όσον αφορά αιτήσεις της κάτωθι κατηγορίας Β, η δικάσιμος ορίζεται το αργότερο εντός 2 μηνών.

Η αίτηση του οφειλέτη πρέπει να περιλαμβάνει:

Α. σχέδιο διευθέτησης των οφειλών τόσο προς ιδιώτες πιστωτές όσο και προς πιστωτές φορέων του δημοσίου, με καταβολές σε σταθερές δόσεις, σε ευέλικτες δόσεις ή εφάπαξ καταβολές ή

Β. αίτημα για διαγραφή οφειλών, εφόσον ο οφειλέτης πληροί τις προϋποθέσεις της παρ.5α του Ν.3869/2010 όπ. ισχ. (η οποία προστέθηκε με την παρ. 13 του εν λόγω άρθρου.) μέσω της προβλεπόμενης διαδικασίας "ταχείας διευθέτησης οφειλών".

ΠΗΓΗ: Euro2day

Νέα εγκύκλιος ΙΚΑ: Πώς καταβάλλεται η σύνταξη σε όσους χρωστούν ασφαλιστικές εισφορές (παραδείγματα – έγγραφο)

Απρίλιος 28, 2016Το ΙΚΑ με σχετική εγκύκλιο κοινοποιεί τις διατάξεις της παρ.1 περ. η του άρθρου 21 του Ν.4337/2015 «Μέτρα για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων» (ΦΕΚ 129/17-10-2015 τ. Α΄)

με τις οποίες καταργούνται οι διατάξεις των παρ. 1 έως 3 του άρθρου 38 του Ν.4331/2015 «Μέτρα για την ανακούφιση των Ατόμων με Αναπηρία (ΑμεΑ), την απλοποίηση της λειτουργίας των Κέντρων Πιστοποίησης Αναπηρίας (ΚΕ.ΠΑ.), καταπολέμηση της εισφοροδιαφυγής και συναφή ασφαλιστικά ζητήματα και άλλες διατάξεις» (ΦΕΚ 69/2-7-2015 τ. Α΄) που αφορούν στην καταβολή της σύνταξης σε οφειλέτες ασφαλιστικών εισφορών και σας γνωρίζουμε τα εξής:

Ι. Με την εγκύκλιο 68/2014 δώσαμε οδηγίες, για την εφαρμογή των διατάξεων του άρθρου 61 του Ν.3863/2010 όπως αντικαταστάθηκαν με τις διατάξεις του άρθρου 43 του Ν.3996/2011, συμπληρώθηκαν με τις διατάξεις της παρ. 3 του άρθρου 32 του Ν.4075/2012 και υλοποιήθηκαν με την Φ1500/οικ.9696/195/08-08- 2014 Υπουργική Απόφαση, σύμφωνα με τις οποίες, στους υποψήφιους συνταξιούχους με τις διατάξεις της διαδοχικής ασφάλισης, που είχαν οφειλές από ασφαλιστικές εισφορές δόθηκε η δυνατότητα παρακράτησης των οφειλών από την σύνταξη που καταβάλει ο απονέμων φορέας, εφόσον το οφειλόμενο ποσό από ασφαλιστικές εισφορές και αναγνωρίσεις δεν ήταν μεγαλύτερο των τριάντα (30) μηνιαίων συντάξεων κατωτάτων ορίων συνταξιοδότησης λόγω γήρατος, με ανώτατο όριο το ποσό των 15.000 ευρώ ή 20.000 ευρώ εάν συμμετέχων φορέας ήταν ο Ο.Α.Ε.Ε..

Το παραπάνω ποσό οφειλής συμψηφίζονταν ή παρακρατούνταν από το ποσό της σύνταξης σε ίσες μηνιαίες δόσεις, που δεν ήταν δυνατό να υπερβαίνουν τις σαράντα (40) και κατέλαβε τα συνταξιοδοτικά αιτήματα που υποβλήθηκαν από 15.9.2014 και μετά, καθώς και για όσα δεν είχε εκδοθεί μέχρι την ημερομηνία αυτή οριστική απόφαση συνταξιοδότησης.

ΙΙ. Στη συνέχεια από 2.7.2015 (ημερομηνία ισχύος του Ν.4331/2015) με τις διατάξεις των παρ. 1-3 του άρθρου 38 του ν.4331/2015 αντικαταστάθηκαν οι παρ. 2 και 3 του άρθρου 61 Ν.3863/10 όπως ίσχυαν και τροποποιήθηκε το ανωτέρω νομοθετικό πλαίσιο, ως προς το ύψος του οφειλόμενου ποσού και τον αριθμό των δόσεων. Ειδικότερα, αυξήθηκε το ύψος της οφειλής που παρακρατείται μηνιαίως από την καταβαλλόμενη σύνταξη μέσω της αύξησης του αριθμού των κατωτάτων ορίων από 30 σε 55 κατώτατα όρια και μέχρι του ποσού των €25.000 ευρώ. Σημειώνουμε ότι με τη ρύθμιση αυτή λαμβάνονται υπόψη τα κατώτατα όρια που ισχύουν για κάθε φορέα ανά κατηγορία σύνταξης (γήρατος, αναπηρίας, θανάτου) και όχι μόνο το κατώτατο όριο λόγω γήρατος. Συνεπώς, εάν στους φορείς υφίστανται διαφορετικά κατώτατα όρια για τη συνταξιοδότηση λόγω γήρατος, αναπηρίας ή θανάτου, ανάλογα διαφοροποιείται και το ποσό της οφειλής που μπορεί να παρακρατηθεί από τις συντάξεις.

Στο ποσό της οφειλής περιλαμβάνεται η κύρια οφειλή, τα πρόσθετα τέλη ή τόκοι λόγω καθυστέρησης καταβολής, λοιπές επιβαρύνσεις καθώς και τυχόν οφειλές από αναγνωρίσεις χρόνων ασφάλισης.

Επιπλέον προβλέπεται αύξηση του αριθμού των δόσεων από 40 σε 60 ισόποσες μηνιαίες δόσεις, με την πρώτη δόση να παρακρατείται από την σύνταξη του πρώτου 3 μήνα έναρξης του δικαιώματος συνταξιοδότησης. Συνεπώς, εάν ο ασφαλισμένος δικαιούται αναδρομικές συντάξεις, η μηνιαία παρακράτηση διενεργείται και επί των αναδρομικών συντάξεων.

Στο σημείο αυτό διευκρινίζουμε ότι οι ουσιώδεις διαφοροποιήσεις που επήλθαν από τις παραπάνω διατάξεις αφορούσαν:

α) Την μεταβολή του ανώτατου ορίου παρακράτησης το οποίο ανερχόταν στις 25.000,00 ευρώ

β) Το ανώτατο όριο παρακράτησης υπολογίζονταν στο 55πλάσιο του κατωτάτου ορίου ανά κατηγορία σύνταξης όπως αυτό ισχύει κάθε φορά για παλαιούς και νέους ασφαλισμένους και όχι στο κατώτατο όριο λόγω γήρατος που γινόταν με τις προϊσχύουσες διατάξεις.

γ) Στο ποσό της οφειλής που μας γνωστοποιούσε ο συμμετέχων φορέας συμπεριλαμβάνονταν η κύρια οφειλή από εισφορές, τα πρόσθετα τέλη, οι τόκοι, οι επιβαρύνσεις καθώς και τα ποσά από αναγνωρίσεις πλασματικών χρόνων, χωρίς διαχωρισμό σε κεφάλαιο και τόκους.

Τα παραπάνω εφαρμόζονται:

α) για αιτήσεις που υποβλήθηκαν από την ισχύ του νόμου δηλαδή από 2.7.2015 μέχρι και 16.10.2015 και

β) για αιτήσεις που υποβλήθηκαν μέχρι και την 16/10/2015 για τις οποίες δεν έχει εκδοθεί η βεβαίωση οφειλής ή έχει εκδοθεί η βεβαίωση της οφειλής αλλά δεν έχει παρέλθει η προβλεπόμενη από τις διατάξεις του άρθρου 6 του π.δ. 258/1983 δίμηνη προθεσμία για την εφάπαξ καταβολή του κατά περίπτωση υπερβάλλοντος ποσού οφειλής.

Δείτε αναλυτικά την εγκύκλιο ΕΔΩ.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία