Όπως ανακοίνωσε και ο υπουργός Εργασίας Γιάννης Βρούτσης, οι πληρωμές θα γίνουν στα μέσα Οκτωβρίου και ο χρόνος μετρά αντίστροφα μετά την τροπολογία για τα αναδρομικά του Δημοσίου που κατατίθεται στη Βουλή.

Σύμφωνα με τον Ελεύθερο Τύπο της Κυριακής, τα ποσά που θα λάβουν οι συνταξιούχοι όπως αποκαλύπτει έχουν μόνο την κράτηση 6% για ασθένεια και δεν θα έχουν φόρο 20%.

Η φορολογική διευθέτηση θα γίνει την άνοιξη-καλοκαίρι του 2021 όπου οι συνταξιούχοι θα προβούν σε τροποποιητικές δηλώσεις για τα έτη 2015 και 2016 που ανάγονται τα αναδρομικά του 11μήνου. Με τον τρόπο αυτόν θα βγει αναλογικά η όποια επιβάρυνση προκύπτει για τον κάθε συνταξιούχο ενώ αν επιβαλλόταν τώρα ο φόρος θα ήταν με οριζόντιο συντελεστή 20% ο οποίος θα συμψηφιζόταν στη συνέχεια με τροποποιητικές δηλώσεις για τα έτη 2015 και 2016.

Η “έκπληξη” για το Δημόσιο

Στις πληρωμές υπάρχει και μια έκπληξη για το Δημόσιο καθώς μένουν εκτός τα αναδρομικά του νόμου 4051 (μειώσεις 12% πάνω από τα 1.300 ευρώ σύνταξης) διότι η περικοπή αυτή κρίθηκε συνταγματική για τις συντάξεις του Δημοσίου από το Ελεγκτικό Συνέδριο.

Επομένως τα αναδρομικά 11μήνου για τις κύριες συντάξεις του Δημοσίου θα έχουν μόνο την επιστροφή του νόμου 4093, που κρίθηκε αντισυνταγματική από το Ελεγκτικό Συνέδριο, δηλαδή θα επιστραφούν οι μειώσεις 5% ως 20% που επιβλήθηκαν σε κύριες συντάξεις πάνω από τα 1.000 ευρώ ή σε άθροισμα κύριων και άλλων συντάξεων πάνω από τα 1.000 ευρώ.

Οι συνταξιούχοι των ταμείων του ιδιωτικού τομέα θα έχουν αναδρομικά 11μήνου στις κύριες συντάξεις και από τις δυο περικοπές, δηλαδή και από τον νόμο 4051 και από τον νόμο 4093 διότι οι εν λόγω περικοπές κρίθηκαν αντισυνταγμαιτκές από το Συμβούλιο της Επικρατείας με την απόφαση 1439/2020.

Ενώ λοιπόν οι περικοπές επιβλήθηκαν σε όλους τους συνταξιούχους, τώρα που έφτασε η ώρα των αναδρομικών, οι μεν του ιδιωτικού τομέα δικαιώνονται για δυο μειώσεις, οι δε, του Δημοσίου, για μία διότι αλλιώς έκρινε το ΣτΕ που έχει δικαιοδοσία για τις συντάξεις του ιδιωτικού τομέα και αλλιώς έκρινε το Ελεγκτικό Συνέδριο που έχει τη δικαιοδοσία για τις συντάξεις του Δημοσίου.

Νέος γύρος αναδρομικών!

Η τροπολογία για τις πληρωμές είναι έτοιμη και καταλαμβάνει:

- Τους συνταξιούχους λόγω γήρατος, αναπηρίας και θανάτου με κύρια σύνταξη πάνω από τα 1.000 ευρώ, που είχαν τις μειώσεις των νόμων 4051 και 4093 και προέρχονται από το πρώην ΙΚΑ, ΟΑΕΕ, ΕΤΑΑ, Ταμεία ΔΕΚΟ, Τραπεζών και ΤτΕ, πλην ΟΓΑ (γιατί οι συντάξεις είναι κάτω από 1.000 ευρώ).

- Τους συνταξιούχους του Δημοσίου στους οποίους ανήκουν οι πολιτικοί συνταξιούχοι, οι απόστρατοι, καθώς και οι συνταξιούχοι όλων των ειδικών μισθολογίων (δικαστές, καθηγητές, γιατροί ΕΣΥ, κ.ά.). Στους συνταξιούχους του Δημοσίου επιστρέφονται αναδρομικά 11 μηνών στις κύριες συντάξεις μόνο από την περικοπή του νόμου 4093/2012.

Παρά ταύτα, οι συνταξιούχοι του Δημοσίου θα έχουν και ένα νέο γύρο αναδρομικών που κατά τα φαινόμενα και τις τελευταίες πληροφορίες μας, θα αφορά στην επιστροφή της Εισφοράς Αλληλεγγύης Συνταξιούχων (ΕΑΣ) που επιβλήθηκε με ποσοστά 3% ως 14% σε κύριες συντάξεις πάνω από τα 1.400 ευρώ.

Στην ΕΑΣ συνέβη το αντίθετο με αυτό που γίνεται τώρα, καθώς το Ελεγκτικό Συνέδριο την έβγαλε αντισυνταγματική για τους συνταξιούχους του Δημοσίου, ενώ το ΣτΕ την έκρινε συνταγματική για τους υπόλοιπους συνταξιούχους του ιδιωτικού τομέα, με το πρώτο Μνημόνιο.

Η ΕΑΣ ξαναδικάστηκε στο Ελεγκτικό Συνέδριο τον Μάιο του 2020 και επίκειται η δημοσίευση της απόφασης που σύμφωνα με πληροφορίες είναι θετική για τους συνταξιούχους που προσέφυγαν και επιδικάζει αναδρομικά 23 μηνών!

Παραδείγματα ανά ταμείο

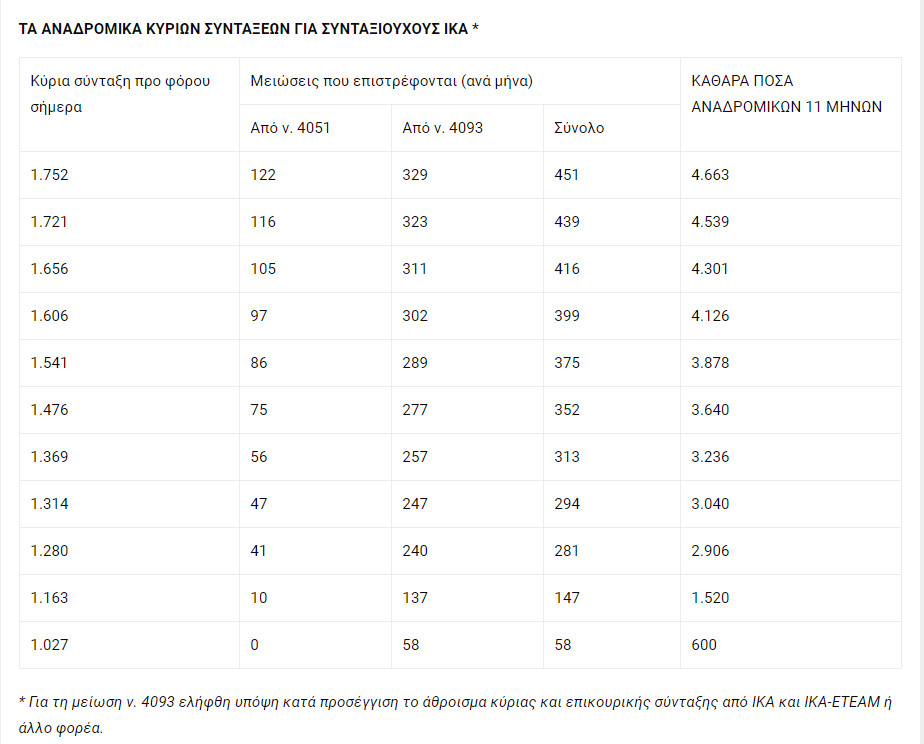

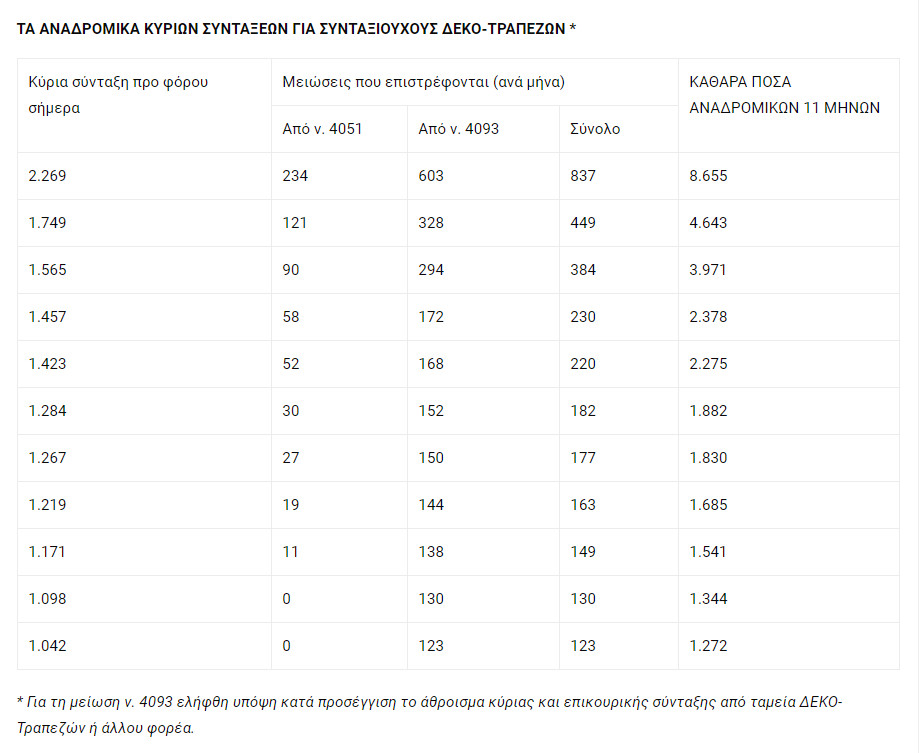

Τα τελικά αναδρομικά ανά ταμείο μετά την κράτηση 6% είναι:

› ΣΥΝΤΑΞΙΟΥΧΟΙ ΙΚΑ: Για συνταξιούχους με κύρια σύνταξη 1.752 ευρώ αναδρομικά 4.663 ευρώ. • Για συνταξιούχους με 1.314 ευρώ προ φόρου αναδρομικά 3.040 ευρώ. • Για συνταξιούχους με κύρια σύνταξη 1.163 ευρώ προ φόρου, αναδρομικά 1.520 ευρώ.

› ΣΥΝΤΑΞΙΟΥΧΟΙ ΔΕΚΟ-ΤΡΑΠΕΖΩΝ: Αναδρομικά 8.655 ευρώ για συνταξιούχους που σήμερα λαμβάνουν 2.269 ευρώ προ φόρου. • Αναδρομικά 3.971 ευρώ για συνταξιούχους που λαμβάνουν 1.565 ευρώ προ φόρου. • Αναδρομικά 1.685 ευρώ για συνταξιούχους που λαμβάνουν 1.219 ευρώ προ φόρου.

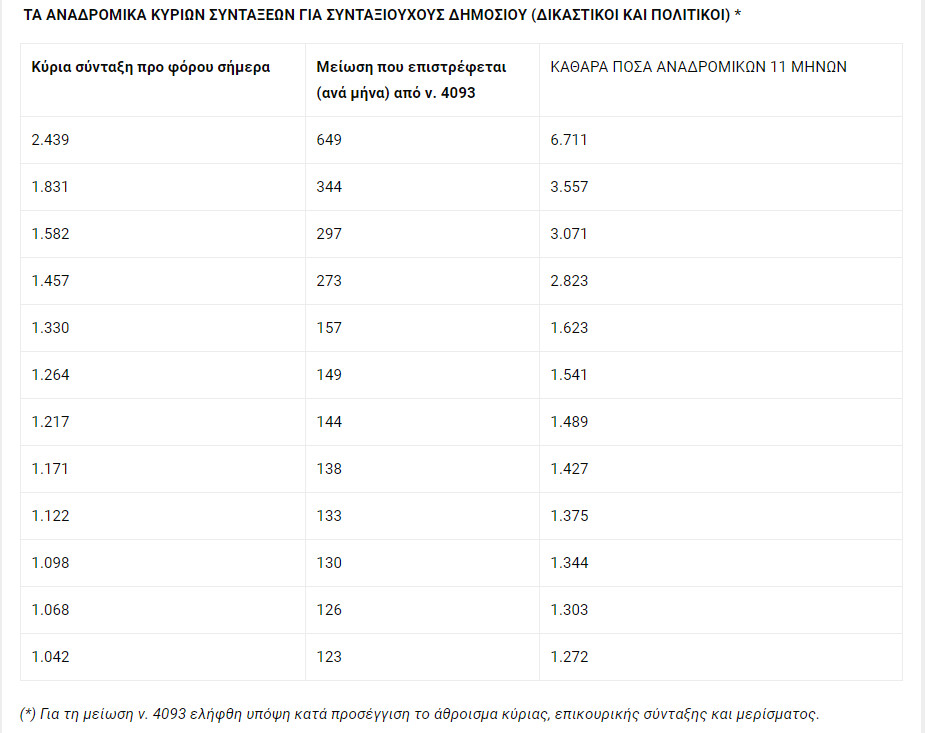

› ΣΥΝΤΑΞΙΟΥΧΟΙ ΔΗΜΟΣΙΟΥ (επιστρέφεται η μείωση ν. 4093): Για συνταξιούχους με κύρια σύνταξη 2.439 ευρώ αναδρομικά 6.711 ευρώ. • Για συνταξιούχους με 1.582 ευρώ προ φόρου αναδρομικά 3.071 ευρώ. • Για συνταξιούχους με κύρια σύνταξη 1.098 ευρώ προ φόρου, αναδρομικά 1.344 ευρώ.

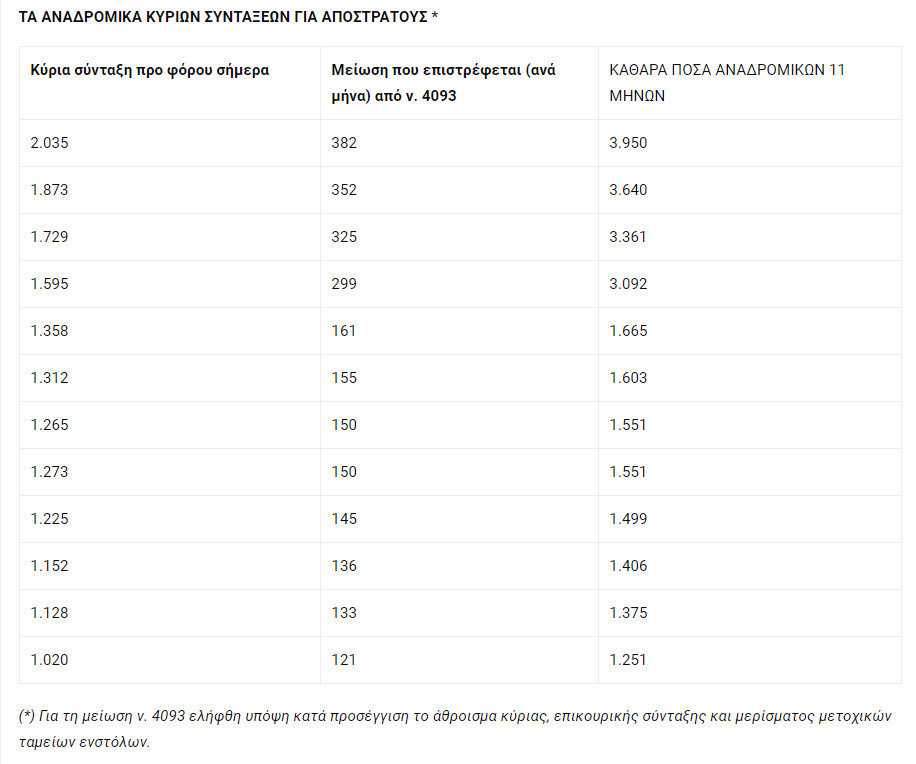

› ΑΠΟΣΤΡΑΤΟΙ (επιστρέφεται η μείωση ν. 4093): Απόστρατοι με κύρια σύνταξη 2.035 ευρώ έχουν αναδρομικά περίπου 3.950 ευρώ. • Απόστρατοι με σύνταξη 1.358 ευρώ θα έχουν αναδρομικά περίπου 1.665 ευρώ. • Απόστρατοι με κύρια σύνταξη 1.128 ευρώ προ φόρου, θα έχουν αναδρομικά 1.375 ευρώ.

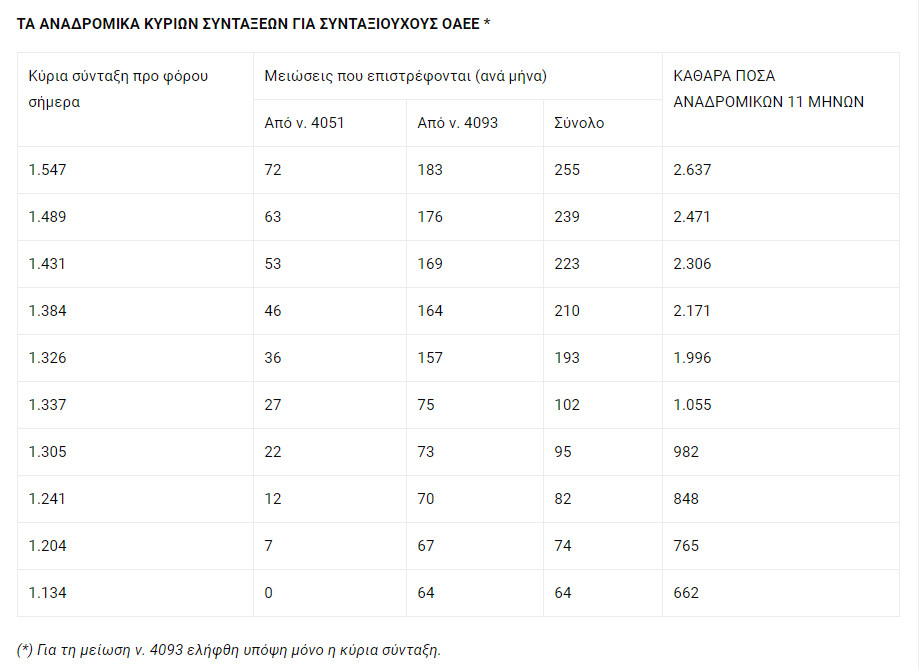

› ΣΥΝΤΑΞΙΟΥΧΟΙ ΟΑΕΕ: Αναδρομικά 2.637 ευρώ για συνταξιούχους που σήμερα λαμβάνουν 1.547 ευρώ προ φόρου. • Αναδρομικά 1.996 ευρώ για συνταξιούχους οι οποίοι σήμερα λαμβάνουν 1.326 ευρώ προ φόρου. • Αναδρομικά 662 ευρώ για συνταξιούχους που σήμερα λαμβάνουν 1.134 ευρώ προ φόρου.

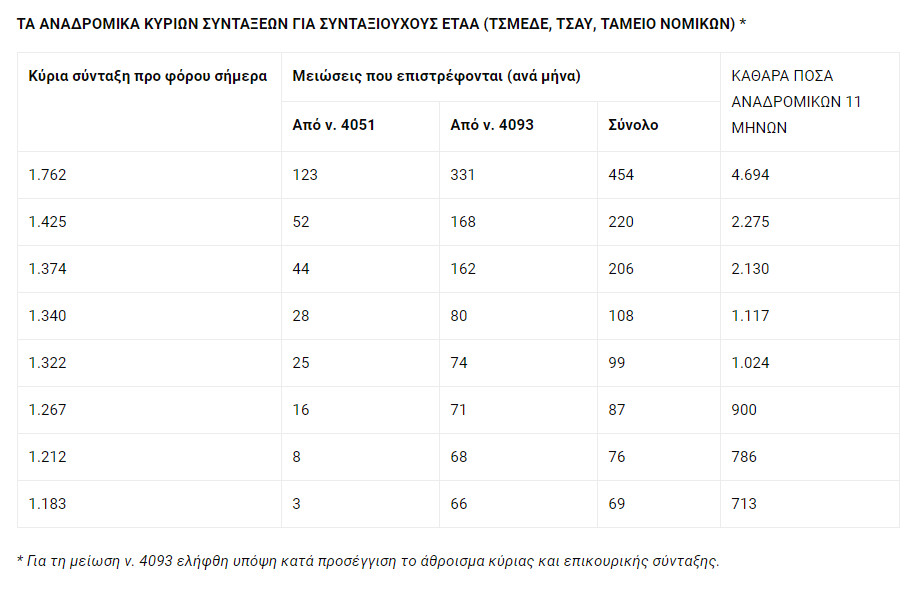

› ΣΥΝΤΑΞΙΟΥΧΟΙ ΕΤΑΑ: Αναδρομικά 4.694 ευρώ για συνταξιούχους που σήμερα λαμβάνουν 1.762 ευρώ προ φόρου. • Αναδρομικά 2.130 ευρώ για συνταξιούχους οι οποίοι σήμερα λαμβάνουν 1.374 ευρώ προ φόρου. • Αναδρομικά 900 ευρώ για συνταξιούχους που σήμερα λαμβάνουν 1.267 ευρώ προ φόρου.

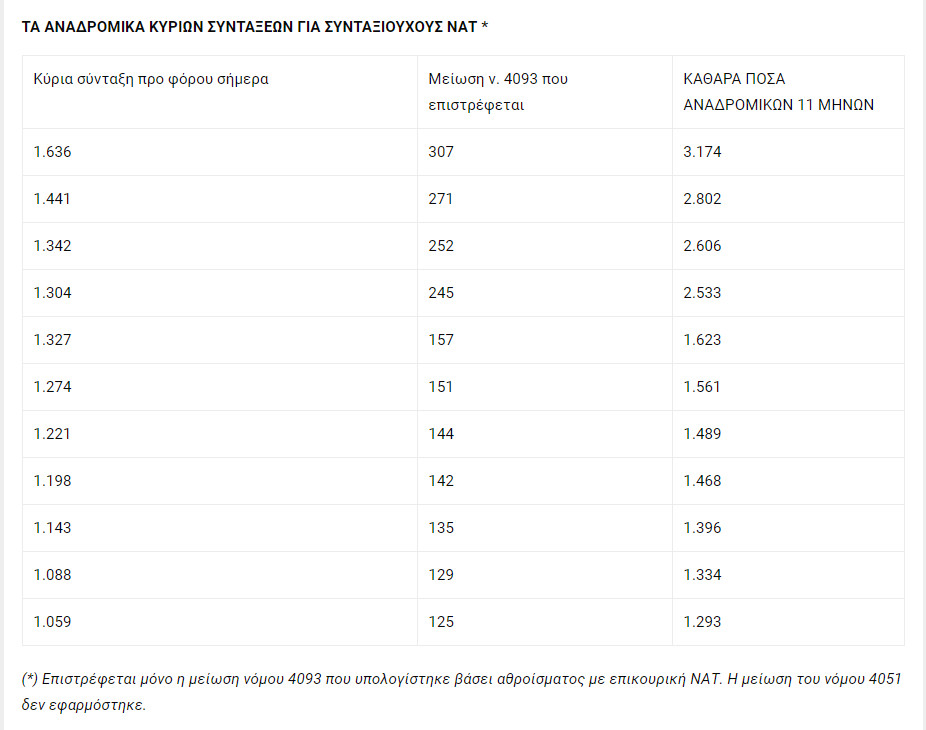

› ΣΥΝΤΑΞΙΟΥΧΟΙ ΝΑΤ (επιστρέφεται η μείωση νόμου 4093): Συνταξιούχος με 1.636 ευρώ προ φόρου σήμερα, δικαιούνται αναδρομικά 3.174 ευρώ. • Συνταξιούχος με κύρια σύνταξη 1.221 ευρώ προ φόρου, δικαιούνται αναδρομικά 1.489 ευρώ. • Συνταξιούχος με κύρια σύνταξη 1.088 ευρώ προ φόρου, δικαιούνται αναδρομικά 1.334 ευρώ.

πηγή: eleftherostypos.gr

πηγή: eleftherostypos.gr

![Ποιοι παίρνουν αναδρομικά με διαδικασίες-εξπρές μέχρι τέλη Σεπτεμβρίου [πίνακες και παραδείγματα]](/media/k2/items/cache/44272a91417b6b1e0deced07c67f2915_Generic.jpg)

![Αναδρομικά: Οι δικαιούχοι και τα ποσά για συντάξεις γήρατος, χηρείας, αναπηρίας – Τι δικαιούνται οι απόστρατοι [πίνακες και παραδείγματα]](/media/k2/items/cache/6f3a1a2c7a92d13a94576354851cfea5_Generic.jpg)