![]()

![]()

![]()

![]()

![]()

![]()

ΟΟΣΑ: Η Ελλάδα πρωταθλήτρια κόσμου στην αύξηση φόρων το 2015-2016

Σεπτέμβριος 05, 2018Μείωση της φορολογίας των επιχειρήσεων, ελάφρυνση των φορολογικών βαρών για τους εργαζόμενους, σταθεροποίηση των συντελεστών του ΦΠΑ. Αυτή είναι η τάση που καταγράφει ο ΟΟΣΑ για τα μέλη του. Όχι όμως, για όλα και σίγουρα όχι για την Ελλάδα.

Ο Οργανισμός στην Έκθεση «Tax Policy Reforms 2018» καταγράφει σημαντικές φορολογικές εξελίξεις σε χώρες όπως η Αργεντινή, η Γαλλία, η Λετονία, οι ΗΠΑ, με στόχευση στην ενίσχυση των επενδύσεων και της κοινωνικής δικαιοσύνης. Μεταξύ αυτών των εξελίξεων σημειώνει την τάση μείωσης των φορολογικών βαρών στις επιχειρήσεις, ακόμα και σε χώρες που παραδοσιακά έχουν υψηλούς συντελεστές. Το αποτέλεσμα είναι ότι ο μέσος συντελεστής φόρου επιχειρήσεων στις χώρες του ΟΟΣΑ έχει πέσει από το 32,5% το 2000 στο 23,9% το 2018. Ανάλογες κινήσεις και στη φορολογία των φυσικών προσώπων. Ωστόσο η Ελλάδα δεν συμπεριλαμβάνεται σε αυτές τις χώρες. Το αντίθετο.

Σύμφωνα με την Έκθεση, στην Ελλάδα καταγράφηκε η μεγαλύτερη αύξηση φόρων ως ποσοστό του ΑΕΠ- σχεδόν κατά 3 ποσοστιαίες μονάδες- μεταξύ 2015 και 2016, ως αποτέλεσμα των φόρων που επιβλήθηκαν σε εισοδήματα και κατανάλωση, λόγω της υποχρέωσης δημοσιονομικής προσαρμογής. Το πρόβλημα είναι ότι η Ελλάδα διατηρεί αυτά τα θλιβερά πρωτεία ακόμα κι αν το έτος αναφοράς είναι το 2007, καθώς στο διάστημα 2007- 2016 οι φόροι ως ποσοστό του ΑΕΠ αυξήθηκαν κατά 7,4 ποσοστιαίες μονάδες. Για την ιστορία, στον αντίποδα, η μεγαλύτερη μείωση καταγράφηκε στην Ιρλανδία (από το 30,4% στο 23%).

Δεν μπορεί, δε, να πει κανείς ότι είναι θετικό, πως στην ίδια διετία, η Ελλάδα είχε και τη μεγαλύτερη μείωση δημόσιων δαπανών, προκειμένου να πετύχει τους δημοσιονομικούς της στόχους, καθώς αυτή η μείωση δεν φαίνεται να έγινε ορθολογικά, με αποτέλεσμα την επιδείνωση της ποιότητας των παρεχόμενων δημόσιων υπηρεσιών.

Κόντρα, επίσης, στη γενικότερη τάση μείωσης των φορολογικών βαρών στην εργασία, στην Ελλάδα- για τους γνωστούς λόγους- καταγράφεται αύξηση αυτών των επιβαρύνσεων (είτε με τη μορφή του φόρου εισοδήματος είτε με τη μορφή των ασφαλιστικών εισφορών). Το μόνο παρήγορο είναι ότι… παρέα με την Ελλάδα ανάλογες επιβαρύνσεις καταγράφονται στην Τσεχία, στη Λετονία, στην Ιρλανδία, στη Σλοβενία, καθώς και στο Μεξικό και στην Τουρκία.

Πρωτιές διεκδικεί η Ελλάδα και στο πεδίο της φορολογίας των ακινήτων, φυσικά λόγω ΕΝΦΙΑ, ο οποίος ζει και βασιλεύει. Μεταξύ 2000 και 2016, σε 20 χώρες του ΟΟΣΑ καταγράφονται αυξήσεις στη φορολογία της ακίνητης περιουσίας. Ως ήταν αναμενόμενο, η Ελλάδα συμπεριλαμβάνεται σε αυτές, καταλαμβάνοντας, μάλιστα, την έκτη θέση πίσω από τη Μ. Βρετανία, τη Γαλλία, το Λουξεμβούργο, το Βέλγιο και τον Καναδά.

Από την Έκθεση δεν θα μπορούσαν να λείπουν τα στοιχεία για το ΦΠΑ και ειδικότερα στο ειδικό καθεστώς των νησιών, που εκπνέει οριστικά στο τέλος του έτους. Σημειωτέον, ότι με αυτά τα λόγω έσοδα ως ποσοστό του ΑΕΠ, η Ελλάδα βρίσκεται στη μέση του… βαθμολογικού πίνακα των χωρών του ΟΟΣΑ, ξεπερνώντας ακόμα και τη Γαλλία!

Στην Έκθεση γίνεται, επίσης, αναφορά σε προγραμματισμένα φορολογικά αντίμετρα, που προβλέπουν τη μείωση του πρώτου συντελεστή της φορολογικής κλίμακας από το 22% στο 20%, την κατάργηση της έκτακτης εισφοράς σε εισοδήματα ως 30.000 ευρώ, τη μείωση του φόρου στις επιχειρήσεις στο 26%, ως αντιστάθμισμα της δραστικής περαιτέρω μείωσης του αφορολογήτου κατά περίπου 3.000 ευρώ, φέρνοντας επιβαρύνσεις σε χαμηλόμισθους- χαμηλοσυνταξιούχους. Ο ΟΟΣΑ επισημαίνει, όμως, ότι η εφαρμογή αυτών των αντίμετρων τελεί υπό την έγκριση των Θεσμών.

ΟΟΣΑ: Οι «τεμπέληδες» Έλληνες εργάζονται περισσότερες ώρες από τους Ευρωπαίους

Φεβρουάριος 11, 2018

Μειώσεις τιμών με παρεμβάσεις σε 577 τομείς (προϊόντα & υπηρεσίες)

Νοέμβριος 07, 2016Μπούσουλας γι' αυτές τις αλλαγές είναι η τρίτη εργαλειοθήκη του ΟΟΣΑ -που αποκάλυψε χθες το «Εθνος της Κυριακής»- και αποτίμησε τον ανταγωνισμό σε δεκάδες προϊόντα και υπηρεσίες ευρείας κατανάλωσης.

Ο Οργανισμός έκανε 356 συστάσεις για την αλλαγή της νομοθεσίας στα φαρμακευτικά προϊόντα, στη χημική βιομηχανία, στο χονδρεμπόριο τροφίμων και καυσίμων, στο ηλεκτρονικό εμπόριο, στον κατασκευαστικό τομέα και στα μέσα μαζικής ενημέρωσης.

Συστάσεις

Οι συστάσεις του ΟΟΣΑ αποσκοπούν στην πτώση των τιμών και τη μείωση του κόστους των επιχειρήσεων με θετική επίπτωση της τάξης των 414 εκατ. ευρώ σε καταναλωτές και επενδυτές.Από την έρευνα του Οργανισμού αναδεικνύονται οι κυριότερες αλλαγές στα ακόλουθα προϊόντα:

• Φάρμακα: Κατάργηση και των επιμέρους περιορισμών που αφορούν την τιμολόγηση και διάθεση των φαρμάκων στην ελληνική αγορά. Προτείνεται από τον ΟΟΣΑ.

Οι τεχνοκράτες του Οργανισμού εκτιμούν ότι το «μαξιλάρι» προστασίας της τιμής των γενοσήμων, σύμφωνα με το οποίο η τιμή τους δεν μπορεί να μειώνεται πάνω από 15%, επηρεάζει δυσμενώς τον ανταγωνισμό τους με τα φάρμακα αναφοράς (off-patent). Προτείνουν να ισχύει μόνο στις περιπτώσεις που η προκύπτουσα τιμή του γενοσήμου είναι κάτω από εκείνη του «off-patent».

|

Ο ΟΟΣΑ προτείνει, επίσης, την κατάργηση του περιορισμού στην τιμολόγηση φαρμάκων, τα οποία προκύπτουν από συμπράξεις μεταξύ φαρμακευτικών επιχειρήσεων.

Πρόκειται για προϊόντα, τα οποία κυκλοφορούν στην αγορά με διαφορετικές ονομασίες, αλλά με την ίδια δραστική ουσία και σύμφωνα με την εθνική νομοθεσία πρέπει απαραιτήτως να έχουν την ίδια τιμή.

Εισηγείται την κατάργηση και του περιορισμού σχετικά με τη δημιουργία συμπληρωματικών εγκαταστάσεων από φαρμακαποθήκες. Με βάση το ισχύον πλαίσιο, οι αποθήκες πρέπει να έχουν μόνο μία επιπλέον αποθήκη εντός του ίδιου νομού.

Οι τεχνοκράτες προτείνουν την επέκταση των όρων διαφήμισης που ισχύουν σήμερα για τα μη συνταγογραφούμενα φάρμακα (ΜΗΣΥΦΑ) και στα «γενικής διάθεσης φάρμακα» (ΓΕΔΙΦΑ), τα οποία θα διατίθενται σύντομα και από τα σούπερ μάρκετ.

Στην «εργαλειοθήκη» περιλαμβάνονται και προτάσεις, όπως ότι οι κάτοχοι άδειας κυκλοφορίας εισαγόμενων φαρμάκων στην Ελλάδα να μην πρέπει να είναι μόνιμοι κάτοικοι Ελλάδας. Τα συμπληρώματα διατροφής δεν πρέπει να λαμβάνουν άδεια κυκλοφορίας από τον Εθνικό Οργανισμό Φαρμάκων (ΕΟΦ).

|

Ο ΕΟΦ πρέπει να γίνει λιγότερο περιοριστικός ως προς τη δειγματοληψία και τη ζύγιση των πρώτων υλών, δεδομένου ότι οι παραγωγοί εταιρείες εφαρμόζουν καλές πρακτικές παραγωγής.

Απλοποιήσεις

Απλοποιήσεις προτείνονται και στη διαδικασία αδειοδότησης των εταιρειών και στις προϋποθέσεις «παράλληλων» εξαγωγών φαρμάκων.

Ζητείται η κατάργηση της υποχρέωσης από την πλευρά των επιχειρήσεων να μεταφέρουν τα φάρμακα αποκλειστικά με δικά τους φορτηγά.

Για τις επιστημονικές εκδηλώσεις, που σήμερα προϋποθέτουν την έγκριση του ΕΟΦ, προτείνεται να απαιτείται απλά μία ενημέρωση του Οργανισμού.

• Απορρυπαντικά: Να επιτρέπονται οι πωλήσεις χύμα απορρυπαντικών στο χονδρικό εμπόριο, προτείνουν οι τεχνοκράτες του ΟΟΣΑ, κάτι που σήμερα απαγορεύεται με απόφαση του Γενικού Χημείου του Κράτους.

Ως επιχείρημα γι' αυτόν τον περιορισμό είναι ο καλύτερος ποιοτικός έλεγχος του προϊόντος. Ωστόσο ο ΟΟΣΑ λέει ότι αυτό διασφαλίζεται με τη συνοδεία των απαραίτητων παραστατικών και εγγράφων, ενώ ταυτόχρονα με τη χύμα πώληση θα πέσει το κόστος των επιχειρήσεων (δεν θα χρησιμοποιούν συσκευασίες) και οι τιμές πώλησης.

Ο ΟΟΣΑ ζητά ακόμη την κατάργηση της προϋπόθεσης ελάχιστων τετραγωνικών επιφάνειας για την ίδρυση επιχειρήσεων και άλλων διοικητικών περιορισμών ώστε να ενθαρρυνθούν οι νέες επενδύσεις.

• Καθαριστικά: Την απαλλαγή από το καθεστώς του ΕΦΚ της ισοπροπυλικής αλκοόλης που χρησιμοποιείται ως πρώτη βιομηχανική ύλη για τα είδη καθαρισμού και τα απορρυπαντικά συστήνει ο ΟΟΣΑ.

Ο ΕΦΚ είναι στα 2,93 ευρώ ανά χιλιόγραμμο και δεν έχει λογική επιβολής αφού το συστατικό προορίζεται για βιομηχανική χρήση και όχι για ανθρώπινη και συνεπώς δεν ελλοχεύει ο κίνδυνος απάτης. Επιπλέον τα έσοδα από τον φόρο είναι ελάχιστα. Το όφελος για τον καταναλωτή από την κατάργηση του ΕΦΚ θα είναι της τάξης των 3 εκατ. ευρώ.

• Καλλυντικά: Στα καλλυντικά εντοπίστηκε ότι ο ΕΟΦ επιβάλλει τέλος 1% επί της χονδρικής τιμής των προϊόντων για την κάλυψη των δαπανών ελέγχου των προϊόντων.

Με τον τρόπο υπολογισμού, διαπιστώνει ο ΟΟΣΑ, δημιουργείται η ακόλουθη στρέβλωση: Μία επιχείρηση που πουλάει μικρότερες ποσότητες αλλά με υψηλότερες τιμές πληρώνει περισσότερα από μία άλλη που διαθέτει στην αγορά περισσότερα καλλυντικά αλλά με χαμηλότερες τιμές.

Ο Οργανισμός προτείνει το τέλος να επιβάλλεται ανά τεμάχιο και όχι επί της τιμής.

Αβεβαιότητα

Οι επενδυτές στον κλάδο αντιμετωπίζουν αβεβαιότητα αναφορικά με τον τρόπο που ο ΕΟΦ κατηγοριοποιεί τα προϊόντα που συνδυάζουν χαρακτηριστικά «καλλυντικών» και «βιοκτόνων», σύμφωνα με τον ΟΟΣΑ.

Προτείνει στον ΕΟΦ να ακολουθήσει την ευρωπαϊκή νομοθεσία αναγνωρίζοντας τις πρωτεύουσες και δευτερεύουσες χρήσεις τους και κατατάσσοντάς τα, κατά συνέπεια, ως πρωτευόντως καλλυντικά ή βιοκτόνα.

• Φυτοφάρμακα: Ο ΟΟΣΑ ζητά να εφαρμοστεί η ηλεκτρονική συνταγογράφηση για την πώληση των φυτοφαρμάκων, καθώς και να αρθεί η υποχρέωση της ελάχιστης συμμετοχής επιστήμονα με ποσοστό 20% στο μετοχικό κεφάλαιο εταιρείας εμπορίας φυτοπροστατευτικών προϊόντων.

Επιπλέον ο ΟΟΣΑ ζητά να μην υπάρχουν περιορισμοί ως προς την απαιτούμενη επιφάνεια για τη λειτουργία επιχειρήσεων.

• Λιπάσματα: Η νομοθεσία ορίζει ότι πρέπει να υπάρχει επιστήμονας στις εταιρείες εμπορίας λιπασμάτων και να εργάζεται με το καθεστώς της πλήρους απασχόλησης.

Ο ΟΟΣΑ προτείνει να υπάρχει η δυνατότητα χρήσης ευέλικτης μορφής εργασίας, ενώ ζητά η ελάχιστη χρονική διάρκεια της άδειας για λιανεμπορικές επιχειρήσεις και για εκείνες που δραστηριοποιούνται στο χονδρικό και λιανικό εμπόριο να εξισωθεί στα πέντε χρόνια.

• Σπόροι και πολλαπλασιαστικό υλικό: Ο ΟΟΣΑ ζητά να μην υπάρχουν τρεις κατηγορίες αδειοδότησης εμπορικών επιχειρήσεων.

• Χονδρεμπόριο τροφίμων: Τη δυνατότητα ίδρυσης και ιδιωτικών αγορών νωπών κρεάτων, οπωροκηπευτικών και αλιευμάτων ζητά ο ΟΟΣΑ, ώστε να μην υφίστανται μόνο οι κεντρικές αγορές της Αθήνας και της Θεσσαλονίκης.

• Χονδρεμπόριο καυσίμων: Την άρση περιορισμών για την είσοδο και νέων εταιρειών εμπορίας στα καύσιμα, προτείνει ο ΟΟΣΑ, όπως και την αλλαγή των συμβάσεων μεταξύ προμηθευτών και βενζινοπωλών.

ΟΟΣΑ

Πρόταση για πλήρες άνοιγμα στις μεταφορές

Το πλήρες άνοιγμα του κλάδου των οδικών μεταφορών εισηγείται η εργαλειοθήκη του ΟΟΣΑ, η οποία προτείνει την κατάργηση προβλέψεων που διαχωρίζουν τους παλαιούς από τους νεότερους επαγγελματίες του χώρου, επισημαίνοντας ξεκάθαρα ότι οι νομοθετικές ρυθμίσεις των τελευταίων δεν αποσαφηνίζουν ποιες από τις παλαιότερες διατάξεις αντικαθιστούν, αφήνοντας ένα ασαφές επιχειρηματικό περιβάλλον.

Συγκεκριμένα στο κείμενο επισημαίνεται η διαφορά στο ύψος της εγγυητικής επιστολής που καλούνται να πληρώσουν οι ενδιαφερόμενοι για την απόκτηση άδειας οδικών μεταφορών, ευνοώντας εταιρείες με συγκεκριμένη νομική μορφή. Ετσι, ενώ για τις ήδη δραστηριοποιούμενες μεταφορικές εταιρείες ΑΕ απαιτείται εγγυητική επιστολή 9.000 ευρώ για το πρώτο όχημα και 5.000 ευρώ για κάθε πρόσθετο φορτηγό, για μικρότερες επιχειρήσεις με άλλη νομική μορφή τα ποσά είναι υψηλότερα και φτάνουν τα 18.000 ευρώ για το πρώτο φορτηγό και τα 9.000 ευρώ για κάθε επόμενο.

Αφαίρεση διακρίσεων

Στο ζήτημα αυτό προτείνεται ξεκάθαρα η αφαίρεση όλων των διακρίσεων, ώστε οι άδειες οδικού μεταφορέα να αντιμετωπίζονται με τον ίδιο τρόπο, με στόχο «να αποφευχθεί η νομοθετική αβεβαιότητα ή η διαφορετική αντιμετώπιση επιχειρήσεων που δραστηριοποιούνται στην ίδια αγορά». Ως εκ τούτου προτείνεται τα ποσά των εγγυητικών επιστολών να διαμορφωθούν ενιαία στα 9.000 ευρώ για το πρώτο όχημα και στα 5.000 για κάθε πρόσθετο.

Στην έκθεση επισημαίνεται ότι σήμερα επιχειρήσεις οδικών μεταφορών που χρησιμοποιούν οχήματα ή συνδυασμό οχημάτων που δεν υπερβαίνουν τους 3,5 τόνους εξαιρούνται από ορισμένες νομοθετικές προβλέψεις, έχοντας διατηρήσει «ρήτρες κεκτημένων δικαιωμάτων» και τονίζεται ότι «απαρχαιωμένες προβλέψεις θα έπρεπε να αφαιρεθούν από τη νομοθεσία». Στις προτάσεις συγκαταλέγεται και ο ελεύθερος προσδιορισμός των ρυμουλκούμενων (trailers) που θα μπορούν να συνδέονται με έναν τράκτορα, ο οποίος τώρα αντιστοιχεί σε δύο για κάθε μεμονωμένο όχημα και σε τρεις για κάθε όχημα ΑΕ. Ωστόσο και αυτή η πρόβλεψη αναμένεται να συναντήσει τις αντιδράσεις των επαγγελματιών των περίπου 32.000 φορτηγών Δ.Χ., οι οποίοι επισημαίνουν πως η αύξηση του τονάζ δεν έχει κανένα νόημα όταν ο τζίρος έχει πέσει σε ποσοστό πάνω από 50% τα τελευταία χρόνια.

Την ίδια στιγμή ειδικές προβλέψεις γίνονται και για τις φορτοεκφορτώσεις προϊόντων σε στεριά και λιμάνια, για τις οποίες σε ορισμένες περιπτώσεις ισχύουν τοπικοί περιορισμοί. Οι συντάκτες της έκθεσης τονίζουν ότι θα πρέπει να εξαλειφθεί η υποχρέωση πρόσληψης υπαλλήλων εγγεγραμμένων στο εθνικό μητρώο λιμενεργατών για μη εξειδικευμένες εργασίες, κάτι που -όπως αναφέρεται- δημιουργεί συνθήκες υπέρ ορισμένων επιχειρήσεων, καθώς ήδη ισχύουν κάποιες εξαιρέσεις σε αυτό τον κανόνα.

• Κατασκευές: Φυσικά πρόσωπα και εταιρείες δύνανται να συμμετέχουν σε δημόσιες συμβάσεις έργων και μελετών μόνον εφόσον είναι εγγεγραμμένοι σε μητρώα ανά κατηγορίες, ανάλογα με τον τομέα δραστηριότητάς τους • π.χ. οδικά ή υδραυλικά έργα. Επιπρόσθετα, κατατάσσονται σε τάξεις σύμφωνα με την εμπειρία τους, το προσωπικό που διαθέτουν και την οικονομική τους κατάσταση. Ο ΟΟΣΑ συνιστά τη δυνατότητα συμμετοχής φυσικών προσώπων και εταιρειών στους δημόσιους διαγωνισμούς, ανεξαρτήτως της κατηγοριοποίησής τους σε τάξεις στα μητρώα, εφόσον πληρούνται τα κριτήρια συμμετοχής.

• ΜΜΕ: Η νομοθεσία θέτει τα κριτήρια που πρέπει να πληρούν οι εφημερίδες και τα περιοδικά για να μπορούν να δημοσιεύουν κρατικές ανακοινώσεις-δημοσιεύσεις και να επωφελούνται από ειδικό τιμολόγιο ταχυδρομικής διακίνησης. Και στις δύο περιπτώσεις τα κριτήρια πρέπει να αναθεωρηθούν, ώστε να εξασφαλιστεί ίση μεταχείριση νεοεισερχόμενων και υφιστάμενων εντύπων.

• Ηλεκτρονικό Εμπόριο: Ο ΟΟΣΑ προτείνει την αποσαφήνιση των ορισμών «καταναλωτή» και «εγγυήσεων».

ethnos.gr

«Πλούσιος» όποιος δηλώνει πάνω από 40.000 ευρώ

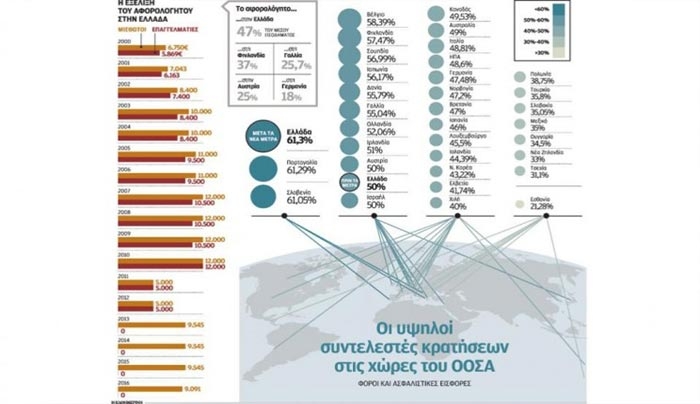

Μάιος 02, 2016Η Ελλάδα θα ανακηρυχθεί το 2016 η χώρα με τον μεγαλύτερο ανώτατο συντελεστή φορολόγησης μεταξύ των χωρών-μελών του ΟΟΣΑ, έναν συντελεστή τον οποίο μάλιστα θα ενεργοποιεί από πολύ «χαμηλά»: μόλις δύο φορές το μέσο εισόδημα.

«Πλούσιος» για το 2016 θα βαφτιστεί αυτός ο οποίος θα δηλώνει εισοδήματα άνω των 40.000 ευρώ. Από αυτό το επίπεδο και πάνω, θα είναι υποχρεωμένος να καταβάλλει σε φόρους και ασφαλιστικές εισφορές το 60% έως το 63% του εισοδήματος που υπερβαίνει το όριο των 40.000 ευρώ. Για να κρατήσει το αφορολόγητο ψηλά –ακόμη και η Γαλλία και η Γερμανία όπου οι αποδοχές είναι πολλαπλάσιες σε σχέση με τις ελληνικές έχουν χαμηλότερο αφορολόγητο από την Ελλάδα– η ελληνική κυβέρνηση θα καταστήσει τη χώρα την πιο αφιλόξενη μεταξύ των χωρών-μελών του ΟΟΣΑ για στελέχη επιχειρήσεων και υψηλά αμειβόμενους.

Από την άλλη, η Ελλάδα θα εξακολουθήσει να συμπεριλαμβάνεται στις χώρες με τη λιγότερο διευρυμένη φορολογική βάση. Παρά τη μείωση του αφορολογήτου στις 9.091 ευρώ –με ορατό πάντως το ενδεχόμενο περαιτέρω μείωσης ως αποτέλεσμα των διαπραγματεύσεων με τους θεσμούς– περίπου 3,3 έως 3,5 εκατομμύρια μισθωτοί, συνταξιούχοι και αγρότες, ή οι τέσσερις στους 10, δεν πρόκειται να πληρώσουν ούτε ένα ευρώ φόρο εισοδήματος.

Από τις δύο οικονομικές «σχολές» για τον τρόπο κατανομής των φορολογικών βαρών, η ελληνική κυβέρνηση έχει επιλέξει ξεκάθαρα τη δεύτερη: αυτή που ορίζει ότι τα περισσότερα φορολογικά βάρη θα πρέπει να φορτωθούν σε έναν πολύ μικρό αριθμό φορολογουμένων με το επιχείρημα ότι αυτοί εμφανίζουν τα υψηλότερα εισοδήματα. Το «πλεονέκτημα» αυτής της σχολής είναι ότι αφήνει μεγάλο αριθμό φορολογουμένων (και ψηφοφόρων) εκτός της διαδικασίας κατανομής των φορολογικών βαρών.

Στην Ελλάδα, με δεδομένη τη συνεχιζόμενη μείωση των εισοδημάτων, αποδοχές κάτω από 9.000 ευρώ αναμένεται να δηλώσουν το 2016 περίπου 2,9 έως 3,1 εκατομμύρια μισθωτοί και συνταξιούχοι. Σε αυτό τον αριθμό, θα πρέπει να προστεθούν και οι περίπου 400.000 αγρότες οι οποίοι επίσης δεν θα πληρώσουν λόγω του ότι θα ενταχθούν στην κλίμακα των μισθωτών και των συνταξιούχων.

Πρόσθετα φορολογικά –αλλά και ασφαλιστικά– βάρη θα μετατοπιστούν σε όσους δηλώνουν αποδοχές άνω των 45.000 ευρώ (ειδικά από τις 69.000 ευρώ και πάνω οι νέες επιβαρύνσεις είναι τετραψήφιες, εξαιτίας:

1. Της νέας φορολογικής κλίμακας που προβλέπει φορολογικό συντελεστή 45% για το εισόδημα άνω των 40.000 ευρώ.

2. Της νέας εισφοράς αλληλεγγύης η οποία προβλέπει συντελεστή 7,5% για το τμήμα του εισοδήματος από τις 40.000 έως τις 65.000 ευρώ, και 9% από τις 65.0000 ευρώ και πάνω (υπάρχει και συντελεστής 10% αλλά αφορά τα ετήσια εισοδήματα άνω των 220.000 ευρώ).

3. Της αύξησης των ασφαλιστικών εισφορών κατά μισή ποσοστιαία μονάδα λόγω επικουρικών.

4. Της αύξησης του ανώτατου πλαφόν υπολογισμού των ασφαλιστικών εισφορών στις 5.860 ευρώ μηνιαίως ή στις 82.040 ευρώ ετησίως για εργαζομένους στον ιδιωτικό τομέα που αμείβονται με 14 μισθούς.

To αποτέλεσμα

Πώς λειτουργούν αυτά τα τέσσερα μέτρα αθροιστικά; Για τα 1.000 ευρώ εισοδήματος επιπλέον των 40.000 ευρώ, ο μισθωτός θα πρέπει να πληρώσει 16% εισφορές στο ασφαλιστικό ταμείο. Θα του απομείνουν 840 ευρώ. Από αυτά ο φόρος θα είναι 378 ευρώ και η εισφορά αλληλεγγύης 63 ευρώ. Δηλαδή στο 1.000άρικο επιπλέον των 40.000 ευρώ, η συνολική επιβάρυνση θα φτάνει στα 601 ευρώ ή στο 60,1%. Αν το εισόδημα ξεπερνά τις 65.000 ευρώ, ο οριακός συντελεστής θα είναι ακόμη υψηλότερος. Στο πρόσθετο εισόδημα των 1.000 ευρώ θα επιβάλλονται και πάλι 160 ευρώ εισφορές, 378 ευρώ φόρος εισοδήματος ενώ η εισφορά αλληλεγγύης θα ανεβεί στα 75,6 ευρώ. Το σύνολο των κρατήσεων ανέρχεται στα 613,6 ευρώ και ο συντελεστής στο 61,3%.

Πού κατατάσσεται η Ελλάδα με τέτοια ποσοστά σε σχέση με τις υπόλοιπες χώρες-μέλη του ΟΟΣΑ; Στην 1η θέση. Τα αναλυτικά στοιχεία, που δημοσίευσε ο οργανισμός πριν από λίγες ημέρες, δείχνουν ότι το «φράγμα» του 60% σπάνε μόνο η Πορτογαλία με συντελεστή 61,28% και η Σλοβενία με 61,05%. Η Ελλάδα θα περάσει μπροστά με το 61,3%.

Κάθε χρόνο έχουμε ένα νέο φορολογικό

Αγνωστη έννοια παραμένει για την Ελλάδα ο «οικονομικός προγραμματισμός». Η νέα κλίμακα φορολογίας εισοδήματος, που θα κληθεί να ψηφίσει η Βουλή για να υπολογιστεί ο φόρος επί των εισοδημάτων του 2016, θα είναι η 11η που έχει εφαρμοστεί από το 2000 μέχρι σήμερα. Δηλαδή αντιστοιχεί μία καινούργια φορολογική κλίμακα ανά ενάμιση χρόνο. Στο βάθος αυτών των 17 ετών, εκτός από οριακές αλλαγές στο όνομα της δημοσιονομικής προσαρμογής, έχουν γίνει και ριζικές αλλαγές φορολογικής φιλοσοφίας, χωρίς όμως οι αλλαγές αυτές να συνοδεύονται και από παρεμβάσεις για να επιτευχθεί η διεύρυνση της φορολογητέας ύλης. Από το 2013 έως το 2015 υιοθετήθηκε ένα σύστημα κατάτμησης των εισοδημάτων, ανάλογα με την προέλευση (σ.σ. υιοθετήθηκαν ξεχωριστές κλίμακες για μισθωτούς, ελεύθερους επαγγελματίες και εισοδηματίες), στο όνομα της διεύρυνσης της φορολογικής βάσης. Από το 2016, αυτή η λογική θα εγκαταλειφθεί και πάλι. Πέραν της αύξησης των φορολογικών συντελεστών και της μείωσης του αφορολογήτου για τους μισθωτούς και τους συνταξιούχους, στη νέα κλίμακα θα αθροίζονται και πάλι τα εισοδήματα από μισθούς και ελεύθερα επαγγέλματα, εκτοξεύοντας και πάλι το κίνητρο της φοροδιαφυγής για όσους έχουν εισοδήματα από δύο πηγές. Αντίστοιχη εικόνα παρατηρείται και στις επιχειρήσεις, με τους συντελεστές των νομικών προσώπων να έχουν διαφοροποιηθεί πάνω από 10 φορές τα τελευταία 16 χρόνια, πολλές φορές μάλιστα και αναδρομικά.

Το ελληνικό παράδοξο του αφορολόγητου ορίου

Αυτήν τη στιγμή ο υψηλός συντελεστής στην Ελλάδα διαμορφώνεται στο 50% και πριν και μετά τις εισφορές, και επιβάλλεται στους έχοντες εισόδημα άνω των 100.000 ευρώ (σ.σ. 42% φόρος εισοδήματος και 8% εισφορά, ενώ δεν υπάρχει επιπλέον επιβάρυνση για εισφορές, λόγω του σημερινού πλαφόν υπολογισμού των ασφαλιστικών εισφορών).

Με τα μέχρι τώρα δεδομένα μάς ξεπερνούσαν η Πορτογαλία, η Σλοβενία, το Βέλγιο, η Φινλανδία, η Σουηδία, η Ιαπωνία, η Δανία, η Γαλλία, η Ολλανδία, η Ιρλανδία και η Αυστρία. Κατεβάζοντας όμως το όριο επιβολής του ανώτατου συντελεστή από τα 100.000 ευρώ στα 40.000 ευρώ (με επιβάρυνση 60,01%) ή στα 65.000 ευρώ (με συντελεστή 61,3%), η Ελλάδα θα βρεθεί στην 1η θέση παγκοσμίως, αποθαρρύνοντας την προσέλκυση στελεχών και ενθαρρύνοντας την αποχώρηση αυτών που υπάρχουν σήμερα.

Παρέμβαση ΔΝΤ

Εν τω μεταξύ, την αναλογία του αφορολόγητου ορίου ως ποσοστό του μέσου εισοδήματος επικαλείται το ΔΝΤ, για να αξιώσει ακόμα μεγαλύτερη μείωσή του, στα επίπεδα των 8.000 ευρώ. Οταν στην πρόσφατη Εαρινή Σύνοδό του ο Πολ Τόμσεν έλεγε ότι η Ελλάδα έχει αναλογικά υψηλότερο αφορολόγητο απ’ ό,τι η Γερμανία, η Αυστρία ή η Γαλλία, είχε κατά νου ότι με όριο απαλλαγής στα 9.550 ευρώ και μέσο εισόδημα στα 20.296 ευρώ, το αφορολόγητο στην Ελλάδα αντιστοιχεί στο 47% του μέσου εισοδήματος. Τόσο υψηλό ποσοστό έχει ως αποτέλεσμα να συρρικνώνεται αισθητά η φορολογική βάση, δηλαδή ο αριθμός των φορολογουμένων που συμβάλλουν έστω και λίγο στα συνολικά βάρη.

Το αφορολόγητο των 9.545 ευρώ που ίσχυσε για όλη την περίοδο από το 2013 έως το 2015 –θεσπίστηκε με τη φορολογική μεταρρύθμιση του 2013– κάλυψε μόνο τους μισθωτούς και τους συνταξιούχους, σε αντίθεση με το τι συνέβαινε μέχρι τότε. Το 2010, για παράδειγμα, υπήρχε αφορολόγητο 12.000 ευρώ, το οποίο όμως ίσχυε για όλους: μισθωτούς, συνταξιούχους, ελεύθερους επαγγελματίες, επιτηδευματίες, εισοδηματίες και αγρότες. Η πρώτη ουσιαστική διεύρυνση της φορολογικής βάσης έγινε το 2013, όταν αποφασίστηκε οι αγρότες, οι ελεύθεροι επαγγελματίες και οι επιτηδευματίες να φορολογηθούν από το πρώτο ευρώ. Τότε επικράτησε η λογική τα φορολογικά βάρη να μοιραστούν σε όσο το δυνατόν περισσότερους, έτσι ώστε να μειωθούν οι ανώτατοι συντελεστές και να περιοριστεί το κίνητρο για φοροδιαφυγή. Πράγματι, ο ανώτατος συντελεστής των επαγγελματιών μειώθηκε από το 45% που ήταν το 2012 στο 33%.

Τι θα γίνει το 2016; Πρακτικά δεν θα υπάρξει διεύρυνση της φορολογικής βάσης, παρά την αλλαγή του αφορολογήτου. Διότι ναι μεν θα μειωθεί το αφορολόγητο κατά περίπου 450 ευρώ (με βάση τα δεδομένα του νομοσχεδίου), από την άλλη όμως θα πάψει να πληρώνει φόρο σχεδόν το σύνολο του αγροτικού κόσμου. Φορολογικό καθεστώς που να απαλλάσσει από κάθε φόρο εισοδήματος περίπου το 40% του πληθυσμού αποτελεί άλλη μια ελληνική… πρωτοτυπία, η οποία γίνεται επί σειράν ετών στην Ελλάδα, κυρίως για πολιτικούς λόγους (σ.σ. το σύνθημα «τέσσερα ή πέντε εκατομμύρια Ελληνες δεν θα πληρώσουν τίποτα» έχει ακουστεί πολλές φορές από τους πολιτικούς τα τελευταία 20 χρόνια). Τι κάνουν άλλες χώρες;

• Στην Αυστρία, το αφορολόγητο έχει διαμορφωθεί στα 11.000 ευρώ. Το μέσο εισόδημα της Αυστρίας, όμως, είναι στα 43.483 ευρώ, δηλαδή στο 25% του μέσου εισοδήματος, αντί για το 47% που είναι στην Ελλάδα.

• Στην Φινλανδία, το αφορολόγητο διαμορφώνεται στα 16.100 ευρώ. Φαντάζει πολύ υψηλό, αλλά το μέσο εισόδημα είναι στα 43.536 ευρώ. Και πάλι η αναλογία διαμορφώνεται στο 37%.

• Στη Γαλλία το αφορολόγητο διαμορφώνεται μόλις στα 9.700 ευρώ. Δεδομένου ότι το μέσο εισόδημα του Γάλλου ανέρχεται, με βάση τα στοιχεία του ΟΟΣΑ, στα 37.792 ευρώ, η αναλογία διαμορφώνεται στο 25,66%.

• Στη Γερμανία, το αφορολόγητο διαμορφώνεται στα 8.472 ευρώ. Εχει μία από τις χαμηλότερες αναλογίες στην Ευρώπη, δεδομένου ότι το μέσο εισόδημα φτάνει στα 47.041 ευρώ, η αναλογία περιορίζεται περίπου στο 18%.

Το αφορολόγητο δεν υπάρχει σε όλες τις χώρες-μέλη του ΟΟΣΑ. Πολλές επιλέγουν να φορολογήσουν και το πρώτο ευρώ εισοδήματος, ενισχύοντας όμως τα χαμηλότερα εισοδηματικά κλιμάκια, μέσω της κοινωνικής πολιτικής (επιδόματα, ελάχιστο εγγυημένο εισόδημα, κ.λπ.). Σε αυτή την ομάδα χωρών ανήκουν η Πορτογαλία, η Ουγγαρία (εφαρμόζει ενιαίο συντελεστή ανεξαρτήτως εισοδήματος, όπως και η Βουλγαρία και η Ρουμανία), η Τουρκία, κ.ά.

Μια άλλη ομάδα χωρών υιοθετεί την πολιτική της έκπτωσης φόρου (σ.σ. ουσιαστικά, σε αυτή την ομάδα ανήκει και η Ελλάδα, με τη φορολογική έκπτωση των 2.000 ευρώ, άσχετα αν στην εσωτερική επικαιρότητα έχει κυριαρχήσει η μετάφραση της έκπτωσης φόρου σε αφορολόγητο). Το λεγόμενο «tax credit» υπάρχει σε Ιρλανδία, Ιταλία, Μεξικό, Ολλανδία, Δανία, Τσεχία, Καναδά κ.α.

Καθημερινή

Ραγδαίες εξελίξεις στο ελληνικό γάλα και στο γιαούρτι

Απρίλιος 05, 2016Ραγδαίες εξελίξεις και ριζικές ανατροπές στην αγορά γάλακτος, φέρνει απόφαση «βόμβα» που αποσυνδέει το νωπό γάλα από την παρασκευή γιαουρτιού στο όνομα της προσαρμογής με την εργαλειοθήκη του ΟΟΣΑ και αφήνει «παράθυρο» ακόμη και για χρήση σκόνης γάλακτος.

Το προσχέδιο κοινής υπουργικής απόφασης που φέρνει τα πάνω κάτω στον Κώδικα Τροφίμων και Ποτών και αποκαλύπτει σήμερα το «Έθνος», ουσιαστικά ανοίγει διάπλατα τις πόρτες για αθρόες εισαγωγές φθηνών προϊόντων γάλακτος.

Η εφημερίδα κάνει λόγο για υπουργική απόφαση υποβαθμίζει ποιοτικά το γιαούρτι και απειλεί με καταστροφή τους γαλακτοπαραγωγούς.

Μάλιστα σημειώνει ότι την ώρα που η Ελλάδα ετοιμάζεται να ακυρώσει την ιδιαιτερότητα ενός brand name με εξαγωγές 140 εκατ. ευρώ, οι Τσέχοι διεκδικούν τη χρήση του όρου ελληνικό γιαούρτι στα γαλακτοκομικά προϊόντα τους.

Η αλλαγή του θεσμικού πλαισίου με απαλοιφή του όρου «νωπό γάλα» για την παρασκευή ελληνικού γιαουρτιού, που αποτυπώθηκε στο σχέδιο Κοινής Υπουργικής Απόφασης που έχει ήδη υποβληθεί στην Κομισιόν, αποτελεί μεγάλη ανατροπή, καθώς ανοίγει την πόρτα για εισαγωγή φτηνών πρώτων υλών, όπως η σκόνη για το γιαούρτι.

Το άρθρο 82 στον υπό τροποποίηση κώδικα τροφίμων αλλάζει τα δεδομένα, καθώς προβλέπει ότι: «Γιαούρτι χαρακτηρίζεται το γαλακτοκομικό προϊόν το οποίο παράγεται από τη ζύμωση και την πήξη του γάλακτος» ανοίγοντας τη δυνατότητα για «ολικά αφυδατωμένο γάλα η παραγώγων γάλακτος σε μορφή σκόνης».

Ταυτόχρονα σχέδιο των Τσέχων που έχει υποβληθεί στην Κομισιόν υιοθετεί τον όρο «ελληνικό γιαούρτι». Με το διάταγμα αυτό η Τσεχία διεκδικεί να παρασκευάζει γαλακτοκομικά προϊόντα με τον όρο «ελληνικό γιαούρτι».

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία