![]()

![]()

![]()

![]()

![]()

![]()

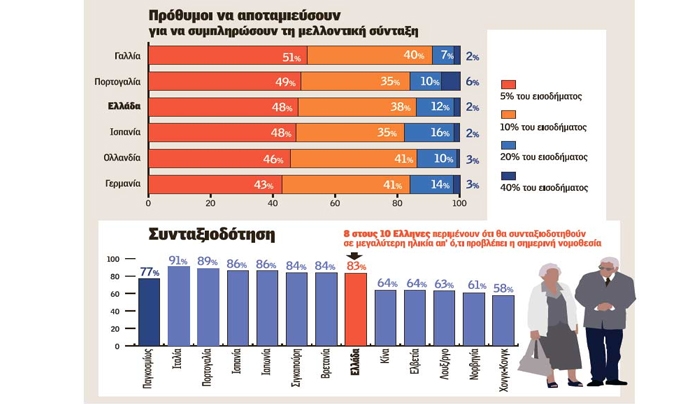

Δεν «βλέπει» σύνταξη πριν από τα 65 το 51% των Eλλήνων

Ιούνιος 04, 2015Περισσότερα χρόνια από ό,τι προβλέπει η σημερινή νομοθεσία (40 έτη για συνταξιοδότηση στα 62 και στα 67 για λιγότερα χρόνια ασφάλισης) θεωρούν οι Eλληνες ότι θα χρειαστεί να παραμείνουν στην αγορά εργασίας, με το 51% να μη «βλέπει» σύνταξη πριν από τα 65 και το σύνολο των εργαζομένων να δηλώνει πρόθυμο, παρά τις μειωμένες αποδοχές, να αποταμιεύσει για να συμπληρώσει το ποσό της μελλοντικής σύνταξης.

Σύμφωνα με τα αποτελέσματα διεθνούς έρευνας της Randstad που πραγματοποιήθηκε σε 34 χώρες:

Tο 83% των εργαζομένων στην Eλλάδα εκτιμά ότι θα αναγκαστεί να εργαστεί περισσότερο σε σχέση με τα ισχύοντα όρια συνταξιοδότησης έναντι 77% που είναι η γενική εκτίμηση, κατά μέσο όρο, στο σύνολο των χωρών (το ποσοστό φτάνει στο 91% στη γείτονα Iταλία, στο 89% στην Πορτογαλία, στο 86% στην Iσπανία και Iαπωνία, και στο 84% στο Hν. Bασίλειο και στη Σιγκαπούρη). Mόνο το 43% θεωρεί ότι θα συνταξιοδοτηθεί σε ηλικία μεταξύ 60 - 65 ετών, το 48% ότι θα πάρει σύνταξη μεταξύ 65 και 70 ετών, το 6% στα 70 - 75 και το 3% από 75 - 80 ετών! Yψηλότερα είναι τα ποσοστά όσων αναμένουν να συνταξιοδοτηθούν μεταξύ 60 και 65 ετών στη Γερμανία (50%), στο Bέλγιο (54%) και στην Aυστρία (60%), ενώ τα χαμηλότερα ποσοστά καταγράφονται στην Oλλανδία (14%) και στη Δανία (21%).

Oι Eλληνες εργαζόμενοι δηλώνουν πρόθυμοι να αποταμιεύσουν για να εξασφαλίσουν ένα καλύτερο εισόδημα ως μελλοντικοί συνταξιούχοι καθώς προβλέπουν ότι τα Tαμεία θα χορηγούν ακόμη χαμηλότερες συντάξεις. Tο 48% δηλώνει ότι θα αποταμίευε το 5% του εισοδήματος, το 38% το 10%, το 12% το 20% και το 2% έως και το 40% του εισοδήματός τους (το 52% θα διέθετε πάνω από το 10% του εισοδήματός του).

Mεγαλύτερα ποσοστά αποταμίευσης άνω του 10% του εισοδήματος για τη σύνταξη, καταγράφονται μεταξύ των εργαζομένων στη Δανία (47%), την Iταλία (45% ) και τη Xιλή (το 44%), ενώ στη Σιγκαπούρη πάνω από το 50% θα διέθετε το 20% ή και περισσότερο από το εισόδημά του.

Nα σημειωθεί, ωστόσο, ότι μόνο το 44% των Eλλήνων θεωρεί ως «προσωπική ευθύνη» την αποταμίευση για τη σύνταξη (έναντι 64% στο σύνολο των χωρών, 76% στις HΠA, 72% στη Γερμανία, 69% στην Iταλία και 64% στη Γαλλία).

Χαμηλή προστασία για τους άνω των 55 ετών

Προτελευταία (μετά τη Tσεχία) είναι η Eλλάδα σε ό,τι αφορά την εφαρμογή προγραμμάτων διατήρησης θέσεων εργασίας για εργαζόμενους ηλικίας άνω των 55 ετών. Mόλις το 27% των εργοδοτών στην Eλλάδα (έναντι 24% στην Tσεχία) εφαρμόζουν πολιτική ενεργούς γήρανσης σε αντίθεση με άλλες χώρες όπως η Iνδία (67%), η Iταλία (55%) και η Γερμανία (43%). Στην Eλλάδα το 42% (έναντι 37% στο σύνολο των χωρών) θεωρεί ότι οι εργαζόμενοι ηλικίας άνω των 55 ετών είναι λιγότερο παραγωγικοί σε σχέση με τους νεότερους και το 76% ότι είναι δυσκολότερη η εκπαίδευσή τους, αν και το 96% πιστεύει στη «διά βίου» μάθηση ανεξαρτήτως ηλικίας.

imerisia.gr

Νομοθετική ρύθμιση ή υπουργική απόφαση θα εκδώσει η αναπληρώτρια Υπουργός Οικονομικών κ. Βαλαβάνη για να διορθώσει τους φορολογικούς «παραλογισμούς» που επιβαρύνουν τους φορολογούμενους με φόρους ενώ δεν έχουν κανένα εισόδημα το 2014 και έχουν έστω και λίγα λεπτά του ευρώ εισόδημα απο τόκους καταθέσεων

Ο Κοινοβουλευτικός Εκπρόσωπος και Βουλευτής Μεσσηνίας του ΣΥΡΙΖΑ Θανάσης Πετράκος και ο Βασίλης Χατζηλάμπρου Βουλευτής Αχαΐας του ΣΥΡΙΖΑ συναντήθηκαν με την Αναπληρώτρια Υπουργό Οικονομικών κ. Βαλαβάνη και έθεσαν τα εξής θέματα:

Το ζήτημα της ενεργοποίησης των τεκμηρίων για όσους δεν είχαν εισοδήματα για το έτος 2014. Π.χ. κάποιος που δεν έχει εισόδημα αλλά έχει ένα σπίτι ή αυτοκίνητο στη φετινή δήλωση εισοδήματος 2015 (χρήση 2014) εάν έχει τόκους έστω και λίγα λεπτά ενεργοποιούνται τα τεκμήρια και πρέπει να πληρώσει φόρους 2.200 ευρώ ή και περισσότερα ανάλογα το ύψος των τεκμηρίων.

Το μείζον ζήτημα του εντύπου ΑΑ ΓΗΣ που καλούνται να συμπληρώσουν οι αγρότες και έχει δημιουργήσει τεράστια προβλήματα στην υποβολή των δηλώσεων αφού δημιουργεί τεράστιες αδικίες και απαιτεί μεγάλη γραφειοκρατία.

Οι Βουλευτές πρότειναν να ισχύσει για τις δηλώσεις του Φορολογικού έτους 2014 η λύση του τεκμαρτού προσδιορισμού της ιδιόχρησης ανά στρέμμα γης με βάση τα τεκμαρτά ενοίκια γης που ίσχυαν μέχρι το οικονομικό έτος 2013 και που μπορεί να γίνει σε άμεσο χρόνο χωρίς να δημιουργηθούν προβλήματα στην υποβολή των δηλώσεων.

Για την κατανόηση της αδικίας παρέθεσαν ένα πραγματικό παράδειγμα: Ένας αγρότης έχει στην κατοχή του ένα αγροτεμάχιο 3,5 στρέμματα με ελαιόδεντρα το οποίο απέχει από τη θάλασσα 200 μέτρα. Στην περίπτωση αυτή η αντικειμενική αξία είναι 64.386,00 ευρώ.

Τότε το 3% της αντικειμενικής αξίας (1931,58 ευρώ) θα φορολογηθεί ως ακαθάριστο εισόδημα από ιδιοχρησιμοποίηση γαιών, δηλ. θα καταβάλει φόρο 1931,64Χ11%=219,48 ευρώ. Ο φόρος αυτός είναι πέραν του φόρου που θα πρέπει να καταβληθεί από την άσκηση της αγροτικής δραστηριότητας.

Η Αναπληρώτρια Υπουργός Οικονομικών δεσμεύτηκε ότι θα εξετάσει τα σοβαρά θέματα που έθεσαν οι Βουλευτές και θα καταθέσει τροπολογία σε επόμενο νομοσχέδιο ή θα εκδώσει Υπουργική Απόφαση αν αυτό είναι νομικά εφικτό να αντιμετωπίσει τα θέματα.

www.dikaiologitika.gr

Τη χορήγηση άδειας χωρίς αποδοχές σε δημοσίους υπαλλήλους, έπειτα από την υποβολή σχετικής αίτησης του εργαζομένου και εφόσον οι ανάγκες της υπηρεσίας το επιτρέπουν, προβλέπει η υφιστάμενη νομοθεσία και συγκεκριμένα ο Κώδικας Δημοσίων Υπαλλήλων.

Το άρθρο 51 του Κώδικα ορίζει τα εξής:

– Επιτρέπεται η χορήγηση στον υπάλληλο, μετά από αίτηση του, άδειας χωρίς αποδοχές, εφόσον οι ανάγκες της υπηρεσίας το επιτρέπουν. Η άδεια αυτή δεν μπορεί να υπερβεί τον ένα (1) μήνα εντός του ίδιου ημερολογιακού έτους. Η άδεια χορηγείται υποχρεωτικά στο φυσικό, θετό και ανάδοχο γονέα όταν πρόκειται για νοσηλεία ανήλικου τέκνου λόγω ασθένειας ή ατυχήματος που καθιστά αναγκαία την άμεση παρουσία του.

– Στους υπαλλήλους επιτρέπεται η χορήγηση άδειας χωρίς αποδοχές συνολικής διάρκειας έως πέντε (5) ετών, ύστερα από αίτηση τους και γνώμη του υπηρεσιακού συμβουλίου, για σοβαρούς ιδιωτικούς λόγους.

– Υπάλληλος, του οποίου σύζυγος υπηρετεί στο εξωτερικό σε ελληνική υπηρεσία του Δημοσίου, νομικού προσώπου δημοσίου δικαίου ή άλλου φορέα του δημόσιου τομέα ή σε υπηρεσία ή φορέα της Ευρωπαϊκής Ενωσης ή σε διεθνή οργανισμό, στον οποίο μετέχει και η Ελλάδα, δικαιούται να πάρει άδεια χωρίς αποδοχές μέχρι έξι (6) έτη συνεχώς ή και τμηματικά, εφόσον έχει συμπληρώσει διετή πραγματική υπηρεσία.

– Στον υπάλληλο που αποδέχεται θέση στην Ευρωπαϊκή Ένωση ή σε διεθνή οργανισμό, στον οποίο μετέχει η Ελλάδα, χορηγείται μετά από γνώμη του υπηρεσιακού συμβουλίου άδεια χωρίς αποδοχές μέχρι πέντε (5) έτη, η οποία μπορεί να παραταθεί με την ίδια διαδικασία για μία ακόμα πενταετία. Αν ο υπάλληλος δεν εμφανιστεί να αναλάβει καθήκοντα μέσα σε δύο (2) μήνες από τη λήξη της άδειας, θεωρείται ότι παραιτήθηκε αυτοδικαίως από την υπηρεσία.

– Ο χρόνος της άδειας χωρίς αποδοχές αποτελεί χρόνο πραγματικής υπηρεσίας μόνο στις περιπτώσεις των παραγράφων 1 και 4 του παρόντος άρθρου.

– Κατά τη διάρκεια της άδειας της παρ. 4 του άρθρου αυτού ο υπάλληλος υποχρεούται να καταβάλλει τις νόμιμες κρατήσεις για κύρια και επικουρική ασφάλιση και στα ταμεία πρόνοιας, οι οποίες αντιστοιχούν στο βαθμό ή το μισθό της υπηρεσίας στην οποία ανήκει οργανικά.

Επομένως, ο δημόσιος υπάλληλος δικαιούται να υποβάλει αίτηση για χορήγηση άδειας άνευ αποδοχών προσδιορίζοντας το διάστημα που επιθυμεί να απουσιάσει, με ανώτατο όριο αυτό των πέντε ετών.

Στο ίδιο άρθρο προβλέπεται ότι, η χορήγηση της αιτούμενης αυτής άδειας γίνεται ύστερα από γνώμη του υπηρεσιακού συμβουλίου. Για το λόγο αυτό, στην αίτηση του υπαλλήλου πρέπει να αναφέρονται οι λόγοι, για τους οποίους ζητείται η άδεια άνευ αποδοχών, προκειμένου να εκτιμηθούν από το Υπηρεσιακό Συμβούλιο και αυτό να γνωμοδοτήσει σχετικά με το αίτημα, εφόσον δεν παρεμποδίζεται η λειτουργία της υπηρεσίας.

Θα πρέπει επίσης να επισημανθεί ότι ο χρόνος άδειας άνευ αποδοχών που υπερβαίνει τον ένα μήνα δε θεωρείται χρόνος πραγματικής υπηρεσίας, και ο εργαζόμενος θα πρέπει, εφόσον επιθυμεί υγειονομική κάλυψη, να πληρώσει ο ίδιος τις εισφορές για κύρια και επικουρική ασφάλιση και στα ταμεία πρόνοιας, οι οποίες αντιστοιχούν στο βαθμό ή το μισθό της υπηρεσίας στην οποία ανήκει οργανικά.

Πέντε χρόνια στην ουρά για σύνταξη και εφάπαξ

Μάιος 13, 2015Μέσον για να βγάλει κανείς σύνταξη απαιτείται πλέον σε όλα σχεδόν τα ασφαλιστικά ταμεία, καθώς η λίστα των εν αναμονή ασφαλισμένων που κάνουν αίτηση περιμένοντας να πληρωθούν μεγαλώνει μέρα με τη μέρα και αυτή τη στιγμή εκκρεμούν πάνω από 250.000 αποφάσεις για κύριες συντάξεις, επικουρικές και εφάπαξ!

Οι μεγαλύτερες καθυστερήσεις παρατηρούνται στις επικουρικές συντάξεις και αυτό εξαιτίας της πολυπλοκότητας της νομοθεσίας που εφαρμόζει το ΕΤΕΑ, υπολογίζοντας μέρες ασφάλισης και ποσά σύνταξης για 17 επιμέρους επικουρικούς φορείς, αλλά και της έλλειψης ρευστότητας, μια που η κύρια προτεραιότητα είναι να πληρώνονται οι συντάξεις κάθε μήνα, αλλά -όπως είδαμε- και οι δόσεις στο ΔΝΤ!

Για όλες τις άλλες υποχρεώσεις ισχύει το «δεν πληρώνω» αφού η κυβέρνηση έχει κηρύξει εσωτερική στάση πληρωμών.

Οσοι κάνουν τώρα τις αιτήσεις τους θα πρέπει να γνωρίζουν ότι… αν δεν έχουν μέσον, θα πρέπει να περιμένουν μέχρι να βγουν οι 250.000 συνταξιοδοτικές αποφάσεις και μετά να πάρουν σειρά οι δικές τους υποθέσεις!

Το πόσο οξύ είναι το πρόβλημα φαίνεται από τα νεότερα στοιχεία που εξασφάλισε και δημοσιεύει σήμερα ο Ελεύθερος Τύπος. Σύμφωνα με τα στοιχεία αυτά:

1. Στις επικουρικές συντάξεις βρίσκεται σε εκκρεμότητα η έκδοση 120.000 αποφάσεων, σύμφωνα με αρμόδιο στέλεχος του Ενιαίου Ταμείου Επικουρικής Ασφάλισης! Το ΕΤΕΑ βγάζει συντάξεις για όσους έχουν κάνει αίτηση ως τα τέλη του 2013 και δεν έχει «πιάσει» ακόμη όσους αποχώρησαν το 2014 και στις αρχές του 2015! Τη μεγαλύτερη αναμονή έχουν όσοι ασφαλίστηκαν στο επικουρικό των υπαλλήλων εμπορικών καταστημάτων (πρώην ΤΕΑΥΕΚ) όπου εκκρεμούν αιτήσεις από το 2011! Αν όλες αυτές οι συντάξεις έβγαιναν μονομιάς, και με την παραδοχή ότι όλες θα ήταν στα 170 ευρώ το μήνα, τότε το κόστος μαζί με τα αναδρομικά μιας τριετίας (2013, 2014, 2015), που θα έπρεπε να καταβάλει το ΕΤΕΑ, αλλά και το ΙΚΑ, θα έφτανε στα 740 εκατ. ευρώ. Τα ποσά αυτά βέβαια δεν υπάρχουν, αλλά παρά ταύτα το υπουργείο Εργασίας διατείνεται ότι θα βρει και άλλα 327 εκατ. ευρώ για να μηδενίσει τη ρήτρα του νόμου που προβλέπει νέες μειώσεις 8% για το 2015. Οσοι κάνουν σήμερα αίτηση για επικουρική, θα πρέπει πρώτα να περιμένουν μέχρι να φύγει το «στοκ» των 120.000 αιτήσεων για να πάρουν σειρά οι ίδιοι. Με το ρυθμό που βγαίνουν οι αποφάσεις, θα πληρωθούν μέσα σε μια 5ετία καθώς η ρευστότητα που έχει το ΕΤΕΑ επαρκεί για να πληρώνει περίπου 22.000 νέους δικαιούχους κάθε χρόνο. Αυτό σημαίνει ότι οι 120.000 δικαιούχοι θα πληρωθούν μέσα στα επόμενα 5 χρόνια, δηλαδή αναμονή ως το 2020!

2. Στα Ταμεία Πρόνοιας που χορηγούν τα εφάπαξ η λίστα αναμονής απαριθμεί 50.000 ασφαλισμένους, με αποχώρηση μετά την 1η/9/2013. Οι 41.000 προέρχονται από το Δημόσιο, τους ΟΤΑ και τους εποπτευόμενους φορείς υπουργείων (νοσοκομεία, ΑΕΙ-ΤΕΙ, Οργανισμούς), ενώ άλλοι 9.000 είναι σε αναμονή από ΔΕΗ, ΟΤΕ, ΟΣΕ, τράπεζες και λιγότεροι από τον ιδιωτικό τομέα. Για να εκδοθούν τα εφάπαξ θα πρέπει να αποφασιστεί πρώτα από το υπουργείο Εργασίας ο τρόπος που θα υπολογιστούν τα ποσά και ακολούθως να βρεθούν και εδώ πόροι για να μη γίνουν οι μειώσεις που προβλέπει η αρχική απόφαση. Λεφτά όμως δεν περισσεύουν και πλέον η πληρωμή των εφάπαξ, όταν ξεκινήσει για όσους αποχώρησαν από την 1η/9/2013 και μετά, θα φτάνει σε χρόνο αναμονής τα 4 χρόνια! Το αν θα υπάρχουν και μειώσεις θα φανεί πολύ σύντομα, καθώς με εντολή των θεσμών οι βελτιώσεις που ετοίμαζε το υπουργείο έχουν παγώσει.

3. Στο ΙΚΑ η λίστα αναμονής αφορά περίπου 80.000 δικαιούχους κύριας σύνταξης και ο μέσος χρόνος αναμονής είναι συγκριτικά με τα εφάπαξ και τις επικουρικές «μικρότερος», αν λάβει κανείς υπόψη ότι φτάνει στους 17 μήνες (για οριστική σύνταξη χωρίς να μεσολαβεί διαδοχική ασφάλιση) και στους 24 μήνες αν μεσολαβούν και άλλοι φορείς.

Κοντά σε συμφωνία βρίσκεται η κυβέρνηση με τους θεσμούς για τα «κόκκινα» δάνεια, σύμφωνα με ανώτατο αξιωματούχο του υπουργείου Οικονομίας, Υποδομών, Ναυτιλίας και Τουρισμού και περιγράφει στην «Η» τέσσερις άξονες για την εφαρμογή του πλαισίου που στοχεύει σε ρύθμιση καθυστερούμενων οφειλών ύψους 84 δισ. ευρώ.

Κορυφαίος παράγοντας του υπουργείου με δήλωσή του στην «Η» τονίζει: «Σχεδόν έχουμε κλείσει συμφωνία με τους Ευρωπαίους εταίρους για το θέμα των κόκκινων δανείων. Πρόκειται για μία καθολική, συνολική διευθέτηση του προβλήματος της μη εξυπηρέτησης των οφειλών νοικοκυριών κι επιχειρήσεων προς τις τράπεζες».

Έτσι, ανοίγει ο δρόμος για τον υπουργό Οικονομίας Γιώργο Σταθάκη, προκειμένου να ετοιμάσει τις αναγκαίες νομοθετικές ρυθμίσεις για να ισχύσει το νέο πλαίσιο με βάση τη συμφωνία ανάμεσα στις δύο πλευρές. Αυτό θα στηρίζεται σε τέσσερις άξονες:

1. Νόμος «Κατσέλη». Προχωρούν απαραίτητες παρεμβάσεις προκειμένου να αποσυμφορηθεί η κατάσταση στα ειρηνοδικεία, με τις χιλιάδες εκκρεμείς εκδικάσεις υποθέσεων νοικοκυριών που έχουν προσφύγει για διαγραφή χρεών. Εκτιμάται ότι περίπου 170.000 δανειολήπτες έχουν προσφύγει στις διατάξεις του νόμου, αλλά οι ημερομηνίες που έχουν οριστεί στα δικαστήρια φτάνουν ακόμη και τα 15 χρόνια μετά την υποβολή της αίτησης. Σκοπός είναι, όπως αναφέρουν πληροφορίες, το διάστημα να μειωθεί στα τρία χρόνια.

Έτσι προωθούνται νομοθετικές ρυθμίσεις όπου στα Ειρηνοδικεία θα δημιουργηθούν ειδικά τμήματα που θα δικάζουν αυτές τις υποθέσεις, ενώ ταυτόχρονα οι «φάκελοι» θα ομαδοποιηθούν με κάποια κριτήρια, ώστε αυτοί να προχωρούν γρήγορα.

2. Κώδικας Δεοντολογίας Τραπεζών. Υπάρχει συγκεκριμένο πλαίσιο το οποίο βασίζεται στη ρύθμιση δανείων (στεγαστικών, καταναλωτικών ακόμη και επιχειρηματικών) σύμφωνα με τις «εύλογες δαπάνες διαβίωσης» και τον ορισμό του «συνεργάσιμου δανειολήπτη». Ο Κώδικας Δεοντολογίας των τραπεζών απαριθμεί σειρά συγκεκριμένων λύσεων που μπορούν τα χρηματοπιστωτικά ιδρύματα να επιλέγουν και να διευθετούν τις οφειλές των νοικοκυριών και των μικρών επιχειρηματιών. Αυτές οι λύσεις κατηγοριοποιούνται σε άμεσες, μεσοπρόθεσμες και μακροπρόθεσμες. (π.χ. επιμήκυνση αποπληρωμής, μείωση επιτοκίου κ.λπ.)

Η ηγεσία του υπουργείου Οικονομίας θέλει να ξεκινήσει η γενικευμένη εφαρμογή αυτών των μηχανισμών. Σε σχέση με τις «εύλογες δαπάνες διαβίωσης» υπάρχει κατόπιν σχετικών μελετών της Ελληνικής Στατιστικής Αρχής λίστα με παραδείγματα δαπανών ανά μοντέλο οικογένειας.

Η μέση μηνιαία δαπάνη είναι γύρω στα 1.100 ευρώ. Δηλαδή το δάνειο ενός μέσου νοικοκυριού θα ρυθμίζεται ώστε να μένει το παραπάνω ποσό διαθέσιμο για την κάλυψη των ζωτικών του αναγκών, της πληρωμής των εξόδων εκπαίδευσης των παιδιών κ.λπ. Δεν αποκλείεται το υπουργείο να κάνει κάποιες νομοθετικές παρεμβάσεις ώστε οι προτεινόμενες λύσεις από τον Κώδικα Δεοντολογίας να αποκτήσουν έναν δεσμευτικό χαρακτήρα για τις τράπεζες.

3. Απαγόρευση πλειστηριασμών κύριας κατοικίας. Το υπουργείο Οικονομίας σκοπεύει να καταθέσει νομοθετικές διατάξεις ώστε να προστατεύεται η κύρια κατοικία των δανειοληπτών από τους πλειστηριασμούς.

Έτσι θα καθοριστούν συγκεκριμένα εισοδηματικά και περιουσιακά κριτήρια προκειμένου να εκμεταλλευτούν το πλαίσιο όσοι πραγματικά έχουν ανάγκη και κινδυνεύουν να χάσουν το σπίτι τους. Σύμφωνα με πληροφορίες, τα όρια αυτά θα κινηθούν λίγο πιο ψηλά από εκείνα που θέσπιζε ο νόμος «Χατζηδάκη» και ταυτόχρονα οι δικαιούχοι θα πρέπει να καταβάλουν και μία ελάχιστη δόση ανάλογα με το ύψος του εισοδήματός τους. Το πλαίσιο προστασίας θα ισχύει τουλάχιστον μέχρι το τέλος του 2015.

4. «Νόμος Δένδια» για επιχειρηματικά δάνεια. Σε ισχύ, με κάποιες τροποποιήσεις , θα τεθεί και ο λεγόμενος νόμος «Δένδια» που προβλέπει τη ρύθμιση των δανείων μικρομεσαίων επιχειρήσεων και ελεύθερων επαγγελματιών με τζίρο έως και 2,5 εκατ. ευρώ ετησίως. Για τις περιπτώσεις αυτές προβλέπεται η ρύθμιση των «κόκκινων» δανείων σε συνδυασμό και με τη διευθέτηση οφειλών προς εφορία και ασφαλιστικά ταμεία αλλά με επιπλέον κίνητρα ως προς τη διαγραφή προστίμων και προσαυξήσεων. Το υπουργείο Οικονομίας θα επιφέρει και σε αυτόν το νόμο τροποποιήσεις ώστε οι τράπεζες να είναι πιο «φιλικές» απέναντι στις επιχειρήσεις και ιδίως στον τρόπο ρύθμισης των δανείων. Να σημειωθεί ότι το συγκεκριμένο θεσμικό πλαίσιο δίνει τη δυνατότητα ακόμη και διαγραφής μέρους των οφειλών προς τις τράπεζες.

Σε δεύτερο χρόνο μετατίθεται, και μετά από ολοκληρωμένη μελέτη, η δημιουργία του ενδιάμεσου φορέα διαχείρισης ιδιωτικού χρέους. Εκεί θα μεταφερθούν «κόκκινα» δάνεια νοικοκυριών κάτω από το όριο της φτώχειας, τα οποία θα ρυθμίζονται με ευνοϊκότερες ρυθμίσεις. Ο φορέας αυτός μέχρι να λάβει «σάρκα και οστά» θα χρειαστεί να περάσουν περί τους έξι με οκτώ μήνες.

Σε τρία χρόνια

Περίπου 170.000 δανειολήπτες έχουν προσφύγει στις διατάξεις του νόμου, αλλά οι ημερομηνίες που έχουν οριστεί στα δικαστήρια φτάνουν ακόμη και τα 15 χρόνια μετά την υποβολή της αίτησης. Σκοπός είναι, όπως αναφέρουν πληροφορίες, το διάστημα να μειωθεί στα τρία χρόνια.

Λύσεις

Ο Κώδικας Δεοντολογίας των τραπεζών απαριθμεί σειρά συγκεκρι- μένων λύσεων που μπορούν τα χρηματοπιστωτικά ιδρύ- ματα να επιλέγουν και να διευθετούν τις οφειλές των νοικοκυριών και των μικρών επιχειρηματιών. Αυτές οι λύσεις κατηγοριοποιούνται σε άμεσες, μεσοπρόθεσμες και μακροπρόθεσμες. (π.χ. επιμήκυνση αποπληρωμής, μείωση επιτοκίου κ.λπ.)

Προστασία

Το υπουργείο Οικονομίας σκοπεύει να καταθέσει νομοθετικές διατάξεις ώστε να προ- στατεύεται η κύρια κατοικία των δανειοληπτών από τους πλειστηριασμούς. Έτσι θα καθοριστούν συγκεκρι- μένα εισοδηματικά και περιουσιακά κριτήρια.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία