![]()

![]()

![]()

![]()

![]()

![]()

Εφορία: Σε ποιους μειώνονται οι μισθοί λόγω παρακράτησης

Ιούνιος 28, 2016Και οι δύο σύζυγοι ή μέρη συμφώνου συμβίωσης δικαιούνται την έκπτωση φόρου λόγω προστατευόμενων παιδιών που οδηγεί σε έμμεσο αφορολόγητο εφόσον αυτοί είναι μισθωτοί, συνταξιούχοι ή αγρότες.

Αυτό ορίζεται με εγκύκλιο του Γενικού Γραμματέα Δημοσίων Εσόδων Γ. Πιτσιλή με την οποία διευκρινίζεται ακόμη ότι στην περίπτωση διαζευγμένων συζύγων, τις μειώσεις φόρου λόγω εξαρτώμενων τέκνων δικαιούται ο ένας εκ των δύο συζύγων, που έχει την επιμέλεια των τέκνων και εφόσον αυτός είναι μισθωτός ή συνταξιούχος.

Εν τω μεταξύ, από αυτό τον μήνα περίπου πέντε εκατομμύρια μισθωτοί και συνταξιούχοι θα δουν μειώσεις αλλά και αυξήσεις στις καθαρές αποδοχές τους, καθώς η μηνιαία παρακράτηση φόρου υπολογίζεται με βάση τη νέα κλίμακα φορολογίας εισοδήματος και εισφορά αλληλεγγύης.

Η μείωση του έμμεσου αφορολογήτου ορίου, σε συνδυασμό με τις αλλαγές στην ειδική εισφορά αλληλεγγύης, φέρνουν αύξηση της μηνιαίας παρακράτησης και συνεπώς μικρότερες αποδοχές για τους έχοντες χαμηλά και μικρομεσαία εισοδήματα, ενώ αντίθετα κερδισμένοι είναι όσοι έχουν μεσαία εισοδήματα από 27.000 έως 41.000 ευρώ τον χρόνο.

Αφορολόγητο

Με τη μείωση του αφορολογήτου ορίου από τα 9.545 στα 8.636 ευρώ - 9.090 ευρώ για τους μισθωτούς και τους συνταξιούχους χωρίς παιδιά και με 1 ή 2 παιδιά οι φορολογικές επιβαρύνσεις επί των μισθών και των συντάξεων ξεκινούν πλέον πάνω από το όριο των 617 ευρώ τον μήνα για τους ιδιωτικούς υπαλλήλους και πάνω από το ποσό των 720 ευρώ τον μήνα για τους δημοσίους υπαλλήλους και τους συνταξιούχους. Πιο συγκεκριμένα:

Οι εργαζόμενοι στον ιδιωτικό τομέα χωρίς παιδιά ή με 1 ή 2 προστατευόμενα παιδιά με μηνιαίες αποδοχές πάνω από 617 ευρώ και μέχρι 1.900-2.000 ευρώ, θα «χάσουν» έως και 19,5 ευρώ τον μήνα.

Ιδιωτικοί υπάλληλοι χωρίς παιδιά ή με 1-2 παιδιά με μηνιαίες αποδοχές πάνω από 2.000 και μέχρι 3.000 ευρώ θα δουν τις μηνιαίες κρατήσεις φόρου εισοδήματος και ειδικής εισφοράς αλληλεγγύης να μειώνονται και, αντιστοίχως, τις μηνιαίες καθαρές αποδοχές τους να αυξάνονται έως και 29,35 ευρώ.

Οι εργαζόμενοι στον ιδιωτικό τομέα χωρίς παιδιά ή με 1-2 παιδιά και με μηνιαίες αποδοχές πάνω από 3.000 και μέχρι 3.600 ευρώ περίπου, θα υποστούν πρόσθετες φορολογικές επιβαρύνσεις που θα προκαλέσουν μειώσεις έως και 48,71 ευρώ στον μισθό τους.

Στο δημόσιο

Οι εργαζόμενοι στον δημόσιο τομέα και οι συνταξιούχοι χωρίς παιδιά ή με 1 -2 παιδιά και με μηνιαίες αποδοχές πάνω από 720 και μέχρι 2.250 ευρώ θα δουν τις μηνιαίες αποδοχές τους να μειώνονται έως και 22,75 ευρώ.

Ιδιωτικοί υπάλληλοι με 3 ή περισσότερα παιδιά και αποδοχές μέχρι 850 ευρώ και δημόσιοι υπάλληλοι και συνταξιούχοι με μηνιαίες αποδοχές έως 1.000 ευρώ δεν θα έχουν καμία μεταβολή στα καθαρά ποσά αποδοχών τους.

Με την ίδια εγκύκλιο της ΓΓΔΕ:

Αλλάζει και ο τρόπος υπολογισμού της ειδικής εισφοράς αλληλεγγύης για τα εισοδήματα του 2016 σε συμμόρφωση με την υπ΄ αριθμό 2563/2015 απόφαση του Συμβουλίου της Επικρατείας με την οποία έγινε δεκτό ότι η ειδική εισφορά αλληλεγγύης στις περιπτώσεις κατά τις οποίες κάποιος φορολογούμενος είχε μεν μεγαλύτερο τεκμαρτό εισόδημα από το πραγματικό αλλά προέβη δε σε ανάλωση κεφαλαίου για να καλύψει την προστιθέμενη διαφορά τεκμηρίου δεν θα πρέπει να υπολογίζεται βάσει του μεγαλύτερου τεκμαρτού εισοδήματος αλλά βάσει του τελικού ποσού με τον οποίο πράγματι αυτός φορολογήθηκε. Η συμμόρφωση αυτή δεν γίνεται αναδρομικά από το 2011 όπως θα έπρεπε αλλά από το 2017 (εισοδήματα 2016).

Την έκπτωση φόρου λόγω εξαρτώμενων τέκνων δεν δικαιούνται οι φορολογούμενοι που αποκτούν εισοδήματα από επιχειρηματική δραστηριότητα, εκτός του εισοδήματος από ατομική αγροτική επιχειρηματική δραστηριότητα. Στις περιπτώσεις φορολογουμένων με εισοδήματα και από επιχειρηματική δραστηριότητα και από μισθωτή εργασία και συντάξεις, οι μειώσεις του φόρου θα εφαρμόζονται μόνο στον φόρο που αντιστοιχεί στο εισόδημα που προέρχεται από μισθωτή εργασία και συντάξεις.

Μειώσεις

Οι εργαζόμενοι στον ιδιωτικό τομέα χωρίς παιδιά ή με 1-2 παιδιά και με μηνιαίες αποδοχές πάνω από 3.000 και μέχρι 3.600 ευρώ περίπου, θα υποστούν πρόσθετες φορολογικές επιβαρύνσεις που θα προκαλέσουν μειώσεις έως και 48,71 ευρώ στον μισθό τους.

Δεν δικαιούνται

Την έκπτωση φόρου λόγω εξαρτώμενων τέκνων δεν δικαιούνται οι φορολογούμενοι που αποκτούν εισοδήματα από επιχειρηματική δραστηριότητα, εκτός του εισοδήματος από ατομική αγροτική επιχειρηματική δραστηριότητα.

imerisia.gr

Αλαλούμ με την παρακράτηση φόρου στις εργαζόμενες μητέρες

Ιούνιος 27, 2016Δεν απαντά το ΥΠΟΙΚ αν δικαιούνται και οι δύο γονείς την έκπτωση φόρου για τα παιδιά τους -Άλλα λογιστήρια κάνουν μεγαλύτερη παρακράτηση στις μητέρες και άλλα όχι – Βολεύεται από την ασάφεια η κυβέρνηση αφού το δημόσιο εισπράττει φόρους στο 2016 αντί του 2017

Σε τεράστιο μπλέξιμο και άδικες επιβαρύνσεις σε βάρος χιλιάδων εργαζομένων οδηγεί η νομοθέτηση «στο γόνατο» εκατοντάδων φορολογικών διατάξεων που συντελέσθηκε τους μήνες Μάιο και Ιούνιο, προς εκπλήρωση των προαπαιτουμένων για την είσπραξη της δόσης των δανείων.

Σαν να μην έφτανε ότι, μετά από τρεις μήνες καθυστερήσεων στην έναρξη υποβολής δηλώσεων φόρου εισοδήματος, το υπουργείο Οικονομικών ζητά να υποβληθούν μέσα σε μόλις τέσσερις εργάσιμες μέρες σχεδόν δύο εκατομμύρια φορολογικές δηλώσεις (περίπου μισό εκατομμύριο ημερησίως) από επιχειρήσεις και νοικοκυριά (Ε1, ΦΠΑ, ΦΜΥ κλπ), τα λογιστήρια έχουν και την υποχρέωση να εφαρμόσουν την αυξημένη παρακράτηση φόρου στη μισθοδοσία που θα κάνουν στο τέλος του μηνός.

Και ενώ τα λογιστήρια ζητούν οδηγίες πώς θα υπολογίσουν την σωστή παρακράτηση φόρου που θα κάνουν στις εργαζόμενες μητέρες, αναλόγως των παιδιών που έχουν, το υπουργείο Οικονομικών απαντά σε όσους ρωτάνε τις αρμόδιες υπηρεσίες πως το θέμα αυτό «είναι υπό επεξεργασία» και υποχρεώνουν τους λογιστές να… αυτοσχεδιάζουν.

ΠΟΙΟ ΕΙΝΑΙ ΤΟ ΑΠΟΤΕΛΕΣΜΑ;

Μέχρι να βγει διευκρινιστική εγκύκλιος από την ΓΓΔΕ, τα μισά λογιστήρια κάνουν αυξημένη παρακράτηση φόρου στις μητέρες, σαν να ήταν άτεκνες, κάτι που σημαίνει μείωση μισθού έως και 30 ευρώ μεγαλύτερη κάθε μήνα από την κανονική.

ΠΟΙΟ ΕΙΝΑΙ ΤΟ ΠΡΟΒΛΗΜΑ;

Ο νόμος 4387/2016 άλλαξε την έκπτωση φόρου που ισχύει για τα εισοδήματα που αποκτώντας από φέτος. Ενώ από το 2013 μέχρι πέρυσι ίσχυε, αντί για κανονικό αφορολόγητο, μια έκπτωση φόρου 2.100 ευρώ για όλους τους μισθωτούς, από φέτος η έκπτωση φόρου κυμαίνεται από 1900 έως 2.100 ευρώ για τα παιδιά, ανάλογα με τον αριθμό τους.

Ο νόμος δεν λέει πουθενά πως την δικαιούται μόνο ο ένας γονέας. Παραπέμπει όμως σε παλαιότερο νόμο του 2013, που ορίζει ποια είναι τα εξαρτώμενα μέλη. Το μπέρδεμα γίνεται επειδή ο ν.4172/2013 συνδέει το εισόδημα (όχι όμως το αφορολόγητο) των παιδιών με τον φορολογούμενο (υπόχρεο) πατέρα.

Για να μην κάνουν μικρότερη παρακράτηση, που θα επιβαρύνει τους φορολογούμενους όταν τους έρθει η «λυπητερή» της εκκαθάρισης φόρου του 2017, πολλά λογιστήρια ρωτούν τις εργαζόμενες μητέρες στις οποίες θα δώσουν τον μισθό τους, αν ο σύζυγός τους είναι μισθωτός. Αν απαντήσουν θετικά, υπολογίζουν πως μόνον ο μισθωτός πατέρας δικαιούται την έκπτωση φόρου για τα παιδιά και όχι η μητέρα.

Μικρότερη έκπτωση φόρου, σημαίνει ότι τα λογιστήρια κάνουν μεγαλύτερη παρακράτηση και εν τέλει μικρότερος μισθός στις μητέρες.

Δεν πρόκειται όμως για λάθος των λογιστηρίων, αφού ούτε το υπουργείο Οικονομικών δίνει ξεκάθαρη απάντηση αν πρέπει να πάρει μόνο ο πατέρας την έκπτωση.

Ενώ ο νόμος 4387 του Μαΐου του 2016 δεν ορίζει πουθενά ότι την έκπτωση φόρου την παίρνει ο ένας γονιός, η σχετική εγκύκλιος (ΠΟΛ 1064/2016) δεν λέει ξεκάθαρα ότι την δικαιούνται και οι δύο γονείς. Επίσης δεν λέει τι πρέπει να γίνεται αν πχ ο πατέρας (υπόχρεος) είναι ελεύθερος επαγγελματίας ή αγρότης.

Ελλείψει ξεκάθαρης απάντησης, πολλά λογιστήρια θεωρούν πως αν ο σύζυγος είναι μισθωτός, η μητέρα χάνει την αυξημένη έκπτωση (που σημαίνει 50-200 ευρώ ετησίως λιγότερα από τους μισθούς της για τη σύζυγο). Υπολογίζουν δηλαδή παρακράτηση φόρου στις μητέρες με μικρότερη έκπτωση για τα παιδιά και, σε περίπτωση που το υπουργείο Οικονομικών πει ότι οι μητέρες δικαιούνται όπως και οι πατέρες την ίδια έκπτωση φόρου για τα παιδιά (1900-2100 ανάλογα με τον αριθμό τους) τα αυξημένα ποσά παρακράτησης θα υπολογιστούν με την τελική εκκαθάριση του 2017, ώστε να επιστραφούν ή να συμψηφιστούν τότε υπέρ των δικαιούχων.

Διαφορετικά, σε περίπτωση που δεν δικαιούται την έκπτωση για τα παιδιά και η μητέρα μισθωτή, όπως ίσχυε παλαιότερα, οι εργαζόμενες θα είχαν τον κίνδυνο να πληρώσουν το 2017 αναδρομικά και τις κρατήσεις όλου του α΄εξαμήνου μαζεμένες (επειδή η μείωση της έκπτωση φόρου επιβλήθηκε στα μέσα της χρονιάς) αλλά και τον επιπλέον φόρο που τυχόν δεν παρακρατήθηκε από τον Ιούνιο και μετά, αν κάνουν μικρότερη παρακράτηση από αυτήν που θέλει το υπουργείο Οικονομικών.

Ωστόσο η ασάφεια συμφέρει το υπουργείο Οικονομικών, στον βαθμό που τα λογιστήρια παρακρατούν και προκαταβάλουν αμέσως τον φόρο στο δημόσιο, αντί να τον εισπράξει το 2017!

Συγκεκριμένα, σύμφωνα με τον νόμο 4387/2016:

-Μισθωτοί χωρίς παιδιά, δικαιούνται έκπτωση φόρου 1.900 ευρώ ετησίως (αντί 2100) δηλαδή έκπτωση στην παρακράτησης 158 ευρώ/μήνα.

-Μισθωτοί με 1 εξαρτώμενο παιδί, έκπτωση φόρου 1950 ευρώ (ή 162,5 ευρώ/μήνα)

-Με 2 εξαρτώμενα τέκνα, έκπτωση 2.000 ευρώ (ή 167 ευρώ/μήνα)

-Με 3 τέκνα και άνω, έκπτωση 2.100 ευρώ (ή 175 ευρώ/μήνα)

-Τα εξαρτώμενα τέκνα ορίζονται από το άρθρο 11 (ν.4172/2013)

ΣΕ ΤΙ ΜΠΛΕΞΙΜΟ ΟΔΗΓΕΙ ΟΜΩΣ Η ΠΑΡΑΠΟΜΠΗ ΣΕ ΠΑΛΑΙΟΤΕΡΟΥΣ ΝΟΜΟΥΣ;

Α. Μισθωτοί με δύο παιδιά και 10.000 ευρώ ο καθένας

Έστω ότι ο πατέρας παίρνει μισθό 833 ευρώ (ακαθάριστα). Το λογιστήριο της επιχείρησης όπου εργάζεται υπολογίζει ετήσιο φόρο 200 ευρώ (2.200 βάσει κλίμακας, μείον η έκπτωση 2.000 ευρώ για τα δύο παιδιά). Για 12 μισθούς το χρόνο, το λογιστήριο υπολογίζει μηνιαία παρακράτηση φόρου 16,5 ευρώ.

Αφού και η μητέρα έχει δύο παιδιά, θεωρητικά θα έπρεπε τα ίδια ακριβώς να παίρνει και η εργαζόμενη μητέρα και σύζυγος.

Αν όμως το υπουργείο Οικονομικών πει ότι την έκπτωση φόρου για τα παιδιά την δικαιούται μόνο ο σύζυγος, τότε εκείνη δεν θα έχει έκπτωση 2000 ευρώ αλλά 1900, σαν να μην είχε καν παιδιά.

Έτσι, με μισθό 833 ευρώ (ακαθάριστα), ο ετήσιος φόρος για την εργαζόμενη γυναίκα θα είναι 300 ευρώ (2.200 ο φόρος, μείον έκπτωση 1.900 ευρώ). Έτσι η μηνιαία παρακράτηση φόρου για εκείνη θα φτάσει στα 25 ευρώ. Αυτό σημαίνει 8,5 ευρώ λιγότερα κάθε μήνα από τον σύζυγό της (51 ευρώ στο εξάμηνο), και συνολικά 17 ευρώ λιγότερα λεφτά στην τσέπη από όσα έπαιρνε κάθε μήνα πέρυσι.

Β.Μισθωτοί γονείς με τρία παιδιά με 12.000 ευρώ ο καθένας

Πατέρας:

-Μισθός 1000 ευρώ (ακαθάριστα)

-Eτήσιος φόρος: 540 ευρώ (2.640 – έκπτωση 2.100)

-Mηνιαία παρακράτηση φόρου: 45 ευρώ

Μητέρα:

-Μισθός 1000 ευρώ (ακαθάριστα)

-Ετήσιος φόρος: 740 ευρώ (2.640– έκπτωση 1.900)

-Μηνιαία παρακράτηση φόρου: 62 ευρώ

17 ευρώ λιγότερα κάθε μήνα (102 ευρώ στο εξάμηνο)

protothema.gr

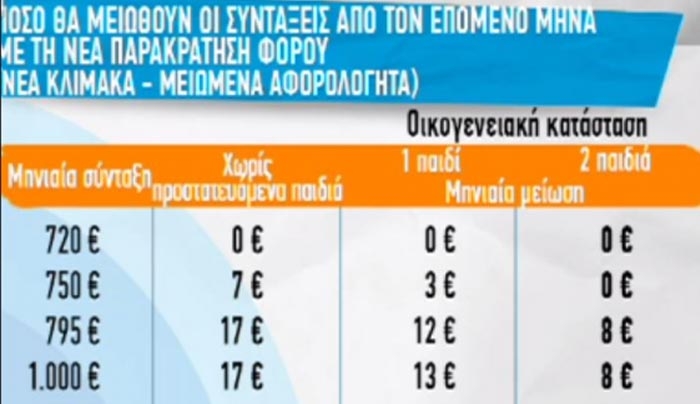

Πόσο θα μειωθούν οι συντάξεις από τον επόμενο μήνα - ΒΙΝΤΕΟ

Μάιος 27, 2016Σύμφωνα με το νέο ασφαλιστικό νομοσχέδιο οι συντάξεις θα υποστούν νέες μειώσεις από τον επόμενο μήνα με την νέα παρακράτηση φόρου.

Δείτε ενδεικτικά παραδείγματα για το πόσο θα μειωθούν οι συντάξεις:

enikos.gr

Μειώσεις μισθών για τους εργαζόμενους, από τις επόμενες εβδομάδες, πιθανότατα από την 1η Ιουνίου, θα σημάνει ο νέος τρόπος υπολογισμού της παρακράτησης φόρου εισοδήματος με βάση τις νέες κλίμακες που θα ισχύσουν.

Σύμφωνα με τους φοροτεχνικούς, εκατομμύρια μισθωτοί και συνταξιούχοι θα δουν στην τράπεζα διαφορετικά ποσά

Οπως προκύπτει από τα παραδείγματα του capital, οι μεγάλοι χαμένοι είναι:

-Οι μισθωτοί χωρίς παιδιά. Προκύπτουν επιβαρύνσεις για όσους έχουν μηνιαίο εισόδημα από 621 έως 2000 ευρώ και για όσους έχουν μηνιαία εισόδημα πάνω από 3.071 ευρώ. Για όσους έχουν μισθό από 2.000 έως 3.071 προκύπτουν ελαφρύνσεις που φθάνουν ακόμη και 22,44 ευρώ το μήνα.

-Mισθωτο;i με ένα παιδί προκύπτουν επιβαρύνσεις από 2,11 έως 15,90 ευρώ το μήνα για όσους βρίσκονται στη ζώνη μηνιαίου μισθού από 642 έως 1.928 ευρώ. Προκύπτουν ελαφρύνσεις από 1,83 έως 25,96 για όσους έχουν μηνιαίο μισθό από 2.000 έως 3.071 ευρώ.

-Mισθωτοί με δυο παιδιά. Προκύπτουν επιβαρύνσεις από 0,14 έως 12,38 ευρώ για όσους έχουν μηνιαίο μισθό από 642 έως 1.928 ευρώ και ελαφρύνσεις από 5,35 έως 29,48 ευρώ για όσους έχουν μηνιαίο μισθό από 2.000 έως 3.071 ευρώ

-Μισθωτοί με τρία παιδιά. Οι επιβαρύνσεις υπάρχουν στις "ζώνες" μηνιαίο μισθού από 1.285 έως 1.785 ευρώ και ελαφρύνσεις για μισθούς από 928 έως 1214 και από 1857 έως 3.142.

Για εισοδήματα άνω των 60.000 ευρώ, ανεξαρτήτως οικογενειακής κατάστασης οι επιβαρύνσεις είναι τεράστιες. Σε μισθωτό με δυο παιδιά και μηνιαίο μισθό 7.142 ευρώ η μηνιαία παρακράτηση φόρου αυξάνεται κατά 270,95 ευρώ.

Στο δημόσιο τομέα η παρακράτηση φόρου είναι μεγαλύτερη ανά μήνα καθώς λαμβάνονται 12 μισθοί (δεν δίνονται δώρα και επιδόματα διακοπών)

Πίνακας με τις παρακρατήσεις

| Ετήσιο εισόδημα από μισθούς - συντάξεις | Μηνιαίος μισθός | Μηνιαία διαφορά παρακράτησης (για μισθωτό ιδιωτικού τομέα) | |||

|---|---|---|---|---|---|

| Χωρίς | Με ένα | Με δυο | Με τρία | ||

| παιδιά | παιδί | παιδιά | παιδιά | ||

| 5000 | 357,14 | 0,00 | 0,00 | 0,00 | 0,00 |

| 6000 | 428,57 | 0,00 | 0,00 | 0,00 | 0,00 |

| 7000 | 500,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 8000 | 571,43 | 0,00 | 0,00 | 0,00 | 0,00 |

| 8600 | 614,29 | 0,00 | 0,00 | 0,00 | 0,00 |

| 8700 | 621,43 | 0,99 | 0,00 | 0,00 | 0,00 |

| 9000 | 642,86 | 5,63 | 2,11 | 0,00 | 0,00 |

| 9100 | 650,00 | 7,18 | 3,66 | 0,14 | 0,00 |

| 9200 | 657,14 | 8,72 | 5,21 | 1,69 | 0,00 |

| 9300 | 664,29 | 10,27 | 6,75 | 3,24 | 0,00 |

| 9500 | 678,57 | 13,37 | 9,85 | 6,33 | 0,00 |

| 10000 | 714,29 | 14,07 | 10,55 | 7,04 | 0,00 |

| 11000 | 785,71 | 14,07 | 10,55 | 7,04 | 0,00 |

| 12000 | 857,14 | 14,07 | 10,55 | 7,04 | 0,00 |

| 13000 | 928,57 | 9,22 | 5,70 | 2,18 | -4,85 |

| 14000 | 1000,00 | 10,27 | 6,75 | 3,24 | -3,80 |

| 15000 | 1071,43 | 11,33 | 7,81 | 4,29 | -2,74 |

| 16000 | 1142,86 | 12,38 | 8,87 | 5,35 | -1,69 |

| 17000 | 1214,29 | 13,44 | 9,92 | 6,40 | -0,63 |

| 18000 | 1285,71 | 14,49 | 10,98 | 7,46 | 0,42 |

| 19000 | 1357,14 | 15,55 | 12,03 | 8,51 | 1,48 |

| 20000 | 1428,57 | 16,60 | 13,09 | 9,57 | 2,53 |

| 21000 | 1500,00 | 14,92 | 11,40 | 7,88 | 0,84 |

| 22000 | 1571,43 | 16,04 | 12,52 | 9,01 | 1,97 |

| 23000 | 1642,86 | 17,17 | 13,65 | 10,13 | 3,10 |

| 24000 | 1714,29 | 18,29 | 14,78 | 11,26 | 4,22 |

| 25000 | 1785,71 | 19,42 | 15,90 | 12,38 | 5,35 |

| 26000 | 1857,14 | 13,51 | 9,99 | 6,47 | -0,56 |

| 27000 | 1928,57 | 7,60 | 4,08 | 0,56 | -6,47 |

| 28000 | 2000,00 | 1,69 | -1,83 | -5,35 | -12,38 |

| 29000 | 2071,43 | -4,22 | -7,74 | -11,26 | -18,29 |

| 30000 | 2142,86 | -10,13 | -13,65 | -17,17 | -24,20 |

| 31000 | 2214,29 | -22,44 | -25,96 | -29,48 | -36,52 |

| 32000 | 2285,71 | -22,09 | -25,61 | -29,13 | -36,16 |

| 33000 | 2357,14 | -21,74 | -25,26 | -28,78 | -35,81 |

| 34000 | 2428,57 | -21,39 | -24,91 | -28,42 | -35,46 |

| 35000 | 2500,00 | -21,04 | -24,55 | -28,07 | -35,11 |

| 36000 | 2571,43 | -20,69 | -24,20 | -27,72 | -34,76 |

| 37000 | 2642,86 | -20,33 | -23,85 | -27,37 | -34,40 |

| 38000 | 2714,29 | -19,98 | -23,50 | -27,02 | -34,05 |

| 39000 | 2785,71 | -19,63 | -23,15 | -26,67 | -33,70 |

| 40000 | 2857,14 | -19,28 | -22,80 | -26,31 | -33,35 |

| 41000 | 2928,57 | -12,59 | -16,11 | -19,63 | -26,67 |

| 42000 | 3000,00 | -5,91 | -9,43 | -12,95 | -19,98 |

| 43000 | 3071,43 | 0,77 | -2,74 | -6,26 | -13,30 |

| 44000 | 3142,86 | 7,46 | 3,94 | 0,42 | -6,61 |

| 45000 | 3214,29 | 14,14 | 10,62 | 7,11 | 0,07 |

| 46000 | 3285,71 | 20,83 | 17,31 | 13,79 | 6,75 |

| 47000 | 3357,14 | 27,51 | 23,99 | 20,47 | 13,44 |

| 48000 | 3428,57 | 34,19 | 30,68 | 27,16 | 20,12 |

| 49000 | 3500,00 | 40,88 | 37,36 | 33,84 | 26,81 |

| 50000 | 3571,43 | 47,56 | 44,04 | 40,53 | 33,49 |

| 51000 | 3642,86 | -17,52 | -21,04 | -24,55 | -31,59 |

| 52000 | 3714,29 | -12,24 | -15,76 | -19,28 | -26,31 |

| 53000 | 3785,71 | -6,97 | -10,48 | -14,00 | -21,04 |

| 54000 | 3857,14 | -1,69 | -5,21 | -8,72 | -15,76 |

| 55000 | 3928,57 | 3,59 | 0,07 | -3,45 | -10,48 |

| 60000 | 4285,71 | 29,97 | 26,45 | 22,94 | 15,90 |

| 70000 | 5000,00 | 88,02 | 84,50 | 80,98 | 73,95 |

| 80000 | 5714,29 | 151,34 | 147,82 | 144,30 | 137,27 |

| 90000 | 6428,57 | 214,66 | 211,14 | 207,62 | 200,59 |

| 100000 | 7142,86 | 277,98 | 274,46 | 270,95 | 263,91 |

| 200000 | 14285,71 | 629,77 | 626,25 | 622,73 | 615,70 |

| 500000 | 35714,29 | 2100,23 | 2100,23 | 2100,23 | 2290,20 |

Πώς διαμορφώνονται οι κρατήσεις φόρου σε μισθούς και συντάξεις με τις νέες κλίμακες-ΠΙΝΑΚΕΣ

Μάρτιος 29, 2016Ποιοι εργαζόμενοι και συνταξιούχοι θα δουν τις "καθαρές" αποδοχές τους να μειώνονται από τη στιγμή που θα τεθούν σε εφαρμογή οι αλλαγές στον υπολογισμό του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης - Αναλυτικοί πίνακες

Αναλυτικούς πίνακες με τις μεταβολές που προκαλούν οι νέες φορολογικές κλίμακες στη μηνιαία παρακράτηση φόρου εισοδήματος και ειδικής εισφοράς αλληλεγγύης επί των μισθών και των συντάξεων, παρουσιάζουν τα dikaiologitika.gr.

Aπό τους πίνακες αυτούς προκύπτει ότι από τη στιγμή που θα εφαρμοστούν οι νέες κλίμακες, όσοι εργαζόμενοι στον ιδιωτικό τομέα λαμβάνουν σήμερα πάνω από 650 ευρώ το μήνα και όσοι δημόσιοι υπάλληλοι και συνταξιούχοι εισπράττουν πάνω από 770 ευρώ το μήνα θα δουν τις μηνιαίες φορολογικές κρατήσεις να αυξάνονται και τις "καθαρές" αποδοχές τους να μειώνονται.

Στη νέα κλίμακα υπολογισμού του φόρου εισοδήματος για τους μισθούς και τις συντάξεις, την οποία έχει προτείνει η κυβέρνηση στους δανειστές, ο ελάχιστος συντελεστής φόρου 22% θα ισχύει για ετήσια εισοδήματα μέχρι 20.000 ευρώ κι όχι μέχρι 25.000 ευρώ που προβλέπει η ισχύουσα σήμερα κλίμακα. Επίσης η ετήσια έκπτωση φόρου μειώνεται από 2.100 σε 2.000 ευρώ.

Στο τμήμα του ετησίου εισοδήματος από τα 20.001 έως τα 30.000 ευρώ θα επιβάλλεται συντελεστής φόρου 29%, πάνω από τα 30.001 και μέχρι τα 40.000 ευρώ θα ισχύει συντελεστής φόρου 37% και στο υπερβάλλον των 40.000 ευρώ τμήμα του ετησίου εισοδήματος θα επιβάλλεται συντελεστής φόρου 45%.

Η έκπτωση φόρου των 2.000 ευρώ θα μειώνεται κατά 100 ευρώ για κάθε 1.000 ευρώ πρόσθετο εισόδημα πάνω από τα 20.000 ευρώ, οπότε θα μηδενίζεται στο επίπεδο ετησίου εισοδήματος των 40.000 ευρώ. Αποτέλεσμα των μεταβολών αυτών στην κλίμακα φόρου εισοδήματος θα είναι η μείωση του αφορολογήτου ορίου από τα 9.545 στα 9.090 ευρώ και η επιβολή πρόσθετων φορολογικών επιβαρύνσεων σε όλους τους μισθωτούς και τους συνταξιούχους που δηλώνουν ετήσια εισοδήματα πάνω από τα 9.090 ευρώ.

Παράλληλα, η ελληνική πλευρά έχει προτείνει τη ριζική αναμόρφωση της κλίμακας υπολογισμού της ειδικής εισφοράς αλληλεγγύης για τα ετήσια εισοδήματα άνω των 12.000 ευρώ. Συγκεκριμένα, με την ισχύουσα κλίμακα, η ειδική εισφορά αλληλεγγύης επιβάλλεται σε όλο το ετήσιο εισόδημα με έναν συντελεστή που διαμορφώνεται ως εξής: -0,7% για ετήσια εισοδήματα από 12.001 έως 20.000 ευρώ

-1,4% για ετήσια εισοδήματα από 20.001 έως 30.000 ευρώ

-2% για ετήσια εισοδήματα από 30.001 έως 50.000 ευρώ

-4% για ετήσια εισοδήματα από 50.001 έως 100.000 ευρώ

-6% για ετήσια εισοδήματα από 100.001 έως 500.000 ευρώ

-8% για ετήσια εισοδήματα από 500.001 ευρώ και άνω

Με τη νέα κλίμακα ειδικής εισφοράς αλληλεγγύης, που έχει προτείνει η κυβέρνηση θα ισχύουν συντελεστές φόρου που θα επιβάλλονται κλιμακωτά ως εξής:

-2,2% στο τμήμα ετησίου εισοδήματος από τα 12.001 έως τα 20.000 ευρώ,

-5% στο τμήμα ετησίου εισοδήματος από 20.001 ως 30.000 ευρώ,

-6,5% στο τμήμα ετησίου εισοδήματος από 30.001 ως 40.000 ευρώ,

-7,5% στο τμήμα ετησίου εισοδήματος από 40.001 ως και 65.000 ευρώ,

-9% στο τμήμα ετησίου εισοδήματος από 65.001 ως και 220.000 ευρώ και -10% στο τμήμα ετησίου εισοδήματος από 220.001 ευρώ και πάνω.

Από την αναμόρφωση αυτή αναμένεται να προκύψουν πρόσθετες επιβαρύνσεις για όσους φορολογούμενους έχουν ετήσιο εισόδημα άνω των 18.000 ευρώ. Οι αυξήσεις που θα προκαλέσουν στις μηνιαίες φορολογικές κρατήσεις οι αλλαγές στις κλίμακες υπολογισμού του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης αποτυπώνονται στους αναλυτικούς πίνακες που παραθέτουμε.

www.dikaiologitika.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία