![]()

![]()

![]()

![]()

![]()

![]()

Το ελληνικό "θαύμα": Δηλώνουμε 79 δισ. ευρώ εισόδημα, ξοδεύουμε... 100 δισ. και αποταμιεύουμε 20 δισ. ευρώ τον χρόνο

Ιανουάριος 23, 2023To ελληνικό "θαύμα" της στατιστικής: Γίνεται κάποιος να ξοδεύει περισσότερα από όσα εισπράττει και ταυτόχρονα να αυξάνει τις αποταμιεύσεις του χωρίς να "φουσκώνει" τον δανεισμό του; Κι όμως αυτό συμβαίνει -με βάση τις ελληνικές στατιστικές- στην Ελλάδα.

Προφανώς δεν είναι η πραγματικότητα. Οι στατιστικές αλλοιώνονται από τα αδήλωτα εισοδήματα και τις "μαύρες αποδοχές" οι οποίες είναι πολύ πιθανό να ξεπερνούν ακόμη και τα 30 δισ. ευρώ σε ετήσια βάση.

Αν πιστέψουμε τις στατιστικές του 2021 το σύνολο των εισοδημάτων όλων των Ελλήνων από όπου και αν προέρχεται -μισθοί, συντάξεις, μερίσματα, κέρδη επιχειρηματικής δραστηριότητας κλπ- ανέρχεται στα 79 δισ. ευρώ. Το ότι τελικώς φορολογούμαστε για 86 δισ. ευρώ έχει να κάνει με την εφαρμογή των τεκμηρίων διαβίωσης. Των αναχρονιστικών τεκμηρίων που όμως εξακολουθούν να "συλλαμβάνουν" αδήλωτα εισοδήματα από εκατοντάδες χιλιάδες πολίτες άλλοτε δίκαια και άλλοτε άδικα.

Τι γίνεται με τις δαπάνες

Αυτά στο σκέλος των εσόδων. Στο σκέλος των δαπανών δεν υπάρχει καταγραφή στη φορολογική δήλωση. Όμως τα στοιχεία από τις διάφορες έρευνες δείχνουν ότι… κάτι συμβαίνει. Η έρευνα οικογενειακών προϋπολογισμών -δειγματοληπτική με ερωτηματολόγια που εκεί ο ερωτώμενος απαντά με βάση το τι ξοδεύει και που τα ξοδεύει και όχι αν αυτό που ξοδεύει είναι δηλωμένο ή όχι- βγαίνει ένα ποσό της τάξεως των 69 δισ. ευρώ. Αν πάλι πιστέψουμε την αντίστοιχη έρευνα της Eurostat (και πάλι μετράει την ετήσια δαπάνη των νοικοκυριών αλλά με σαφώς πιο διευρυμένο τρόπο) η δαπάνη φτάνει στα 129 δισ. ευρώ.

Ας υποθέσουμε ότι η αλήθεια είναι κάπου στη μέση. Δηλαδή ότι εισπράττουμε 79 δισ. ευρώ και δαπανούμε γύρω στα 100 δισ. ευρώ. Αυτά τα επιπλέον 20 δισ. ευρώ θα έπρεπε είτε να τα έχουμε δανειστεί είτε να διαθέσουμε από την συσσωρευμένη αποταμίευση. Τίποτα από τα δύο δεν συνέβη. Ο δανεισμός των νοικοκυριών όχι μόνο δεν αυξήθηκε αλλά μειώθηκε κιόλας, καθώς τα νοικοκυριά διέθεσαν περισσότερα χρήματα για τις αποπληρωμές οφειλών από τις νέες εισροές "ζεστού χρήματος", ενώ οι αποταμιεύσεις και πάλι των νοικοκυριών, όχι μόνο δεν μειώθηκαν αλλά αυξήθηκαν.

Οι αποταμιεύσεις

Τον Δεκέμβριο του 2021 οι καταθέσεις είχαν εκτοξευτεί στα 180 δισ. ευρώ (μόνο των νοικοκυριών) από 163 δισ. ευρώ τον Δεκέμβριο του 2020 και 143 δισ. ευρώ τον Δεκέμβριο του 2019. Ήδη, από τον Ιούνιο του 2022 έχει σπάσει και το "φράγμα" των 182 δισ. ευρώ κάτι που σημαίνει ότι μέσα σε μια 3ετία -και μάλιστα την 3ετία της πανδημίας- αυξήσαμε τις αποταμιεύσεις μας μόνο στις καταθέσεις περίπου κατά 50 δισ. ευρώ.

Προφανώς οι εξηγήσεις είναι πολλές για όλα αυτά τα περίεργα: Εκποιήθηκαν περιουσιακά στοιχεία, βγήκαν μετρητά από τα "μπαούλα" όπου είχαν αποθηκευτεί τα τελευταία χρόνια λόγω αβεβαιότητας, ενδεχομένως να επέστρεψαν και χρήματα από το εξωτερικό. Όποια όμως και αν είναι η συνδρομή αυτών των παραγόντων στο φαινόμενο "ξοδεύουμε περισσότερα από όσα εισπράττουμε και ταυτόχρονα αποταμιεύουμε χωρίς να δανειζόμαστε", η μελέτη του φαινομένου "φοροδιαφυγή" θα πρέπει να απασχολήσει, καθώς χωρίς τη λεγόμενη διεύρυνση της φορολογικής βάσης θα είναι δύσκολη η επίτευξη των πρωτογενών πλεονάσματων που θα ζητηθούν στο πλαίσιο του καινούργιου συμφώνου σταθερότητας.

Προς έκτακτη εισοδηματική ενίσχυση -Ποιους θα αφορά, ο σχεδιασμός της κυβέρνησης και το μαξιλάρι των 1,2 δις

Νοέμβριος 16, 2021Η Ελλάδα μπήκε με διαφορά λίγων μηνών -σε σχέση με την υπόλοιπη Ευρώπη- στη δίνη των εκρηκτικών αυξήσεων σε ενέργεια και πρώτες ύλες, με αποτέλεσμα να βρίσκει τώρα μπροστά της το «βουνό».

Το θετικό είναι ότι η ξέφρενη πορεία του Τουρισμού, που αιφνιδίασε και τους πιο αισιόδοξους, δείχνει να δημιουργεί ένα «μαξιλάρι» στον Προϋπολογισμό, το οποίο υπό προϋποθέσεις μπορεί να εξασφαλίσει μια έκτακτη εισοδηματική ενίσχυση στα ευάλωτα νοικοκυριά.

«Δεν μπορούμε να μιλάμε για μέρισμα. Τα φορολογικά έσοδα απλώς κινούνται καλύτερα σε ένα στρώμα ελλείμματος», τονίζει αρμόδια κυβερνητική πηγή, θέλοντας έτσι να ξεκαθαρίσει ότι η όποια συζήτηση για ένα εφάπαξ επίδομα, δεν γίνεται με τους όρους του παρελθόντος, αλλά την ώρα που λόγω της πανδημίας και των μέτρων στήριξης, ο Προϋπολογισμός πάει για πρωτογενές έλλειμμα- μαμούθ γύρω στο 7%. Σημαίνει αυτό ότι δεν υπάρχει περιθώριο έκτακτης ενίσχυσης; Μάλλον όχι.

Με ποια μορφή μπορούν να περάσουν έκτακτα μέτρα στήριξης

«Ποτέ δεν μπορούμε να αποκλείσουμε κάποια μέτρα έκτακτης ανάγκης» σημειώνει η ίδια πηγή, «φωτογραφίζοντας» έτσι το σκεπτικό πίσω από τις δρομολογούμενες αποφάσεις, οι οποίες θα «κλειδώσουν» σε 2-3 εβδομάδες, δηλαδή όταν θα υπάρχει ασφαλέστερη εικόνα για το πώς θα «κλείσει» ο φετινός Προϋπολογισμός. Η έννοια του «μερίσματος» δεν μπορεί να περάσει από τους Θεσμούς για τον απλούστατο λόγο ότι δεν υπάρχει μεγαλύτερο πλεόνασμα από το επιδιωκόμενο, κοινώς δεν υπάρχει περίσσευμα. Ωστόσο, η έννοια του «έκτακτου μέτρου», μπορεί να ενταχθεί στο πλαίσιο αντιμετώπισης της πανδημίας και της ενεργειακής κρίσης, όπως προβλέπει το Toolbox της Ευρωπαϊκής Επιτροπής.

Στο 10μηνο, ο Προϋπολογισμός εμφανίζει ένα «μαξιλάρι» περίπου 1,2 δισ. ευρώ από υπερεισπράξεις φόρων. Το «μαξιλάρι» αυτό δεν μπορεί φυσικά να καλύψει τη δημοσιονομική «τρύπα», αλλά μπορεί να δημιουργήσει «χώρο» 400- 500 εκατ. Ευρώ για έκτακτα μέτρα στήριξης, χωρίς να αλλάζει το τελικό δημοσιονομικό αποτέλεσμα, που θα ενσωματώσει ο Προϋπολογισμός για το 2021. Αν τελικά το υπουργείο Οικονομικών ανάψει «πράσινο φως», αυτό το έκτακτο βοήθημα θα κατευθυνθεί σε ευάλωτους συμπολίτες μας, πέρα από τους δικαιούχους του Ελάχιστου Εγγυημένου Εισοδήματος, οι οποίοι ούτως ή άλλως θα λάβουν διπλό επίδομα το Δεκέμβριο.

Ο τριπλός «πονοκέφαλος» του υπουργείου

Η αλήθεια είναι ότι το υπουργείο Οικονομικών καλείται να διαχειριστεί ένα τριπλό «πονοκέφαλο». Η πανδημία εξακολουθεί να προκαλεί αναταράξεις στην ομαλή λειτουργία της αγοράς, «θολώνοντας» τους μακροοικονομικούς δείκτες που βελτιώθηκαν εντυπωσιακά στο δεύτερο και τρίτο τρίμηνο του έτους. Σαν να μην έφτανε αυτό, η ενεργειακή κρίση σε συνδυασμό με το ράλι των πρώτων υλών και τις διαταραχές στις διεθνείς μεταφορές, πιέζουν το κόστος παραγωγής των επιχειρήσεων αλλά και τους οικογενειακούς προϋπολογισμούς. Το... κερασάκι στην τούρτα είναι η επιβεβλημένη δημοσιονομική ισορροπία εν όψει αφενός των αποφάσεων της ΕΚΤ για το αν η Ελλάδα θα παραμείνει υπό την «ομπρέλα» του έκτακτου QE όταν θα αρχίσει να «σβήνει»- αρμόδιες πηγές λένε, πάντως, ότι θα ήταν έκπληξη πρώτου μεγέθους αν δεν συμβεί αυτό- αφετέρου των συζητήσεων για την επόμενη ημέρα του Συμφώνου Σταθερότητας.

Ενεργειακό κόστος, το μεγαλύτερο «αγκάθι»

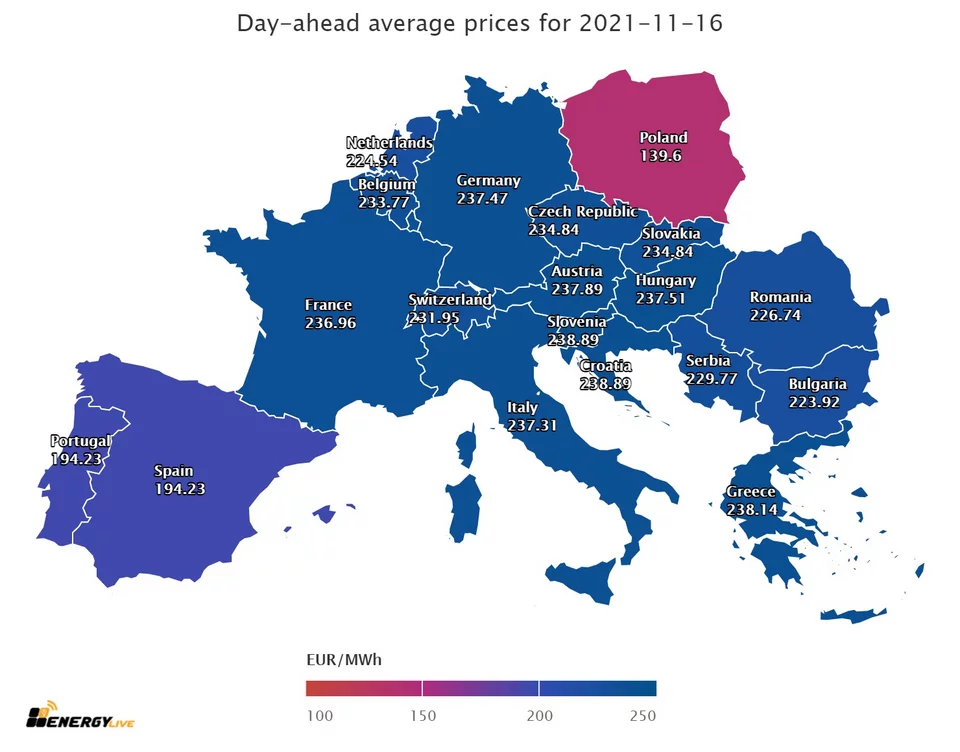

Αυτήν την στιγμή, τουλάχιστον, το ενεργειακό κόστος φαντάζει ως το μεγαλύτερο πρόβλημα, καθώς αν κι εκτιμάται ότι η κρίση έχει ημερομηνία λήξης, η ένταση της κρίσης έχει αιφνιδιάσει. Η τιμή του φυσικού αερίου επέστρεψε πάνω από τα 80 ευρώ, επιβεβαιώνοντας έτσι όσους είχαν επισημάνει ότι οι διαβεβαιώσεις των Ρώσων για την ομαλοποίηση της αγοράς, δεν είναι αρκετές. Κι επειδή φυσικό αέριο και ηλεκτρικό ρεύμα πάνε χέρι- χέρι, η χονδρική τιμή παραμένει «κολλημένη» στα 238 ευρώ, όντας η 3η υψηλότερη στην Ευρώπη.

Η κυβέρνηση έχει ήδη δεσμεύσει πάνω από 620 εκατ. Ευρώ για την απορρόφηση αυτών των κραδασμών, στοχεύοντας κυρίως στην προστασία των νοικοκυριών. Από τις αρχές του νέου χρόνου θα τεθεί σε λειτουργία ένας Μόνιμος Μηχανισμός, ο οποίος με συγκεκριμένο αλγόριθμο θα ενεργοποιείται εξισορροπητικά, έτσι ώστε να απορροφώνται οι ανατιμήσεις του ηλεκτρικού ρεύματος για τα νοικοκυριά. Για τις επιχειρήσεις, το πρώτο βήμα έγινε με το 5μηνο «πάγωμα» των χρεώσεων ΥΚΩ, ωστόσο αρμόδια κυβερνητική πηγή άφησε ορθάνοικτο το “παράθυρο” για νέα παρέμβαση το 2022.

Το ζητούμενο είναι να αποφευχθεί ένας φαύλος κύκλος ανατιμήσεων, που θα ξεκινήσει από κύμα ανατιμήσεων στην αγορά λόγω της αύξησης του κόστους παραγωγής και θα συνεχιστεί με αιτήματα για αντίστοιχες μισθολογικές αναπροσαρμογές, οι οποίες με τη σειρά τους θα δημιουργούν νέες πληθωριστικές πιέσεις. Για πρώτη φορά, η κυβέρνηση δια στόματος του Θ. Σκυλακάκη ζήτησε από τις επιχειρήσεις να επιδείξουν αυτοσυγκράτηση στην τιμολογιακή τους πολιτική ήτοι να απορροφήσουν μέρος των αυξήσεων στο κόστος παραγωγής, έχοντας κατά νου ότι λίαν συντόμως θα μπούμε σε πιο ήρεμα νερά.

Η «ΒΕΝΕΤΗΣ», ένας από τους leaders της εστίασης, ανακοίνωσε χθες ότι δεν θα προχωρήσει σε ανατιμήσεις των προϊόντων της ως το τέλος του έτους, παρά το ότι το ενεργειακό κόστος έχει αυξηθεί ως και 300% και οι πρώτες ύλες ως και 40%. Αξιοποιώντας το μέγεθος της εταιρίας και το ισχυρό brand name, προχωρά σε διαπραγματεύσεις με τους προμηθευτές της, ενώ για το 2022 προανήγγειλε μονοψήφιες ανατιμήσεις αξιολογώντας την κατάσταση. Το ερώτημα είναι αν θα ακολουθήσουν οι ανταγωνιστές και κατά πόσο μπορούν και οι «μικροί» της αγοράς να διαπραγματευθούν με αντίστοιχους όρους.

https://www.iefimerida.gr/oikonomia/pros-ektakti-eisodimatiki-enishysi-maxilari

7+1 μέτρα στήριξης των μεσαίων εισοδημάτων – Αναλυτικά οι παρεμβάσεις

Δεκέμβριος 18, 2020Ανοίγει η βεντάλια με οκτώ μέτρα στήριξης για τους εργαζομένους και τις επιχειρήσεις. Όπως αναφέρει η εφημερίδα “ΤΑ ΝΕΑ”, η βεντάλια των μέτρων για τη στήριξη και επαναπροσέγγιση της μεσαίας τάξης ανοίγει και περιλαμβάνει:

1. Πάγωμα της εισφοράς αλληλεγγύης

Αύξηση μισθού για τους εργαζόμενους στον ιδιωτικό τομέα και φορο-ανάσες για τους ελεύθερους επαγγελματίες και αυτοαπασχολούμενους και τους φορολογουμένους που αποκτούν εισοδήματα από ενοίκια ή μερίσματα φέρνει το πάγωμα της ειδικής εισφοράς αλληλεγγύης το 2021. Το μέτρο αγγίζει περίπου 1,2 εκατ. φορολογούμενους. Από τον πρώτο μήνα κιόλας του νέου έτους, οι μισθωτοί του ιδιωτικού τομέα θα διαπιστώσουν αύξηση στον μισθό τους καθώς δεν θα παρακρατείται εισφορά αλληλεγγύης στις μηνιαίες αποδοχές τους. Ιδιωτικός υπάλληλος με ετήσιο εισόδημα 25.000 ευρώ θα γλιτώσει φόρο που φθάνει τα 462 ευρώ ενώ το φορολογικό όφελος υπερβαίνει τα 1.000 ευρώ για όσους αποκτούν εισόδημα πάνω από 35.000 ευρώ.

2. Μείωση ασφαλιστικών εισφορών

Η μείωση των ασφαλιστικών εισφορών κατά 3 ποσοστιαίες μονάδες από την 1η Ιανουαρίου του 2021 σημαίνει ετήσιο κέρδος 228 ευρώ για τον μισθωτό των 1.000 ευρώ , 342 ευρώ για όποιον αμείβεται με 1.5000 ευρώ , 456 ευρώ για μισθό των 2.000 ευρώ.

3. ΕΝΦΙΑ

Η επέλαση του κορονοϊού μπορεί να ανατρέψει τα σχέδια του οικονομικού επιτελείου για να προχωρήσει φέτος σε νέα μείωση του ΕΝΦΙΑ αλλά οι αλλαγές στις αντικειμενικές αξίες που έχουν δρομολογηθεί για το 2021 βάζουν στο τραπέζι τη μείωση των συντελεστών του ΕΝΦΙΑ για να σβήσουν οι επιβαρύνσεις που θα προκαλέσουν οι νέες αντικειμενικές αξίες στους ιδιοκτήτες ακινήτων .

4. Ενοίκια:

Οι επαγγελματίες και οι επιχειρηματίες του λιανεμπορίου , της εστίασης , του τουρισμού, του αθλητισμού, του πολιτισμού, των μεταφορών που παραμένουν με κατεβασμένα ρολά μετά τις 16 Δεκεμβρίου θα κερδίσουν έκπτωση 80% στο ενοίκιο που θα πληρώσουν για τους μήνες Ιανουάριο και Φεβρουάριο. Ακόμα και αν αποφασιστεί μέσα στο δίμηνο να ανοίξουν θα καταβάλουν για τους δύο πρώτους μήνες του έτους το 20% του ενοικίου.

5. Ιδιοκτήτες ακινήτων:

Μεγάλες εισοδηματικές απώλειες μετρούν φέτος φορολογούμενοι που ενοικιάζουν ακίνητα λόγω του υποχρεωτικού κουρέματος του ενοικίου με το κράτος να καλύπτει μέρος των απωλειών αυτών. Ειδικά για τους μήνες Ιανουάριο και Φεβρουάριο του 2021 που οι ιδιοκτήτες θα εισπράξουν μειωμένα ενοίκια κατά 80% το υπουργείο Οικονομικών θα έρθει να τους αποζημιώσει πιστώνοντας στους τραπεζικούς τους λογαριασμούς το 60% του μηνιαίου μισθώματος.

6. Προκαταβολή φόρου:

Φέτος ελεύθεροι επαγγελματίες και επιχειρήσεις που είδαν το τζίρο τους να βυθίζεται από το τσουνάμι της πανδημίας πήραν οικονομική ανάσα μέσω της μείωσης έως και 100% της προκαταβολής φόρου εισοδήματος που πλήρωσαν στην Εφορία. Για το 2021 αν και δεν έχει προβλεφθεί στον προϋπολογισμό ένα ψαλίδι στην προκαταβολή φόρου φαίνεται πως στο υπουργείο Οικονομικών υπάρχουν σκέψεις προκειμένου να μην επιβαρυνθούν οι επιχειρήσεις οι οποίες εν μέσω της υγειονομικής κρίσης κατάφεραν να εμφανίσουν κέρδη.

7. Επιστρεπτέα προκαταβολή:

Ένεση ρευστότητας με φθηνά κρατικά δάνεια ύψους 5,5 δισ. ευρώ έχουν λάβει περίπου 450.000 επαγγελματίες , μικρομεσαίοι και επιχειρήσεις προκειμένου να μπορέσουν να σταθούν στα πόδια τους. Τον Ιανουάριο θα έρθει ο πέμπτος κύκλος της επιστρεπτέας προκαταβολής με ελάχιστο ποσό ενίσχυσης τα 1.000 ευρώ και δώρο το 50% των κρατικών δανείων , ενώ το Μάρτιο θα ενεργοποιηθεί ο 6 ος κύκλος.

8. Νέα φορολογική κλίμακα

Οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι θα είναι κερδισμένοι της εφορίας το 2021 καθώς το ερχόμενο καλοκαίρι με τα εκκαθαριστικά των φορολογικών δηλώσεων θα διαπιστώσουν ότι ύστερα από 10 χρόνια η ειδική εισφορά αλληλεγγύης δεν θα βαραίνει τον λογαριασμό της εφορίας ενώ θα έχει αποτυπωθεί και ο χαμηλότερος φόρος εισοδήματος που προκύπτει με βάση τη νέα φορολογική κλίμακα. Για παράδειγμα ένας επαγγελματίας με ετήσιο καθαρό εισόδημα 16.000 ευρώ ή 1.333 ευρώ τον μήνα θα δει τη φορολογική του επιβάρυνση να μειώνεται κατά 1.388 ευρώ. Θα κερδίσει δηλαδή σε φόρο το καθαρό κέρδος που έχει σε ένα μήνα . Όσο μεγαλύτερο είναι το εισόδημα, τόσο μεγαλύτερο θα είναι το φορολογικό όφελος

Πηγή: enikos.gr

Υποχρεωτικά με κάρτα αγορές ίσες με το 1/3 του εισοδήματος

Ιούλιος 29, 2020Με εγκύκλιο της ΑΑΔΕ γίνεται γνωστό ότι οι φορολογούμενοι θα πρέπει να προχωρήσουν σε ηλεκτρονικές πληρωμές ίσες με το 1/3 του εισοδήματός τους αν δεν θέλουν να ερθουν αντιμέτωποι με έξτρα φόρο.

Όλοι οι φορολογούμενοι θα πρέπει φέτος να ξοδέψουν μεγαλύτερο ποσοστό του εισοδήματός τους με πλαστικό χρήμα - πιστωτικές ή χρεωστικές κάρτες - προκειμένου να μην χρεωθούν με πρόσθετο φόρο. Η εγκύκλιος της ΑΑΔΕ ρυθμίζει τις τελευταίες λεπτομέρειες και προβλέπει ότι το 30% του συνολικού εισοδήματος κάθε φορολογούμενου πρέπει να δαπανηθεί με πλαστικό χρήμα. Εάν δεν συμβεί αυτό τότε προκύπτει πρόσθετος φόρος 22%.

Για παράδειγμα, ένας φορολογούμενος με ετήσιο εισόδημα 20.000 ευρώ, πρέπει να δαπανήσει τουλάχιστον 6.000 ευρώ με τις πιστωτικές ή χρεωστικές του κάρτες. Αν δαπανήσει 5.000 ευρώ θα χρεωθεί με πρόσθετο φόρο 220 ευρώ.

Πληρωμή με κάρτα για το 30% του εισοδήματος το 2020

Ιανουάριος 02, 2020Ξεκινάει το κυνήγι των ηλεκτρονικών αποδείξεων από την 1η Ιανουαρίου του 2020. Οι φορολογούμενοι πρέπει να πληρώνουν με κάρτα το 30% του εισοδήματος τους διαφορετικά έρχεται έξτρα φόρος. Θα λαμβάνονται υπόψη τα πραγματικά εισοδήματα του φορολογουμένου και όχι τα τεκμήρια. Ποιοι είναι αυτοί που εξαιρούνται από το νέο μέτρο.

Με την κάρτα (χρεωστική ή πιστωτική) στο χέρι για σχεδόν όλες τις πληρωμές τους πρέπει είναι από σήμερα Πρωτοχρονιά οι φορολογούμενοι. Από την 1η του έτους θα πρέπει να συλλέγουν αποδείξεις ίσες με το 30% του εισοδήματός τους διαφορετικά τους περιμένει πρόστιμο.

Όπως προκύπτει από το νέο φορολογικό νομοσχέδιο από την 01.01.2020 μισθωτοί, συνταξιούχοι, όσοι έχουν εισοδήματα από ενοίκια (εισοδηματίες), ελεύθεροι επαγγελματίες και αγρότες θα πρέπει να συγκεντρώνουν μέσω ηλεκτρονικών συναλλαγών αποδείξεις που ανέρχονται στο 30% του εισοδήματός τους. Σε περίπτωση που δεν τα καταφέρουν, η εφορία θα επιβάλει πρόστιμο με συντελεστή 22% στη διαφορά, δηλαδή μεταξύ των απαιτούμενων e-αποδείξεων και αυτών που θα εμφανίσει ο φορολογούμενος. Ωστόσο, στην περίπτωση που θα πραγματοποιήσουν δαπάνες για πληρωμές φόρου εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ, για τοκοχρεολυτικές δόσεις δανείων και για ενοίκια, οι οποίες υπερβαίνουν αθροιστικά το 60% του ετήσιου πραγματικού εισοδήματος, θα πρέπει να καλύψουν ποσοστό 20% του ετήσιου πραγματικού εισοδήματος με ηλεκτρονικές αποδείξεις.

Στο εισόδημα που θα λαμβάνεται υπόψη για τον υπολογισμό του 30% δεν θα περιλαμβάνονται η ειδική εισφορά αλληλεγγύης και τυχόν δαπάνες του φορολογουμένου για διατροφή. Θα λαμβάνονται υπόψη τα πραγματικά εισοδήματα του φορολογουμένου και όχι τα εισοδήματα που προσδιορίζονται με βάση τα τεκμήρια διαβίωσης και απόκτησης περιουσιακών στοιχείων.

Στους φορολογουμένους των οποίων έχει κατασχεθεί ο τραπεζικός λογαριασμός, το απαιτούμενο όριο δαπανών θα περιορίζεται στις 5.000 ευρώ.

Στις δαπάνες που θα λαμβάνονται υπόψη για την κάλυψη του ποσοστού αυτού περιλαμβάνονται τα περισσότερα από τα έξοδα κάθε νοικοκυριού καθώς και τα έξοδα για πληρωμές λογαριασμών ΔΕΚΟ και κοινοχρήστων, για δίδακτρα, ιατρικές επισκέψεις, ιατρικές εξετάσεις, νοσήλια και ασφάλιστρα. Εξαιρούνται οι πληρωμές για ενοίκια, δάνεια, φόρους και τέλη υπέρ του Δημοσίου, καθώς και οι δαπάνες για αγορές ακινήτων, αυτοκινήτων, δικύκλων (πλην ποδηλάτων), σκαφών, αεροπλάνων, αεροσκαφών, αποταμιευτικών και επενδυτικών προϊόντων (μετοχών, ομολόγων κ.λπ.).

Ποιοι είναι αυτοί που εξαιρούνται

Από την υποχρέωση να καλύψουν το 30% του ετησίου πραγματικού εισοδήματος με δαπάνες αγοράς αγαθών και παροχής υπηρεσιών εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής θα εξαιρούνται πλήρως:

– Φορολογούμενοι 70 ετών και άνω.

– Άτομα με ποσοστό αναπηρίας 80% και άνω.

– Φορολογούμενοι που βρίσκονται σε δικαστική συμπαράσταση.

– Φορολογικοί κάτοικοι της Ε.Ε. ή του ΕΟΧ, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

– Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

– Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

– Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

– Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

– Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

– Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

– Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

– Οι φυλακισμένοι.

Ο υπολογισμός του ορίου 30% των ηλεκτρονικών αποδείξεων θα γίνεται στο πραγματικό και όχι στο τεκμαρτό εισόδημα. Μέχρι σήμερα όσοι είχαν χαμηλά εισοδήματα και πιάνονταν στην «τσιμπίδα» των τεκμηρίων υποχρεούνταν να συγκεντρώσουν e-αποδείξεις με βάση το τεκμαρτό εισόδημα. Με βάση τον νόμο, το ύψος των ηλεκτρονικών συναλλαγών θα προσδιορίζεται στο 30% του πραγματικού εισοδήματος. Για παράδειγμα, εάν το συνολικό πραγματικό εισόδημα είναι 10.000 ευρώ και το τεκμαρτό εισόδημα είναι 15.000 ευρώ, τότε το συνολικό ποσό e-αποδείξεων που θα πρέπει να συγκεντρώσει θα ανέλθει στις 3.000 ευρώ και όχι 4.500 που ανέρχεται το τεκμαρτό εισόδημα.

Πηγή: Εφημερίδα Καθημερινή

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία