![]()

![]()

![]()

![]()

![]()

![]()

Μόνο «σημαδεμένες» αποδείξεις από την 1η Νοεμβρίου!

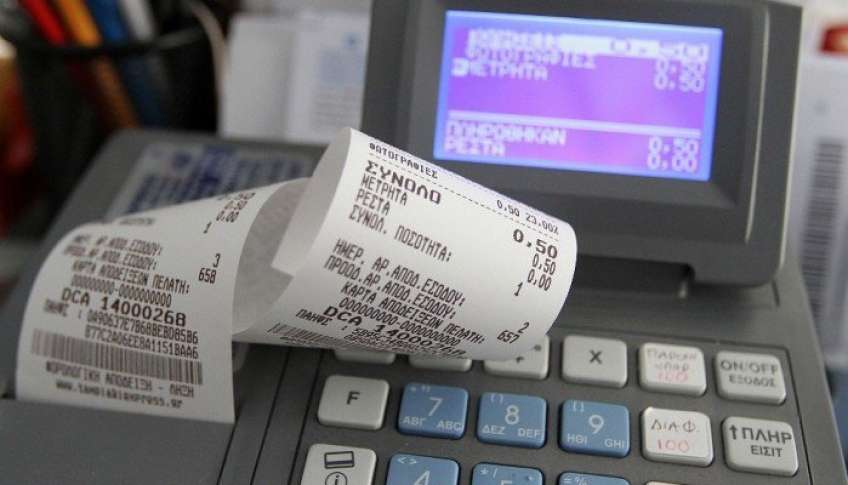

Οκτώβριος 22, 2023Υπό την απειλή υψηλών προστίμων όλοι οι επιχειρηματίες που πραγματοποιούν λιανικές πωλήσεις, οφείλουν από την 1η Νοεμβρίου, να εκδίδουν αποδείξεις με ενσωματωμένο QR code.

Όπως δήλωσε ο διοικητής της ΑΑΔΕ, Γιώργος Πιτσιλής, η απόφαση που εκδόθηκε στις αρχές Σεπτεμβρίου και υποχρεώνει άπαντες να εκδίδουν αποδείξεις που θα εκτυπώνουν πάνω και κωδικό, ώστε να ελέγχεται άμεσα η γνησιότητά τους, είτε από εφοριακούς υπαλλήλους είτε από τους πελάτες, θα εφαρμοστεί κανονικά σε 10 ημέρες, από την 1η Νοεμβρίου.

Σημειώνεται, ότι ήδη αρκετοί κλάδοι επαγγελματιών εκδίδουν ήδη αποδείξεις με QR code, αλλά από την 1η/11/2023 επεκτείνεται σε όλους ανεξάρτητα από τον τύπο αποδείξεων που εκδίδουν στις συναλλαγές τους.

Οι συγκεκριμένες αποδείξεις θα διευκολύνουν τους ελέγχους τόσο από τους εφοριακούς όσο και από τους ίδιους του πελάτες.

Παράλληλα με την υποχρέωση των επαγγελματιών να εκδίδουν «σημαδεμένες» αποδείξεις τρέχει και ο Διαγωνισμός για την προμήθεια 1.500 laptop και 1.700 QR Code Skanner χειρός.

Με αυτά εργαλεία αυτά θα γίνονται προσεχώς οι επιτόπιοι έλεγχοι σε καταστήματα και σε όλες τις επιχειρήσεις που υποχρεούνται στην έκδοση αποδείξεων.

Με το σκανάρισμα του κωδικού θα διαπιστώνεται αμέσως, εάν η απόδειξη είναι νόμιμη ή είναι ύποπτη, οπότε οι εφοριακοί θα πράττουν αναλόγως. Είτε θα επιβάλουν πρόστιμα αν υπάρχουν παραβάσεις, είτε θα πηγαίνουν στο επόμενο κατάστημα.

Έλεγχοι και από πελάτες

Παράλληλα, οι πελάτες έχουν τη δυνατότητα να σκανάρουν τις αποδείξεις με την εφαρμογή appodixi, η οποία εγκαθίσταται στα smartphone κινητά.

Μέσω αυτής, οι χρήστες των κινητών διαπιστώνουν εάν η απόδειξη που έλαβαν από κατάστημα ή επαγγελματία είναι γνήσια, ή έχει εκδοθεί από ταμειακή μηχανή που δεν είναι δηλωμένη.

Εφόσον διαπιστώσουν ότι δεν είναι κανονική η απόδειξη, έχουν τη δυνατότητα να καταγγείλουν online στην Εφορία την επιχείρηση που φοροδιαφεύγει, ενώ θα λαμβάνουν και αμοιβή, ανάλογη με το ύψος της συναλλαγής και μέχρι 2.000 ευρώ, σύμφωνα με τις έως τώρα πληροφορίες.

Τα πρόστιμα

Τσουχτερά είναι τα προβλεπόμενα πρόστιμα για τους επιχειρηματίες που διαπιστωθεί ότι παραβιάζουν τις ταμειακές μηχανές ή χρησιμοποιούν αδήλωτους μηχανισμούς και δεν εκδίδουν αποδείξεις με QR code.

Ειδικότερα:

Για παραβάσεις έκδοσης στοιχείων λιανικής πώλησης από φορολογικό ηλεκτρονικό μηχανισμό, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές, (δηλαδή δεν είναι δηλωμένη ή περιέχει παράνομο λογισμικό κ.λπ), επιβάλλεται πρόστιμο 15% επί του τζίρου με ελάχιστα ποσά 10.000 ή 30.000 ευρώ, για κάθε έτος. Το πρόστιμο αυτό δεν επιβάλλεται, εφόσον δεν επηρεάζονται η αυθεντικότητα της προέλευσης και η ακεραιότητα του περιεχομένου των στοιχείων.

Για τις παραβάσεις που αφορούν στη μη διαφύλαξη φορολογικών ηλεκτρονικών μηχανισμών (Φ.Η.Μ.) και φορολογικών μνημών και αρχείων που δημιουργούν οι ταμειακές μηχανές, προβλέπεται ότι στην περίπτωση που κατά τη διενέργεια μερικού επιτόπιου ελέγχου διαπιστώνεται, ότι η ελεγχόμενη οντότητα δεν διαφύλαξε ή δεν προσκόμισε ύστερα από πρόσκληση φορολογικούς ηλεκτρονικούς μηχανισμούς (Φ.Η.Μ.) και φορολογικές μνήμες και αρχεία που δημιουργούν οι Φ.Η.Μ., επιβάλλεται το πρόστιμο του 15% επί του ετήσιου τζίρου, ανά ελεγχόμενο έτος με ελάχιστα ποσά τις 10.000 και 30.000 ευρώ, ανάλογα με την κατηγορία των βιβλίων, με ανώτατο όριο το τριπλάσιο των ανωτέρω ποσών ήτοι 30.000 και 90.000 ευρώ.

Τα πρόστιμα αποφεύγουν επιχειρηματίες, οι οποίοι πριν την έκδοση της σχετικής εντολής ελέγχου έχουν δηλώσει απώλεια Φ.Η.Μ.

Επίσης, στην περίπτωση που ο υπόχρεος προσέλθει αυτοβούλως στην αρμόδια Φορολογική Αρχή και υποβάλει δήλωση απώλειας Φ.Η.Μ., πριν την έκδοση της σχετικής εντολής ελέγχου κατά τη διενέργεια μερικού επιτόπιου ελέγχου, δεν επιβάλλεται το ελάχιστο πρόστιμο των 10.000 ή 30.000 ευρώ, αλλά επιβάλλεται μικρότερο πρόστιμο ύψους 2.500 ευρώ ανεξαρτήτως του πλήθους Φ.Η.Μ. που αναφέρονται στη σχετική δήλωση απώλειας.

(Πηγή: sofokleousin.gr)

Ερχονται οι αποδείξεις με… ονοματεπώνυμο – Υποχρεωτικό το QR Code από 1η Νοεμβρίου

Σεπτέμβριος 12, 2023Υποχρεωτική καθίσταται η χρήση QR code στις αποδείξεις που θα εκδίδονται από την 1η Νοεμβρίου 2023 και μετά από όλους τους τύπους φορολογικών μηχανισμών (ΦΗΜ), δηλαδή ταμειακές μηχανές, tablet, κινητά, ηλεκτρονικούς υπολογιστές.

Με απόφαση του Διοικητή της ΑΑΔΕ ορίζεται ότι η χρήση του QR code είναι υποχρεωτική για όλους τους φορολογικούς μηχανισμούς που έχουν υποχρέωση διαβίβασης παραστατικών στην ψηφιακή πλατφόρμα myDATA ενώ η μη συμμόρφωση θα επιφέρει αυστηρά πρόστιμα. Με τη χρήση του QRcode, πρακτικά οι αποδείξεις αποκτούν ονοματεπώνυμο και θα μπορεί να ελέγχεται άμεσα η γνησιότητά τους τόσο από τους εφοριακούς υπαλλήλους όσο και από τους καταναλωτές, που θα μπορούν να σκανάρουν τις αποδείξεις με την εφαρμογή «Αppodixi».

Η νέα απόφαση της ΑΑΔΕ έρχεται ώρες αργότερα μετά την απόφαση για τη δημιουργία ηλεκτρικού μητρώου POS, μέσω του οποίου θα μπορεί εύκολα να ξεχωρίσει η ήρα από το σιτάρι των POS, κοινώς ποια είναι δηλωμένα και ποια χρησιμοποιούνται νόμιμα ή παράνομα.

Το ηλεκτρονικό μητρώο POS θα συσταθεί αυτόματα με βάση τις πληροφορίες που θα στείλουν οι πάροχοι POS, τις οποίες στη συνέχεια θα έρθουν να διορθώσουν και να συμπληρώσουν οι επιχειρήσεις, δηλώνοντας τα POS που τυχόν δεν περιλαμβάνονται στα στοιχεία που θα έχουν αποσταλεί από τους παρόχους.

Τα ενεργά POS των επιχειρήσεων θα δηλώνονται αυτοματοποιημένα, μέσω διεπαφής (API), ανά δεκαήμερο από τους Παρόχους Υπηρεσιών Πληρωμών (Acquirers) που εκκαθαρίζουν συναλλαγές που εξοφλούνται με τη χρήση καρτών πληρωμής και από τους Παρόχους Μέσων Πληρωμών (NSPs) που παρέχουν, εγκαθιστούν και διαχειρίζονται τερματικά μηχανήματα POS, ανεξάρτητα αν η καταστατική τους έδρα ή ο τόπος πραγματικής διοίκησης ή η μόνιμη εγκατάστασή τους βρίσκεται στην Ελλάδα.

Από την πλευρά τους, οι επιχειρήσεις που χρησιμοποιούν POS:

Από 29 Σεπτεμβρίου 2023, λαμβάνουν γνώση των ενεργών POS τους, που έχουν δηλωθεί γι’ αυτές στο Μητρώο POS από τους Παρόχους. Η είσοδος στο Μητρώο γίνεται στην ψηφιακή πύλη myAADE (myaade.gov.gr) στη διαδρομή: Μητρώο και Επικοινωνία/Στοιχεία Επιχείρησης.

Υποχρεούνται, από τις 11 έως τις 30 Οκτωβρίου 2023, να υποβάλουν δήλωση για την τυχόν διόρθωση της εικόνας των ενεργών POS που διαθέτουν κατά την 30ή Σεπτεμβρίου 2023.

Εφεξής, υποχρεούνται, από την 11η έως και την τελευταία ημέρα κάθε μήνα, να υποβάλλουν δήλωση για τις μεταβολές του προηγούμενου μήνα, εφόσον αυτές δεν έχουν δηλωθεί από τους Παρόχους, καθώς και για την επικαιροποίηση ή τυχόν διόρθωση των δηλωθέντων στοιχείων.

Πηγή euro2day.gr

ΑΑΔΕ: Ανταμοιβή έως 2.000 ευρώ για όσους «ξεσκεπάζουν» αποδείξεις

Δεκέμβριος 19, 2022Στις 74.000 έχουν φτάσει οι καταγγελίες προς τη φορλογική διοίκηση από τα κινητά των καταναλωτών για “μαϊμού” αποδείξεις μέσω της ειδικής εφαρμογής “appodixi”. Ουσιαστικά οι καταναλωτές έχουν κινητοποιηθεί για να βάλουν φρένο σε φαινόμενα φοροκλοπής ΦΠΑ, αλλά παράλληλα αναμένουν και το “μπόνους” που έχει υποσχθεί ότι θα δώσει η φορολογική διοίκηση.

Με βάση πάντως, πληροφορίες, η διάταξη που θα καθορίζει το ύψος της αμοιβής που θα λαμβάνουν οι φορολογούμενοι οι οποίοι ειδοποιούν την ΑΑΔΕ μέσω της εφαρμογής «Appodixi» για περιπτώσεις απόκρυψης τζίρου με την έκδοση πλασματικών αποδείξεων από επαγγελματίες και επιχειρήσεις, αναμένεται να κατατεθεί άμεσα στη Βουλή. Θα καθορίζει, μάλιστα, τον “μποναμά” στη βάση κλιμάκωσης. Δηλαδή, όποιος/α κάνει καταγγελία που αποκαλύπτει φοροδιαφυγή θα λαμβάνει ποσό κλιμακωτό ανάλογα με την αξία της συναλλαγής, που μπορεί να φθάνει έως το 10πλάσιο της αξίας της απόδειξης με ανώτατο όριο τα 1.500 έως 2.000 ευρώ.

Αξίζει να σημειωθεί ότι με βάση τα διαθέσιμα στοιχεία, από τις 20 Σεπτεμβρίου που ενεργοποιήθηκε το μέτρο μέχρι σήμερα 155.000 πολίτες έχουν εγκαταστήσει στο κινητό τους την εφαρμογή «Αppodixi» μέσω της οποίας σκανάρουν τις αποδείξεις και ελέγχουν την εγκυρότητα τους.

Από τις καταγγελίες για «ύποπτες» συναλλαγές, που έχουν φθάσει μέχρι στιγμής, οι 32.789 είναι επώνυμες και 41.045 είναι ανώνυμες. Οι περισσότερες καταγγελίες αφορούν αποδείξεις οι οποίες έχουν εκδοθεί από δηλωμένη ταμειακή μηχανή αλλά δεν είχαν διαβιβαστεί ακόμη στο ηλεκτρονικό σύστημα της ΑΑΔΕ .

Υπενθυμίζεται ότι μέσω αυτής διαδικασίας ο πελάτης θα έχει τη δυνατότητα διακρίβωσης της γνησιότητας του παραστατικού που παίρνει και βέβαια να πιστοποιεί εάν τα δεδομένα που αναγράφονται στην απόδειξη συμφωνούν με αυτά που έχουν σταλεί την ίδια στιγμή στην ΑΑΔΕ μέσω myDATA.

Το app

Όπως έχει αναφέρει ο Διοικητής της ΑΑΔΕ, η εφαρμογή λειτουργεί σε δύο γλώσσες, ελληνικά και αγγλικά και είναι διαθέσιμη για τους πολίτες στα ηλεκτρονικά καταστήματα Google play (για κινητά android) και ΑppStore (για κινητά IOS, δηλαδή της Apple).

Όπως έχει αναφέρει, «ανοίγοντας την εφαρμογή, ο χρήστης, μέσω της κάμερας του κινητού, σκανάρει τον κωδικό QR της απόδειξης.

Ανάλογα με την κατάσταση της απόδειξης, η εφαρμογή παράγει τα αντίστοιχα μηνύματα:

– Ότι η απόδειξη έχει διαβιβαστεί στην ΑΑΔΕ. Στην περίπτωση αυτή, εμφανίζει και τα στοιχεία της απόδειξης, δηλ. τον αριθμό της ταμειακής, το ΑΦΜ της επιχείρησης, τον αριθμό της απόδειξης, την ημερομηνία και ώρα έκδοσης της συναλλαγής, την αξία της συναλλαγής και τον ΦΠΑ, και στις συναλλαγές με πρατήρια καυσίμων, την ποσότητα και το είδος του καυσίμου.

Στην περίπτωση αυτή, ελέγχεται εάν τα στοιχεία που εμφανίζονται στην εφαρμογή είναι τα ίδια με αυτά που εμφανίζονται στην απόδειξη. Εάν δηλαδή η αξία που αναγράφεται στην απόδειξη είναι ίδια με την αξία που έχει διαβιβαστεί στην ΑΑΔΕ. Εάν υπάρχει διαφορά, αυτό σημαίνει ότι πιθανότατα έχει γίνει επέμβαση στον φορολογικό μηχανισμό της επιχείρησης, ώστε άλλο ποσό να εμφανίζει στην απόδειξη στον πελάτη και άλλο, μικρότερο, ποσό να διαβιβάζει στην ΑΑΔΕ.

– Ότι η ταμειακή είναι δηλωμένη, αλλά η απόδειξη δεν έχει ακόμα διαβιβαστεί στην ΑΑΔΕ. Στην περίπτωση αυτή, αναφέρεται η ημερομηνία και ώρα πέραν την οποίας η απόδειξη θα έπρεπε να έχει διαβιβαστεί στην ΑΑΔΕ. Εάν η απόδειξη έχει εκδοθεί πριν από το χρονικό σημείο αυτό, υποδεικνύεται η αναφορά για μη διαβίβαση της απόδειξης.

– Ότι ο κωδικός QR δεν μπορεί να διαβαστεί ή ότι η ταμειακή δεν είναι δηλωμένη ή δεν είναι ενεργή. Στην περίπτωση αυτή υποδεικνύεται η υποβολή αναφοράς στην εφαρμογή.»

Πώς θα «τσεκάρετε» τις αποδείξεις;

Με βάση τον κ. Πιτσιλή, εφόσον ο χρήστης επιλέξει να αναφέρει την απόδειξη, καλείται να κάνει τα εξής:

1. Να τραβήξει φωτογραφία της απόδειξης.

2. Να εισαγάγει τον λόγο αναφοράς, υπό μορφή πεδίου Λίστας Επιλογών (με δυνατότητα επιλογής μιας τιμής).

3. Να προσθέσει όποιες παρατηρήσεις θέλει.

4. Να επιλέξει αν θα πραγματοποιήσει ανώνυμη ή επώνυμη καταγγελία.

Η αναφορά ενημερώνει το πληροφοριακό σύστημα αξιοποίησης καταγγελιών της ΑΑΔΕ και με βάση αυτήν δρομολογείται ο σχετικός έλεγχος.

Γιώργος Αλεξάκης

Πηγή: Reporter.gr

\

Αποδείξεις: Η εφαρμογή του appodixi και τα ποσά που θα λάβουν όσοι «καρφώνουν»

Σεπτέμβριος 25, 2022Τι μελετά το υπουργείο Οικονομικών και η ΑΑΔΕ

Με μία κίνηση «ματ» το υπουργείο Οικονομικών και η Ανεξάρτητη Αρχή Δημοσίων Εσόδων πάει να καταφέρει σε ελάχιστο χρόνο ό,τι δεν έχει συμβεί τα τελευταία 50 χρόνια. Με μία απλή εφαρμογή στο κινητό που μπορεί να κατεβάσει ο οποιοσδήποτε είναι πολύ πιθανό να μπει τέλος στις πλαστές και εικονικές αποδείξεις και στις «μαϊμού» ταμειακές μηχανές χωρίς καν την παρουσία επίσημου ελέγχου. Σύμφωνα με αποκλειστικές πληροφορίες του Οικονομικού Ταχυδρόμου τις επόμενες ημέρες θα καθοριστεί το ποσό που θα δίνεται σε όσους «καρφώνουν» ηλεκτρονικά στην εφορία εκείνους που έχουν εκδώσει μαϊμού απόδειξη με μία σημαντική παράμετρο. Το ποσό που θα εισπράττουν οι φορολογούμενοι ως επιβράβευση του αποτελέσματος του ελέγχου που πραγματοποίησαν θα το λαμβάνουν ουσιαστικά από το ποσό που θα εισπράττει το κράτος από το πρόστιμο που θα επιβάλει η ΑΑΔΕ στην επιχείρηση που έχει υποπέσει στη σοβαρότατη αυτή φορολογική παράβαση.

Μάλιστα μία σκέψη που βρίσκεται στο τραπέζι και είναι πολύ πιθανόν να περιληφθεί σε διάταξη νομοσχεδίου είναι η αμοιβή του πολίτη, που μέσω της εφαρμογής «appodixi» εντόπισε την μαϊμού απόδειξη και κατά συνέπεια την πειραγμένη ταμειακή μηχανή, να προκύπτει ως ποσοστό του πρόστιμου που θα επιβληθεί στην επιχείρηση που φοροδιαφεύγει. Δηλαδή όσο μεγαλύτερη η παράβαση και άρα το πρόστιμο, τόσο υψηλότερη θα είναι η αμοιβή του καταγγέλλοντος.

Ήδη πάνω από 40.000 φορολογούμενοι έχουν κατεβάσει την εφαρμογή appodixi στα κινητά τους (διπλάσιος αριθμός από όσους την κατέβασαν το πρώτο 48ωρο κυκλοφορίας της) για να σκανάρουν τη γνησιότητα αποδείξεων. Σύμφωνα με τα πρώτα στοιχεία οι επώνυμες αλλά και ανώνυμες καταγγελίες τις πρώτες ημέρες εφαρμογής της εφαρμογής (έναρξη λειτουργίας από την περασμένη Τρίτη) έχουν ξεπεράσει τις 3.000.

Ο έλεγχος

Ο έλεγχος των αποδείξεων έδειξε ότι στις περισσότερες περιπτώσεις η απόδειξη εκδόθηκε από νόμιμη και δηλωμένη ταμειακή μηχανή, αλλά δεν είχε διαβιβαστεί στην ΑΑΔΕ. Στο σημείο αυτό θα πρέπει να διευκρινιστεί το εξής: Μία απόδειξη όταν εκδίδεται από μία ταμειακή μηχανή μπορεί να διαβιβαστεί στην κεντρική βάση δεδομένων του TAXIS μέσα σε λίγα λεπτά αλλά μπορεί λόγω φορτωμένου δικτύου και υπερβολικού όγκου δεδομένων να καθυστερήσει έως και 24 ώρες ή και παραπάνω. Κατά συνέπεια αν η εφαρμογή δείξει ότι η απόδειξη δεν έχει διαβιβαστεί στο σύστημα taxis δεν σημαίνει ότι ο καταγγέλλων πελάτης έπιασε λαβράκι και θα εισπράξει και αμοιβή. Για να συμβεί αυτό θα πρέπει η ΑΑΔΕ αφού λάβει τα δεδομένα μέσω της ηλεκτρονικής εφαρμογής να ξεκινήσει ελέγχους για να διαπιστωθεί αν υπάρχει και σε ποια έκταση φορολογική παράβαση.

Επίσης οι επιχειρήσεις θα έχουν την υποχρέωση να διαβιβάζουν υποχρεωτικά τα στοιχεία των αποδείξεων από τις 31 Οκτωβρίου 2022. Διαφορετικά θα βρεθούν αντιμέτωπες με πρόστιμα και κυρώσεις.

Διαβάστε επίσης: «Μαϊμού» αποδείξεις: Μπόνους έως 2.000 ευρώ σε καταναλωτές που τις εντοπίζουν από το κινητό

Τα πρόστιμα

Τα πρόστιμα που θα επιβάλλονται στις επιχειρήσεις οι οποίες δεν θα διαβιβάζουν στην ΑΑΔΕ τα στοιχεία των αποδείξεων θα είναι τα εξής:

– Σε περίπτωση πράξεων που επιβαρύνονται με ΦΠΑ πρόστιμο ύψους ίσου με το 50% επί του ΦΠΑ που αναγράφεται για κάθε στοιχείο που δεν διαβιβάζεται. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 250 ευρώ για όσους τηρούν απλογραφικό λογιστικό σύστημα και των 500 ευρώ για όσους τηρούν διπλογραφικό λογιστικό σύστημα.

– Σε περίπτωση πράξεων που δεν επιβαρύνονται με ΦΠΑ επιβάλλεται πρόστιμο 500 ευρώ, ανά φορολογικό έλεγχο, εφόσον ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος, και 1.000 ευρώ, ανά φορολογικό έλεγχο, αν ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος.

– Σε περίπτωση κάθε επόμενης ίδιας παράβασης που διαπιστώνεται, στο πλαίσιο μεταγενέστερου ελέγχου εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο ίσο με το διπλάσιο του ύψους του προβλεπόμενου προστίμου.

Πάντως, αξίζει να σημειωθεί ότι μόνο με τη σκέψη ότι μπορεί ένας απλός πολίτης μέσω μίας απλής εφαρμογής να εντοπίσει «μαϊμού» ταμειακή μηχανή, ο επίδοξος φοροφυγάς θα το σκεφτεί διπλά πριν προχωρήσει σε μία τέτοια πράξη. Είναι τέτοια η πανδημία των πλαστών και εικονικών αποδείξεων καθώς και των περιπτώσεων που δεν εκδίδονται καθόλου φορολογικά στοιχεία η εφορία όταν εντοπίζει τέτοιες περιπτώσεις τα ποσά που έχουν αποκρύψει οι επιτηδευματίες είναι εξωφρενικά.

Ποιος θα ξεχάσει την περίπτωση της πιτσαρίας στην Αργυρούπολη που εντοπίστηκε από την ΑΑΔΕ να έχει αδήλωτο αδήλωτο τζίρο 635.000 ευρώ, μέσω πλατφόρμας delivery. Πλέον, ο Διοικητής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων κ. Γιώργος Πιτσιλής έχει δημιουργήσει μία απλή αλλά ξεκάθαρα αποτελεσματική εφαρμογή η οποία μελλοντικά θα δώσει εντυπωσιακά αποτελέσματα και τα οποία θα φανούν στα έσοδα του κράτους και πολύ πιθανόν και στις τσέπες των πολιτών μέσω μείωσης φορολογίας.

Διαβάστε επίσης: Appodixi: Μια καταγγελία το λεπτό για «ύποπτες» συναλλαγές δέχεται η ΑΑΔΕ

Πώς λειτουργεί η νέα εφαρμογή appodixi:

1. Ο χρήστης ανοίγει την εφαρμογή και μέσω της κάμερας του κινητού, «σκανάρει» την κωδικό QR της απόδειξης.

2. Ανάλογα με την κατάσταση της απόδειξης, η εφαρμογή παράγει τα εξής μηνύματα:

– Η απόδειξη έχει διαβιβαστεί στην ΑΑΔΕ. Στην περίπτωση αυτή, εμφανίζονται τα στοιχεία της απόδειξης (αριθμός ταμειακής, ΑΦΜ επιχείρησης, αριθμός απόδειξης, ημερομηνία και ώρα έκδοσης της συναλλαγής, αξία συναλλαγής ΦΠΑ και στις συναλλαγές με πρατήρια καυσίμων, την ποσότητα και το είδος του καυσίμου). Στην περίπτωση αυτή, ελέγχεται εάν τα στοιχεία που εμφανίζονται στην εφαρμογή είναι τα ίδια με αυτά που εμφανίζονται στην απόδειξη. Εάν δηλαδή η αξία που αναγράφεται στην απόδειξη είναι ίδια με την αξία που έχει διαβιβαστεί στην ΑΑΔΕ. Εάν υπάρχει διαφορά, αυτό σημαίνει ότι πιθανότατα έχει γίνει επέμβαση στον φορολογικό μηχανισμό της επιχείρησης, ώστε άλλο ποσό να εμφανίζει στην απόδειξη στον πελάτη και άλλο, μικρότερο, ποσό να διαβιβάζει στην ΑΑΔΕ.

Διαβάστε επίσης: Ηλεκτρονικές πληρωμές: Αποδείξεις «διαβατήριο» για λιγότερο φόρο

– Η ταμειακή είναι δηλωμένη, αλλά η απόδειξη δεν έχει ακόμα διαβιβαστεί στην ΑΑΔΕ. Στην περίπτωση αυτή, αναφέρεται η ημερομηνία και ώρα πέραν την οποίας η απόδειξη θα έπρεπε να έχει διαβιβαστεί στην ΑΑΔΕ. Εάν η απόδειξη έχει εκδοθεί πριν από το χρονικό σημείο αυτό, υποδεικνύεται η αναφορά για μη διαβίβαση της απόδειξης.

– Ο κωδικός QR δεν μπορεί να διαβαστεί ή ότι η ταμειακή δεν είναι δηλωμένη ή δεν είναι ενεργή. Στην περίπτωση αυτή υποδεικνύεται η υποβολή αναφοράς στην εφαρμογή.

Εφόσον ο χρήστης επιλέξει να αναφέρει την απόδειξη, καλείται να κάνει τα εξής:

1. Να τραβήξει φωτογραφία της απόδειξης.

2. Να εισαγάγει τον λόγο αναφοράς, υπό μορφή πεδίου Λίστας Επιλογών (με δυνατότητα επιλογής μιας τιμής).

3. Να προσθέσει όποιες παρατηρήσεις θέλει.

4. Να επιλέξει αν θα πραγματοποιήσει ανώνυμη ή επώνυμη καταγγελία.

Πηγή- in.gr

Την λίστα με τις 20 κατηγορίες επαγγελμάτων που δίνουν έξτρα έκπτωση φόρου στους φορολογούμενους που πληρώνουν με ηλεκτρονικό χρήμα έδωσε στη δημοσιότητα το υπουργείο Οικονομικών.

Στην απόφαση που υπογράφουν οι Θόδωρος Σκυλακάκης και Απόστολος Βεσυρόπουλος αναφέρεται ακόμη ότι τα έξοδα για επισκέψεις σε ιατρούς, οδοντιάτρους, ορθοδοντικούς κλπ μετράνε διπλά για την κάλυψη του 30% του εισοδήματος με δαπάνες που πραγματοποιούνται με ηλεκτρονικά μέσα.

Κινήματα ειρήνης: Η λογική του «ναι μεν αλλά…» και η σχετικοποίηση των ευθυνών

Στον κατάλογο με τα 20 επαγγέλματα περιλαμβάνονται μεταξύ άλλων δικηγόροι, κομμωτήρια, κουρεία, γραφεία τελετών, υπηρεσίες προσωπικής φροντίδας υπηρεσίες καθαρισμού και συντήρησης, παιδικής φροντίδας, ταξί, γυμναστήρια και σχολές χορού.

Τα 20 επαγγέλματα

Ειδικότερα αφαιρείται αναλογικά ποσό ίσο με το τριάντα τοις εκατό (30%) των δαπανών από το φορολογητέο εισόδημα του φυσικού προσώπου από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία, αποκλειστικά και μόνο για τον υπολογισμό του φόρου εισοδήματος, ορίζονται οι δαπάνες λήψης υπηρεσιών από:

1. Κτηνιατρικές υπηρεσίες

2. Εργασίες υδραυλικού, ψυκτικού, συντηρητή θέρμανσης

3. Εργασίες ηλεκτρολόγου

4. Εργασίες μόνωσης, τοιχοποιίας, σοβατίσματος, τοποθέτησης πλακιδιίων

5. Εργασίες ξυλουργού

6. Εργασίας τοποθεσίας στέγης και παραθύρων λαμαρίνας κλπ

7. Εργασίας σκυροδέματος

8. Υπηρεσίες ταξί

9. Κομμωτήρια, κουρεία και καταστήματα ομορφιάς

10. Υπηρεσίες κηδειών

11. Υπηρεσίες μασάζ

12. Υπηρεσίες φυσικής ευεξίας

13. Υπηρεσίες καθαρισμού και οικιακές υπηρεσίες

14. Ανάπτυξη φωτογραφιών

15. Σχολές χορού

16. Γυμναστήρια και δραστηριότητες ελεύθερου χρόνου με συνδρομή

17. Διάφορες υπηρεσίες ελεύθερου χρόνου

18. Προσωπική φροντίδα και νοσηλεία (εξαιρούνται νοσοκομειακές δραστηριότητες)

19. Νομικές υπηρεσίες

20. Υπηρεσίες φροντίδας παιδιών

Το αφαιρούμενο ποσό εισοδήματος δεν υπερβαίνει το συνολικό πραγματικό εισόδημα από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία του φυσικού προσώπου και περιορίζεται μέχρι και το ύψος του ποσού των πέντε χιλιάδων (5.000) ευρώ ετησίως συνολικά για τα ως άνω εισοδήματα. Οι δαπάνες αφορούν αποκλειστικά τον φορολογούμενο και δεν δύναται το τυχόν πλεονάζον ποσό να χρησιμοποιηθεί από τον άλλο σύζυγο ή μέλος συμφώνου συμβίωσης.

Ιατρικά έξοδα

Παράλληλα οι «μετράνε» διπλά για την κάλυψη του 30% του εισοδήματος οι e-αποδείξεις από ιατρούς, οδοντίατρους, ορθοδοντικούς, οστεοπαθητικούς, χειροπράκτες, οφθαλμίατρους, χειροποδιστές, ποδολόγους.

Ειδικά για τις δαπάνες που αφορούν στις υπηρεσίες επισκευής και συντήρησης κατοικίας, δεν εφαρμόζονται οι διατάξεις του άρθρου αυτού, εφόσον το φυσικό πρόσωπο έχει τύχει εφαρμογής, μέσα στο ίδιο φορολογικό έτος, των διατάξεων του άρθρου 39Β του ν. 4172/2013.

Για την εφαρμογή της απόφασης η Α.Α.Δ.Ε. ζητά και λαμβάνει στοιχεία για τις δαπάνες με ηλεκτρονικά μέσα πληρωμής ανά φορολογούμενο και ανά κατηγορία δαπάνης με βάση τον Κωδικό Κατηγορίας Εμπόρου (MerchantCategoryCodes MCC) και κάθε άλλο απαιτούμενο στοιχείο αναγκαίο για την εφαρμογή της παρούσας από τους παρόχους υπηρεσιών πληρωμών. Τα ποσά των δαπανών των άρθρων 1 και 2 της παρούσας, για τις οποίες παρέχονται κίνητρα για την πραγματοποίηση συναλλαγών με ηλεκτρονικά μέσα πληρωμών, προσυμπληρώνονται με δυνατότητα μεταβολής στις δηλώσεις φορολογίας εισοδήματος, με βάση τα δεδομένα που παρέχουν οι πάροχοι υπηρεσιών πληρωμών.

Η απόφαση εφαρμόζεται για δαπάνες που πραγματοποιούνται από τους δικαιούχους στα φορολογικά έτη 2022 έως και 2025.

Ολη η απόφαση

35565 ΕΞ 16-03-2022

Καθορισμός των δαπανών του τελευταίου εδαφίου της περ. δ) της παρ. 6 και της περ. α) της παρ. 7 του άρθρου 15 του ν. 4172/2013 (Α’ 167), για την παροχή κινήτρων για την πραγματοποίηση συναλλαγών με ηλεκτρονικά μέσα πληρωμών

Αριθμ. 35565 ΕΞ 2022

(ΦΕΚ Β’ 1369/23-03-2022)

Ο ΑΝΑΠΛΗΡΩΤΗΣ ΥΠΟΥΡΓΟΣ ΚΑΙ Ο ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις του πρώτου εδαφίου της περ. ζ’ της παρ. 6 και της περ. β’ της παρ. 7 του άρθρου 15 του ν. 4172/2013 (Α’ 167), που προστέθηκαν με τις παρ. 1 και 3, αντίστοιχα, του άρθρου 50 του ν. 4876/2021, «Κίνητρα για την πραγματοποίηση δαπανών με ηλεκτρονικά μέσα πληρωμής – Τροποποίηση του άρθρου 15 του ν. 4172/2013» (Α’ 251).

2. Την υπό στοιχεία Α.1163/2020 απόφαση του Υφυπουργού Οικονομικών, «Εφαρμογή των διατάξεων της παρ. 6 του άρθρου 15 και της παρ. 4 του άρθρου 40 του ν. 4172/2013, οι οποίες προστέθηκαν με τις διατάξεις του άρθρου 7 του ν. 4646/2019, σχετικά με τις δαπάνες που αποδεικνύονται με ηλεκτρονικά μέσα πληρωμής» (Β’ 3119).

3. Το π.δ. 142/2017, «Οργανισμός Υπουργείου Οικονομικών» (Α’ 181).

4. Το π.δ. 83/2019, «Διορισμός Αντιπροέδρου της Κυβέρνησης, Υπουργών, Αναπληρωτών Υπουργών και Υφυπουργών» (Α’ 121) και το π.δ. 62/2020 «Διορισμός Αναπληρωτών Υπουργών και Υφυπουργών» (Α’ 155).

5. Την υπό στοιχεία Υ2/9.7.2019 απόφαση του Πρωθυπουργού «Σύσταση θέσεων Αναπληρωτή Υπουργού και Υφυπουργών» (Β’ 2901).

6. Την υπό στοιχεία Υ70/30.10.2020 απόφαση του Πρωθυπουργού, «Ανάθεση αρμοδιοτήτων στον Αναπληρωτή Υπουργό Οικονομικών, Θεόδωρο Σκυλακάκη» (Β’4805).

7. Την υπ’ αρ. 339/18.7.2019 κοινή απόφαση του Πρωθυπουργού και του Υπουργού Οικονομικών, «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Οικονομικών Απόστολο Βεσυρόπουλο» (Β’ 3051).

8. Τις διατάξεις του Κεφαλαίου Α’ «Σύσταση Ανεξάρτητης Αρχής Δημοσίων Εσόδων» του Μέρους Πρώτου του ν. 4389/2016 «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις» (Α’ 94) και ειδικότερα του άρθρου 7, της παρ. 1 του άρθρου 14 και του άρθρου 41 του νόμου αυτού.

9. Την υπό στοιχεία Δ.ΟΡΓ.Α 1125859 ΕΞ 2020/23.10.2020 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων» (Β’4738).

10. Την υπ’ αρ. 1 της 20.1.2016 Πράξη του Υπουργικού Συμβουλίου, «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Υ.Ο.Δ.Δ. 18), σε συνδυασμό με τις διατάξεις του πρώτου εδαφίου της παρ. 10 του άρθρου 41 του ν. 4389/2016, και την υπό στοιχεία 5294 ΕΞ 17-01-2020 απόφαση του Υπουργού Οικονομικών «Ανανέωση της Θητείας του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων» (Υ.Ο.Δ.Δ. 27).

11. Την από 21/02/2022 εισήγηση του Διοικητή Α.Α.Δ.Ε.

12. Το γεγονός ότι από τις διατάξεις της απόφασης αυτής προκαλείται απώλεια εσόδων που εξαρτάται από πραγματικά γεγονότα, ήτοι το εύρος χρήσης ηλεκτρονικών μέσων πληρωμής για συγκεκριμένα είδη δαπανών,

αποφασίζουμε:

Άρθρο 1

Οι υποκατηγορίες δαπανών της Ομάδας 6 (Υγεία) του Δείκτη Τιμών Καταναλωτή (Δ.Τ.Κ.) της ΕΛ.ΣΤΑΤ., οι οποίες σύμφωνα με το τελευταίο εδάφιο της περ. δ) της παρ. 6 του άρθρου 15 του ν. 4172/2013 (Α’ 167) υπολογίζονται στο διπλάσιο της αξίας τους για την κάλυψη του απαιτούμενου ποσού δαπανών της περ. β) της παρ. 6. του ίδιου άρθρου και νόμου, είναι οι ακόλουθες:

COICOP5 ταξινόμηση

Είδη – Υποομάδες – Ομάδες ΔΤΚ

0621

ΙΑΤΡΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

0622

ΟΔΟΝΤΙΑΤΡΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

06239

ΑΛΛΕΣ ΠΑΡΑΪΑΤΡΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

Για την εφαρμογή του παρόντος άρθρου, λαμβάνονται υπόψη δαπάνες των δικαιούχων προς επιχειρήσεις (φυσικά και νομικά πρόσωπα ή νομικές οντότητες) που φέρουν, τους ακόλουθους Κωδικούς Κατηγορίας Εμπόρου (Merchant CategoryCodes – MCC):

Κατηγορία Εμπόρου

Περιγραφή δραστηριότητας

8011

Ιατροί

8021

Οδοντίατροι, Ορθοδοντικοί

8031

Οστεοπαθητικοί

8041

Χειροπράκτες

8041

Οφθαλμίατροι

8049

Χειροποδιστές, Ποδολόγοι

8099

Ιατρικές Υπηρεσίες

Κατά τα λοιπά για τις ανάγκες εφαρμογής της παρούσας παραγράφου ισχύουν τα οριζόμενα στην Α.1163/2020 απόφαση του Υφυπουργού Οικονομικών (Β’ 3119).

Άρθρο 2

Ως δαπάνες λήψης υπηρεσιών που πραγματοποιούνται με ηλεκτρονικά μέσα πληρωμής, για τις οποίες, σύμφωνα με την περ. α) της παρ. 7 του άρθρου 15 του ν. 4172/2013, αφαιρείται αναλογικά ποσό ίσο με το τριάντα τοις εκατό (30%) των δαπανών από το φορολογητέο εισόδημα του φυσικού προσώπου από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία, αποκλειστικά και μόνο για τον υπολογισμό του φόρου εισοδήματος, ορίζονται οι δαπάνες λήψης υπηρεσιών που περιλαμβάνονται στις ακόλουθες υποομάδες του δείκτη τιμών καταναλωτή της ΕΛ.ΣΤΑΤ.:

COICOP5 ταξινόμηση

Είδη – Υποομάδες – Ομάδες ΔΤΚ

0432

ΥΠΗΡΕΣΙΕΣ ΕΠΙΣΚΕΥΗΣ ΚΑΙ ΣΥΝΤΗΡΗΣΗΣ ΚΑΤΟΙΚΙΑΣ

05621

ΟΙΚΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ

05622

ΥΠΗΡΕΣΙΕΣ ΚΑΘΑΡΙΣΜΟΥ

0562

ΟΙΚΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ – ΥΠΗΡΕΣΙΕΣ ΟΙΚΙΑΚΗΣ ΜΕΡΙΜΝΑΣ

07322

ΜΕΤΑΦΟΡΑ ΕΠΙΒΑΤΩΝ ΜΕ ΤΑΞΙ

0935

ΚΤΗΝΙΑΤΡΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

09412

ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΕΛΕΥΘΕΡΟΥ ΧΡΟΝΟΥ

09425

ΦΩΤΟΓΡΑΦΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

1211

ΚΟΜΜΩΤΗΡΙΑ ΚΑΙ ΚΑΤΑΣΤΗΜΑΤΑ ΠΡΟΣΩΠΙΚΗΣ ΦΡΟΝΤΙΔΑΣ

12401

ΥΠΗΡΕΣΙΕΣ ΦΡΟΝΤΙΔΑΣ ΠΑΙΔΙΩΝ

COICOP5 ταξινόμηση

Είδη – Υποομάδες – Ομάδες ΔΤΚ

12402

ΟΙΚΟΙ ΕΥΓΗΡΙΑΣ ΚΑΙ ΙΔΡΥΜΑΤΑ ΓΙΑ ΑΤΟΜΑ ΜΕ ΕΙΔΙΚΕΣ ΑΝΑΓΚΕΣ

12403

ΥΠΗΡΕΣΙΕΣ ΓΙΑ ΒΟΗΘΕΙΑ ΑΤΟΜΩΝ ΣΤΟ ΣΠΙΤΙ

12702

ΝΟΜΙΚΕΣ ΥΠΗΡΕΣΙΕΣ (εξαιρούνται οι λογιστικές υπηρεσίες)

12703

ΥΠΗΡΕΣΙΕΣ ΚΗΔΕΙΩΝ

Το αφαιρούμενο ποσό εισοδήματος δεν υπερβαίνει το συνολικό πραγματικό εισόδημα από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία του φυσικού προσώπου και περιορίζεται μέχρι και το ύψος του ποσού των πέντε χιλιάδων (5.000) ευρώ ετησίως συνολικά για τα ως άνω εισοδήματα. Οι δαπάνες αφορούν αποκλειστικά τον φορολογούμενο και δεν δύναται το τυχόν πλεονάζον ποσό να χρησιμοποιηθεί από τον άλλο σύζυγο ή μέλος συμφώνου συμβίωσης.

Για την εφαρμογή του παρόντος άρθρου, λαμβάνονται υπόψη δαπάνες των δικαιούχων προς επιχειρήσεις (φυσικά και νομικά πρόσωπα και οντότητες) που φέρουν, τους ακόλουθους Κωδικούς Κατηγορίας Εμπόρου (Merchant CategoryCodes – MCC):

Κατηγορία Εμπόρου

Περιγραφή δραστηριότητας

0742

Κτηνιατρικές Υπηρεσίες

1711

Εργασίες υδραυλικού, ψυκτικού, συντηρητή θέρμανσης

1731

Εργασίες ηλεκτρολόγου

1740

Εργασίες μόνωσης, τοιχοποιίας, σοβατίσματος, τοποθέτησης πλακιδίων κ.τ.λ.

1750

Εργασίες ξυλουργού

1761

Εργασίας τοποθεσίας στέγης και παραθύρων, λαμαρίνας κ.τ.λ.

1771

Εργασίες σκυροδέματος

4121

Υπηρεσίες ταξί

7230

Κουρεία, κομμωτήρια και καταστήματα ομορφιάς

7261

Υπηρεσίες κηδειών

7297

Υπηρεσίες μασάζ

7298

Υπηρεσίες φυσικής ευεξίας

7349

Υπηρεσίες καθαρισμού και οικιακές υπηρεσίες

7395

Ανάπτυξη φωτογραφιών

7911

Σχολές χορού

7997

Γυμναστήρια και δραστηριότητες ελευθέρου χρόνου με συνδρομή

7999

Διάφορες υπηρεσίες ελεύθερου χρόνου

8050

Προσωπική φροντίδα και νοσηλεία (εξαιρούνται νοσοκομειακές δραστηριότητες)

8111

Νομικές υπηρεσίες

8351

Υπηρεσίες φροντίδας παιδιών

Οι δαπάνες του παρόντος άρθρου λαμβάνονται υπόψη και για την εφαρμογή της περ. β) της παρ. 6 του άρθρου 15 του ν. 4172/2013.

Ειδικά για τις δαπάνες που αφορούν στις υπηρεσίες επισκευής και συντήρησης κατοικίας, δεν εφαρμόζονται οι διατάξεις του άρθρου αυτού, εφόσον το φυσικό πρόσωπο έχει τύχει εφαρμογής, μέσα στο ίδιο φορολογικό έτος, των διατάξεων του άρθρου 39Β του ν. 4172/2013.

Άρθρο 3

Για την εφαρμογή της παρούσας απόφασης η Α.Α.Δ.Ε. ζητά και λαμβάνει στοιχεία για τις δαπάνες με ηλεκτρονικά μέσα πληρωμής ανά φορολογούμενο και ανά κατηγορία δαπάνης με βάση τον Κωδικό Κατηγορίας Εμπόρου (MerchantCategoryCodes – MCC) και κάθε άλλο απαιτούμενο στοιχείο αναγκαίο για την εφαρμογή της παρούσας από τους παρόχους υπηρεσιών πληρωμών. Τα ποσά των δαπανών των άρθρων 1 και 2 της παρούσας, για τις οποίες παρέχονται κίνητρα για την πραγματοποίηση συναλλαγών με ηλεκτρονικά μέσα πληρωμών, προσυμπληρώνονται με δυνατότητα μεταβολής στις δηλώσεις φορολογίας εισοδήματος, με βάση τα δεδομένα που παρέχουν οι πάροχοι υπηρεσιών πληρωμών.

Άρθρο 4

Η παρούσα εφαρμόζεται για δαπάνες που πραγματοποιούνται από τους δικαιούχους στα φορολογικά έτη 2022 έως και 2025.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 16 Μαρτίου 2022

O Αναπληρωτής Υπουργός

ΘΕΟΔΩΡΟΣ ΣΚΥΛΑΚΑΚΗΣ

O Υφυπουργός

ΑΠΟΣΤΟΛΟΣ ΒΕΣΥΡΟΠΟΥΛΟΣ

Πηγή: ΟΤ

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία