![]()

![]()

![]()

![]()

![]()

![]()

Φόβοι για παγκόσμια ύφεση: Κάτω από τα 100 δολάρια το πετρέλαιο, πιέζεται το ευρώ, καλπάζει το αέριο

Ιούλιος 07, 2022Η αναταραχή στις διεθνείς αγορές καλά κρατεί με πρωταγωνιστές αυτή την φορά, τα νομίσματα, το πετρέλαιο, τα εμπορεύματα, τις μετοχές και βέβαια το φυσικό αέριο. Οι οικονομίες της Ευρώπης δοκιμάζονται και … προετοιμάζονται ίσως για τον χειρότερο μεταπολεμικό χειμώνα.

Η κατάσταση τις τελευταίες μέρες στις αρχές μοιάζει εφιαλτική. Οι τιμές στο φυσικό αέριο διατηρούνται σε επίπεδα υψηλότερα και αυτά στις πρώτες ημέρες του πολέμου και το χειρότερο όλων είναι ότι πλέον τίθεται και θέμα επάρκειας, αφού η Ρωσία απειλεί πλέον στο προσκήνιο, αλλά και στο παρασκήνιο με διακοπή της ροής αερίου προς την Ευρώπη.

Την ίδια ώρα το ευρώ δοκιμάζεται απέναντι δολάριο και είναι μία ανάσα πάνω από μία ισοτιμία ένα προς ένα. Χθες (06.07.2022) βρέθηκε στα χαμηλά 20 ετών στο 1,016. Οι επενδυτές θεωρούν ότι η ευρωπαϊκή οικονομία πλήττεται περισσότερο από την πρωτοφανή αυτή κρίση, σε αντίθεση με την αμερικάνικη και αυτός είναι ο λόγος που ενισχύεται το δολάριο.

Οι αγορές τις τελευταίες εβδομάδες κινούνται χωρίς πυξίδα φέρνοντας αναστάτωση στους επενδυτές, τους καταναλωτές και τις κυβερνήσεις.

Η πρόβλεψη για την επόμενη ημέρα μοιάζει κάτι σαν το Μαντείο των Δελφών. Ουδείς είναι σε θέση να εκτιμήσει το ποια θα είναι η επόμενη ημέρα, ποια θα είναι τα επίπεδα αντίστασης και βέβαια πότε θα τελειώσει αυτός ο εφιάλτης που ξεκίνησε στη αρχή του περασμένου χειμώνα και κλιμακώνεται μέρα με την μέρα.

Δύο από τα πλέον χαρακτηριστικά παραδείγματα είναι το πετρέλαιο και το ευρώ. Η τιμή του «μαύρου χρυσού» που έδειχνε χθες να ανακάμπτει μέχρι το μεσημέρι, μετά την μεγάλη βουτιά της Τρίτης κατά σχεδόν 10%, αλλά το απόγευμα πέρασε σε αρνητικό έδαφος και βρέθηκε κάτω από τα 100 δολάρια το βαρέλι, κάτι που έχει να συμβεί από τις 11 Απριλίου.

Βασική αιτία για την πτώση του πετρελαίου δεν είναι άλλη από τον φόβο που κυριαρχεί, ότι η ευρωπαϊκή, αλλά και η αμερικανική οικονομία βρίσκονται προ των θυρών μίας ακόμη ύφεσης.

Παρά το γεγονός ότι οι θεσμικοί φορείς και οι κυβερνήσεις καθησυχάζουν τους πάντες ότι αυτό το ενδεχόμενο, για την ώρα τουλάχιστον, είναι πολύ μακρινό, εντούτοις ελάχιστους φαίνεται να πείθουν.

Οι αναλυτές των τραπεζών βλέποντας τα στοιχεία της κατανάλωσης να εμφανίζονται με αρνητικό πρόσημο θεωρούν ότι αν δεν αλλάξει κάτι εντυπωσιακά προς το καλύτερο, τότε το 2023 η ύφεση θα είναι εδώ.

Χθες μάλιστα η επικεφαλής του ΔΝΤ Κρισταλίνα Γκεοργκίεβα επιβεβαίωσε ουσιαστικά αυτούς τους φόβους, δηλώνοντας ότι «έχουν πέσει σοβαρές σκιές» στις προοπτικές για την παγκόσμια οικονομία από τον Απρίλιο και ότι η ίδια δεν μπορεί να αποκλείσει μια πιθανή παγκόσμια ύφεση το επόμενο έτος, δεδομένων των αυξημένων κινδύνων.

Η Κρ. Γκεοργκίεβα είπε στο πρακτορείο Reuters ότι εντός των επόμενων εβδομάδων το ΔΝΤ θα αναθεωρήσει προς τα κάτω την πρόβλεψή του για 3,6% ανάπτυξη το 2022. Αυτή θα είναι η τρίτη αναθεώρηση των προβλέψεων από τις αρχές του έτους.

Οι μοναδικές οικονομίες που για την ώρα τουλάχιστον ανθίσταται απέναντι σε αυτή την λαίλαπα της κρίσης και του πληθωρισμού είναι όσες έχουν εξάρτηση από τον τουρισμό, μεταξύ αυτών βέβαια και η Ελλάδα. Ωστόσο και εκεί οι επιπτώσεις θα είναι οδυνηρές εάν οι Κασσάνδρες της ύφεσης επιβεβαιωθούν.

Τέλος να σημειωθεί ότι η χονδρική τιμή του ρεύματος βρέθηκε για μία ακόμη ημέρα κατά πολύ πάνω από τα 300 ευρώ η μεγαβατώρα, έστω και αν υποχώρησε ελαφρά σε σχέση με χθες, ενώ το φυσικό αέριο συνεχίζει να καλπάζει και βρίσκεται πάνω από τα 170 ευρώ.

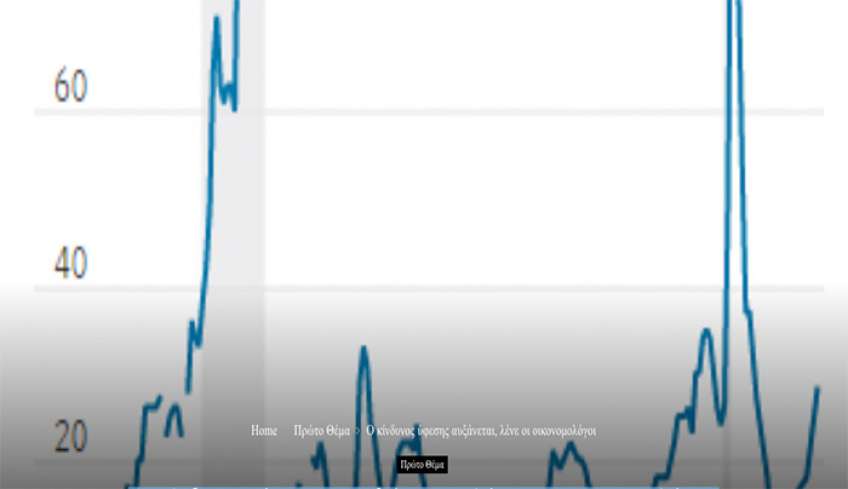

Ο κίνδυνος ύφεσης αυξάνεται, λένε οι οικονομολόγοι

Απρίλιος 11, 2022Οι οικονομολόγοι βλέπουν έναν αυξανόμενο κίνδυνο ύφεσης καθώς η αδυσώπητα ισχυρή οικονομία των ΗΠΑ αυξάνει τον πληθωρισμό, φέρνοντας πιθανότατα μια βαριά απάντηση από την Ομοσπονδιακή Τράπεζα των ΗΠΑ.

Οι οικονομολόγοι που συμμετείχαν σε έρευνα από τη Wall Street Journal αυτό το μήνα υπολόγισαν κατά μέσο όρο την πιθανότητα η οικονομία να βρίσκεται σε ύφεση κάποια στιγμή τους επόμενους 12 μήνες στο 28%, από 18% τον Ιανουάριο και μόλις 13% πριν από ένα χρόνο.

«Ο κίνδυνος ύφεσης αυξάνεται λόγω της σειράς κραδασμών της προσφοράς που κατακλύζονται σε ολόκληρη την οικονομία καθώς η Fed αυξάνει τα επιτόκια για να αντιμετωπίσει τον πληθωρισμό», δήλωσε ο Joe Brusuelas, επικεφαλής οικονομολόγος της RSM US LLP.

Οι οικονομολόγοι μείωσαν τις προβλέψεις τους για την ανάπτυξη φέτος. Κατά μέσο όρο βλέπουν το προσαρμοσμένο ως προς τον πληθωρισμό ακαθάριστο εγχώριο προϊόν να αυξάνεται κατά 2,6% το τέταρτο τρίμηνο του 2022 σε σύγκριση με ένα χρόνο νωρίτερα, μια πλήρη ποσοστιαία μονάδα από τη μέση πρόβλεψη πριν από έξι μήνες, αν και εξακολουθεί να είναι υψηλότερο - μέσο ετήσιο ρυθμό ανάπτυξης 2,2% στην δεκαετία πριν από την πανδημία.

Ο διαφαινόμενος κίνδυνος ύφεσης παράλληλα με τον ανησυχητικά υψηλό πληθωρισμό , ο οποίος έφτασε στο 7,9% τον Φεβρουάριο, αντικατοπτρίζει την πράξη εξισορρόπησης της Fed: Προσπαθεί να ψύξει την οικονομία αρκετά για να μειώσει τον πληθωρισμό, αλλά όχι τόσο ώστε να υποκινήσει την υποχώρηση των δαπανών και την άνοδο ανεργία.

Η τελευταία πιθανότητα ύφεσης είναι ελαφρώς χαμηλότερη από την τελευταία κορύφωση 34,8% τον Σεπτέμβριο του 2019. Εκείνη την εποχή, η ανάπτυξη είχε επιβραδυνθεί λόγω των αυξήσεων των επιτοκίων της Fed το προηγούμενο έτος και ενός εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας. Μήνες νωρίτερα, είχε ξεκινήσει ο πρώτος κύκλος μείωσης επιτοκίων - 2008.

Το αν θα ακολουθούσε τότε ύφεση, απουσία της πανδημίας, δεν μπορεί να γίνει γνωστό. Η πιθανότητα ύφεσης των οικονομολόγων έφτασε στο ίδιο επίπεδο τον Αύγουστο του 2007, μετά την οποίο ακολούθησε ύφεση. Όταν όμως έφτασε σε παρόμοιο επίπεδο τον Αύγουστο του 2011, η οικονομία συνέχισε να αναπτύσσεται.

Τον περασμένο μήνα, η κεντρική τράπεζα αύξησε το επιτόκιο αναφοράς κατά ένα τρίμηνο και σημείωσε έξι ακόμη αυξήσεις μέχρι το τέλος του έτους, τον πιο επιθετικό ρυθμό σε περισσότερα από 15 χρόνια. Περίπου το 84% των οικονομολόγων που συμμετείχαν στην έρευνα δήλωσε ότι αναμένει ότι η Fed θα αυξήσει τα επιτόκια κατά μισή μονάδα στις αρχές Μαΐου. Πάνω - 57% βλέπει δύο ή περισσότερες τέτοιες αυξήσεις μέχρι το τέλος του 2022.

Ο μέσος όρος των οικονομολόγων στην έρευνα προέβλεψε ότι η Fed θα ανεβάσει το μεσαίο εύρος του επιτοκίου των ομοσπονδιακών κεφαλαίων στο 2,125% μέχρι το τέλος του 2022 και στη συνέχεια στο 2,875% έως τον Δεκέμβριο του 2023—κοντά στις προβλέψεις της ίδιας της Fed.

Αλλά αναμένουν επίσης ότι ο πληθωρισμός θα παραμείνει πεισματικά υψηλός — προβλέποντας, κατά μέσο όρο, ένα ποσοστό 7,5% τον Ιούνιο του 2022, που θα υποχωρήσει σε ένα ακόμη δυσάρεστο 5,5% έως τον Δεκέμβριο. Οι ερωτηθέντες εκτιμούν ότι θα μειωθεί στο 2,9% μέχρι τα τέλη του 2023, σε κοντινή απόσταση -ν στόχο του 2% της Fed.

Ο υψηλός πληθωρισμός παραμένει ο πρωταρχικός οικονομικός κίνδυνος. Διαβρώνει την καταναλωτική ισχύ και την εμπιστοσύνη των καταναλωτών. Οι οικονομολόγοι διαφωνούν ως προς τη μεγαλύτερη πηγή πληθωριστικού κινδύνου. Το ένα τρίτο ανέφερε τις τιμές των εμπορευμάτων, των τροφίμων και του φυσικού αερίου, ενώ το 15% επισήμανε τον πόλεμο της Ρωσίας με την Ουκρανία.

Σε αυτό το στρατόπεδο, η Amy Crews Cutts, της AC Cutts & Associates LLC, αναμένει υψηλότερο, πιο επίμονο πληθωρισμό, κυρίως επειδή οι κύριοι παράγοντες του είναι οι τιμές των εμπορευμάτων, που επιδεινώθηκαν -ν πόλεμο στην Ουκρανία. Ωστόσο, αν και η νομισματική πολιτική έχει μικρό αντίκτυπο σε αυτές τις τιμές, είπε, το ανησυχητικό επίπεδο του συνολικού πληθωρισμού πιέζει τη Fed να δράσει.

«Το να σε δει κανείς να μην το παλεύεις είναι πολιτικά απαράδεκτο. Αλλά η μόνη πολιτική απάντηση που έχει η Fed είναι να σφίξε το ζωνάρι», είπε η κ. Cutts, η οποία βάζει την πιθανότητα ύφεσης τους επόμενους 12 μήνες στο 70%. «Οι ενέργειες της Fed για τον περιορισμό του πληθωρισμού θα οδηγήσουν σε ύφεση νωρίτερα παρά αργότερα».

Το 27% των ερωτηθέντων επεσήμαναν την αύξηση των μισθών ή τη στενή αγορά εργασίας ως τη μεγαλύτερη πληθωριστική απειλή.

«Η κρίση στην Ουκρανία θα προκαλέσει άλλη μια ώθηση στον πληθωρισμό βραχυπρόθεσμα, αλλά η σπείρα μισθών-τιμών που έχει ήδη ξεκινήσει είναι μια πιο μόνιμη απειλή για τη σταθερότητα των τιμών», δήλωσε ο Philip Marey, στη Rabobank. Σε μια τέτοια σπείρα, οι εργαζόμενοι κερδίζουν υψηλότερους μισθούς για να συμβαδίσουν με τις αυξανόμενες τιμές και στη συνέχεια αυτοί οι υψηλότεροι μισθοί ωθούν τις επιχειρήσεις να αυξήσουν περαιτέρω τις τιμές. Ο κ. Marey είπε ότι επειδή αυτή η διαδικασία βρίσκεται ήδη σε εξέλιξη, η Fed θα πρέπει να αυξήσει αρκετά τα επιτόκια για να προκαλέσει ύφεση για να σπάσει τη δυναμική του πληθωρισμού.

Ο Robert Fry, της Robert Fry Economics LLC, τοποθετεί την πιθανότητα συρρίκνωσης τους επόμενους 12 μήνες σε μόλις 15%, αλλά την αυξάνει σε περίπου 50% μέσα στους επόμενους 24 μήνες και επί του παρόντος αναμένει μια ύφεση που θα διαρκέσει τρία τρίμηνα για να ξεκινήσει το το τελευταίο τρίμηνο του 2023.

«Το πρόβλημα είναι πραγματικά η υπερβάλλουσα ζήτηση, που προέκυψε από την περσινή δημοσιονομική και νομισματική πολιτική», είπε. «Όσο περισσότερο περιμένει η Fed για να ελέγξει τον πληθωρισμό, τόσο βαθύτερη θα είναι η ύφεση

Αν και αναγνωρίζουν τον αυξανόμενο κίνδυνο μιας ύφεσης, η πλειοψηφία των οικονομολόγων -63% – εξακολουθεί να πιστεύει ότι η Fed θα είναι σε θέση να χαλιναγωγήσει τον πληθωρισμό χωρίς να προκαλέσει ύφεση – αυτό που οι οικονομολόγοι αποκαλούν «ήπια προσγείωση». Πολλοί είπαν ότι η οικονομία βρίσκεται σε καλή θέση για να αντέξει τη σύσφιξη, δεδομένης της ανεργίας κοντά σε ιστορικά χαμηλά επίπεδα, της σταθερής αύξησης των εισοδημάτων και των σχετικά υποτονικών επιπέδων καταναλωτικού χρέους.

«Υπάρχει ακόμη πολλή παγωμένη ζήτηση και δυναμική στην οικονομία», δήλωσε ο Leo Feler, ανώτερος οικονομολόγος στο Anderson School of Management στο Πανεπιστήμιο της Καλιφόρνια στο Λος Άντζελες. «Τα υψηλότερα επιτόκια μπορεί να μειώσουν την ανάπτυξη από περίπου 4-5% σε περίπου 2-3% φέτος, επομένως θα δούμε σημαντική επιβράδυνση της ανάπτυξης, αλλά μια ύφεση φαίνεται απίθανη αυτή τη στιγμή».

Η έρευνα της Wall Street Journal σε 65 επιχειρηματίες, ακαδημαϊκούς και χρηματοοικονομικούς μετεωρολόγους πραγματοποιήθηκε από 1 έως 5 Απριλίου. Δεν απάντησαν όλοι οι συμμετέχοντες σε κάθε ερώτηση.sofokleous10.gr

«Προειδοποίηση για παγκόσμια ύφεση». Το ρεπορτάζ του CNN εστιάζει στα κακά νέα που έρχονται από πέντε οικονομίες οι οποίες ανήκουν στις 20 μεγαλύτερες του κόσμου.

Η οικονομία του Ηνωμένου Βασιλείου συρρικνώθηκε το δεύτερο τρίμηνο του έτους.

Η ανάπτυξη στην Ιταλία έμεινε στάσιμη.

Το πιο ηχηρό καμπανάκι είναι τα στοιχεία για τη γερμανική οικονομία που δημοσιοποιήθηκαν σήμερα. Η τέταρτη μεγαλύτερη οικονομία στον κόσμο συρρικνώθηκε το δεύτερο τρίμηνο του 2019.

Το Μεξικό οριακά μόνο απέφυγε την ύφεση η οποία συνήθως ορίζεται ως δύο συνεχόμενα τρίμηνα συρρίκνωσης.

Τα στοιχεία δείχνουν επίσης ότι η Βραζιλία έπεσε σε ύφεση το δεύτερο τρίμηνο.

Σε δύσκολη θέση βρίσκονται και οι οικονομίες της Σιγκαπούρη και του Χονγκ Κονγκ, που είναι μικρότερες σε μέγεθος, αλλά λειτουργούν ως ζωτικής σημασίας κόμβοι του χρηματοπιστωτικού τομέα και του παγκόσμιου εμπορίου,

Το Διεθνές Νομισματικό Ταμείο κατέβασε τις προβλέψεις του για τη παγκόσμια ανάπτυξη στο 3,2%, που είναι ο ασθενέστερος ρυθμός επέκτασης από το 2009. Επίσης, κατέβασε τις προβλέψεις του και για το 2020 στο 3,5%. Σε έρευνα της Bank of America περισσότερο από το 1/3 των διαχειριστών κεφαλαίων αναμένουν παγκόσμια ύφεση τους επόμενους 12 μήνες.

Οι ίδιες οι αγορές φαίνονται να προεξοφλούν την ύφεση. Αδιάψευστο τεκμήριο είναι η τάση των επενδυτών προς τα «ασφαλή λιμάνια» των κρατικών ομολόγων των οποίων οι αποδόσεις συνεχώς πέφτουν.

Προβληματισμός στη Γερμανία

Η καγκελάριος Άγγελα Μέρκελ δεν θεωρεί στην παρούσα φάση απαραίτητη μια «δέσμη κινήτρων» για την τόνωση της δραστηριότητας της γερμανικής οικονομίας, παρά την συρρίκνωση κατά 0,1% που καταγράφηκε κατά το δεύτερο τρίμηνο του έτους και τις προειδοποιήσεις ειδικών για τον κίνδυνο ύφεσης.

«Αυτή τη στιγμή - ελπίζω και γενικά - δεν βλέπω την ανάγκη για μια δέσμη κινήτρων», δήλωσε η κυρία Μέρκελ χθες σε εκδήλωση στο Στράλζουντ και τόνισε ότι η αντίδραση θα είναι ανάλογη της κατάστασης, «δεν θα κάνουμε τώρα το τρίτο βήμα πριν από το πρώτο». Η καγκελάριος έκανε λόγο για είσοδο της γερμανικής οικονομίας «σε δύσκολη φάση» και απέδωσε τα προβλήματα στις διεθνείς εμπορικές διενέξεις και στα «πολλά λάθη» της αυτοκινητοβιομηχανίας της Γερμανίας. Ζήτησε με έμφαση συνεχείς επενδύσεις.

Γερμανοί ειδικοί προειδοποιούν ότι αν η οικονομία συρρικνωθεί περαιτέρω κατά το τρέχον τρίμηνο, θα πρόκειται για «τεχνική ύφεση». Το Ινστιτούτο Μακροοικονομικών και Οικονομικών Ερευνών (ΙΜΚ) δίνει στο ενδεχόμενο δύο διαδοχικών τριμήνων με αρνητική επίδοση πιθανότητες 43%.

Ο επικεφαλής της κεντρικής τράπεζας της Γερμανίας Γενς Βάιντμαν, μιλώντας στην εφημερίδα Bild, έκανε λόγο για «τέλμα»: «Η εσωτερική οικονομία κινείται ακόμη καλά, η αδυναμία αφορά την βιομηχανία και τις εξαγωγές. Σημαντικός λόγος για αυτό είναι οι διεθνείς εμπορικές διαμάχες και το Brexit», εκτίμησε ο επικεφαλής της Bundesbank.

Διαφορετική άποψη εξέφρασε ο Πρόεδρος των Μικρομεσαίων Επιχειρήσεων Μάριο Όχοφεν: «Η απότομη προσγείωση της οικονομίας είναι εσωτερικό προϊόν. Οι εμπορικές διενέξεις, το Brexit και ο ψηφιακός μετασχηματισμός επηρεάζουν ασφαλώς τις εξαγωγές. Αλλά οι ουσιαστικοί λόγοι για την επαπειλούμενη ύφεση βρίσκονται στην λανθασμένη επιλογή προτεραιοτήτων από την πλευρά της ομοσπονδιακής κυβέρνησης», έκρινε ο κ. Όχοφεν.

Απαισιόδοξος εμφανίστηκε και ο Διευθύνων Σύμβουλος του Βιομηχανικού και Εμπορικού Επιμελητηρίου (DIHK) Μάρτιν Βανσλέμπεν, ο οποίος επισήμανε ότι «μετά την καλή αρχή του έτους, οι επιχειρήσεις προσγειώθηκαν στην σκληρή οικονομική πραγματικότητα και δεν διαφαίνεται κάποια στροφή». Προειδοποίησε μάλιστα ότι, αν δεν ληφθούν μέτρα, η γερμανική οικονομία θα δεχθεί μεγάλη πίεση, καθώς ο ρυθμός της ανάπτυξής της καταγράφει επιβράδυνση.

Ο οικονομολόγος του Ινστιτούτου Οικονομικών Ερευνών Ifo του Μονάχου Ρόμπερτ Λέμαν επισήμανε από τη δική του πλευρά ότι πολλές επιχειρήσεις σχεδιάζουν κατά το προσεχές τρίμηνο να περιορίσουν την παραγωγή τους, καθώς οι απαισιόδοξες φωνές υπερτερούν των αισιόδοξων. «Για την ώρα δεν είναι ορατό το τέλος της ύφεσης για την γερμανική οικονομία», πρόσθεσε.

«Η Γερμανία βρίσκεται το καλοκαίρι του 2019 στο όριο μεταξύ στασιμότητας και ύφεσης», διαπίστωσε και ο επικεφαλής οικονομολόγος της Τράπεζας KfW Κλάους Μπόργκερ.

Ο πρόεδρος της Ομοσπονδιακής Υπηρεσίας για την Εργασία Ντέτλεφ Σέελε, σε δηλώσεις του στην Bild, εξήγησε πάντως ότι η αγορά εργασίας αντιδρά σήμερα πιο δυναμικά απ’ ό,τι παλαιότερα σε αντίστοιχους οικονομικούς κύκλους. «Πριν από 15 χρόνια, η εξασθένιση της οικονομίας θα είχε οδηγήσει σε μείωση της απασχόλησης. Βλέπουμε ωστόσο ότι η απασχόληση εξακολουθεί να αυξάνεται, αν και όχι τόσο δυναμικά πλέον, με πρώτα “θύματα” τους εργαζόμενους με περιορισμένη εξειδίκευση», διαπίστωσε.

Η ανακοίνωση των στοιχείων για την πορεία της γερμανικής οικονομίας και οι προοπτικές της απασχολούν όπως είναι αναμενόμενο τα μεγαλύτερα γερμανικά ΜΜΕ. «Φόβος για ύφεση», είναι ο κεντρικός τίτλος της Handelsblatt που κυκλοφορεί σήμερα Πέμπτη, με εκτενές αφιέρωμα στο θέμα. Για «αριθμούς-σοκ» κάνει λόγο η Bild. «Οι καλές μέρες της οικονομίας πλησιάζουν στο τέλος τους», προειδοποιεί το περιοδικό Der Spiegel. «Η Γερμανία τρεκλίζει χωρίς σχέδιο προς την ύφεση», είναι ο τίτλος άρθρου γνώμης της Die Welt.

Η μάχη ΗΠΑ - Κίνας

Η κατάσταση επιδεινώνεται από τον εμπορικό πόλεμο ΗΠΑ-Κίνας. Ο Τραμπ ανακοίνωσε νέους δασμούς 10% σε κινέζικα προϊόντα αξίας 300 δισ., ενώ έχει ήδη επιβάλει δασμούς 25% σε κινέζικα προϊόντα αξίας 250 δισ.. Το Πεκίνο απάντησε με υποτίμηση του γουάν που έπεσε κάτω από το όριο του 7 προς 1 με το δολάριο, ενώ ο Τραμπ κατηγόρησε την Κιν για νομισματική χειραγώγηση. Στη συνέχεια, οι ΗΠΑ έκαναν πίσω, αναστέλλοντας τους δασμούς για σημαντικό αριθμό κινέζικων προϊόντων. Όλα όμως δείχνουν ότι θα υπάρξει συνέχεια σε μια αντιπαράθεση που υπονομεύει τα θεμέλια του παγκόσμιου ελεύθερου εμπορίου και περνάει πλέον στο πεδίο των νομισματικών ισοτιμιών.

Ταυτόχρονα, η απειλή του Μπόρις Τζόνσον για ένα ανεξέλεγκτο Brexit εντείνει την ανησυχία ότι η ευρωπαϊκή οικονομία μπορεί να μπει σε παρατεταμένη περίοδο αστάθειας και αναταράξεων

ΔΝΤ: Το 2036 η Ελλάδα θα επιστρέψει στο... 2008

Αύγουστος 09, 2016Το γεγονός ότι οι Ευρωπαίοι εταίροι αρνήθηκαν να συμφωνήσουν σε αναδιάρθρωση χρέους από το 2010, πριν δηλαδή αρχίσουν να υλοποιούνται τα μνημόνια, είναι ένας από τους βασικότερους λόγους που η Ελλάδα έχει εγκλωβιστεί σε έναν φαύλο κύκλο ύφεσης, αποεπένδυσης και υψηλής ανεργίας.

Στην τελευταία εσωτερική αξιολόγηση του Διεθνούς Νομισματικού Ταμείου επισημαίνεται ότι η μη αναδιάρθρωση του ελληνικού χρέους στην αρχή της κρίσης οδήγησε στην ανάγκη για πολύ μεγαλύτερη δημοσιονομική προσαρμογή, ανάγκασε το Ταμείο να συρθεί στη δανειοδότηση της Ελλάδας αν και γνώριζε ότι το ελληνικό χρέος δεν είναι βιώσιμο και επέτρεψε στους ξένους ιδιώτες επενδυτές να ξεφορτωθούν ομόλογα του ελληνικού κράτους, ναρκοθετώντας την απομείωση του ελληνικού χρέους που έγινε το 2012 με το PSI. Ποιος φταίει που δεν έγινε αναδιάρθρωση του ελληνικού χρέους εγκαίρως; Το ΔΝΤ αποδίδει ευθύνες στους Ευρωπαίους που δεν αποδέχονταν το κούρεμα, στην ελληνική κυβέρνηση που συναίνεσε, αλλά και στους τεχνοκράτες του Ταμείου που υποχώρησαν στην πολιτική πίεση και παραβίασαν το καταστατικό του ώστε να προχωρήσει η έκτακτη χρηματοδότηση της Ελλάδας. «Μια εμπροσθοβαρής αναδιάρθρωση του χρέους θα ήταν προς όφελος της Ελλάδας», παραδέχονται κυνικά στην τελευταία έκθεση του Ανεξάρτητου Γραφείου Αξιολόγησης (IEO) η οποία συντάχθηκε για λογαριασμό του ΔΝΤ.

Δυστυχώς, με ευθύνη των Ευρωπαίων δανειστών, της τότε ελληνικής κυβέρνησης και του ΔΝΤ δεν εφαρμόστηκε αυτό που έγινε στην περίπτωση της Κύπρου, όπου το πρόβλημα αντιμετωπίστηκε με ταυτόχρονες κινήσεις στο εσωτερικό (κούρεμα καταθέσεων) για την κάλυψη του χρέους. Αξιωματούχος με γνώση των παρασκηνιακών συζητήσεων και των διεργασιών που εξελίσσονταν όλη την προηγούμενη εξαετία επισημαίνει ότι, αν η συνταγή ήταν διαφορετική, το ελληνικό χρέος θα μπορούσε να έχει κατέβει στο 100% του ελληνικού ΑΕΠ ήδη από το 2010, γεγονός που θα έδινε τον χρόνο για ηπιότερη προσαρμογή των δημόσιων οικονομικών, δεν θα οδηγούσε σε τόσο βαθιά ύφεση και θα απέτρεπε την κατάρρευση της ελληνικής οικονομίας.

Τα λάθη των προηγούμενων κυβερνήσεων

Η έκθεση διαπιστώνει τα λάθη που έγιναν από την πλευρά του Ταμείου στο πλαίσιο της εσωτερικής αξιολόγησης που οφείλει να κάνει ένας μεγάλος υπερεθνικός οργανισμός. Ωστόσο, ακόμη και σήμερα που έχουμε απομακρυνθεί από εκείνη την περίοδο, τα λάθη που έγιναν από τις ελληνικές ηγεσίες δεν έχουν αποτιμηθεί εις βάθος. Προτού η χώρα μπει στα μνημόνια, και ειδικότερα την περίοδο 2008-2009, η διαχείριση των δημόσιων οικονομικών ήταν καταστροφική. Οι δαπάνες αυξήθηκαν υπέρογκα και παράλληλα τα φορολογικά έσοδα μειώθηκαν. Οσο κάποιος μελετά τα επίσημα στοιχεία, τόσο περισσότερο αντιλαμβάνεται ότι η κυβέρνηση Καραμανλή είχε χάσει τον έλεγχο της δημοσιονομικής διαχείρισης. Οταν λοιπόν έσκασε η φούσκα, η Ελλάδα ήταν πολύ αδυνατισμένη οικονομικά και η προσαρμογή που απαιτήθηκε για τη μείωση των ελλειμμάτων ήταν πολύ πιο επώδυνη. Το 2009, με την αλλαγή διακυβέρνησης η οποία σημειώθηκε παράλληλα με την εκδήλωση της κρίσης, η κατάσταση δεν βελτιώθηκε. Τα λάθη της ομάδας Παπανδρέου επιτάχυναν τις εξελίξεις. Η τότε κυβέρνηση δεν είχε κατανοήσει την κρισιμότητα της κατάστασης, ούτε είχε αντιληφθεί ότι απαιτούνταν τομές και μεγάλες μεταρρυθμίσεις. Από την ημέρα που αναρριχήθηκαν στην εξουσία μέχρι την ανακοίνωση υπογραφής του μνημονίου στο Καστελόριζο χάθηκαν 8 πολύτιμοι μήνες. Ακόμη όμως κι όταν μάλλον κατάλαβαν το πρόβλημα, μετέθεταν την ευθύνη λήψης των μέτρων στην Ευρωπαϊκή Ενωση και στο ΔΝΤ, αρκούμενοι να διαπιστώνουν ότι έχουν απολέσει μέρος της εθνικής κυριαρχίας.

Οι ευθύνες του ΣΥΡΙΖΑ

Το τελευταίο επίσημο κείμενο του ΔΝΤ για τη βιωσιμότητα του ελληνικού χρέους (Μάιος 2016) εκθέτει πρωτίστως την κυβέρνηση ΣΥΡΙΖΑ. Κι αυτό διότι η μεγάλη ψαλίδα που άνοιξε μεταξύ των δεδομένων στην άσκηση του 2015 και την ανάλυση του 2016 οφείλεται στην καταστροφική περσινή διαπραγμάτευση και στη στασιμότητα και ύφεση της οικονομίας.

Οι κυβερνητικοί παράγοντες δεν έχουν παραδεχτεί τις ευθύνες τους, αλλά δυστυχώς τους διαψεύδουν τα γεγονότα και οι αναλύσεις ανεξάρτητων οργανισμών, όπως αυτή του Lisbon Council, η οποία υπολόγισε ότι λόγω της... περήφανης διαπραγμάτευσης του 2015 η Ελλάδα απώλεσε ένα επιπλέον 25% από το ΑΕΠ της χώρας.

Είναι βέβαια δύσκολο να πείσει το ΔΝΤ τους Ευρωπαίους εταίρους με ασκήσεις προβλέψεων για την επόμενη 50ετία όταν έχει αποτύχει σε προβλέψεις διετίας στην αρχή της κρίσης (πολλαπλασιαστές). Δεν είναι όμως μόνο οι πολιτικές διαφωνίες που οδηγούν στο «βλέποντας και κάνοντας» που έχει υιοθετηθεί από την Ε.Ε. Οι προβλέψεις για την παγκόσμια οικονομία είναι εξαιρετικά δύσκολες με τόσες αβεβαιότητες (Κίνα, πετρέλαιο, νομισματική χαλάρωση), με αποτέλεσμα να είναι παρακινδυνευμένο να λάβεις οριστικές αποφάσεις σε αυτό το περιβάλλον.

Οι υποθέσεις εργασίας που περιέχονται στην έκθεση για τη βιωσιμότητα του ελληνικού χρέους (Debt Sustainability Analysis) έχουν διαφοροποιηθεί σε σχέση με τις προηγούμενες, ειδικά με τις συνεχείς αναθεωρήσεις των μελλοντικών δυνατοτήτων ανάπτυξης της χώρας. Η συζήτηση από το ΔΝΤ επικεντρώνεται στη συνολική παραγωγικότητα των συντελεστών και πώς αυτή θα εξελιχθεί τα επόμενα χρόνια. Επισημαίνεται ότι χωρίς σοβαρές διαρθρωτικές αλλαγές, που όχι μόνο θα ψηφίζονται αλλά και θα εφαρμόζονται, βελτίωση στην αποτελεσματικότητα του παραγωγικού συστήματος δεν θα προκύψει.

Ομως, στο πρόσφατο παρελθόν η συνολική παραγωγικότητα των συντελεστών παραγωγής (Total Factor Productivity - TFP) αυξήθηκε σημαντικά και θα μπορούσε αυτό να επαναληφθεί εάν δημιουργηθούν οι κατάλληλες προϋποθέσεις. Τόσο την περίοδο ένταξης στην ΟΝΕ λόγω εκτεταμένων διαρθρωτικών αλλαγών, αλλά και αργότερα, το 2004, λόγω Ολυμπιακών Αγώνων και το 2006-2007 λόγω πιστωτικής επέκτασης, η TFP κινήθηκε ανοδικά πάνω από την ιστορική τάση της ελληνικής οικονομίας.

Στη σημερινή συγκυρία μόνο η στήριξη στον ιδιωτικό τομέα και στη μεσαία και μεγάλη επιχειρηματικότητα μπορεί να προκαλέσει μια τέτοια ώθηση. Δυστυχώς, θα πρέπει να θεωρείται δεδομένο ότι οι εγχώριες δυνάμεις δεν επαρκούν. Προφανώς για τον λόγο αυτό ο πρόεδρος του Συνδέσμου Ελληνικών Βιομηχανιών (ΣΕΒ) Θεόδωρος Φέσσας δήλωσε ρητά ότι οι επενδύσεις στην Ελλάδα θα πραγματοποιηθούν από ξένους ιδιώτες επενδυτές.

Και μόνο το γεγονός ότι για πρώτη φορά το 2015 καταγράφηκε αποεπένδυση στην Ελλάδα μετά την αποχώρηση κεφαλαίων, σημαίνει ότι η προσπάθεια που πρέπει να γίνει είναι εξαιρετικά επίπονη και συστηματική και, το κυριότερο, πρέπει να αλλάξουν μυαλά οι αρμόδιοι υπουργοί.

Το δεύτερο θέμα με την ανάλυση της βιωσιμότητας του ελληνικού χρέους (DSA) αφορά στα έσοδα από αποκρατικοποιήσεις τα οποία συνεχώς αναθεωρούνται προς τα κάτω. Αυτό όμως τείνει να γίνει μια αυτοεκπληρούμενη προφητεία, καθώς αφήνει περιθώρια στους κυβερνώντες να αναλώνονται σε δηλώσεις προθέσεων χωρίς αντίκρισμα. Μόνο την κατρακύλα της αξίας του χαρτοφυλακίου περιουσίας του Δημοσίου να παρατηρήσει κάποιος, πτώση η οποία επιταχύνθηκε από την έλευση του ΣΥΡΙΖΑ, μπορεί να εξηγήσει σε μεγάλο βαθμό πόσο δύσκολο είναι να επιτευχθούν οι στόχοι για τα έσοδα από τις αποκρατικοποιήσεις.

Το αν θα λύσει το πρόβλημα το νέο Υπερταμείο Αποκρατικοποιήσεων είναι προς απόδειξη. Ομως οι γνωρίζοντες ξέρουν ότι εκτός από τις σε εξέλιξη ιδιωτικοποιήσεις (από την εποχή της σαμαροβενιζελικής κυβέρνησης) άλλη προετοιμασία δεν έχει γίνει. Με δεδομένο ότι ο χρόνος ωρίμανσης είναι μακρύς και η διάθεση των αρμόδιων παραγόντων... ασθενής, τα θετικά αποτελέσματα θα αργήσουν. Εν τω μεταξύ, όμως -ποιος ξέρει;-, οι αξίες μπορεί να βελτιωθούν και να προκύψουν καλύτερες αποδόσεις.

Οι προοπτικές για το ελληνικό πρόβλημα μπορεί πρόσκαιρα να βελτιώθηκαν, αλλά καμιά ουσιαστική ανατροπή δεν επετεύχθη. Η αξιοπιστία της κυβέρνησης έχει πληγεί από δηλώσεις και καμώματα που δείχνουν ότι οι κυβερνώντες είναι δύσκολο να εφαρμόσουν πράγματα στα οποία δεν πιστεύουν, όπως φαίνεται από τις παλινωδίες τους προτού καλά-καλά δημοσιευτούν οι νόμοι που ψηφίζονται από τη Βουλή των Ελλήνων. Από τον Σεπτέμβριο οι δανειστές θα επανέλθουν δριμύτεροι για εργασιακά και θεσμικά. Και όπως φαίνεται, το κλίμα αναμένεται να έχει βαρύνει ακόμη περισσότερο από την εφαρμογή των μέτρων, τη δίκαιη αγανάκτηση των πολιτών και τις εγγενείς αδυναμίες της κυβέρνησης.

Εξάλλου, η κατάσταση που αποτυπώνεται στις προβλέψεις του ΔΝΤ για την ελληνική οικονομία είναι ζοφερή, αφού θα χρειαστούν σχεδόν 30 χρόνια για να επιστρέψουμε στο προ κρίσης επίπεδο του ΑΕΠ. Ιστορικά, παρόμοια εικόνα έχει απαντηθεί μόνο σε ορισμένες χώρες του υπαρκτού σοσιαλισμού! Η πολιτική ελίτ στην Ελλάδα κι αυτό αφορά όλα τα κόμματα- δείχνει ότι δεν επιθυμεί να καταγραφεί αυτό στη συνείδηση των πολιτών και εμμένει σε μια συζήτηση για το χρέος που είναι αναγκαστικά παρεπόμενη. Ομως, χωρίς εσωτερική συζήτηση για το μοντέλο ανάπτυξης και τις προτεραιότητες της διαρθρωτικής πολιτικής, ανάκαμψη δεν θα υπάρξει και το πρόβλημα του χρέους θα «λύνεται» τμηματικά για να επανέλθει αργότερα δριμύτερο. Σε αυτή τη χρονική στιγμή, οι ιδεοληψίες που ακόμα επικρατούν στον κορμό της κυβέρνησης δεν επιτρέπουν αισιοδοξία. Κάτι που θα μπορούσε να αλλάξει τα δεδομένα θα ήταν μια πιθανή τελευταία πρωτοβουλία από την Ευρώπη που θα συνδύαζε την αναδιάρθρωση χρέους με ένα νέο κύμα διαρθρωτικών αλλαγών και ένα ειδικό αναπτυξιακό πρόγραμμα για τη χώρα με πρόσθετους πόρους πέραν του ΕΣΠΑ, το οποίο και θα εφαρμοζόταν με καθοδήγηση και υλοποίηση από τις Βρυξέλλες. Σε διαφορετική περίπτωση, η χαμένη 30ετία θα στοιχειώνει τους Eυρωπαίους πολιτικούς για δεκαετίες και θα θαμπώσει ακόμα περισσότερο το ευρωπαϊκό όραμα.

Κομισιόν: Σε ύφεση (-0,3) και το 2016 η Ελλάδα

Μάιος 03, 2016

-1,8 δισ ευρώ από τις αλλαγές στη φορολογική κλίμακα και στην έκτακτη εισφορά

-περίπου 450 εκατ. ευρώ από την αύξηση του ΦΠΑ στο 24%

-περίπου 1,3 δισ ευρώ από προσαρμογές στο Μισθολόγιο των δημοσίων υπαλλήλων και αυξήσεις στη φορολογία των οχημάτων, των καυσίμων, των οινοπνευματωδών, των τσιγάρων

Η Κομισιόν επιμένει ότι η ελληνική οικονομία θα ανακάμψει απ' το β' εξάμηνο της χρονιάς και με την επιστροφή της εμπιστοσύνης στις προωθούμενες μεταρρυθμίσεις, όπως είπε ο κ. Μοσκοβισί, ο ρυθμός της ανάπτυξης θα επιταχύνει το 2017 με το ΑΕΠ να αυξάνεται 2,7%.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία